II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

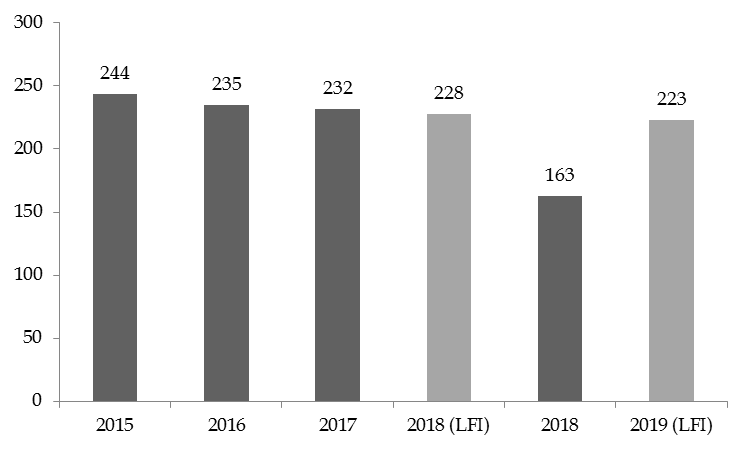

1. Une sous-exécution alarmante des dépenses relatives au logement, affectant la construction de logements sociaux et la résorption de l'habitat insalubre, malgré des besoins toujours prégnants

Le taux de consommation de la ligne budgétaire unique, qui concentre l'ensemble des crédits de la mission destinés au logement est, cette année, particulièrement faible. Il s'élève à 71% en AE comme en CP. Cette sous-exécution se produit alors même que les crédits prévus pour le logement par la loi de finances pour 2018 étaient en diminution par rapport à ceux prévus pour 2017.

Évolution des crédits de l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Ainsi, les dépenses engagées en faveur du logement n'ont jamais été aussi basses. Cette évolution est regrettable, alors même que les besoins restent particulièrement importants . Vos rapporteurs spéciaux estiment ainsi que le nombre de demandeurs de logements sociaux s'élève à 62 699, et les besoins s'élèvent à 21 500 logements neufs par an (dont plus de la moitié en logements sociaux et en accession). Cette problématique est particulièrement prégnante pour certains territoires ultramarins, comme la Guyane ou encore Mayotte, qui fait face à d'importants flux migratoires, et dont l'insalubrité des logements est de plus en plus alarmante.

Cette baisse des crédits consommés est d'autant plus préoccupante qu'elle se conjugue avec les dispositions fiscales de la loi de finances pour 2019 194 ( * ) . La suppression de la réduction d'impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d'outre-mer 195 ( * ) à compter de 2019 devrait en effet entrainer une baisse de la construction de logements sociaux. Cette suppression ne devrait pas être pleinement compensée par la montée en puissance des crédits d'impôt, faute, notamment, de mécanismes de préfinancement suffisamment efficaces.

Cette sous-exécution résulte de la faiblesse des engagements en Guadeloupe et à la Réunion, et pour l'ensemble des territoires de la suppression de l'allocation logement. Par ailleurs, le gouvernement indique que les difficultés rencontrées dans le déroulement de chantiers ont eu pour conséquence le dépôt tardif des demandes d'acompte ou de solde.

Cette sous-consommation emporte toutefois des conséquences importantes et néfastes pour les territoires. L'année 2018 a ainsi connu une baisse en termes de logements locatifs sociaux et très sociaux financés par rapport à 2017 : 4 366 en 2018 contre 4 844 en 2017, soit une baisse de 9,9 %.

L'effort de l'État en matière de résorption de l'habitat insalubre (RHI) connait également une baisse importante , de plus de 20 % en AE comme en CP.

Évolution des crédits affectés à la résorption de l'habitat insalubre

(en millions d'euros, en AE)

|

2017 |

2018 |

Évolution |

|

|

Guadeloupe |

6,73 |

2,46 |

- 63% |

|

Martinique |

0,1 |

4,97 |

4870% |

|

Guyane |

2,47 |

0,001 |

- 100% |

|

Réunion |

11,47 |

1,59 |

- 86,10% |

|

Mayotte |

0,26 |

7,68 |

2853,80% |

|

Total |

21,03 |

16,7 |

- 20,60% |

Source : commission des finances du Sénat (d'après les documents budgétaires)

La Réunion connaît ainsi une baisse significative des crédits consommés en AE (- 86%), du fait de l'arrêt des programmes de RHI en cours de réalisation, au titre des propriétaires occupants. Vos rapporteurs spéciaux déplorent ainsi qu'aucune nouvelle opération n'ait pu y être lancée, malgré des besoins toujours importants (17 500 logements indignes ou insalubres recensés en 2018).

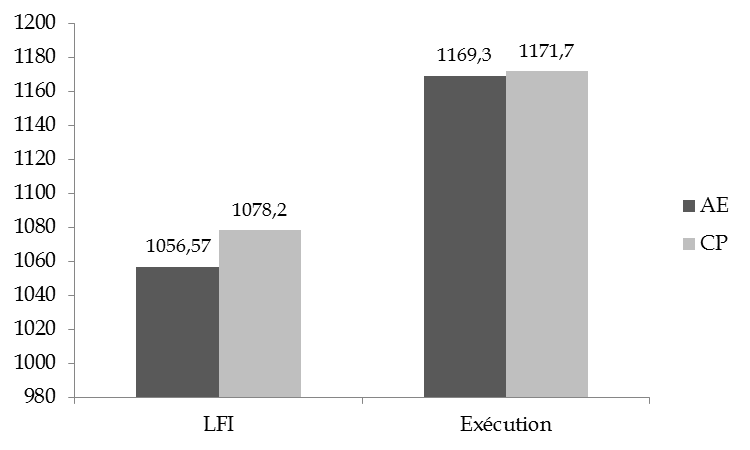

2. Face à la sous-budgétisation chronique des exonérations de cotisations sociales patronales, la nécessité de fiabiliser les estimations présentées par l'ACOSS

Les exonérations de charges sociales sont le poste de dépenses le plus important de la mission (et plus de 80 % des AE et CP du programme 138 « Emploi outre-mer ») et constituent à ce titre un enjeu majeur. Elles connaissent cette année une surconsommation de 112 millions d'euros en AE et de 93,5 millions d'euros en CP, tandis que le montant total des charges à payer à l'ACOSS constitué au titre de l'année 2018 s'élève à 67,9 millions d'euros.

Évolution des crédits de l'action

n°01 « Soutien aux entreprises »

du

programme 138 « Emploi outre-mer»

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette surconsommation récurrente, mais d'une importance particulière cette année, a plusieurs explications. Ainsi, le dispositif d'exonérations de charges sociales outre-mer « comporte une complexité inhérente au regard de l'ensemble des autres dispositifs d'exonération : multiple barèmes sectoriels, niveau de raffinement législatif et réglementaire, récurrence d'erreurs dans les déclarations d'employeurs générant des rejets et des besoins fréquents de correction » 196 ( * ) . En début d'année 2018, 63 millions d'euros de corrections ont ainsi été passées par l'ACOSS, concernant les exercices 2015 à 2018.

La fiabilisation des estimations présentées par l'ACOSS constitue le principal axe permettant d'améliorer la sincérité du budget de la mission « Outre-mer » à l'avenir. À ce titre, vos rapporteurs spéciaux se joignent à la recommandation de la Cour des comptes, qui souhaite que la nouvelle convention entre l'État et l'ACOSS 197 ( * ) , actuellement en cours de négociation, comporte un volet relatif à la fiabilisation des estimations que cette dernière présente aux responsables de programme, avec un partage des surcoûts liés aux éventuelles inexactitudes.

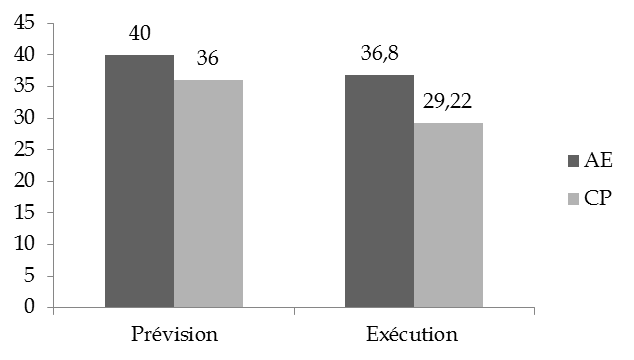

3. Une sous-exécution des dépenses du FEI, que le Gouvernement s'est pourtant engagé à faire monter en puissance, particulièrement préoccupante pour la suite du quinquennat

Le fonds exceptionnel d'investissement (FEI) a pour objet d'apporter une aide financière aux personnes publiques qui réalisent dans les départements et collectivités d'outre-mer des investissements portant sur des équipements publics collectifs structurants.

Les crédits consommés par ce dernier sont inférieurs en 2018 de 3,2 millions d'euros en AE et de 6,78 millions d'euros en CP à la prévision.

Évolution des crédits affectés à la résorption de l'habitat insalubre

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette sous-consommation des crédits du FEI sur l'exercice 2018 est particulièrement préoccupante, car ce dernier devrait être appelé à « monter en puissance » à partir de 2019 en contrepartie de la suppression de dépenses fiscales rattachées à la mission « Outre-mer » , conformément aux préconisations du Livre bleu des outre-mer et comme le prévoit la loi de finances pour 2019 198 ( * ) . En contrepartie de ce rabotage, le Gouvernement s'est en effet engagé à augmenter significativement la dotation du FEI pour les années 2019 à 2022 qui s'élèverait à 110 millions d'euros par an en AE et à 65 millions d'euros en CP au lieu 40 millions d'euros en AE et 36 millions d'euros en CP.

Vos rapporteurs spéciaux avaient fait part de leur vigilance quant à la crédibilité de cet engagement à l'occasion de l'examen du projet de loi de finances pour 2019 199 ( * ) . La sous-exécution des crédits du FEI en 2018 n'est pas de nature à les rassurer , surtout que les raisons invoquées par le Gouvernement pour la justifier n'apparaissent pas opérantes (mouvements sociaux à Mayotte début 2018, à la Réunion fin 2018, retard pris dans la passation de marchés...) et masquent en réalité l'application du principe d'auto-assurance aux dépenses du FEI , qui a servi de « variable d'ajustement » pour la mission « Outre-mer » malgré son utilité.

Vos rapporteurs spéciaux rappellent donc leur volonté de rester particulièrement attentifs quant à la bonne exécution des crédits du FEI , et ce d'autant plus qu'il est, à partir de 2019, la contrepartie de la suppression de dépenses fiscales. Leur sous-exécution constituerait une perte financière nette injustifiée pour le développement des territoires ultramarins.

* 194 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 195 Article 199 undecies C du code général des impôts.

* 196 Cour des comptes, note relative à l'exécution budgétaire 2018.

* 197 Convention financière relative aux modalités de versement des dotations entre l'État et les organismes de sécurité sociale. Cette dernière, datant de 2013, est en cours de renouvellement. Cette nouvelle convention devrait être mise en oeuvre en 2020.

* 198 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 199 Rapport général n° 147 (2018-2019) de MM. Nuihau Laurey et Georges Patient, fait au nom de la commission des finances, déposé le 22 novembre 2018.