|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME II Fascicule 2 Affaires européennes |

|

Rapporteur spécial : M. Patrice JOLY |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

|

1 . Pour l'exercice 2020, la contribution totale de la France au budget de l'Union européenne est estimée à 23,2 milliards d'euros , dont 21,3 milliards d'euros de prélèvement sur recettes (PSRUE) et 1,8 milliard d'euros de droits de douane versés directement au budget de l'Union européenne. Le PSRUE pour 2020 est supérieur de 692 millions d'euros par rapport au montant exécuté en 2018, soit une progression de 3,4 % , et de 143 millions d'euros par rapport au montant actualisé pour 2019. 2. La contribution de la France au budget de l'Union européenne aurait dû significativement augmenter en 2020, qui constitue le dernier exercice budgétaire du cadre financier pluriannuel pour les années 2014 à 2020. Ainsi, la loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 avait anticipé une hausse de 3,4 % du montant du PSRUE entre 2019 et 2020 . Toutefois, le projet de loi de finances pour 2020 prévoit une progression plus mesurée, de l'ordre de 0,7 %, en rapport avec le rythme prévisionnel de consommation des crédits qui reste désespérément faible, et ne contribue pas au soutien de l'activité économique autant qu'il le devrait. 3. Si l'évaluation du montant du prélèvement sur recettes en loi de finances constitue toujours un exercice délicat, celui prévu pour 2020 est soumis à de nombreux aléas . D'une part, il est conditionné par le rythme de consommation des fonds européens , en particulier ceux relatifs à la politique de cohésion, alors que le cadre financier pluriannuel s'achève fin 2020. D'autre part, le règlement financier du « Brexit » fait peser des incertitudes sur le montant évalué. 4. En 2018, la France n'est plus le deuxième mais le troisième contributeur au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni. Toutefois, elle demeure le deuxième bénéficiaire des dépenses de l'Union européenne en volume, étant donné que les dépenses réalisées en France ont progressé de 9 % pour s'établir à 14,8 milliards d'euros . 5. À plus long terme, le niveau de la contribution de la France au budget de l'Union sera évidemment déterminé par l'issue des négociations relatives au prochain cadre financier pluriannuel. À l'heure actuelle, ces dernières peinent à surpasser les clivages budgétaires entre les différents États membres, traduisant des visions asymétriques de l'avenir de l'Union européenne à 27 États membres . 6. Le projet de budget de l'Union européenne pour 2020, présenté le 5 juin 2019, s'inscrit dans la continuité du précédent. La Commission européenne a proposé un montant de 168,3 milliards d'euros en crédits d'engagement , soit une hausse de 1,3 % par rapport à 2019, et de 153,6 milliards d'euros en crédits de paiement , soit une hausse de 3,5 % . Le Parlement européen s'est opposé à ce projet de budget en octobre dernier, et a proposé une hausse significative, de deux milliards d'euros environ, des dépenses en faveur du climat , en ligne avec les priorités affichées par l'agenda de la prochaine Commission européenne. 7. Budget charnière entre la fin du cadre financier pluriannuel et le renouvellement institutionnel issu des élections européennes de mai 2019 , l'année 2020 sera déterminante pour définir les priorités budgétaires de l'Union européenne pour les sept années à venir avec l'adoption d'un nouveau cadre financier pluriannuel. Celui-ci devrait intégrer une ligne budgétaire dédié à un « instrument budgétaire pour la convergence et la compétitivité » de la zone euro, dont l'enveloppe reste à définir, et le renforcement des actions en matière environnementale et dans le domaine social, en résonance avec les attentes de nos concitoyens européens, tels que les résultats des élections européennes ont permis de les appréhender. 8. Alors que les appels à la relance budgétaire se multiplient au sein de l'Union européenne afin de résorber les déséquilibres macroéconomiques qui fragilisent la stabilité économique, votre rapporteur spécial regrette qu'une enveloppe budgétaire plus ambitieuse n'ait pas été retenue pour cet « instrument budgétaire pour la convergence et la compétitivité » à l'issue de ces négociations de longue haleine. 9. L'installation de la prochaine Commission européenne d'ici la fin de l'année a permis d'établir les priorités de l'Union européenne pour les prochaines années. Parmi l'agenda présenté par Ursula von der Leyen, celle-ci a ouvert la voie à un système européen de réassurance des prestations chômage . En déclarant souhaiter « une meilleure protection pour ceux qui perdent leur emploi lorsque notre économie est sévèrement touchée », elle a placé ce système au coeur du débat relatif à la fonction de stabilisation du budget européen. Sans constituer une spécificité de « instrument budgétaire pour la convergence et la compétitivité » de la zone euro, le budget de l'Union européenne pourrait constituer un vecteur de ce système de réassurance . |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 100 % des réponses étaient parvenues à votre rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne. |

I. LE PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉNNE EN 2020 : UNE STABILITÉ SUJETTE À CAUTION

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Il est composé des variables suivantes :

- les ressources rétrocédées au budget de l'UE, à savoir la ressource relative à la taxe sur la valeur ajoutée (TVA) , qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres, et la ressource fondée sur le revenu national brut (RNB), dite « ressource RNB » ;

- divers éléments dont la contribution à la correction britannique , les corrections accordées à d'autres États membres ou encore les éventuels intérêts de retard au titre du versement des droits de douane.

Les ressources propres traditionnelles (RPT) - droits de douane et, jusqu'à la fin de l'année 2017, les cotisations sur le sucre - constituent des ressources perçues par les États membres pour le compte de l'Union européenne. Elles ne sont plus incluses depuis 2010 dans le champ du prélèvement sur recettes, et elles sont versées directement au budget de l'Union européenne. En 2018, les droits de douane, nets des frais de perception 2 ( * ) , versés par la France se sont élevés à 1,7 milliard d'euros .

Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Conformément à l'obligation fixée par la loi organique relative aux lois de finances, le projet de loi de finances initiale fournit chaque année une évaluation du montant du prélèvement sur recettes reversé par la France au budget européen.

À titre préalable, votre rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2020, concomitant à celui du projet de loi de finances de la France pour 2020, le montant prévisionnel inscrit dans le projet de loi de finances est susceptible d'être réévalué au cours du débat parlementaire (cf. infra) .

Ainsi, en 2018, l'Assemblée nationale a adopté en nouvelle lecture un amendement 3 ( * ) , à l'initiative du Gouvernement, visant à minorer de 72 millions d'euros le montant du prélèvement sur recettes, afin de tenir compte du budget adopté par le Parlement européen le 13 décembre 2018.

A. EN TRÈS LÉGÈRE AUGMENTATION, LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST ÉVALUÉE À 23 MILLIARDS D'EUROS POUR 2020

1. Le prélèvement sur recettes devrait progresser d'environ 143 millions d'euros

L' article 36 du projet de loi de finances pour 2020 évalue le montant du prélèvement sur recettes reversé au budget de l'Union européenne à 21,337 milliards d'euros.

Si cette évaluation est inférieure de 106 millions d'euros à celle qui avait été inscrite en loi de finances pour 2019, cette dernière a fait l'objet d'une révision à la baisse en cours d'exercice .

Ainsi, en intégrant les budgets rectificatifs 1 à 4 présentés par la Commission européenne, le Gouvernement estime que le prélèvement sur recettes au profit de l'Union européenne pour 2019 devrait s'établir à 21,194 milliards d'euros 4 ( * ) , soit 143 millions d'euros de moins que le montant prévu pour 2020 .

Cette révision en cours d'exercice 2019 laisse présager une sous-exécution d'environ 250 millions d'euros par rapport au montant inscrit en loi de finances initiale, même si ce montant reste « soumis à plusieurs aléas liés au Brexit et à l'adoption de l'ensemble des budgets rectificatifs par le Parlement européen » 5 ( * ) .

La loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 6 ( * ) prévoit une montée en charge progressive du montant du prélèvement sur recettes, à mesure de l'accroissement de la consommation des fonds européens, déterminant du niveau de dépenses de l'Union européenne au cours du cadre financier pluriannuel. Ainsi, la LPFP prévoit une hausse de 3,4 % entre 2019 et 2020 du montant du prélèvement sur recettes .

Or, le projet de loi de finances pour 2020 ne prévoit qu'une augmentation de 0,7 % du montant du prélèvement sur recettes pour 2020. Cette moindre progression résulterait du fait que les prévisions initiales de consommation des fonds par les États membres étaient trop optimistes, en particulier pour les fonds de la politique de cohésion (rubrique 1b, cf. infra ).

Cette année encore, si le prélèvement sur recettes constituait une mission budgétaire à proprement dit, elle serait le quatrième poste de dépenses de l'État pour 2020 , après les missions « enseignement scolaire », « défense », « recherche et enseignement supérieur », et « solidarité, insertion et égalité des chances ».

Évolution du prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 194* |

|

Écart LFI/exécution |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 249 |

|

Écart LFI/exécution en pourcentage |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,2 % |

* Prévision actualisée pour 2019 fournie dans Voies et moyens, tome I annexé au projet de loi de finances pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2020, estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2020 , des éventuels budgets rectificatifs , et du solde du budget européen 2019 qui sera reporté sur le solde de 2020. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2020 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

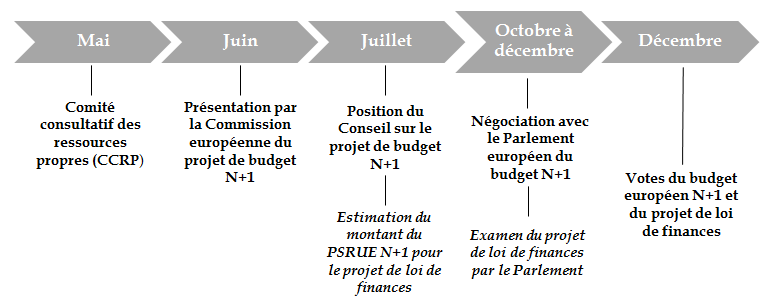

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Votre rapporteur spécial relève que la Commission européenne a proposé un changement méthodologique en 2018 pour évaluer le montant des droits de douane perçus par l'Union européenne. Au lieu de fonder ses évaluations sur les prévisions macroéconomiques, la Commission européenne estime désormais le montant des droits de douane à partir de la moyenne des droits perçus sur les quatre derniers mois de l'année , et en l'étendant jusqu'à la fin de l'année 7 ( * ) .

Cette évolution méthodologique a été justifiée par le fait que la Commission européenne avait tendance à surévaluer les droits de douane à percevoir, entraînant des ajustements à la hausse des contributions nationales des États membres en cours de gestion, pour pallier la différence.

En 2018, ce changement de méthode de calcul avait conduit à minorer les droits de douane de 22 milliards d'euros à 20,2 milliards d'euros, ce qui s'est traduit par une hausse de la contribution française de 466 millions d'euros 8 ( * ) .

Ainsi, la contribution des États membres s'ajuste selon le niveau de dépenses d'une part, et l'évolution des ressources d'autre part, de l'Union européenne. Dans cette perspective, elle constitue une « ressource d'équilibre » .

|

La ressource fondée sur le revenu national brut (RNB) Le RNB est un agrégat proche du produit intérieur brut (PIB) qui mesure le revenu total des agents résidant sur le territoire français . On passe du PIB au RNB en ajoutant les flux de revenus reçus de l'étranger et en retranchant les flux de revenus versés à l'étranger. Le montant de la ressource RNB versé par chaque État membre est obtenu par l'application d'un taux d'appel à l'assiette RNB de l'État considéré . Les prévisions d'assiette réalisées par les États membres sont confrontées à celles de la Commission européenne et un compromis, généralement médian, est adopté. La ressource RNB étant la ressource d'équilibre du budget de l'Union , le taux d'appel est fonction de la différence entre les dépenses inscrites au budget de l'Union et la somme des autres ressources de l'Union (TVA, ressources propres traditionnelles et ressources diverses). Il est ainsi obtenu en divisant le besoin en ressource manquant par la somme des assiettes RNB de l'ensemble des États membres. Il est donc susceptible d'évoluer en cours d'exercice si un budget rectificatif modifie le besoin de ressource RNB (majoration ou minoration des dépenses non intégralement compensées par l'évolution des autres ressources ou modification du produit des autres ressources). Source : annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne |

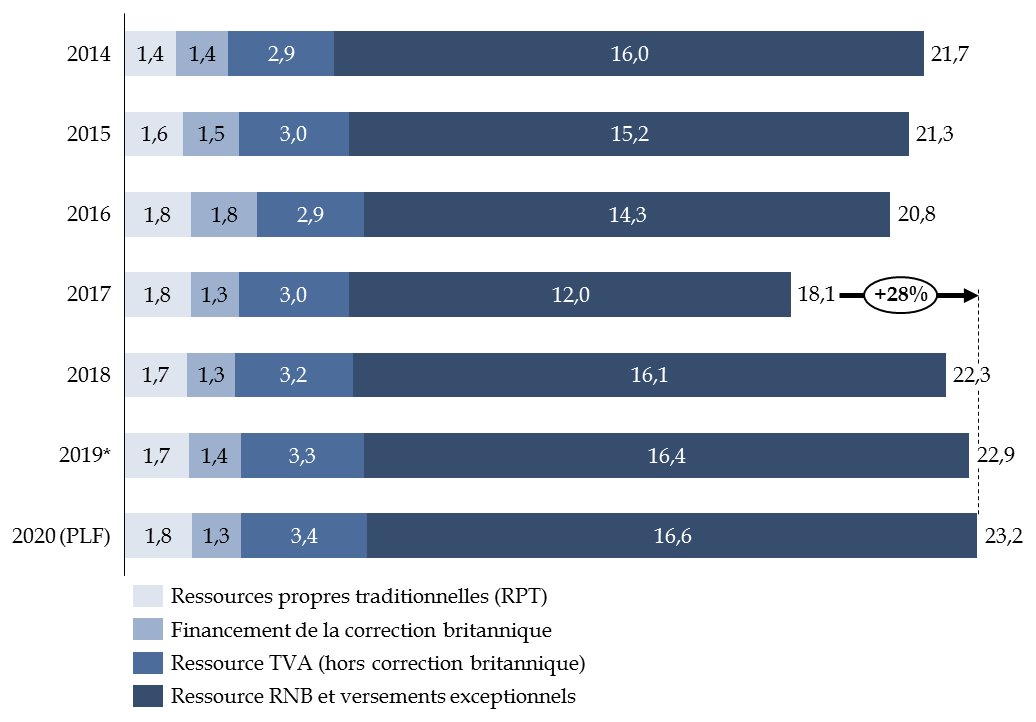

Pour l'exercice 2020, le montant de la ressource TVA reversée par la France à l'Union européenne est estimé à 4,8 milliards d'euros , dont 1,3 milliard d'euros au titre de la correction britannique . Le montant de la ressource RNB est estimé à 16,6 milliards d'euros . Les droits de douane , nets des frais de perception, sont évalués à 1,8 milliard d'euros pour 2020.

Au total, la contribution française au budget de l'Union européenne est évaluée à 23,2 milliards d'euros pour 2020 9 ( * ) , contre 22,9 milliards d'euros en 2019, en intégrant les prévisions réactualisées.

Décomposition de la contribution de la France au budget de l'Union européenne (PSRUE + RPT)

(en milliards d'euros)

* la décomposition pour 2019 tient compte de l'actualisation du prélèvement sur recettes fournie dans le projet de loi de finances pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Après avoir perdu sa place de deuxième contributeur en 2017, la France perd en 2018 celle de premier bénéficiaire en volume des dépenses de l'Union européenne

Depuis 2017, la France n'est plus le deuxième, mais le troisième contributeur net en volume au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni.

En tant que contributeur net, la France présente en effet un solde net négatif estimé à 7,4 milliards d'euros selon la méthode comptable, ou 7,1 milliards d'euros selon la méthode de calcul de la Commission européenne ( cf. infra ).

|

Les différentes méthodes de calcul du solde net d'un État membre La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen. La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020. Source : l'annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne » |

Comme votre rapporteur spécial l'avait déjà souligné l'année dernière, le solde net de la France continue de se dégrader depuis le début des années 2000 . D'après la direction du budget, cette dégradation résulte des élargissements successifs de l'Union européenne et de la maîtrise des dépenses agricoles depuis le cadre financier pluriannuel 2007-2013 10 ( * ) .

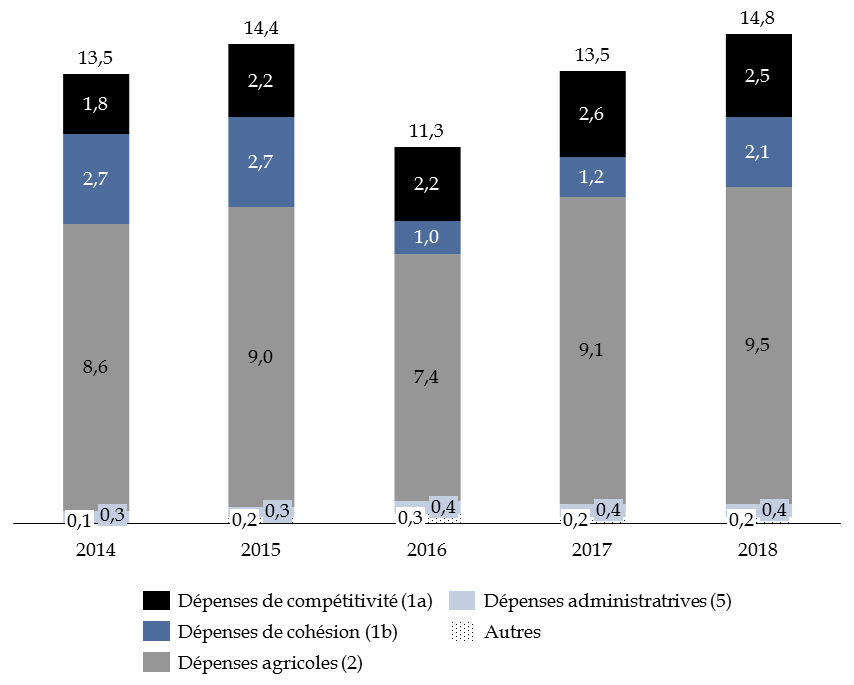

Cette dégradation du solde net a longtemps été limitée par le fait que notre pays se maintenait au rang des principaux bénéficiaires des dépenses de l'Union européenne . Ainsi, en 2017, la France était même le premier bénéficiaire en volume des dépenses de l'Union, puisque les dépenses réalisées sur notre territoire se sont élevées cette année-là à 13,5 milliards d'euros, soit 12 % des dépenses totales de l'Union européenne.

En 2018, si les dépenses européennes réalisées en France ont progressé de 9 % pour s'établir à 14,8 milliards d'euros , la France est néanmoins devenue le deuxième bénéficiaire en volume , derrière la Pologne. Toutefois, pour les dépenses agricoles uniquement, la France reste le premier bénéficiaire en volume, devant l'Espagne et l'Allemagne.

Dépenses européennes réalisées en France, par rubrique budgétaire

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

* 1 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 En application de l'article 2 de la décision ressources propres 2014/335 (UE) du 26 mai 2014, les États membres retiennent 20 % des droits de douanes qu'ils versent au budget de l'Union européenne, au titre des frais de perception.

* 3 Amendement n° 1417 à l'article 37 du projet de loi de finances pour 2019.

* 4 Voies et moyens, tome I annexé au projet de loi de finances pour 2020, p.118. Cette évaluation a été confirmée par le projet de loi de finances rectificative pour 2019.

* 5 D'après les réponses au questionnaire de votre rapporteur.

* 6 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 7 D'après les réponses au questionnaire de votre rapporteur.

* 8 Contribution du rapporteur spécial au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018, rapport n° 625, tome II (2018-2019).

* 9 Le prélèvement sur recettes est évalué à 21,337 milliards d'euros et les droits de douane à 1,824 milliard d'euros précisément.

* 10 Annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne », p. 56.