PREMIÈRE PARTIE

LES ÉVOLUTIONS DE CRÉDITS

PRÉVUES POUR 2020

I. LA BAISSE DES CRÉDITS DE LA MISSION EN 2020 S'EXPLIQUE MOINS PAR UNE MAÎTRISE DE LA DÉPENSE QUE PAR LA COMBINAISON DE FACTEURS EXOGÈNES FAVORABLES

La mission « Engagements financiers de l'État » constitue, d'après le projet de loi de finances pour 2020, la troisième mission du budget général en termes de crédits de paiement, hors remboursements et dégrèvements . En dépit de ce poids considérable dans les dépenses de l'État, les fluctuations de ces crédits s'expliquent essentiellement par l'impact de facteurs exogènes . Le Gouvernement peut néanmoins essayer d'agir sur ces facteurs en prévenant toute dégradation de cet environnement aujourd'hui extrêmement favorable à la réduction du poids de la charge de la dette dans nos finances publiques.

Les crédits de la mission « Engagements financiers de l'État »

(en millions d'euros)

|

AE |

CP |

|||||||

|

2019

|

2020

|

Part du programme dans la mission

|

Évolution 2020/2019 |

2019

|

2020

|

Part du programme dans la mission en 2020 |

Évolution 2020/2019 |

|

|

[117] Charge de la dette et trésorerie de l'État |

42 061,00 |

38 149,00 |

99,53 % |

- 9,30 % |

42 061,00 |

38 149,00 |

99,07 % |

- 9,30 % |

|

[114] Appels en garantie de l'État |

125,30 |

94,10 |

0,25 % |

- 24,90 % |

125,30 |

94,10 |

0,24 % |

- 24,90 % |

|

[145] Épargne |

101,88 |

87,18 |

0,23 % |

- 14,43 % |

101,88 |

87,18 |

0,23 % |

- 14,43 % |

|

[336] Dotation du Mécanisme européen de stabilité |

0,00 |

0,00 |

0,00 % |

- |

0,00 |

0,00 |

0,00 % |

- |

|

[338] Augmentation de capital de la Banque européenne d'investissement |

0,00 |

0,00 |

0,00 % |

- |

0,00 |

0,00 |

0,00 % |

- |

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

0,00 |

0,00 |

0,00 % |

- |

183,28 |

174,90 |

0,45 % |

- 4,57 % |

|

Total |

42 288,18 |

38 330,28 |

100,00 % |

- 9,36 % |

42 471,46 |

38 505,18 |

100,00 % |

- 9,34 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

A. LE PROGRAMME 117 « CHARGE DE LA DETTE ET TRÉSORERIE DE L'ÉTAT » CONNAIT UNE BAISSE SENSIBLE DE SES CRÉDITS, POUR L'ESSENTIEL DUE À LA FAIBLESSE DES TAUX D'INTÉRÊT

1. Les crédits de la mission sont quasi-exclusivement portés par le programme 117

Le programme 117 2 ( * ) « Charge de la dette et trésorerie de l'État » représente 99,1 % des crédits de la mission « Engagements financiers de l'État » . L'Agence France Trésor (AFT) , service à compétence nationale créé en 2001 et relevant de la direction générale du Trésor, assure la gestion de la dette et de la trésorerie de l'État. Au 30 juin 2019, les effectifs de l'AFT se composaient de 27 fonctionnaires et de 14 contractuels.

Doté de crédits évaluatifs , ce programme vise deux objectifs. Le premier est de garantir la solvabilité de l'État , en lui permettant d'honorer ses obligations dans les conditions les moins onéreuses et les plus sûres possibles. Le second est de s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », soit créditeur à la fin de chaque journée 3 ( * ) . L'AFT doit en permanence contrôler les risques techniques et financiers qui pourraient nuire à sa mission . Votre rapporteur spécial souligne l'expertise reconnue de l'AFT dans ces deux domaines , comme le montrent également les indicateurs de performance du programme. À titre d'exemple, le taux de couverture moyen des adjudications 4 ( * ) s'est élevé à 286 % en 2018, tandis que seuls six incidents ont été de nature à affecter le solde du compte à la Banque de France (une dégradation). Comme le précise l'AFT, ces incidents sont davantage le fait d'organismes ou de prestataires externes que d'actions sur lesquelles l'agence aurait une prise directe 5 ( * ) .

Par ailleurs, comme le suggère l'audit de l'AFT réalisé en 2018 par le cabinet KPMG, l'agence suit avec attention les recommandations qui lui sont faites pour améliorer la qualité de son système de contrôle . L'AFT s'apprête ainsi à mettre en place un comité interne des risques (pilotage et hiérarchisation des risques, suivi des incidents observés, identification de plans d'action), dont la première réunion devrait se tenir en novembre 2019. Selon KPMG, cela devrait lui permettre de répondre de manière satisfaisante à toutes les exigences de l'arrêté du 3 novembre 2014 6 ( * ) qui lui sont applicables.

Les 38,149 milliards d'euros (AE=CP) demandés pour 2020 sur ce programme se subdivisent en deux actions , qui connaissent chacune, dans deux sens opposés, de brusques modifications par rapport à la loi de finances initiale pour 2019 :

- l'action 01 porte les crédits liés à la gestion de la dette . Ils représentent 97 % des crédits du programme et s'élèvent à 3 7,017 milliards d'euros , un chiffre en baisse de 9,95 % par rapport à 2019 . Cette baisse s'explique principalement par la faiblesse des taux d'intérêt dont ont bénéficié les nouvelles émissions et les rachats de titres les années précédentes. Au 1 er septembre 2019, le taux moyen des émissions de court terme est de - 0,56 %, tandis que le taux moyen des émissions de moyen et long termes est de 0,21 % (- 0,17 % pour les emprunts de deux à huit ans et 0,69 % pour les emprunts de neuf ans et plus) 7 ( * ) ;

- l'action 02 correspond à la gestion de la trésorerie et recouvre les 3 % restant des crédits du programme, soit un montant de 1,132 milliard d'euros . Ce montant est en hausse de 18,41 % : la trésorerie sur le compte du Trésor à la Banque de France est en effet rémunérée négativement, alors même que les dépôts des correspondants pour lesquels le Trésor doit lui-même verser une rémunération augmentent.

2. Le contexte actuel des taux d'intérêt explique la baisse sensible de la charge de la dette, alors même que l'encours de la dette est en hausse et que le besoin de financement augmente

a) Un contexte de taux favorable à la diminution de la charge de la dette

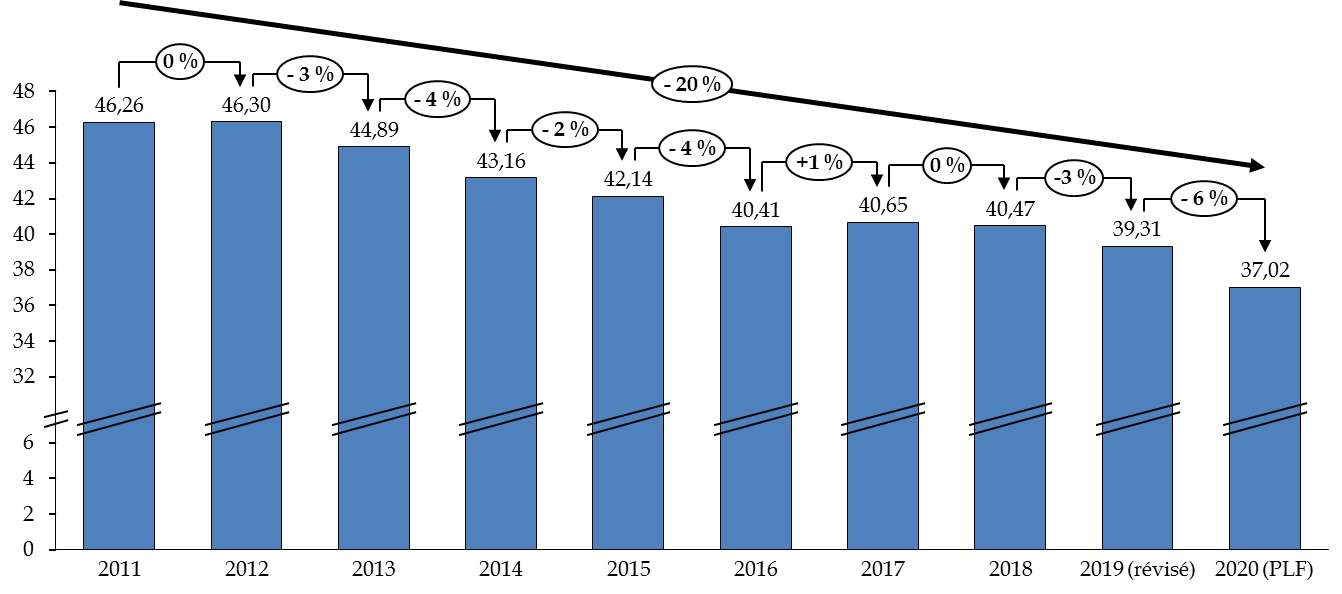

La charge de la dette 8 ( * ) représente 8,63 % des dépenses totales de l'État , estimées à 446,3 milliards d'euros 9 ( * ) . Si cette part demeure considérable, la valeur nominale de la charge de la dette connait pourtant une nette diminution ces dix dernières années .

Évolution de la charge de la dette ces dix dernières années

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

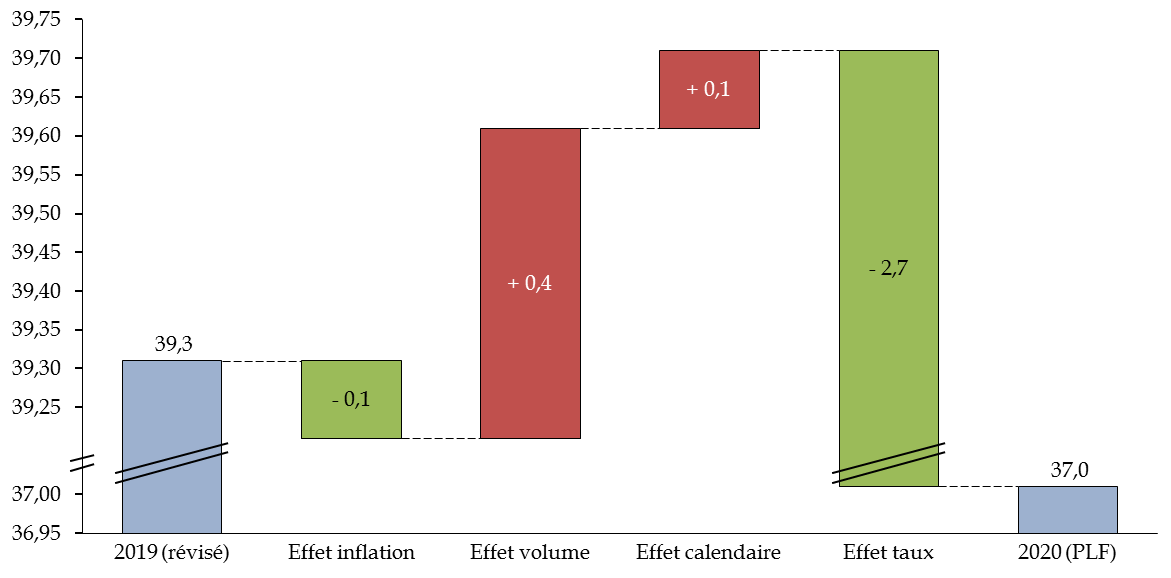

L'évolution de la charge de la dette dépend de plusieurs facteurs : le contexte de taux, le volume de titre émis, le besoin de financement de l'État, l'inflation et, de manière peu significative selon l'AFT 10 ( * ) , les effets calendaires, c'est-à-dire le moment de l'année auquel l'État procède aux opérations de financement 11 ( * ) .

Ces facteurs ont des effets contraires sur la charge de la dette. Ainsi, en 2020 , l'augmentation de l'encours de la dette négociable et l'effet calendaire, qui concourent à une hausse de la charge, devraient être plus que compensés par l'effet taux et par la stabilisation attendue de l'inflation .

Facteurs d'évolution de la charge de la dette entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

La France bénéficie d'un contexte de taux extrêmement favorable , qui explique à lui seul la diminution de la charge de la dette en valeur nominale. Cet environnement clément s'explique en partie par les perspectives de ralentissement de la croissance mondiale et les conséquences de ces prévisions sur les décisions de politique monétaire des banques centrales des grandes économies mondiales. La Réserve fédérale des États-Unis (Fed) et la Banque centrale européenne (BCE) ont ainsi nettement revu les orientations de leurs politiques monétaires , à l'encontre toutefois de l'avis d'une partie des membres de leurs comités directeurs 12 ( * ) .

La Fed a ainsi abaissé son taux directeur en juillet et septembre 2019 (de 2,25-2,5 % à 1,75-2 %) et interrompu, deux mois plus tôt que prévu, la réduction de son bilan, mettant ainsi fin à la politique de resserrement monétaire suivie ces quatre dernières années (hausse des taux directeurs à partir de 2015 et réduction de son bilan à partir de la fin de l'année 2017). Au mois de septembre 2019, trois mois après que Mario Draghi avait affirmé, lors du forum de Sintra, que la BCE devrait intervenir faute d'amélioration des perspectives d'inflation et de croissance, la BCE a décidé d'abaisser son taux de dépôt, de - 0,4 % à - 0,5 %. Elle devrait également reprendre son programme de rachat de titres au 1 er novembre 2019 (20 milliards d'euros d'obligations par mois pour une durée pour l'instant indéfinie) et lancer un nouveau programme de prêts de long terme à destination des banques.

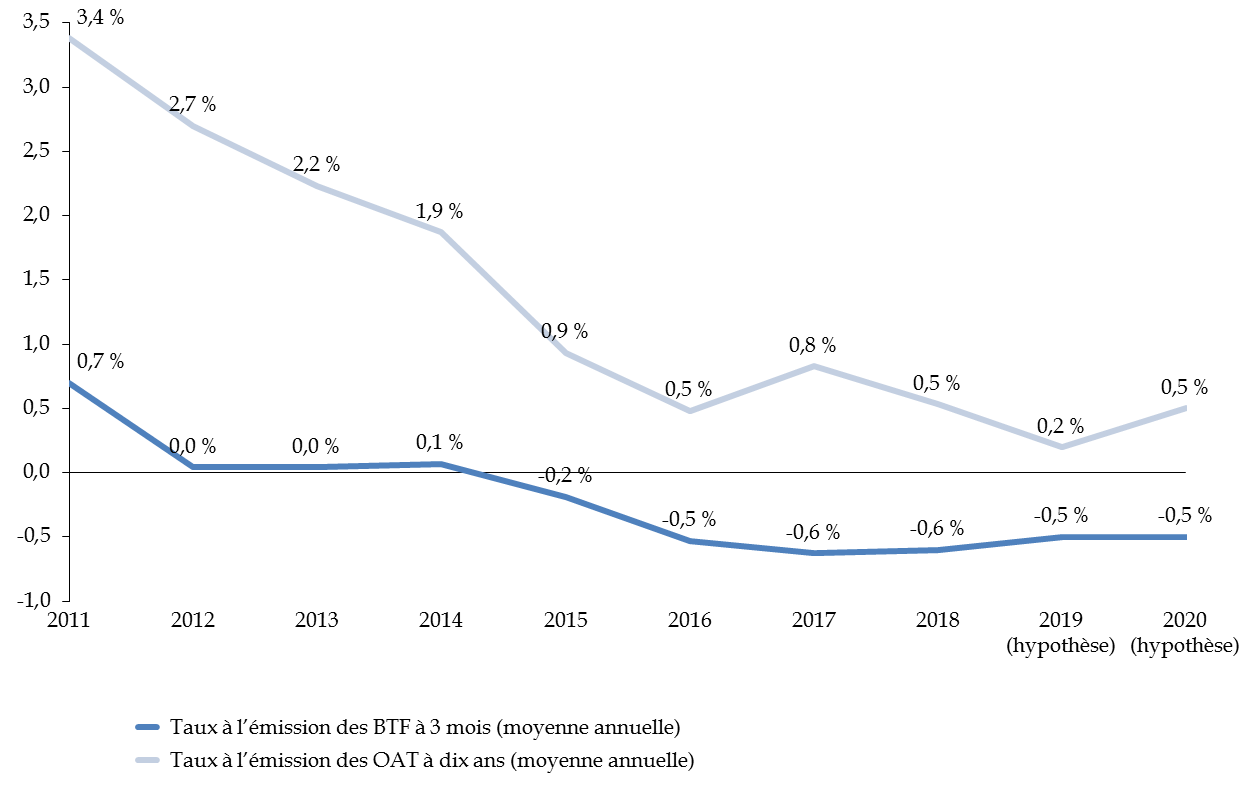

Ce contexte macroéconomique dégradé et les récentes décisions des banques centrales américaine, européenne ou asiatiques ont entrainé une baisse des rendements des actifs financiers, y compris sur les secteurs les plus risqués. Les investisseurs se sont donc davantage positionnés sur des échéances longues, comprimant en retour à la baisse les taux à moyen et long terme 13 ( * ) . L'AFT l'a pris en compte dans les prévisions de taux pour l'émission des titres français à moyen et long terme puisque la pente de la courbe de taux entre 2019 et 2020 a été adoucie (de 75 à 50 points de base d'écart) 14 ( * ) .

Évolution des taux OAT et BTF ces dix dernières années

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux à moyen et long terme, déjà bas, ont connu une chute brutale en mai 2019 . Le taux à 10 ans a ainsi baissé de 70 points de base, passant de 0,3 % fin mai 2019 à - 0,4 % en août 2019. Depuis, la France constate des records de taux bas sur ses émissions : - 0,36 % sur une émission à 10 ans au début du mois de septembre 2019, une incursion en territoire négatif pour le taux à 15 ans (- 0,03 %) 15 ( * ) . Pour rappel, il y a encore quelques mois, le Gouvernement prévoyait un taux moyen d'émission de titres à moyen et long terme de 2,15 % à la fin de l'année 2019. Ces taux bas pourraient permettre à la France d'économiser, en cumulé, jusqu'à huit milliards d'euros sur la charge de sa dette en 2019 et 2020.

Votre rapporteur spécial estime que les prévisions du Gouvernement , avec un taux à l'émission des OAT à 10 ans de 0,5 %, peuvent être qualifiées de prudentes, voire de conservatrices , d'autant plus si la BCE adopte de nouvelles mesures d'assouplissement. Dans une lettre adressée au Parlement européen en vue de son audition le 12 septembre, la candidate à la direction de la BCE, Mme Christine Lagarde, avait ainsi affirmé que, dans les conditions actuelles, la politique de la banque centrale devait rester accommodante. L'inflation peine en effet à retrouver un niveau proche des 2 %, cible du mandat de la BCE. Le PLF 2020 retient ainsi une prévision de 1 % pour la France (hors tabac) et 1,2 % en zone euro.

Pour autant, votre rapporteur ne considère pas qu'il s'agit ici d'une surbudgétisation et ne croit pas le Gouvernement entende se constituer par le biais de la charge de la dette une quelconque « cagnotte ». La prévision en projet de loi de finances pour 2020 tient ainsi compte de la persistance de taux bas et s'est également ajustée à l'actualisation du montant inscrit en 2019 (baisse de la charge de la dette de - 3,9 % entre la prévision inscrite en loi de finances initiale pour 2019 et la prévision révisée dans les documents budgétaires).

b) L'encours de la dette ne cesse d'augmenter

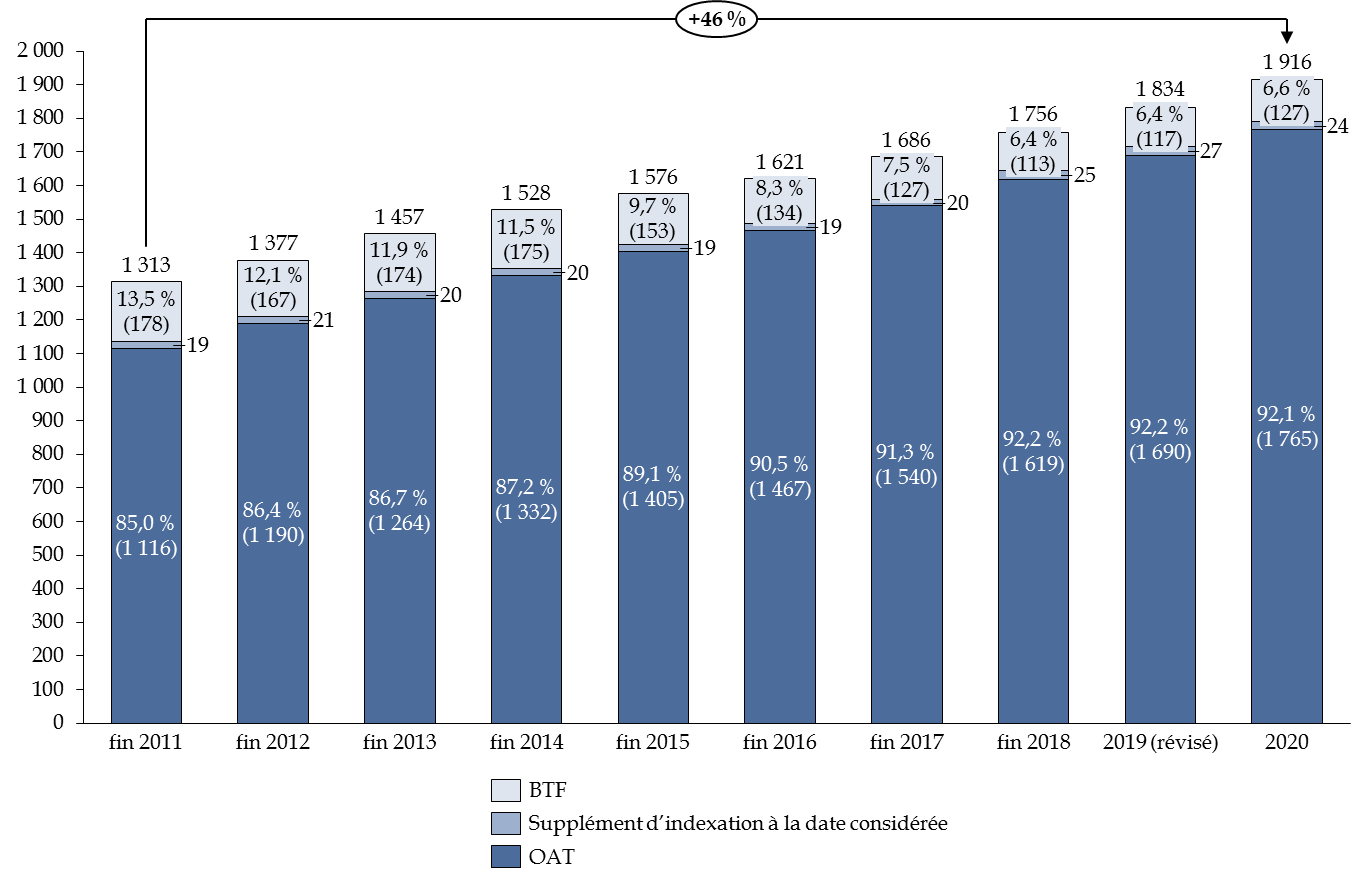

Si la charge de la dette diminue, ce n'est pas le cas de l'encours de dette négociable, en hausse constante ces dix dernières années .

Évolution de l'encours de dette négociable ces dix dernières années (valeur actualisée)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Entre 2019 et 2020, l'encours de dette négociable pourrait augmenter de 81,8 milliards d'euros (supplément d'indexation inclus). La dette négociable de l'État d'une durée supérieure à un an, appréciée en valeur nominale, devrait, elle, augmenter au maximum de 74,5 milliards d'euros, conformément au plafond fixé dans le projet de loi de finances pour 2020. Cet accroissement continu de l'encours de dette négociable traduit l'incapacité de la France à assainir ses finances publiques.

Au premier trimestre 2019, la dette négociable française était en majorité détenue par des investisseurs non-résidents (52,1 %) 16 ( * ) . L'Asie représente 55 % des flux de titres en 2019, une part en forte progression (contre environ 35 % en 2018). Plus de la moitié de la dette détenue par les non-résidents se situe en zone euro (58 %), viennent ensuite les investisseurs américains (10 %) et asiatiques (8 %). Les 9 % restant correspondent aux détentions d'organisations internationales ou aux placements de réserves de change non identifiés géographiquement (ex. le FMI respecte la demande d'anonymat exprimé par certains détenteurs). En outre, les règles de confidentialité, ainsi que le volume des échanges de titres ayant lieu chaque jour (environ 15 milliards d'euros) rendent difficile de donner un encours de dette détaillée par résident.

Cette prédominance des non-résidents a cependant tendance à s'effriter, la part des résidents ayant augmenté de près de cinq points depuis 2017. Cela s'explique essentiellement par le programme d'achats de de la Banque de France dans le cadre du programme d'achats de titres de l'Eurosystème. Sur les 47,9 % de résidents, environ 21 % sont des institutions publiques, 20 % des investisseurs français et 6,5 % des institutions de crédits.

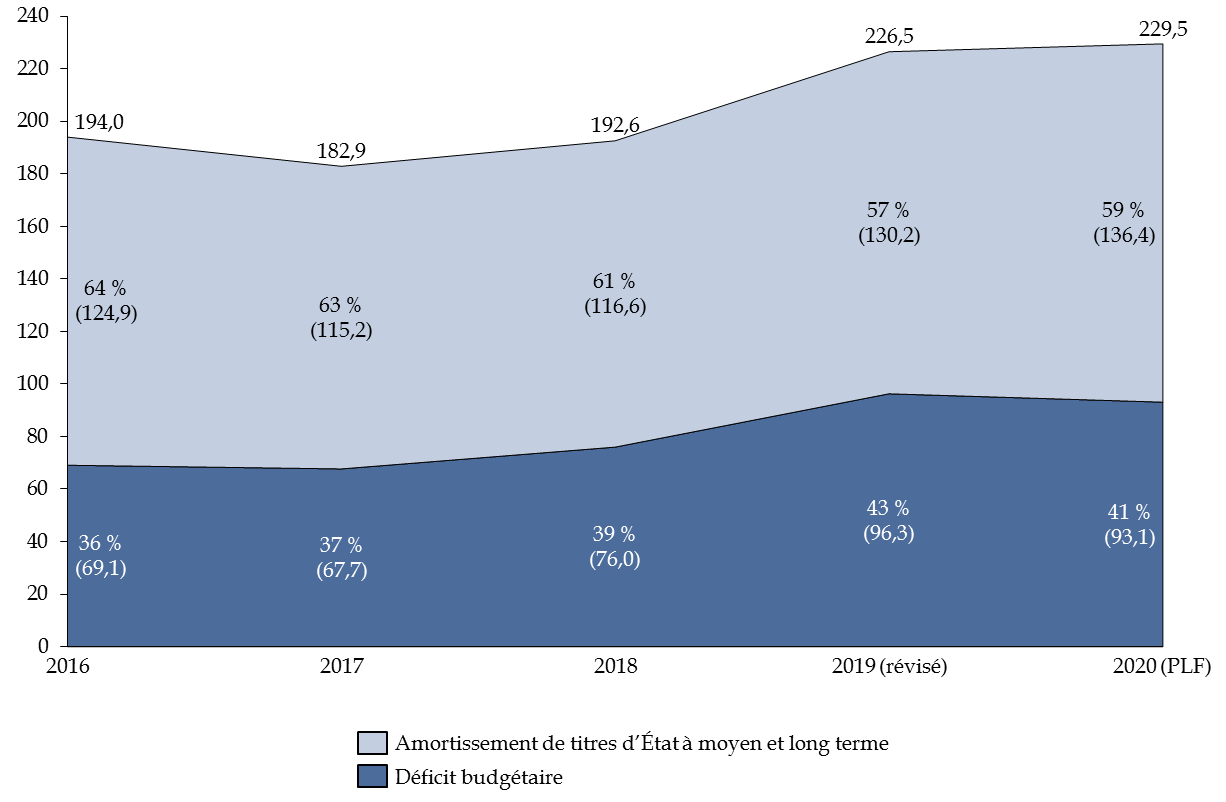

c) Le besoin de financement atteint un nouveau record

Le besoin de financement de l'État s'élève en 2019, après révision, à 225,5 milliards d'euros (contre 236,6 milliards d'euros en loi de finances initiale pour 2019). En 2020, ce besoin de financement connaîtrait une nouvelle hausse de 2,22 % , après 17,51 % entre 2018 et 2019. Toutefois, comme l'a expliqué le directeur de l'AFT, M. Anthony Requin, devant votre rapporteur spécial, le poids du programme dans le PIB demeure stable (autour de 9,3 %).

Votre rapporteur spécial relève que la France, une fois encore, s'éloigne de ses principaux partenaires européens , à l'exception de l'Italie. L'émission de titres de dette à moyen et long termes diminue depuis 2017 en Allemagne et en Espagne, tandis qu'elle se stabilise au Royaume-Uni.

Évolution du besoin de financement de l'État

(en milliards d'euros)

|

2019 (révisé) |

2020 (PLF) |

Évolution 2020-2019 |

|

|

Amortissement de titres d'État à moyen et long terme |

130,2 |

136,4 |

4,76 % |

|

Valeur nominale |

128,9 |

130,5 |

1,24 % |

|

Suppléments d'indexation dus |

1,3 |

5,9 |

353,85 % |

|

Amortissement des autres dettes (dettes reprises, etc...) |

0 |

2,3 |

- |

|

Déficit budgétaire |

96,3 |

93,1 |

- 3,32 % |

|

Autres besoins de trésorerie |

- 1 |

- 1,3 |

- 30,00 % |

|

Total |

225,5 |

230,5 |

2,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'amortissement de titres d'État à moyen et long termes se subdivise en deux catégories : la valeur nominale des titres à amortir, c'est-à-dire la valeur monétaire du titre à rembourser, et les suppléments d'indexations dus par l'État à ses créanciers sur les titres indexés à l'inflation (prévue à 1 % en France et 1,2 % en zone euro cette année, hors tabac). La forte hausse des suppléments d'indexation entre 2019 et 2020 s'explique principalement par l'arrivée à échéance d'une OAT€i émise en 2004, sur un encours d'environ 20 milliards de dollars. À noter que l'encours d'OAT(€)i étant aujourd'hui légèrement inférieur à 200 milliards d'euros, indexation incluse, la charge annuelle d'indexation augmenterait d'environ 200 millions d'euros en cas de hausse de l'inflation de 0,1 % (et vice versa).

La seconde partie du besoin de financement de l'État correspond au déficit budgétaire, en légère baisse entre 2019 et 2020. La troisième rubrique « Autres besoins de trésorerie » retrace les besoins résultant d'opérations de transfert ou d'administration, avec un impact minime sur le besoin de financement 17 ( * ) .

Pour la première fois depuis ces cinq dernières années, la part du déficit au sein du besoin de financement marque un léger infléchissement, à 41 %. La hausse de notre besoin de financement provient majoritairement de l'obligation de rembourser les intérêts de notre dette passée.

Évolution des parts relatives de l'amortissement

des titres d'État à moyen

et long terme et du déficit

budgétaire

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce besoin de financement est couvert par des recettes de financement, dont 88,9 % sont issues d'émissions de titres à moyen et long terme (nettes des rachats de dettes opérés chaque année). Le montant de ces émissions serait ainsi en hausse de 2,5 % entre 2019 et 2020 , ce qui s'explique par l'accroissement des volumes de titres d'État de moyen et long terme à amortir.

Évolution des recettes de financement de l'État

(en milliards d'euros)

|

2019 (révisé) |

2020 (PLF) |

Évolution 2020-2019 |

|

|

Émissions de titres à moyen et long termes, nettes des rachats |

200,0 |

205,0 |

2,50 % |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

0,0 |

2,0 |

_ |

|

Variation de l'encours de titres à court terme |

4,0 |

10,0 |

150,00 % |

|

Variation des dépôts des correspondants |

5,0 |

6,4 |

28,00% |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

4,0 |

3,6 |

- 10,00 % |

|

Autres ressources de trésorerie |

12,5 |

3,5 |

- 72,00 % |

|

Total |

225,5 |

230,5 |

2,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Viendraient également couvrir ce besoin de financement l'émission de titres de court terme, avec une hausse marquée de l'émission prévue de BTF entre 2019 et 2020 (+ 150 %), ainsi que des produits de cessions de participations, à hauteur de deux milliards d'euros 18 ( * ) .

Les dépôts d'excédents de trésorerie des administrations (« les dépôts des correspondants ») devraient également augmenter, du fait notamment de l'affectation de produits de cessions de participation au Fonds pour l'innovation de rupture.

Les ressources déposées par le Trésor à la Banque de France devraient diminuer, ce qui a un impact positif sur les ressources de financement puisque les ressources débloquées peuvent être mobilisées pour couvrir le besoin de financement.

Enfin, dans un contexte de taux négatifs pour l'émission de titres d'une maturité de 15 ans, les primes nettes des décotes devraient rapporter trois milliards d'euros en 2020 . A ce montant s'ajouterait 0,5 milliard d'euros de supplément d'indexation reçu à la réémission de titres indexés, pour un total d'autres ressources de trésorerie de 3,5 milliards d'euros.

* 2 Selon l'article 22 de la loi organique relative aux lois de finances, « les opérations budgétaires relatives à la dette et à la trésorerie de l'État, à l'exclusion de toute opération de gestion courante, sont retracées dans un compte de commerce déterminé ». Ainsi les crédits du programme 117 sont reversés au compte de commerce « Gestion de la dette et trésorerie de l'État », qui retrace également les recettes issues des opérations d'adjudication ou encore les interventions de la Caisse de la dette publique.

* 3 L'article 123 du traité sur le fonctionnement de l'Union européenne dispose qu'il « est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées "banques centrales nationales", d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l'Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite » . Concrètement, la Banque de France ayant l'interdiction d'autoriser l'État à être en découvert, le compte unique du Trésor doit toujours être positif en fin de journée.

* 4 Le taux de couverture moyen est égal à la moyenne pour chaque adjudication du rapport entre volume demandé et volume servi, pondéré par le volume servi. Source : documents budgétaires.

* 5 Réponse de l'Agence France Trésor au questionnaire budgétaire du rapporteur spécial.

* 6 Arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises du secteur de la banque, des services de paiement et des services d'investissement soumises au contrôle de l'Autorité de contrôle prudentiel et de résolution.

* 7 Réponses de l'AFT au questionnaire budgétaire de votre rapporteur spécial.

* 8 Y compris la dette de SNCF Réseau reprise par l'État (programme « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Écologie, développement et mobilité durables »).

* 9 Exposé général des motifs du projet de loi de finances pour 2020.

* 10 Réponse au questionnaire budgétaire de votre rapporteur spécial.

* 11 Selon les réponses apportées au questionnaire budgétaire de votre rapporteur spécial, « l'effet calendaire est la variation du coût budgétaire des opérations d'émission et de rachats de titres à moyen et long terme l'année où elles ont lieu. Cette variation retrace les différences entre les dates, les volumes et les taux des opérations conduites les deux années ».

* 12 Les Gouverneurs français, allemand et autrichien ont par exemple critiqué les dernières décisions de la BCE et Sabine Lautenschläger, membre du directoire de la BCE, a choisi de démissionner de ses fonctions. Quant à la Fed, deux banquiers centraux se sont opposés aux mesures d'assouplissement monétaire finalement annoncées par Jerome Powell.

* 13 Plus généralement, cette situation dans laquelle les investisseurs recherchent toujours davantage de qualité, créant de ce fait un excès de demande pour les actifs sûrs, porte le nom, en théorie économique, de « trappes à sûreté ».

* 14 Audition par le rapporteur spécial d'Anthony Requin, directeur de l'AFT.

* 15 https://www.lefigaro.fr/conjoncture/la-france-fait-la-plus-grosse-levee-de-dette-de-son-histoire-20190905

* 16 Les chiffres cités dans ce paragraphe et dans le suivant proviennent des réponses au questionnaire budgétaire adressé à l'Agence France Trésor par votre rapporteur spécial ainsi que des informations qui lui ont été communiquées en audition.

* 17 Ce sont par exemple la neutralisation d'opérations budgétaires sans impact de trésorerie, les décaissements opérés à partir des comptes consacrés aux investissements d'avenir nets des intérêts versés, le passage de l'exercice budgétaire à l'année civile.

* 18 Réponse de l'Agence France Trésor au questionnaire budgétaire du rapporteur spécial.