D. UNE RÉFORME DES EXONÉRATIONS DE CHARGES SPÉCIFIQUES À L'OUTRE-MER INSUFFISANTE POUR COMPENSER LA SUPPRESSION DU CICE

Les exonérations de charges patronales de sécurité sociale constituent une mesure essentielle en faveur des entreprises ultramarines au regard du coût budgétaire engagé et du nombre de salariés concernés. Le niveau très faible de charges pour les bas salaires notamment doit permettre de faciliter les embauches de salariés et lutter ainsi contre le chômage. De nombreuses entreprises bénéficient ainsi d'une exonération de charges patronales de sécurité sociale qui vise à leur permettre d'améliorer leur compétitivité, notamment par l'embauche de cadres intermédiaires et en particulier de jeunes ultramarins diplômés.

La compensation des exonérations de cotisations patronales de sécurité sociale spécifiques outre-mer est assurée par le ministère des outre-mer. Les crédits qui s'y rapportent sont inscrits sur son programme 138 « Emploi outre-mer », à l'action 01 « Soutien aux entreprises ».

Le dispositif des exonérations de cotisations de sécurité sociale spécifique aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins. Il s'inscrit dans le cadre des politiques publiques menées par l'État en vue de réduire les handicaps structurels des départements et collectivités d'outre-mer et d'améliorer la compétitivité de leurs entreprises tout en encourageant la création d'emplois pérennes par une réduction du coût du travail.

Cette politique publique fait l'objet, depuis sept ans, d'une démarche de rationalisation visant à la rendre plus efficiente. La loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires , compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

La loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an .

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 35 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales.

|

Le nouveau régime des exonérations de cotisations patronales en outre-mer Les niveaux d'exonération de cotisations patronales se déclinent dorénavant comme suit : Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy. Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui : - soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, - soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques, Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication. Source : réponse au questionnaire budgétaire |

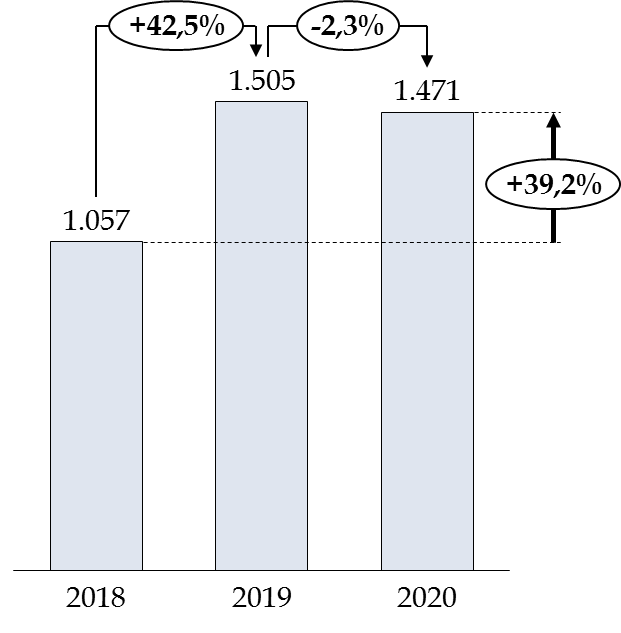

Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges. Ces derniers subissent, en 2020, une baisse de 2,3 %, mais vos rapporteurs relèvent que les prévisions fournies par l'Acoss ne sont pas fiabilisées. Une majoration du montant de ces dépenses pourrait donc avoir lieu au cours de l'examen du présent projet de loi de finances.

Crédits affectés à la compensation aux organismes sociaux des exonérations de charges spécifiques à l'outre-mer

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Surtout, vos rapporteurs spéciaux relèvent que les nouveaux paramètres du régime issu de la loi de financement de la sécurité sociale pour 2019 n'ont pas pleinement compensé les effets de la suppression du CICE à 9 %. Au total, la perte nette pour les territoires ultramarins pourrait être de l'ordre de « 60 à 100 millions d'euros » 36 ( * ) . Ainsi, les premières évaluations effectuées par la Fedom, faites sur un panel de 800 entreprises, montrent que sur l'ensemble des départements d'outre-mer, celles bénéficiant du régime de la compétitivité renforcée ont vu en grande partie leurs charges augmenter 37 ( * ) , en raison, notamment du niveau moyen des salaires plus élevé que celui prévu par les seuils (1,7 et 2,7 SMIC). Vos rapporteurs spéciaux souhaitent donc que ces derniers soient rehaussés, alors même que les entreprises placées dans le régime de la « compétitivité renforcée » devaient sortir « gagnantes » de la réforme introduite l'an dernier, conformément à l'objectif de développement endogène des territoires ultramarins.

Votre rapporteur spécial Georges Patient tient en outre à rappeler que la Guyane subit de manière particulièrement prononcée les effets négatifs de cette réforme, puisque l'ensemble des secteurs d'activité éligibles à la défiscalisation bénéficiaient du dispositif de la « LODEOM » renforcée. Cette évolution entraîne une augmentation du coût du travail en Guyane, alors même que cette dernière subit une concurrence extérieure et reste particulièrement vulnérable à l'économie informelle.

* 35 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 36 Chiffres transmis par la Fedom à vos rapporteurs spéciaux.

* 37 Cette hausse concernerait ainsi la 60 % des entreprises du secteur de l'agroalimentaire, et la moitié des entreprises relevant des secteurs des NTIC, de la recherche et développement et de l'environnement voient leurs charges globales augmenter.