B. UN DISPOSITIF CENSÉ PRÉPARER L'AVENIR À L'INTÉRÊT PATRIMONIAL DOUTEUX

1. Une dégradation immédiate non prévue du solde budgétaire résultant de la dotation transitoire

Dans la note d'analyse de l'exécution budgétaire pour 2018 consacrée au compte d'affectation spéciale, la Cour des comptes relève que « la création du fonds pour l'innovation et l'industrie a contribué à dégrader le déficit du budget de l'État en comptabilité budgétaire » 25 ( * ) . Cette conséquence résulte de la dotation transitoire hybride du fonds : les dividendes correspondant aux titres EDF et Thalès dont l'État a doté l'EPIC Bpifrance sont perdus pour le budget général.

En 2019, la dégradation du solde budgétaire sera accentuée par le versement du dividende d'EDF en actions. Pour permettre au fonds de disposer de liquidités et éviter toute dilution de sa présence au capital de l'entreprise, l'État va en effet racheter à l'EPIC Bpifrance les actions EDF correspondantes au cours des trois prochains exercices, comme il l'a déjà fait en juin dernier pour un montant de 62,3 millions d'euros pour acquérir les actions versées au titre du solde 2018. Un montant identique devra être décaissé depuis le compte en décembre prochain.

De fait, non seulement la dotation transitoire conduit l'État à se priver de recettes budgétaires, mais elle l'amène à consentir un effort financier pour assurer l'effectivité des capacités d'intervention du fonds. En 2019, le solde budgétaire de l'État en sera donc dégradé de 125 millions d'euros, soit la moitié du soutien apporté par le fonds pour l'innovation et l'industrie.

Pour mettre en oeuvre rapidement un dispositif dont il est permis de douter de la plus-value par rapport à une simple dotation budgétaire, le Gouvernement assume donc un coût budgétaire équivalent à 50 % du soutien effectivement apporté à l'innovation . C'est d'autant plus regrettable que, dans un contexte budgétaire contraint, cette dépense inutile vient grever les marges d'action de véritables politiques publiques . À titre de comparaison, pour 2020, il est demandé de l'audiovisuel public un effort de réduction des dépenses d'un montant analogue.

2. Une rémunération préjudiciable aux intérêts patrimoniaux de l'État

À moyen terme, ce sont les conséquences pour les finances publiques des modalités de rémunération de la dotation du fonds qui préoccupent.

Pour mémoire, la dotation en numéraire du fonds est placée sur un compte ouvert auprès du Trésor portant intérêt annuel de 2,5 % en application de l'arrêté du 7 août 2018 26 ( * ) . Ce rendement est artificiel , puisque le taux est fixé par voie réglementaire par référence aux obligations assimilables du Trésor (OAT) à 50 ans et que le montant est versé annuellement par le budget général au titre de la charge de la dette.

Il est peu dire que la rémunération versée est quelque peu majorée au regard des taux d'intérêts actuels. Le titre de référence à 50 ans (OAT mai 2066) traite ainsi à 0,94 % actuellement , ce qui reflète certes les conditions particulièrement favorables de refinancement de l'État. Même, depuis sa création, ce titre s'échange à 1,7 % en moyenne sur le marché secondaire 27 ( * ) , soit un écart de 80 points de base avec le taux retenu par le Gouvernement.

C'est donc bien la sincérité attachée au mécanisme qui doit être mise en doute.

Surtout, il est prévu qu'une actualisation intervienne au 1 er janvier 2023, échéance pour le moins opportune . La révision vaut à la fois pour l'avenir et pour le passé : dans l'éventualité où un trop versé était constaté entre 2018 et 2022, ce trop versé pourrait être répercuté sur la rémunération ultérieure 28 ( * ) . Ces modalités ne semblent guère en adéquation avec l'impératif fixé par le Gouvernement de garantir la stabilité du financement à l'innovation.

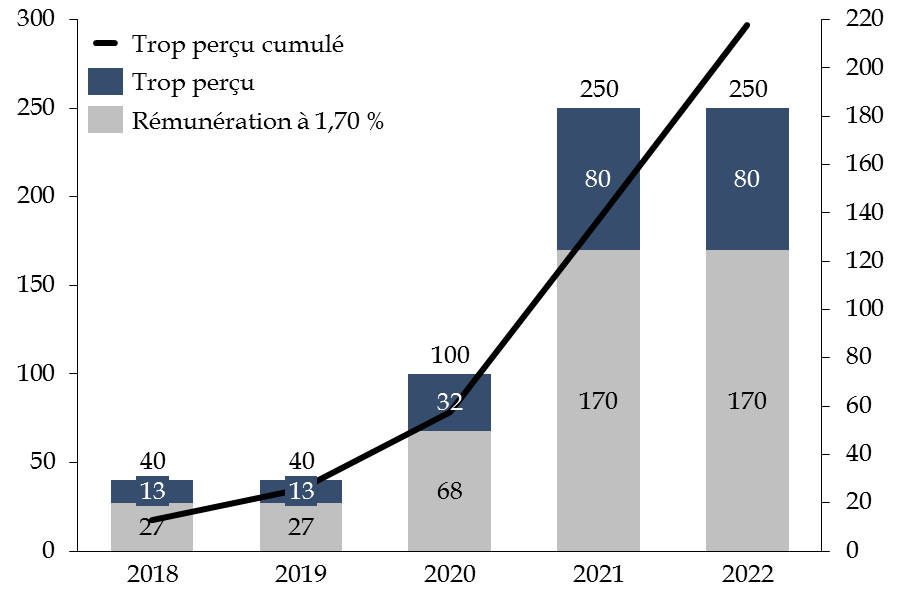

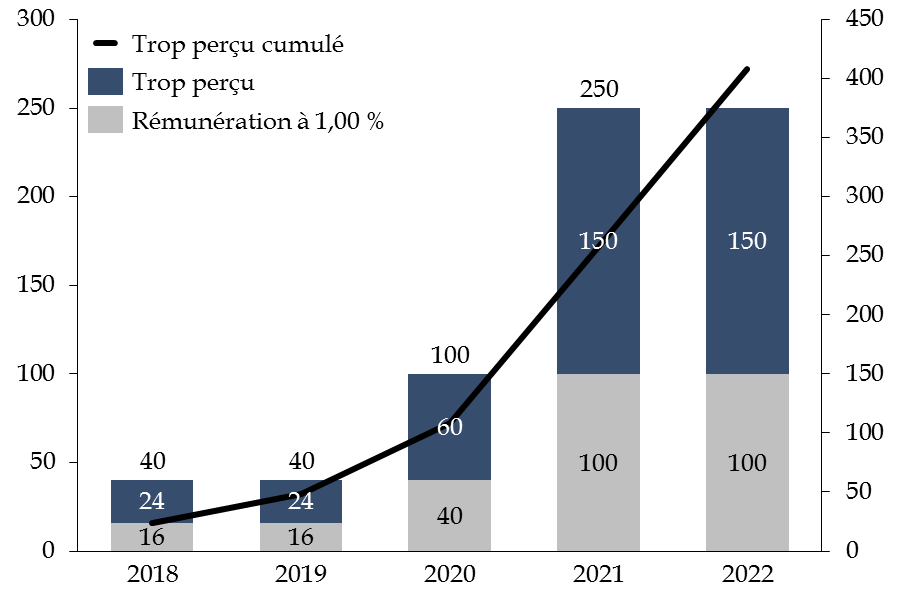

Les graphiques ci-après illustrent l'ampleur potentielle de cette réévaluation en prenant deux hypothèses : une hypothèse basse, correspondant à un taux effectivement constaté de 1 %, proche du niveau actuel, et une hypothèse haute, avec un taux de 1,70 %. Le trop-perçu par le fonds s'élèverait ainsi entre 220 millions d'euros et plus de 400 millions d'euros entre 2018 et 2022 , soit quasiment l'équivalent d'une à deux années du soutien qu'il apporte à l'innovation.

Il s'agit là d'une bombe à retardement budgétaire laissée à la prochaine mandature.

Simulations des conséquences potentielles en

2023

d'une sur-rémunération du fonds entre 2018 et

2022

(en millions d'euros)

Hypothèse haute : rémunération à 1,7 %

Hypothèse basse : rémunération à 1 %

Note de lecture : l'échelle de gauche correspond au rendement annuel de la dotation en numéraire du fonds pour l'innovation et l'industrie ; l'échelle de droite correspond au cumul des trop-perçus annuels constatés entre 2018 et 2022, dernière année avant l'actualisation prévue par l'arrêté du 7 août 2018.

NB : la dotation en numéraire du fonds prise en compte dans les hypothèses ci-dessus est de 1,6 milliard d'euros en 2018 et 2019, puis, par construction, de 4 milliards d'euros en 2020 et de 10 milliards d'euros en 2021 et 2022, ce qui correspond à une dotation complétée par les produits de cession estimés par l'auteur pour la FDJ dès 2020 puis pour ADP en 2021.

Source : commission des finances du Sénat

Face à cette situation, deux solutions seraient envisageables :

- soit un ajustement à la baisse de la rémunération de la dotation du fonds, intégrant à la fois un taux plus sincère au regard des conditions de marché et la compensation du trop-perçu entre 2018 et 2022, ce qui obérerait considérablement les capacités d'action du fonds , à rebours des arguments du Gouvernement sur l'intérêt de recourir à ce mécanisme pour assurer la stabilité du soutien à l'innovation ;

- soit un effacement par l'État du trop versé entre 2018 et 2022, de sorte que le mécanisme aurait conduit à une subvention du budget général s'élevant à plusieurs centaines de millions d'euros sans droit de regard du Parlement.

Cette alternative confirme l'analyse du rapporteur spécial : le fonds pour l'innovation et l'industrie constitue une opération de débudgétisation maquillée sous les atours du modernisme, au détriment des intérêts budgétaires et patrimoniaux de l'État.

* 25 Voir la note d'analyse de l'exécution budgétaire 2018 pour le compte d'affectation spéciale « Participations financières de l'État », Cour des comptes, juin 2019, p. 39.

* 26 Arrêté du 7 août 2018 relatif à l'ouverture d'un compte rémunéré au nom de l'établissement public Bpifrance, dans le cadre de la constitution du Fonds pour l'innovation et l'industrie.

* 27 Selon les indications transmises par l'Agence des participations de l'État.

* 28 En application de l'article 3 de l'arrêté précité, au terme duquel: « au 1 er janvier 2023, si le taux de l'OAT de maturité 1 er janvier 2073, ou d'échéance la plus proche, est inférieur à 2,5 %, la rémunération est révisée pour correspondre aux conditions de marché. Elle est également ajustée pour tenir compte d'un éventuel trop versé durant la période courant des versements intervenus à compter de la signature du présent arrêté jusqu'au 31 décembre 2022. Les modalités de révision du taux sont fixées dans une convention conclue entre l'État et l'établissement public Bpifrance ».