B. DES ENGAGEMENTS DE RETRAITE DE L'ÉTAT ESTIMÉS DANS UNE FOURCHETTE LARGE COMPRISE ENTRE 1 410 MILLIARDS D'EUROS ET 2 212 MILLIARDS D'EUROS

L'article 54 de la loi organique relative aux lois de finances du 1 er août 2001 précise que « le compte général de l'État (...) comprend (...) une évaluation des engagements hors bilan de l'État » dans son annexe. Au-delà de l'appréciation de la charge annuelle que représentent des pensions civiles et militaires de retraite dans le budget général, l'évaluation des engagements en matière de retraite permet de se représenter l'effort financier 39 ( * ) associé aux droits à retraite déjà constitués (au titre des pensionnés mais aussi au titre des actifs affiliés au régime dans les conditions de droits qu'ils ont d'ores et déjà acquis).

1. Une évaluation des engagements correspondant aux droits acquis des assurés réalisée sur la base d'une valorisation complète des droits que les préconisations du rapport du haut-commissaire à la réforme des retraites conduirait à réduire

a) Une évaluation au prorata de droits acquis pleinement valorisés remise en cause par les préconisations du rapport du haut-commissaire à la réforme des retraites

Les conditions selon lesquelles les engagements de l'État sont évalués appellent une attention particulière dans le contexte actuel de réforme des régimes de retraite.

Dans l'hypothèse d'un basculement des fonctionnaires en activité 40 ( * ) vers le nouveau régime, il conviendra, en effet, si l'on veut convertir les droits acquis dans les points appelés à cristalliser les droits de retraite des assurés, d'estimer la valeur de ces droits.

Le rapport du haut-commissaire à la réforme des retraites a indiqué que les droits constitués au titre de la carrière professionnelle effectuée avant le 1 er janvier 2025 « seraient garantis à 100 %, sur la base d'une photographie de ces droits réalisée au 31 décembre 2024 » .

Mais, il faut avoir à l'esprit que cette photographie est susceptible d'être prise selon différents angles plus ou moins ouverts, plusieurs méthodes étant envisageables pour valoriser les droits acquis .

Or, la méthode préconisée par le rapport précité diffère du tout au tout de la méthode suivie pour estimer les engagements de l'Etat au titre des retraites des fonctionnaires dans le cadre de la comptabilité patrimoniale de l'Etat , qui n'étant que l'inverse des droits patrimoniaux des assurés, reflètent les droits acquis par ces derniers au moment où l'évaluation intervient.

Le rapport du haut-commissaire à la réforme des retraites annonce que « pour les régimes de retraite calculés en annuités et dépendant de la détermination d'un salaire de référence et d'une durée d'assurance requise, la photographie des droits constitués au 31 décembre 2024 conduira à faire comme si les assurés liquidaient leur retraite à cette date » .

Les régimes de fonctionnaires, comme le régime de base des salariés, entrent dans le champ des régimes pour lesquels serait mise en oeuvre la méthode d'évaluation préconisée.

Cette dernière suppose donc de s'écarter des conditions de l'estimation des droits à retraite par les comptables nationaux.

Dans le compte général de l'Etat, les engagements de retraite de l'État sont évalués à ce titre sur la base d'une méthode dite des « unités de crédits projetées », cette méthode étant conforme à la norme comptable internationale IAS 19.

|

Une « réflexion en cours » sur les méthodes d'estimation des engagements de l'Etat Le compte général de l'Etat pour 2018 inclut une observation qu'il convient de relever au vu du contexte de réforme des retraites. Il y est en effet indiqué que « la question de la comptabilisation des engagements de l'Etat au titre des retraites des fonctionnaires de l'Etat et des militaires continue à faire l'objet de réflexions » . Ces dernières sont présentées comme étant motivées par l'inadéquation de la norme IAS 39 à la situation des régimes de retraite de l'Etat qui fonctionnent en répartition, la norme IAS étant jugée alors moins adaptée que pour des régimes supplémentaires d'entreprises ne supportant pas la charge intégrale des retraites des agents et disposant d'actifs inscrits au bilan. Le sens de cette observation mériterait une certaine clarification. A ce stade, elle semble correspondre à la préoccupation de restituer les engagements financiers de l'Etat au titre des retraites sur des bases plus à même d'en indiquer la soutenabilité. Il pourrait, en effet, paraître utile d'intégrer au calcul les créances des régimes sur les actifs, c'est-à-dire les gains futurs correspondant à leurs contributions, qui sont une sorte d'équivalent aux produits des actifs des régimes en capitalisation. C'est le sens des démarches qui visent à identifier des écarts de financement plutôt que des engagements bruts à la signification relative dans des régimes par répartition. Ainsi, en soi, les réflexions en cours ne semblent pas impliquer de modifications de la méthode d'estimation des droits acquis, c'est-à-dire de leur valorisation sur une base actualisée fondée sur les règles en vigueur des régimes. |

La méthode des « unités de crédits projetés » conduit à raisonner en groupe fermé 41 ( * ) , comme si les régimes étaient clos, situation analogue à celle offerte en perspective par la réforme.

Les droits acquis au moment de l'évaluation sont seuls estimés, comme ce devrait être le cas lors du basculement vers le nouveau régime universel des retraites.

L'évaluation des droits conduit à estimer les droits acquis à partir de la valeur actualisée des pensions qui seront versées aux retraités et aux actifs présents à la date d'évaluation, l'actualisation étant réalisée à législation constante.

Si les pensions futures des actifs sont prises en compte au prorata des années de service effectuées à la date de l'évaluation, la valeur des pensions n'est pas calculée à partir d'une liquidation des droits sur la base des paramètres liquidatifs constatés lors de la fermeture du régime , mais sur la base d'assiettes projetées , qui prennent en compte les déroulements de carrière jusqu'au terme de celle-ci.

On conçoit que l'écart entre la comptabilisation des droits de retraite destinée à en apprécier les valeurs patrimoniales pour les assurés (leurs créances) et pour les régimes (leurs engagements) telle qu'elle est effectuée par les comptables nationaux et la méthode préconisée par le rapport du haut-commissaire à la réforme des retraites est considérable .

Dans le premier cas, l'évaluation intègre une valorisation complète des droits dans les termes du régime appelé à être fermé.

Dans le second cas, cette valorisation est réduite de la plage des rendements futurs des cotisations acquittées au moment de la bascule dans le régime universel découlant des projections des carrières complètes des affiliés.

b) Une question majeure d'équité

La préconisation du rapport du haut-commissaire à la réforme des retraites soulève des problèmes juridiques et d'équité majeurs.

La logique d'un régime en répartition veut que les espérances de retours des cotisants soient déterminables dans les termes des pensions au financement desquelles ils contribuent par leurs cotisations.

Cette exigence d'équité s'impose à la composante juridique des droits. Elle ne peut aller au-delà et immuniser les cotisants contre les évolutions non juridiques relevant de la valeur économique des paramètres d'équilibre du régime. Mais, pour ce qui concerne les propriétés juridiques du système, elles ne sauraient être transgressées sans que ne se pose des problèmes juridiques majeurs.

Cette limite n'empêche en rien la modification des règles juridiques du régime pour l'avenir mais elle impose que, pour les contributions passées, les règles appliquées soient celles gouvernant le régime jusqu'à sa réforme, sauf à ce que les règles nouvelles soient plus avantageuses.

Par ailleurs, les impacts de la conversion des droits acquis préconisée dans le rapport du haut-commissaire à la réforme des retraites suscitent de sérieuses réserves quant à d'autres dimensions de l'équité.

La situation qu'elle réserve aux droits constitués dans les régimes actuels revient à les décapitaliser de toute l'espérance de rendement associée à des carrières complètes avec des effets très asymétriques entre les assurés en fonction du moment de la carrière des individus où la conversion intervient.

En outre, un problème d'articulation avec les règles du régime universel envisagé se pose. Le passage des régimes actuels au régime universel suppose une modification des modes de valorisation des contributions des affiliés, les valeurs des paramètres du nouveau régime et les dynamiques qu'elles induisent sur la constitution des droits à retraite devant se substituer aux conditions actuelles de valorisation. Cette substitution s'accompagnera d'une modification de la distribution des droits entre les affiliés, mais une compensation intervient, la réduction de l'impact favorable des règles actuelles, qui réside essentiellement dans la progression de la valeur de l'assiette liquidative des pensions, étant équilibrée, partiellement pour certains assurés, par les gains associés au nouveau système. Ces derniers proviennent notamment d'une indexation continue des points en fonction de la croissance du salaire moyen par tête.

Pour les cotisations converties en points sur la base des préconisations du rapport du haut-commissaire à la réforme des retraites, elles ne bénéficieraient pas de l'accélérateur de rendement intégré aux paramètres actuels des régimes et se trouveraient, en outre, exclues du bénéfice de l'actualisation des points en fonction de l'évolution du salaire moyen pour toute la période antérieure à la conversion.

En fonction du moment de la carrière professionnelle des assurés, cette atteinte à l'équité serait plus ou moins forte.

Il faut ajouter pour le regretter qu'aucun chiffrage de l'impact de la règle de conversion préconisée, qui pourrait revêtir une forte ampleur, n'est exposé.

2. Une réduction des engagements de l'État au titre des retraites des fonctionnaires

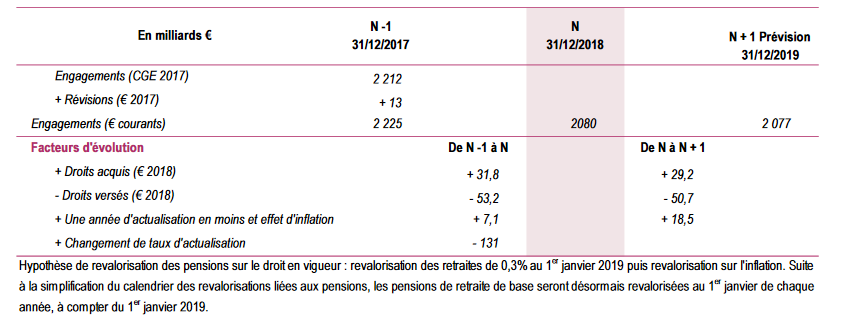

La dernière estimation des engagements de l'État publiée dans le compte général de l'État pour 2018 extériorise une réduction de la dette implicite de l'État de 132 milliards d'euros de 2018 à 2019, soit une baisse de 6,1%.

La révision opérée pour 2018 illustre la sensibilité des estimations au choix du taux d'actualisation.

En 2017, le taux d'actualisation utilisé était de - 0,55 %. Il passe à - 0,30 % en 2018. Le changement de taux conduit à une baisse des engagements de 131 millions d'euros, qui prolonge ses effets en 2019.

Passage de l'estimation des engagements de retraites de l'État du compte général de l'État pour 2017 à celui de 2018

Source : compte général de l'État 2018

De son côté, le solde des nouveaux droits acquis en cours d'année, en diminution par rapport à 2018, et des droits versés diminue les engagements de 21,5 millions d'euros.

L'estimation des engagements de retraite à un moment t dépend fortement du taux d'actualisation retenu. Dans ces conditions, pour éviter d'extérioriser des résultats trop sensibles à des données instantanées, dépendantes de conditions conjoncturelles statistiquement, voire économiquement, aberrantes, il est justifié de produire des estimations en variantes, réalisées sur la base d'hypothèses différenciées.

Les enseignements du compte général de l'Etat sont appelés à être frappés d'obsolescence dans le cadre de la réforme des retraites en cours d'élaboration.

Il conviendrait de réaliser un exercice permettant de comparer les engagements de l'Etat dans les termes actuels des régimes avec ceux qui résulteraient de l'application des modifications de paramètres proposées par le HCRR.

* 39 Cet effort recouvre les prélèvements obligatoires nécessaires pour couvrir les engagements quelle que soit la forme qu'ils doivent prendre.

* 40 Cette opération concernera également les autres assurés sociaux et à quelques nuances près, soulèvera pour ces derniers des problèmes analogues.

* 41 Pour le calcul des engagements de retraite de l'État en « groupe fermé », le champ retenu a été restreint aux seules charges de pensions des fonctionnaires titulaires et des militaires, à l'exclusion d'autres fonctionnaires (ceux employés par La Poste, par exemple) dont les droits font l'objet d'une évaluation distincte.