B. LA RELATIVE STABILITÉ DES DÉGRÈVEMENTS D'UNE TAXE FONCIÈRE DONT LE TRANSFERT PARTIEL AUX COMMUNES EST UNE MAUVAISE NOUVELLE POUR LES DÉPARTEMENTS

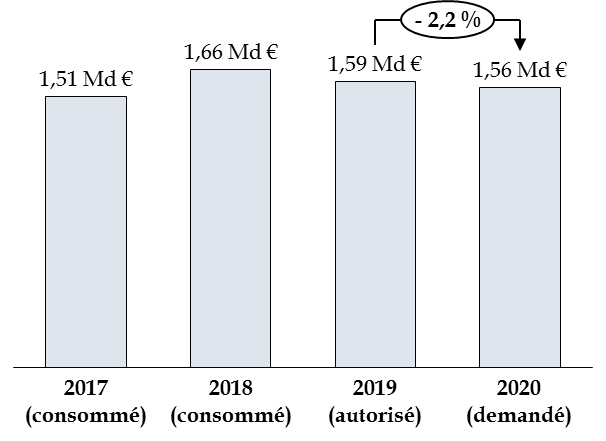

Les dépenses de dégrèvement de taxe foncière prévues pour 2020 s'établissent à 1,5 milliard d'euros soit une baisse de 2,2 % par rapport à la loi de finances pour 2019.

On observe, néanmoins, une relative stabilité de cette dépense depuis 2017 .

Évolution des crédits de l'action «

taxe foncière »

du programme 201

Source : commission des finances du Sénat à partir des documents budgétaires

Les réponses aux questionnaires budgétaires ont permis d'établir que seuls 200 millions d'euros contribuaient à financer des dispositifs spécifiques en faveur des contribuables , tel que le dégrèvement de 100 euros pour les personnes âgées de plus de 65 ans, par exemple.

En réalité, la majeure partie des crédits demandés visent à couvrir le coût des rectifications d'impositions effectuées postérieurement aux émissions initiales.

Une plus grande vigilance devrait donc accompagner, à partir de 2021 , le suivi de l'évolution de cette ligne budgétaire.

Votre rapporteur spécial considère que - sous réserve de l'adoption par le Parlement de l'article 5 du projet de loi de finances - la mise en oeuvre de dispositifs de neutralisation des effets de transferts des bases foncières départementales aux communes pourrait entrainer un accroissement des erreurs de la part de l'administration et des rectifications ultérieures.

Répartition et montants

des

dégrèvements de taxe foncière

(en millions d'euros)

|

Dégrèvements et compensations d'exonérations de taxes foncières |

2017

|

2018

|

2018

|

Nombre de

bénéficiaires

|

2019 (prévision) |

2020 (prévision) |

|

Personnes de 65-75 ans de condition modeste |

46 |

47 |

50 |

379 021 |

50 |

50 |

|

Pertes de récoltes |

37 |

37 |

95 |

1 000 000 |

95 |

95 |

|

Jeunes agriculteurs |

6 |

6 |

7 |

53 000 |

7 |

7 |

|

Travaux dans le cadre de la prévention des risques technologiques |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

|

|

Travaux d'économie d'énergie, pour les organismes HLM et les SEM |

52 |

52 |

92 |

N.D |

92 |

92 |

|

Plafonnement pour les personnes de condition modeste |

2 |

2 |

4 |

N.D |

4 |

4 |

|

Accessibilité pour personnes handicapées |

62 |

62 |

90 |

N.D |

90 |

90 |

|

Association foncière pastorale |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

|

|

Cotisation inférieure à 12 euros |

12 |

12 |

12 |

ND |

12 |

12 |

|

Autres dégrèvements |

1 287 |

1 326 |

1 310 |

ND |

1210 |

1210 |

|

Total |

1 504 |

1 544 |

1 660 |

1 560 |

1 560 |

Source : commission des finances du Sénat d'après les réponses aux questionnaires budgétaires

Au-delà du seul constat de la prévision pour 2020, votre rapporteur spécial veut signifier sa profonde inquiétude quant aux conséquences, pour les départements, de la réforme de la fiscalité locale .

Comme l'observait l'Association Finances-Gestion-Évaluation des Collectivités Territoriales (Afigese) 31 ( * ) , la part des recettes des départements dont l'évolution est directement reliée à la conjoncture pourrait atteindre 58 % avec le remplacement de la part départementale de TFPB par une fraction de TVA.

Cette situation est véritablement préoccupante car les départements ne disposeront d'aucun levier pour accroitre leurs recettes en cas de nécessité et se trouveront dans une situation de dépendance accrue vis-à-vis de l'État.

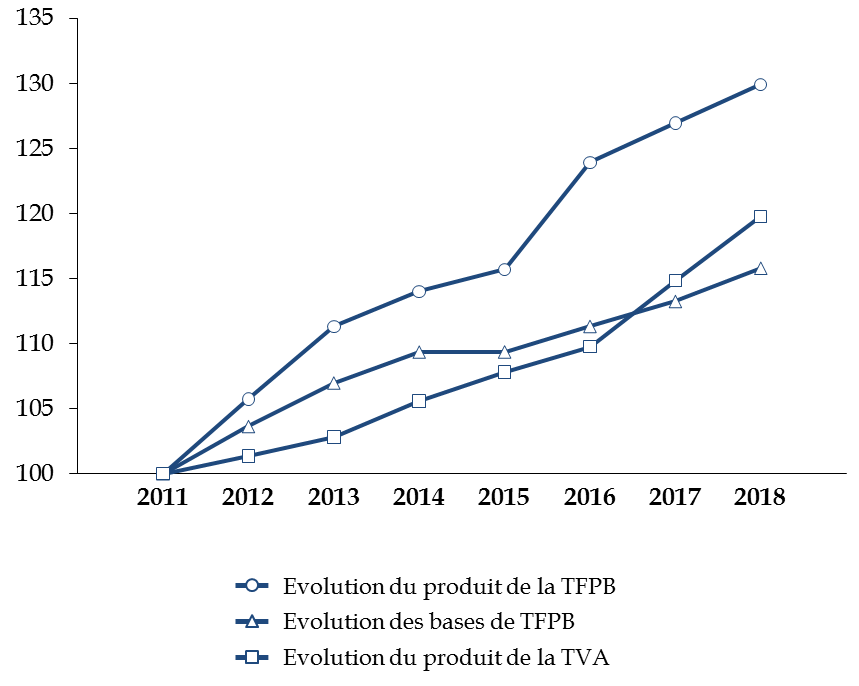

En outre, si la dynamique de la TVA est effectivement supérieure à celles des bases foncières depuis 2010, il n'en va pas de même s'agissant de la dynamique du produit de la taxe foncière.

Évolution comparée des dynamiques

de

TVA, de bases et de produits fonciers

(base 100 en 2011)

Source : commission des finances du Sénat d'après les données de la DGCL et de l'INSEE

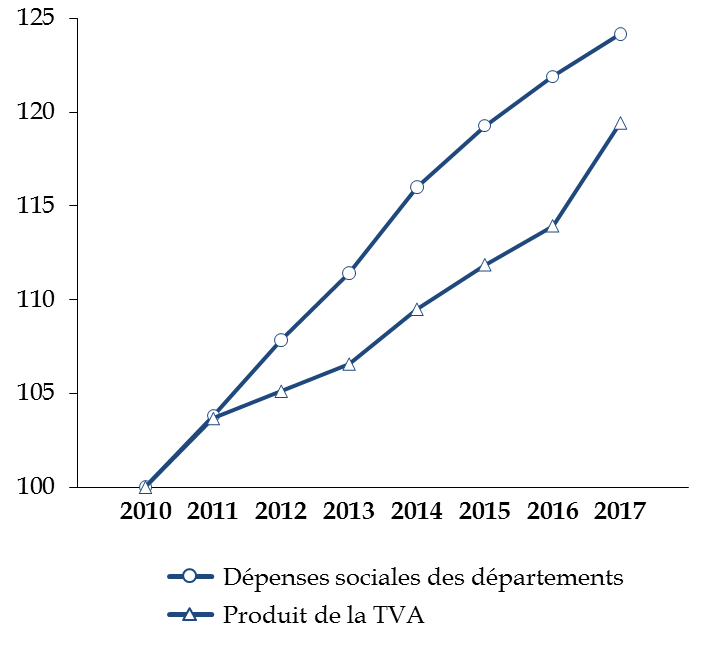

Surtout, la TVA demeure un impôt dont l'augmentation du rendement a été, depuis 2010, moins rapide que celles des dépenses sociales des départements.

Dans ces conditions, un retournement conjoncturel pourrait entrainer un puissant « effet ciseau » et mettre en péril la soutenabilité financière des départements.

Évolution comparée des dépenses

sociales

des départements et des recettes de TVA

depuis

2010

(base 100 en 2010)

Source : commission des finances du Sénat d'après les données de l'INSEE et de la DREES

* 31 Afigese, « Réforme fiscale : alerte sur les conséquences financières pour les départements du remplacement de la taxe foncière départementale par une fraction de TVA nationale », août 2019