Rapport général n° 140 (2019-2020) de M. Pascal SAVOLDELLI , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (1 Moctet)

Synthèse du rapport (297 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

AVANT-PROPOS

-

PREMIÈRE PARTIE :

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

-

I. LES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT SONT MARQUÉS PAR UNE NOUVELLE HAUSSE

-

A. LES PRÉVISIONS POUR 2020 SONT

SUPÉRIEURES AUX CRÉDITS VOTÉS POUR 2019, ALORS MÊME

QUE CEUX-CI, RÉÉVALUÉS, ATTEIGNENT DÉJÀ UN

NIVEAU RECORD

-

B. LE PRÉLÈVEMENT À LA SOURCE

DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS,

RESTITUTIONS ET DÉGRÈVEMENTS AU PROFIT DES MÉNAGES

-

C. LES CONTENTIEUX D'IMPÔT SUR LES

ENTREPRISES ONT DES CONSÉQUENCES IMPORTANTES SUR LE PROGRAMME 200

-

D. LES DÉGRÈVEMENTS ET RESTITUTIONS

D'IMPÔT AUX ENTREPRISES POSENT LA QUESTION DU JUSTE NIVEAU DE LEUR

IMPOSITION

-

A. LES PRÉVISIONS POUR 2020 SONT

SUPÉRIEURES AUX CRÉDITS VOTÉS POUR 2019, ALORS MÊME

QUE CEUX-CI, RÉÉVALUÉS, ATTEIGNENT DÉJÀ UN

NIVEAU RECORD

-

II. LA TAXE SUR LA VALEUR AJOUTÉE

REPRÉSENTE PRÈS DE LA MOITIÉ DES RESTITUTIONS DU PROGRAMME

200

-

I. LES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT SONT MARQUÉS PAR UNE NOUVELLE HAUSSE

-

SECONDE PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

-

I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2020

-

II. JUSTIFICATION DE LA DYNAMIQUE BUDGÉTAIRE

DU PROGRAMME EN 2020

-

A. L'IMPORTANCE CROISSANTE DES

DÉGRÈVEMENTS DE TAXE D'HABITATION DANS LE CONTEXTE D'UNE

RÉFORME PLUS QUE CONTESTABLE

-

B. LA RELATIVE STABILITÉ DES

DÉGRÈVEMENTS D'UNE TAXE FONCIÈRE DONT LE TRANSFERT PARTIEL

AUX COMMUNES EST UNE MAUVAISE NOUVELLE POUR LES DÉPARTEMENTS

-

C. LA BAISSE DES DÉGRÈVEMENTS

D'IMPÔTS ÉCONOMIQUES

-

D. LA DIFFICILE RÉDUCTION DES ADMISSIONS EN

NON-VALEUR (ANV)

-

A. L'IMPORTANCE CROISSANTE DES

DÉGRÈVEMENTS DE TAXE D'HABITATION DANS LE CONTEXTE D'UNE

RÉFORME PLUS QUE CONTESTABLE

-

I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2020

-

EXAMEN DES ARTICLES RATTACHÉS

-

ARTICLE 78 decies (nouveau)

(Article L. 251 A du livre des procédures fiscales)

Extension des informations contenues dans le rapport du ministre chargé du budget sur la politique de remises et de transactions à titre gracieux

par l'administration fiscale

-

ARTICLE 78 undecies (nouveau)

(Article 104 de la loi n°2013-1278 du 29 décembre 2013

de finances pour 2014)

Remise d'un rapport semestriel sur l'état des risques budgétaires associés aux contentieux fiscaux ou non fiscaux

-

ARTICLE 78 decies (nouveau)

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 26 REMBOURSEMENTS ET DÉGRÈVEMENTS |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

|

1. Pour 2020, les remboursements et dégrèvements d'impôts d'État sont évalués à 141 milliards d'euros . Ce montant est en hausse de plus de 5 milliards d'euros par rapport aux crédits ouverts en 2019, poursuivant l'augmentation quasi-ininterrompue des crédits du programme constatée depuis 2010. 2. La diminution du coût global du CICE pour la mission n'entraine pas pour autant de baisse du coût des remboursements et dégrèvements. La transformation du dispositif en nouvelles réductions de cotisations patronales représente donc toujours un coût massif pour les finances publiques, qui n'est cependant plus rattaché à la mission. 3. Avec 58,6 milliards d'euros évalués pour 2020, les remboursements de crédits de TVA représentent la part la plus importante des remboursements et dégrèvements d'impôts et sont particulièrement dynamiques. Les restitutions de TVA sont en augmentation de 3,10 % par rapport à la prévision révisée pour 2019 qui est elle-même en hausse de 8,50 % par rapport à l'exécution 2018. Depuis 2013, ce sont plus de 11 milliards de restitutions de TVA supplémentaires qui sont retracées sur le programme. Ces restitutions doivent faire l'objet d'une attention particulière : il apparaît indispensable de mieux informer le Parlement sur le niveau de la fraude à la TVA qui constitue un enjeu majeur pour les finances publiques . 4. Le programme 200 retrace également les différents mouvements de crédits liés à la mise en place du prélèvement à la source. En 2019, la mise en oeuvre du PAS a représenté 11 milliards d'euros et, compte tenu du montant élevé des restitutions à prévoir, pourrait représenter 15 milliards d'euros en 2020 . 5. Les dossiers en instance sur les principaux contentieux de droit de l'Union européenne représentent un coût potentiel pour les finances publiques de plus de 10 milliards d'euros . Ces coûts, insuffisamment anticipés par le Gouvernement, dépassent, année après année, les prévisions du programme . 6. La mise en oeuvre du dégrèvement de taxe d'habitation en faveur des 80 % de ménages les moins favorisés continue de pousser les crédits du programme 201 à la hausse . 7. Les autres actions du programme sont globalement stables en comparaison des années précédentes à l'exception des dégrèvements d'impôts économiques qui se réduisent grâce à l'extinction des contentieux liés à la CVAE . À la date du 10 octobre 2019, date limite prévue par la LOLF pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 92 % des réponses. |

AVANT-PROPOS

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts - c'est-à-dire la prise en charge par l'État de l'impôt dû par un contribuable -, des remboursements, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; en d'autres termes, ils ne constituent pas un plafond , contrairement à ceux des autres missions budgétaires 1 ( * ) , et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Pour 2019, 141 milliards d'euros de crédits sont demandés au titre de la présente mission, soit une augmentation de plus de 5 milliards d'euros par rapport à la loi de finances pour 2019, ce qui constituerait une nouvelle hausse en loi de finances initiale pour cette mission.

Évolution des crédits de la mission

(en millions d'euros)

|

Exécution 2018 |

LFI 2019 |

Montant 2019 révisé |

PLF 2020 |

Écart PLF 2020/ LFI 2019 |

Écart PLF 2020 / Prévision 2019 actualisée |

|||

|

200 - Remboursements et dégrèvements d'impôts d'État |

110 022 |

116 025 |

123 769 |

117 968 |

+ 1 944 |

+ 1,68 % |

- 5 800 |

- 4,69 % |

|

201 - Remboursements et dégrèvements d'impôts locaux |

15 705 |

19 858 |

19 266 |

23 050 |

+ 3 192 |

+ 16,07 % |

+ 3 784 |

+ 19,64 % |

|

Total mission |

125 727 |

135 883 |

143 035 |

141 018 |

+ 5 136 |

+ 3,78 % |

- 2 016 |

- 1,41 % |

Source : commission des finances du Sénat à partir des documents budgétaires

S'agissant des impôts d'État, cette croissance importante des crédits demandés en LFI s'explique à la fois par une prévision en hausse des remboursements de TVA, en lien avec l'augmentation constatée au cours de l'exercice en 2019 et la persistance d'enjeux financiers majeurs sur plusieurs dossiers de contentieux fiscal. La mise en oeuvre du prélèvement à la source représente également un poste important du programme, les restitutions devant représenter en 2020 près de 10 milliards d'euros.

S'agissant des impôts locaux, la dynamique du programme est largement portée par l'augmentation des coûts associés à la mise en oeuvre progressive du dégrèvement de taxe d'habitation sur les résidences principales en faveur des 80 % des ménages les moins favorisés.

Au total, les remboursements et dégrèvements devraient représenter un tiers environ des recettes fiscales brutes . Cette proportion, qui ne cesse d'augmenter après la parenthèse consécutive à la réforme de la taxe professionnelle en 2010, traduit une politique fiscale qui repose de façon importante et croissante sur des mécanismes qui grèvent les ressources de l'État et entrave ses possibilités d'action . Le montant très important que représentent les remboursements et dégrèvements rendrait nécessaire une revue régulière et détaillée de leur pertinence.

PREMIÈRE

PARTIE :

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

D'ÉTAT

I. LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT SONT MARQUÉS PAR UNE NOUVELLE HAUSSE

A. LES PRÉVISIONS POUR 2020 SONT SUPÉRIEURES AUX CRÉDITS VOTÉS POUR 2019, ALORS MÊME QUE CEUX-CI, RÉÉVALUÉS, ATTEIGNENT DÉJÀ UN NIVEAU RECORD

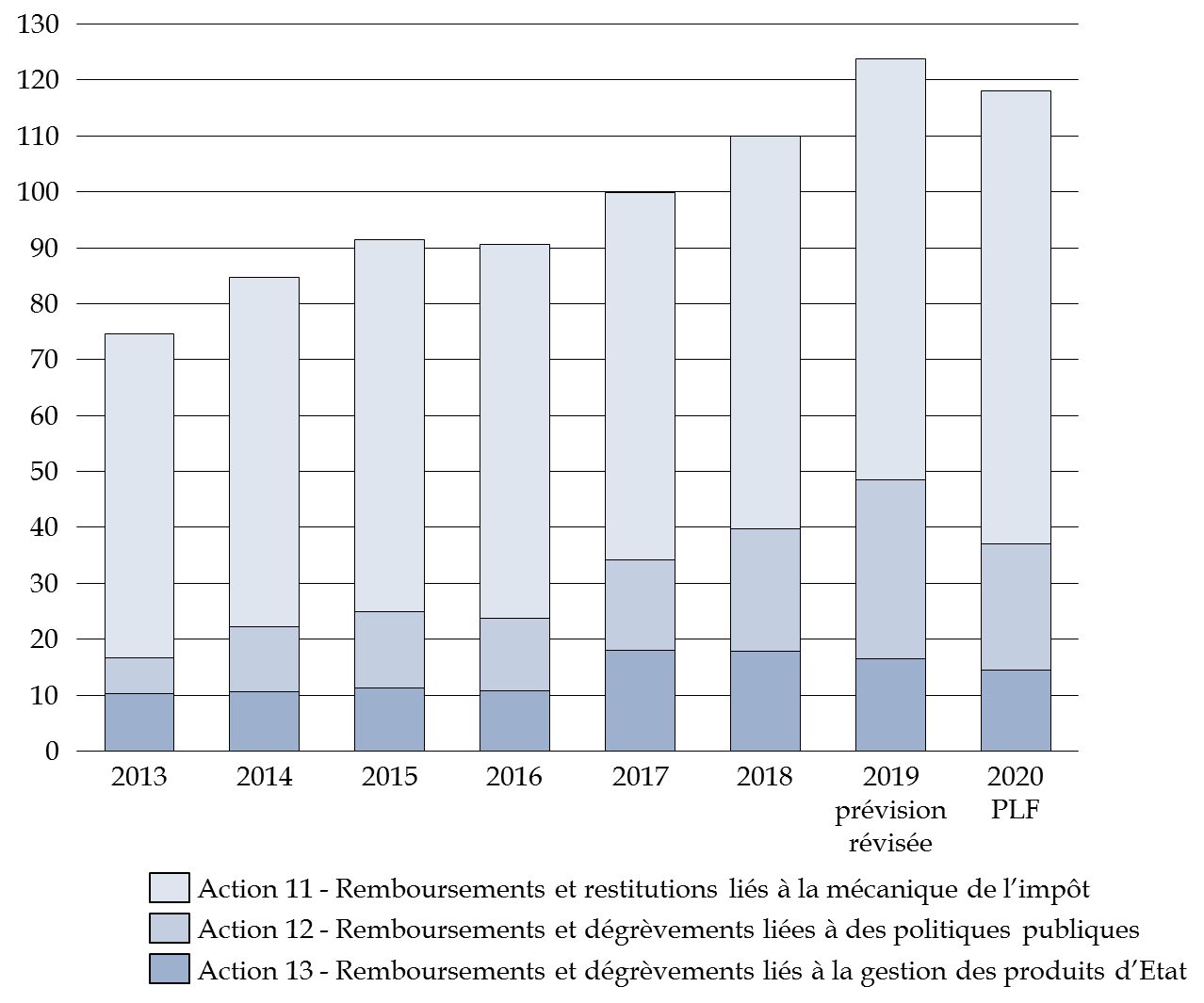

Les prévisions de remboursements et dégrèvements d'impôts d'État sont en nette augmentation dans le projet de loi de finances pour 2020 par rapport aux prévisions de la loi de finances pour 2019 . De plus, le programme 200 a fait l'objet d'une révision à la hausse pour 2019 pour atteindre un nouveau record en exécution. La croissance des crédits du programme n'a de cesse d'inquiéter votre rapporteur spécial compte tenu des montants considérables. En effet, l'augmentation de la dépense représente 49 milliards d'euros pour les seuls impôts d'État entre 2013 et la prévision révisée pour 2019.

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2020

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Le montant total des remboursements et dégrèvements en 2019 a été révisé pour atteindre 123,8 milliards d'euros, soit un record historique pour le programme , dépassant de près de 14 milliards d'euros le niveau des remboursements et dégrèvements opérés en 2018 .

Cette croissance de 12,5 % du montant des dégrèvements s'explique principalement par :

- L'augmentation de la sous-action 11-02, qui correspond pour l'essentiel à des remboursements et dégrèvements de TVA . La hausse correspond essentiellement au dynamisme des demandes de restitution et au grand nombre de dossiers déposés en début d'année 2019 pour l'année précédente. Le dépassement de l'estimation de la loi de finances initiale pour 2019 a représenté plus de 4 milliards d'euros .

- La croissance des crédits évaluatifs prévus en LFI 2019 pour la sous-action 12-02 qui correspond à la mise en oeuvre du crédit d'impôt pour la modernisation du recouvrement (CIMR) , pour un coût total de 6,1 milliards d'euros. S'agissant d'un dispositif destiné à favoriser la transition vers le prélèvement à la source, le coût de la sous-action diminue dans le PLF 2020.

- La création d'une nouvelle sous-action (12-8) qui permet de retracer l'acompte de 60 % versé aux ménages au titre de certains crédits et réductions d'impôts (crédits d'impôt pour l'emploi d'un salarié à domicile, crédit d'impôt pour la garde d'enfant de moins de 6 ans, crédit d'impôt pour les cotisations syndicales, réduction d'impôt pour les dons aux associations, réduction d'impôt pour frais d'hébergement en EHPAD, réductions d'impôt pour l'investissement locatif) pour 5,5 milliards d'euros .

Évolution des crédits du programme 200

par action depuis 2018

au regard des prévisions pour

2020

(en millions d'euros)

|

2018 - conso-mmation |

2019 - prévision LFI |

2019 - prévision révisée |

2020 - prévision LFI |

Prévision révisée 2019/ consommation 2018 |

Prévision 2020/ prévision révisée 2019 |

|

|

Action |

||||||

|

11 - Mécanique de l'impôt |

70 211 |

70 292 |

75 282 |

80 912 |

+ 7,20% |

+ 7,50% |

|

11-01- Impôt sur les sociétés |

17 449 |

16 466 |

18 082 |

12 355 |

+ 3,60% |

- 31,70% |

|

11-02 - TVA |

52 531 |

53 523 |

56 876 |

58 615 |

+ 8,30% |

+ 3,10% |

|

11-03 - Bouclier fiscal |

5 |

/ |

5 |

5 |

- 6,20% |

0,00% |

|

11-04 - Autres |

225 |

204 |

219 |

221 |

- 2,80% |

+ 0,90% |

|

11-05 - IR |

/ |

100 |

100 |

9 715 |

/ |

+ 9590,90% |

|

12- Politiques publiques |

21 897 |

33 373 |

31 952 |

22 604 |

+ 45,90% |

- 29,30% |

|

12-02 - IR |

3 788 |

8 933 |

8 081 |

1 936 |

+ 113,30% |

- 76,00% |

|

12-03 - Impôt sur les sociétés |

15 910 |

16 678 |

15 716 |

11 976 |

- 1,20% |

- 23,80% |

|

12-04 - TICPE |

1 608 |

1 695 |

2 068 |

1 998 |

+ 28,60% |

- 3,40% |

|

12-05 - TICGN |

2 |

2 |

2 |

2 |

- 14,90% |

0,00% |

|

12-06 - Audiovisuel |

589 |

552 |

552 |

542 |

- 6,20% |

- 1,80% |

|

12-08 - Acomptes de crédits et réductions d'IR |

/ |

5 513 |

5 533 |

5 700 |

/ |

+ 3,00% |

|

12-09 - TICFE |

/ |

/ |

/ |

450 |

/ |

/ |

|

13 - gestion des produits d'État |

17 915 |

12 359 |

16 535 |

14 452 |

- 7,70% |

- 12,60% |

|

13-01 - IR |

2 417 |

1 835 |

1 967 |

1 500 |

- 18,60% |

- 23,70% |

|

13-02 - Impôts sur les sociétés |

3 230 |

1 432 |

3 807 |

1 919 |

+ 17,80% |

- 49,60% |

|

13-03 - Autres impôts directs et taxes assimilées |

4 941 |

2 200 |

1 560 |

2 720 |

- 68,40% |

+ 74,40% |

|

13-04 - TVA |

2 396 |

2 416 |

2 496 |

2 496 |

+ 4,20% |

0,00% |

|

13-05 - Enregistrement, timbres, autres droits indirects |

1 110 |

1 000 |

2 234 |

800 |

+ 101,30% |

- 64,20% |

|

13-06 - Autres |

680 |

710 |

750 |

750 |

+ 10,20% |

0,00% |

|

13-07 - Admissions en non-valeur - Créances |

1 906 |

1 916 |

1 836 |

2 972 |

- 3,60% |

+ 61,90% |

|

13-08 - Dations en paiement, intérêts moratoires, remises de débets |

1 235 |

750 |

1 685 |

1 095 |

+ 36,40% |

- 35,00% |

|

13-09 - PAS dégrèvements et restitutions |

/ |

100 |

200 |

200 |

/ |

0,00% |

|

Total programme 200 |

110 022 |

116 025 |

123 769 |

117 968 |

+ 12,50% |

- 4,70% |

Source : commission des finances, d'après les documents budgétaires

D'après les prévisions du PLF pour 2020, les remboursements et dégrèvements d'impôts d'État seront en diminution de 4,7 % par rapport au montant révisé pour 2019 .

Si cette réduction pourrait a priori s'expliquer par le coût ponctuel en 2019 du crédit d'impôt pour la modernisation du recouvrement (CIMR), et de la réduction du coût du crédit d'impôt pour la compétitivité et l'emploi (CICE), converti en baisses de charges en 2019, elle résulte également de variations importantes sur plusieurs sous-actions.

Les sous-actions relatives aux contentieux sur plusieurs impôts (sous-actions 13-01, 13-02, 13-03 et 13-05 ) représentent une charge notable pour la mission, avec près de 10 milliards d'euros en prévision révisée pour 2019 et un coût prévisionnel pour 2020 qui devrait se situer autour de 7 milliards d'euros. Compte tenu des dépassements récurrents sur ces sous-actions, votre rapporteur spécial s'interroge sur la prévision de baisse du Gouvernement, d'autant qu'un nombre important de litiges restent en instance.

Surtout, le programme est marqué par la mise en oeuvre du prélèvement à la source et en particulier par la forte hausse des restitutions d'impôt sur le revenu qui devraient atteindre près de 10 milliards d'euros en 2020 (sous-action 11.05).

Enfin, les remboursements de crédits de TVA représentent en valeur la part la plus importante des remboursements et dégrèvements d'impôts d'État et sont particulièrement dynamiques. Avec 58,6 milliards d'euros évalués pour 2020, la sous-action continue sa trajectoire de hausse ; elle croît ainsi de 3,10 % par rapport à la prévision révisée pour 2019 qui était elle-même en hausse de 8,50 % par rapport à l'exécution 2018.

Depuis 2013, la sous-action relative aux restitutions de TVA a ainsi augmenté de près d'un quart de son montant, soit 11,5 milliards d'euros . Votre rapporteur considère qu'il est nécessaire de fournir une information approfondie aux Parlementaires sur les causes de cette trajectoire de hausse.

Évolution des principaux postes de remboursements et dégrèvements d'impôts d'État de 2013 à 2020

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 révisé |

PLF 2020 |

|

|

11- Mécanique de l'impôt |

57 868 |

62 394 |

66 617 |

66 909 |

65 660 |

70 211 |

75 282 |

80 912 |

|

11.01 - Impôt sur les sociétés |

10 554 |

14 523 |

16 898 |

16 573 |

14 559 |

17 449 |

18 082 |

12 355 |

|

11.02 - Taxe sur la valeur ajoutée |

47 008 |

47 607 |

49 532 |

50 148 |

50 916 |

52 531 |

56 876 |

58 615 |

|

11.03 - Bouclier fiscal |

177 |

19 |

10 |

8 |

2 |

5 |

5 |

5 |

|

11.04 - Autres |

129 |

246 |

177 |

180 |

182 |

225 |

219 |

221 |

|

11.05 - Impôt sur le revenu |

/ |

/ |

/ |

/ |

/ |

/ |

100 |

9 715 |

|

12 - Politiques publiques |

6 515 |

11 597 |

13 613 |

13 002 |

16 208 |

21 897 |

31 952 |

22 604 |

|

12.01 - Prime pour l'emploi |

1 882 |

1 951 |

1 962 |

37 |

4 |

|||

|

12.02 - Impôt sur le revenu |

1 459 |

2 108 |

2 372 |

2 696 |

2 625 |

3 788 |

8 081 |

1 936 |

|

12.03 - Impôt sur les sociétés |

1 894 |

6 267 |

8 058 |

8 891 |

11 977 |

15 910 |

15 716 |

11 976 |

|

12.04 - TICPE |

787 |

760 |

706 |

758 |

1 008 |

1 608 |

2 068 |

1 998 |

|

12.05 - TICGN |

3 |

3 |

1 |

2 |

2 |

2 |

2 |

2 |

|

12.06 - Contribution à l'audiovisuel public |

490 |

508 |

514 |

617 |

592 |

589 |

552 |

542 |

|

12.08 Acomptes de crédits et réductions d'IR |

/ |

/ |

/ |

/ |

/ |

/ |

5 533 |

5 700 |

|

12.09 - TICFE |

/ |

/ |

/ |

/ |

/ |

/ |

/ |

450 |

|

13 - Gestion des produits de l'État |

10 188 |

10 638 |

11 279 |

10 707 |

18 041 |

17 914 |

16 535 |

14 452 |

|

13.01 - Impôt sur le revenu |

2 196 |

2 106 |

2 236 |

2 071 |

1 972 |

2 417 |

1 967 |

1 500 |

|

13.02 - Impôt sur les sociétés |

1 020 |

1 187 |

1 245 |

1 162 |

2 522 |

3 230 |

3 807 |

1 919 |

|

13.03 - Autres impôts directs et taxes assimilées |

1 112 |

1 527 |

1 413 |

1 454 |

6 302 |

4 939 |

1 560 |

2 720 |

|

13.04 - TVA |

2 224 |

1 972 |

2 200 |

2 136 |

2 416 |

2 396 |

2 496 |

2 496 |

|

13.05 - Enregistrement, timbres et autres contributions et taxes indirectes |

457 |

403 |

452 |

679 |

801 |

1 109 |

2 234 |

800 |

|

13.06 - Autres |

620 |

702 |

729 |

660 |

788 |

681 |

750 |

750 |

|

13.07 - Admissions en non-valeur - Créances liés aux impôts |

2 153 |

2 296 |

2 513 |

2 063 |

1 916 |

1 906 |

1 836 |

2 972 |

|

13.08 - Dations en paiement, intérêts moratoires et remises de débets |

407 |

445 |

491 |

483 |

1 323 |

1 235 |

1 685 |

1 095 |

|

13.09 - PAS, dégrèvements et restitutions |

/ |

/ |

/ |

/ |

/ |

/ |

200 |

200 |

|

Total |

74 570 |

84 629 |

91 509 |

90 618 |

99 909 |

110 022 |

123 768 |

117 968 |

Source : commission des finances, d'après les documents budgétaires

B. LE PRÉLÈVEMENT À LA SOURCE DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS, RESTITUTIONS ET DÉGRÈVEMENTS AU PROFIT DES MÉNAGES

Le prélèvement à la source (PAS), institué par l'article 60 de la loi de finances pour 2017 2 ( * ) , puis modifié par la loi de finances rectificative pour 2017, est entré en vigueur au 1 er janvier 2019. Le dispositif s'applique aux revenus perçus ou réalisés à compter du 1 er janvier 2019.

La première conséquence de l'entrée en vigueur du prélèvement à la source sur les remboursements et dégrèvements d'impôts d'État a été la mise en place d'un crédit d'impôt pour la modernisation du recouvrement (CIMR). En effet, l'article 60 de la loi de finances pour 2017 précitée dispose que les contribuables bénéficient, à raison des revenus non exceptionnels entrant dans le champ du prélèvement à la source perçus ou réalisés en 2018, d'un crédit d'impôt pour la modernisation du recouvrement (CIMR) destiné à assurer l'absence de double contribution aux charges publiques en 2019 au titre de l'impôt sur le revenu.

Le CIMR visait à résoudre la difficulté posée par « l'année blanche » de transition vers le PAS. La contemporanéité de l'impôt aux revenus suppose que l'impôt sur le revenu pour l'année 2019 soit calculé uniquement sur la base des revenus de cette même année.

Dès lors, le CIMR a vocation à répondre à la problématique de l'imposition des revenus perçus en 2018 : son mécanisme permet d'annuler l'impôt sur le revenu afférent aux revenus non exceptionnels perçus ou réalisés en 2018 .

Les revenus exceptionnels perçus en 2018 sont en revanche exclus de son champ et donnent lieu à une imposition en 2019. Ce dispositif transitoire a également permis de maintenir l'effet globalement incitatif des réductions et crédits d'impôt acquis au titre de l'année 2018.

Les remboursements d'excédents liés au CIMR ont été retranscrits au sein de la sous-action « Impôt sur le revenu » de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-02).

Les prévisions de remboursements d'excédents éventuels de CIMR du projet de loi de finances pour 2019 (6,9 milliards d'euros) pourraient en réalité avoir été surestimées, le coût du dispositif ayant finalement été évalué à 6,1 milliards d'euros .

La deuxième conséquence de l'entrée en vigueur du PAS sur les remboursements et dégrèvements résulte de la comptabilisation de l'acompte de 60 % versé en janvier 2019 pour certaines réductions et crédits d'impôts. Il a concerné les réductions et crédits d'impôt payés en 2018 au titre des dépenses engagées en 2017. Le versement de cet acompte concerne :

- le crédit d'impôt lié à l'emploi d'un salarié à domicile ;

- le crédit d'impôt lié à la famille (garde d'enfants de moins de 6 ans) ;

- la réduction d'impôt pour dépenses de dépendance ;

- les réductions d'impôt en faveur de l'investissement locatif (Duflot ; Pinel ; Scellier ; Censi-Bouvard);

- les crédits et réductions d'impôt en faveur des dons aux oeuvres, des personnes en difficulté et des cotisations syndicales.

Pour retracer les transferts aux ménages qui ont découlé de l'application de ce dispositif, une sous-action dédiée a été créée au sein de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-08). Elle a représenté, d'après les prévisions actualisées communiquées par le Gouvernement, 5,53 milliards d'euros en 2019 .

La troisième conséquence pour la mission remboursements et dégrèvements de la mise en oeuvre du PAS concerne les restitutions liées à la mécanique de l'impôt. Une sous-action dédiée a été créée en 2019 au sein de l'action 11.

Les restitutions et compensations de trop versé d'impôt sur le revenu et de prélèvements sociaux constatés ont porté sur des montants relativement limités en 2019 (100 millions d'euros) mais cette sous-action est évaluée à près de 10 milliards d'euros à partir de 2020 .

Cette somme prévisionnelle correspond au montant qui devra être reversé aux contribuables en 2020, avec un décalage d'un an par rapport à la perception de l'impôt à la source en 2019 . Ces régularisations sont indissociables de la mécanique de l'impôt, le PAS supposant l'application dès le mois de janvier d'un taux d'imposition dont le niveau ne sera définitivement fixé qu'en N+1 .

Il est donc normal que des régularisations aient lieu lorsque sont pris en compte l'ensemble des revenus perçus et les changements de situations intervenus pendant l'année .

Si une part non négligeable de l'impôt sur le revenu (13,3 %) devra faire l'objet de restitutions de trop perçus en 2020, des mouvements de régularisation interviendront également au bénéfice de l'État.

D'autre part, au sein des remboursements et dégrèvements liés à la gestion des produits de l'État, la sous-action : « Prélèvement à la source : dégrèvements et restitutions », retrace les dégrèvements de PAS qui interviendraient à la suite de contentieux et avant l'émission des rôles. Cette sous-action a été estimée à 100 millions d'euros en 2019 mais la prévision révisée fait état de 200 millions d'euros pour 2019, ce même montant étant prévu pour 2020.

Au total, le prélèvement à la source pèsera à hauteur de 15,6 milliards d'euros sur les remboursements et dégrèvements d'impôts d'État en 2020, après avoir représenté plus de 11 milliards d'euros en 2019.

C. LES CONTENTIEUX D'IMPÔT SUR LES ENTREPRISES ONT DES CONSÉQUENCES IMPORTANTES SUR LE PROGRAMME 200

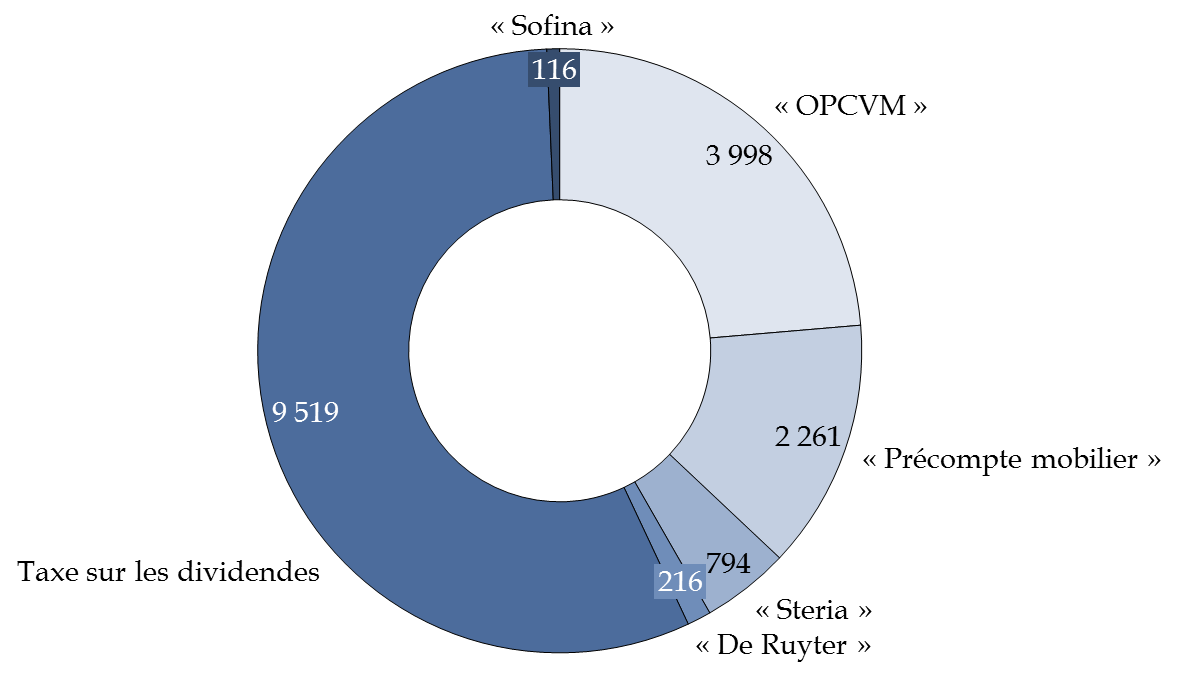

À la fin juillet 2019, plus de 193 000 affaires de contentieux fiscal étaient en traitement au niveau national. Pour les sept principaux contentieux de série 3 ( * ) , les montants des réclamations pré-juridictionnelles et des instances juridictionnelles en cours pourraient dépasser les 11 milliards d'euros .

Les prévisions budgétaires dont il a été fait état auprès de votre rapporteur spécial ne permettent de couvrir qu'une partie très limitée de ce montant et de nouveaux dépassements de crédits évaluatifs sont à prévoir : pour 2020 sur ces différents contentieux, les prévisions du Gouvernement ne s'élèvent qu'à un dixième du montant total des réclamations et instances en cours .

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution, votre rapporteur spécial tient à rappeler que la nature spécifique de ces crédits ne doit pas remettre en cause la sincérité de leur évaluation .

Les dépassements récurrents des sous-actions relatives aux contentieux fiscaux sont contraires à l'esprit de la mission et il est indispensable de mieux piloter les différents dossiers tout en provisionnant de manière plus transparente les crédits relatifs aux différents risques.

Parmi les contentieux en instance ou faisant l'objet de réclamations pré-juridictionnelles, le contentieux « OPCVM » représente le principal type de contentieux avec plus de 12 000 dossiers encore en instance pour un montant de 6,5 milliards d'euros . Depuis 2012, le coût de ce contentieux pour les finances publiques est déjà très élevé, à près de 4 milliards d'euros.

|

Le contentieux « OPCVM » Le contentieux « OPCVM » (organismes de placement collectif en valeurs mobilières) résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi du 16 août 2012 4 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux du « Précompte mobilier » représente également un enjeu important pour les finances publiques. À l'été 2019, 28 dossiers étaient en instance juridictionnelle ou faisaient l'objet de réclamations pré-juridictionnelles pour un montant de 3 milliards d'euros. Les dossiers déjà traités représentent quant à eux 2,3 milliards d'euros.

|

Le contentieux « Précompte mobilier » Le coût du contentieux « Précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontés de filiales françaises, il est entré en contradiction avec le droit européen. Comme le souligne la Cour des comptes, « la suppression de l'avoir fiscal et du précompte pour les entreprises aura permis de circonscrire l'ampleur de ce contentieux en arrêtant la perception de l'impôt et en limitant, de fait, les délais de réclamation au 31 décembre 2006 . » 5 ( * ) Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux « Contribution additionnelle au titre des montants distribués », qui a déjà représenté 9,5 milliards d'euros pour le programme, est désormais en extinction avec seulement 402 dossiers restant à traiter et 100 millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 6 ( * ) de la « taxe à 3 % sur les dividendes » devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Enfin, un contentieux en cours d'instance devant le tribunal administratif de Montreuil portant sur les retenues à la source d'assurance vie pourrait représenter une nouvelle charge pour le programme à hauteur de plus de 500 millions d'euros.

Répartition de la valeur des principaux types

de contentieux traités au 31 juillet 2019

(en millions d'euros)

Source : réponses au questionnaire du rapporteur

D. LES DÉGRÈVEMENTS ET RESTITUTIONS D'IMPÔT AUX ENTREPRISES POSENT LA QUESTION DU JUSTE NIVEAU DE LEUR IMPOSITION

En application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne, les États membres sont régulièrement contraints de restituer une partie importante des impositions perçues auprès des entreprises .

Le juge, qu'il soit européen ou national, tranche régulièrement les grands litiges fiscaux en condamnant des États à reverser les impôts perçus en vertu des dispositifs contestés . Les raisonnements juridiques suivis par les juges conduisent à s'aligner sur les dispositifs fiscaux les plus favorables aux entreprises et les ressources publiques sont régulièrement mises à contribution pour en restituer les montants à l'ensemble des entreprises concernées .

Votre rapporteur spécial considère qu'il s'agit encore une fois du témoignage de ce que les fondements de l'Union européenne sont viciés. L'Union européenne, fondée sur une vision économique libérale, permet sans difficulté aucune de grever les finances de l'État de plusieurs dizaines de milliards d'euros pour favoriser la circulation des capitaux, mais ne parvient pas à trouver les moyens d'agir devant nombre de grands défis bien plus urgents .

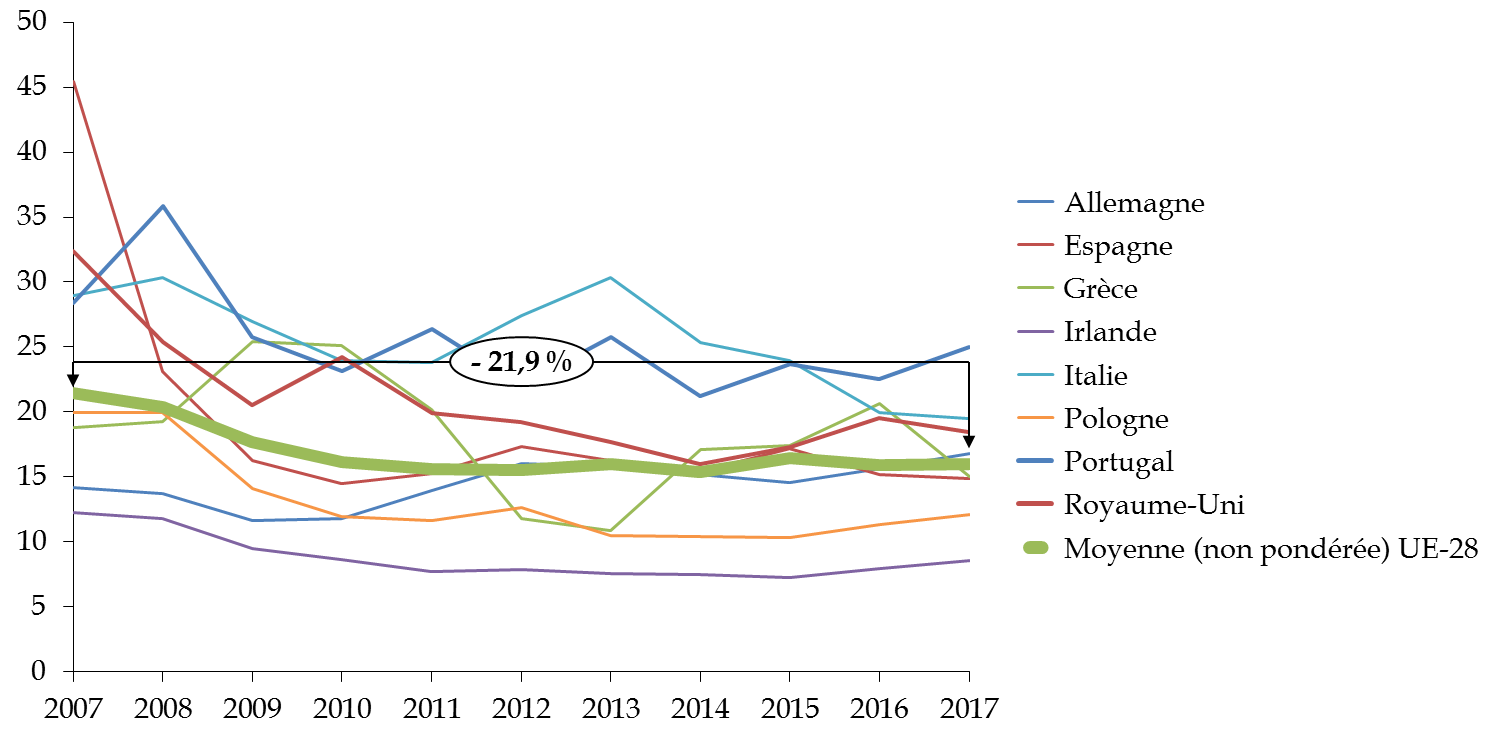

De plus, ce sont ces mêmes règles de libre circulation qui favorisent la concurrence fiscale entre les États membres . Sans qu'il soit nécessaire de revenir aux exemples des différents États de l'Union européenne qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans de nombreux États et en particulier en Europe .

Évolution du taux implicite d'imposition sur les

sociétés

dans les autres principaux États

membres

(en % d'impôt sur les bénéfices)

Source : commission des finances, d'après les données Eurostat

Dès lors se pose la question de la trajectoire du taux d'impôt sur les sociétés dans une société où la priorité semble réservée à la libre circulation des capitaux .

Votre rapporteur spécial considère que le taux d'imposition des entreprises idéal dans une société avancée doit être le fruit d'une réelle coopération entre les États et ne saurait résulter d'une concurrence à la baisse .

Après la baisse de taux aux États-Unis et la trajectoire observée dans de nombreux pays, il existe un risque majeur de course au moins-disant sous prétexte de renforcement de l'attractivité économique .

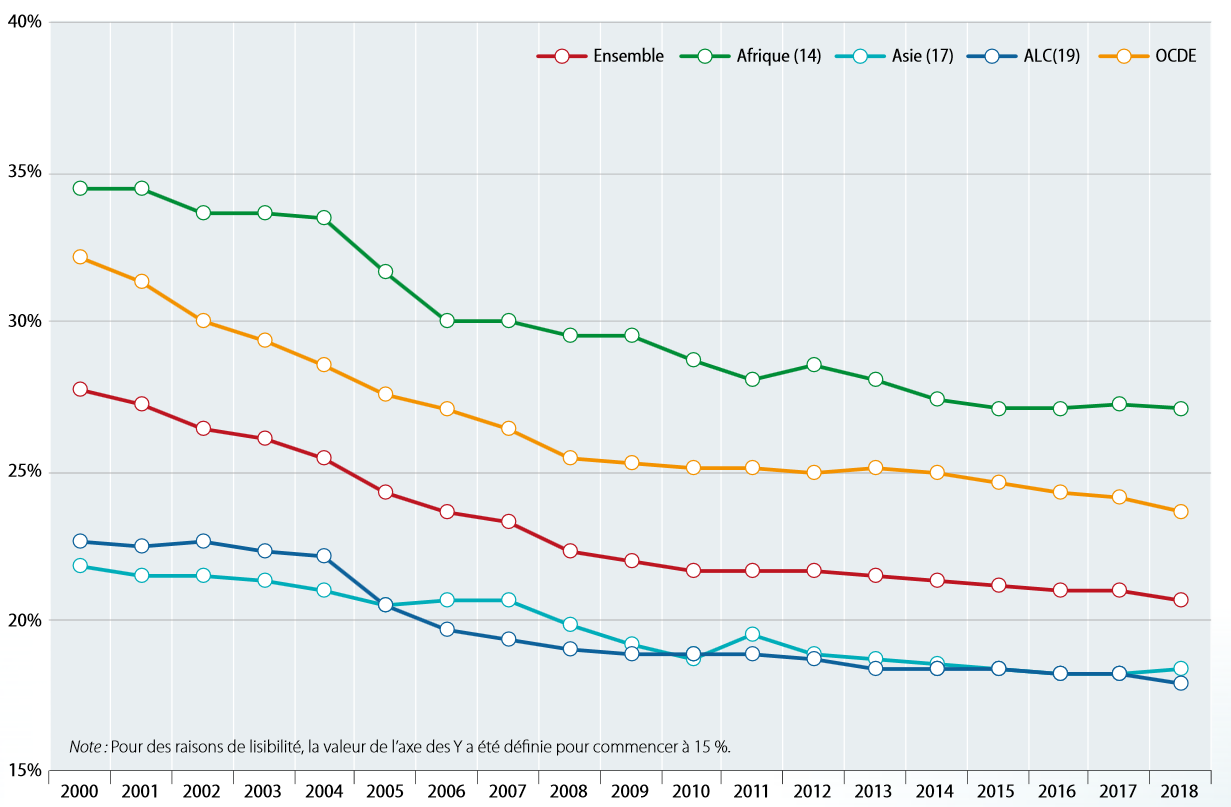

Cette tendance à la baisse de l'imposition sur les sociétés s'observe également au niveau mondial, avec une diminution constatée dans l'ensemble des régions du monde .

Ainsi, si l'on exclut les juridictions qui appliquent un taux zéro d'imposition, le taux légal moyen est passé 31,7 % 2020 à 24,0 % en 2018 d'après l'Organisation de coopération et de développement économiques (OCDE) 7 ( * ) . Alors que 62 % des juridictions appliquaient en 2000 un taux d'imposition sur les sociétés au moins égal à 30 %, elles sont désormais moins de 20 % .

Taux légaux moyens de l'impôt sur les sociétés selon les régions

(en % d'impôt sur les bénéfices)

Source : OCDE 8 ( * )

Votre rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est plus que temps de trouver des solutions pour limiter la concurrence fiscale entre les États .

Sur ces sujets, il est indispensable de renforcer la coordination internationale et de ne plus percevoir de la fiscalité comme un outil au service de l'attractivité mais bien comme un instrument indispensable à la justice sociale .

II. LA TAXE SUR LA VALEUR AJOUTÉE REPRÉSENTE PRÈS DE LA MOITIÉ DES RESTITUTIONS DU PROGRAMME 200

A. LES RESTITUTIONS DE TAXE SUR LA VALEUR AJOUTÉE, UN ENJEU MAJEUR DANS LA LUTTE CONTRE LA FRAUDE FISCALE

La fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État. Plusieurs montages frauduleux, pour des montants parfois très élevés, utilisent le mécanisme des restitutions de TVA.

La fraude au carrousel représente l'un des schémas les plus utilisés par les fraudeurs . Elle implique des transactions financières transfrontalières entre différentes sociétés et consiste à faire déduire par un acheteur final la TVA facturée mais non reversée par une société dite « taxi ».

Les montages auxquels ont recours les fraudeurs se sont peu à peu complexifiés avec une multiplication de sociétés écrans dont la durée de vie est de plus en plus courte.

En dehors du modèle de fraude au carrousel, la fraude à la TVA recouvre des réalités diverses, les méthodes des fraudeurs relèvent en effet de schémas plus ou moins complexes. La fraude peut simplement viser à dissimuler des recettes encaissées ou à les effacer de la comptabilité 9 ( * ) mais peut également consister à minorer le coût de certaines ventes à distance 10 ( * ) ou à faire appel à des schémas plus complexes, comme la fraude au « régime 42 11 ( * ) » ou l'usage abusif du régime de la marge 12 ( * ) .

Le chiffrage global de la fraude à la TVA pose cependant question. Votre rapporteur spécial considère que l'absence de réelle estimation publique par le Gouvernement du niveau de la fraude et de ces composantes est un problème majeur. Le ministre de l'action et des comptes publics a fourni devant le Sénat une évaluation du niveau global de la fraude entre 18 et 22 milliards d'euros 13 ( * ) sans que les différentes composantes de ce coût ne soient retracées. Il est urgent de communiquer publiquement les montants estimés pour les différents types de fraude, fussent-il objets de réserves .

En effet, le Grand débat national a eu pour mérite de rappeler au Gouvernement la préoccupation de nos concitoyens concernant la fraude fiscale : les Français attendent du Gouvernement qu'il mène une action forte et déterminée .

Malgré la demande en ce sens de votre rapporteur spécial, l'estimation de la fraude à la TVA dont disposent les comptables nationaux ne lui a pas été communiquée. En effet, les estimations de la fraude à la TVA disponibles actuellement relèvent de plusieurs organismes et varient largement entre elles .

Parmi ces estimations, la fraude est généralement évaluée à un niveau bien supérieur à 10 milliards d'euros , ce qui justifie la pleine mobilisation des services concernés et le renforcement des moyens affectés à la lutte contre la fraude.

Depuis la loi de finances rectificative pour 2014, le Gouvernement doit remettre un rapport annuel au Parlement 14 ( * ) sur l'écart de TVA, soit l'écart entre le montant des recettes réellement perçues et le montant attendu de cet impôt. L'administration indiquant ne pas être en mesure d'évaluer précisément le niveau de la fraude, le rapport remis cette année se limite à des considérations méthodologiques sur les difficultés d'évaluation de l'écart de TVA : aucun chiffrage n'y est communiqué aux parlementaires .

Tout au plus le rapport fait-il état de r éserves quant aux chiffres avancés par la Commission européenne, évaluant à 20,8 milliards d'euros , soit 12 % des recettes de TVA attendues, l'écart de TVA en France. Pour le Gouvernement, l'évaluation de l'écart de TVA ne serait pas l'approche la plus pertinente pour évaluer de façon fiable le niveau de la fraude : le calcul du montant attendu de TVA ferait l'objet d'erreurs d'estimation, les données dont dispose l'administration étant souvent incomplètes, parfois contradictoires voire falsifiées par les intéressés.

|

Les difficultés liées à l'estimation de fraude à la TVA L'estimation du niveau de la fraude à la TVA s'avère complexe à établir dans la mesure où elle relève de données dont l'administration fiscale, par définition, ne dispose pas. Surtout, la notion d'écart de TVA ne constitue pas une mesure suffisamment précise du niveau de la fraude. En effet, son calcul implique l'estimation du montant de TVA théorique. Celui-ci ne peut être fait que sur la base des données disponibles, ce qui ne permet pas de prendre en compte la fraude aux liasses fiscales. De plus, l'application des différents taux de TVA en fonction des produits et les fluctuations dans les délais de paiement constituent une difficulté importante pour le calcul. Des estimations ont pu être réalisées par les comptables nationaux sur la base de l'extrapolation des contrôles fiscaux effectués par la Direction générale des finances publiques (DGFiP) sur un certain nombre de domaines affectant la TVA. Ces estimations ne sont cependant pas publiques et ne semblent pas avoir été actualisées. Source : rapport remis par le Gouvernement au Parlement 15 ( * ) |

Les travaux de la Cour des comptes, lancés en mai dernier à la demande du Premier ministre, devront permettre de dresser l'indispensable état des lieux de la fraude fiscale en France 16 ( * ) . Votre rapporteur spécial estime que les conclusions de ce rapport permettront enfin d'apporter aux parlementaires les éléments précis et chiffrés indispensables à leur travail .

Comme le soulignait déjà le rapport du Conseil des prélèvements obligatoires de juin 2015, « le faible niveau d'information publique empêche ainsi une évaluation consensuelle du phénomène et retarde la mobilisation de moyens de plus grande envergure pour lutter contre la fraude à la TVA. » 17 ( * )

Votre rapporteur encourage le Gouvernement à proportionner les moyens de la lutte contre la fraude à la TVA aux enjeux financiers que représente ce type de fraude. Il est nécessaire de décloisonner l'information et d'aller vers une véritable coordination des travaux de l'ensemble des services de l'État. Une stratégie efficace de lutte contre la fraude permettrait de limiter « l'hémorragie fiscale » qui touche les recettes de TVA.

Aussi, votre rapporteur spécial considère qu'il est nécessaire de renforcer les moyens humains de la lutte contre la fraude. Les conclusions du référé rendu par la Cour des comptes 18 ( * ) permettent de dégager des voies d'amélioration. Les services d'enquête sont en effet saturés, leurs effectifs devant être renforcés et spécialisés. Ces services doivent également pouvoir faire appel à des experts extérieurs.

B. LA LUTTE CONTRE LA FRAUDE À LA TVA DOIT PERMETTRE DE DÉGAGER DES MARGES FINANCIÈRES POUR PERMETTRE LA MISE EN oeUVRE D'UNE TVA PLUS JUSTE

Votre rapporteur spécial estime que la lutte contre la fraude à la TVA doit être mise au service d'une refonte des différents taux de la taxe afin de mieux les adapter aux besoins des Français.

Le champ des produits de première nécessité doit pouvoir être étendu afin d'appliquer le taux réduit à davantage de produits. Le taux de 5,50 % devrait ainsi viser tous les produits répondant aux besoins essentiels des personnes ainsi que ceux indispensables au maintien de leur dignité . De plus, votre rapporteur spécial, qui a bien conscience des difficultés qu'une telle réforme supposerait, considère que le taux super-réduit de 2,1 % devrait pouvoir être étendu à d'autres produits.

Sur une initiative sénatoriale, le taux réduit à 5,50 % a été étendu aux protections hygiéniques féminines en 2015 19 ( * ) . Il est nécessaire de poursuivre l'extension de ce taux réduit . On peut notamment penser à un taux réduit sur les protections hygiéniques pour les personnes âgées, voté en 2015 par le Sénat mais écarté à l'Assemblée nationale au motif de contrariété avec le droit européen. En effet, plusieurs directives européennes fixent un cadre strict aux taux applicables par type de produit. Le cadre juridique national se trouve limité par le droit européen, particulièrement contraignant en matière de taxe sur la valeur ajoutée.

Le champ des taux réduit dépend en effet de la directive TVA du 28 novembre 2006 20 ( * ) qui fixe, à l'annexe III, la liste limitative des biens et prestations de services pouvant en bénéficier 21 ( * ) . Sans sortir du cadre de cette directive, les taux réduits à 10 % applicables en France pourraient être portés à 5,5 %, notamment certains droits d'entrée (musées, monuments, etc.) ou le bois de chauffage.

|

Les différents taux de TVA applicables en France Le taux normal de la TVA est fixé à 20 % , et s'applique à tous les produits ou services pour lesquels aucun autre taux n'est expressément prévu 22 ( * ) . Le taux réduit de 10 % s'applique aux produits agricoles non transformés, au bois de chauffage, à certains travaux d'amélioration du logement, à certaines prestations de logement et de camping, aux foires et salons, aux jeux et manèges forains, aux droits d'entrée des musées, zoo, monuments, aux transports de voyageurs, au traitement des déchets ainsi qu'à la restauration 23 ( * ) . Le taux réduit de 5,5 % s'applique aux produits alimentaires, aux protections hygiéniques féminines, équipements et services pour handicapés, livres sur tout support, abonnements gaz et électricité, fourniture de chaleur issue d'énergies renouvelables, fourniture de repas dans les cantines scolaires, billetterie de spectacle vivant et de cinéma, certaines importations et livraisons d'oeuvres d'art, travaux d'amélioration de la qualité énergétique des logements, logements sociaux ou d'urgence, accession à la propriété 24 ( * ) . Le taux particulier de 2,1 % est réservé aux médicaments remboursables par la sécurité sociale, aux ventes d'animaux vivants de boucherie et de charcuterie à des non assujettis, à la redevance télévision, à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse 25 ( * ) . Source : ministère de l'Économie et des finances 26 ( * ) |

Votre rapporteur spécial plaide pour que le champ des taux réduits de TVA puisse être étendu beaucoup plus largement et considère que la France doit défendre l'extension des taux réduits au niveau européen.

Pour exemple, le savon, le dentifrice, le gel douche ou le shampooing sont tous des produits indispensables aux personnes et à leur dignité et devraient donc à ce titre être considérés comme des produits de première nécessité .

Plus largement, votre rapporteur spécial considère qu'une réflexion doit être engagée pour permettre une franchise de TVA sur certains produits. Dans certains États membres de l'Union européenne, en application d'une clause dite « grand-père » des produits sont déjà exonérés de TVA. Tel est le cas en Suède sur les médicaments prescrits ou au Royaume-Uni sur l'approvisionnement en eau ou de façon plus étonnante sur les protections et casques de moto 27 ( * ) . L'annexe III de la directive de 2006 doit donc évoluer pour permettre de mettre en oeuvre un système de taxation plus juste et mieux adapté à la situation des personnes les plus précaires.

SECONDE PARTIE

REMBOURSEMENTS ET

DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

I. PRÉSENTATION DES DÉPENSES PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2020

En 2020, les crédits demandés au titre du programme 201 s'élèvent à 23 milliards d'euros en AE comme en CP soit une hausse de 16,1 % par rapport à 2019 .

Quoique notable, cette augmentation est mieux contenue que celles constatées lors des exercices précédents. En effet, entre 2017 et 2018, d'une part, et 2018 et 2019, d'autre part, les montants des crédits consommés ou autorisés avaient augmenté de plus de 24 %.

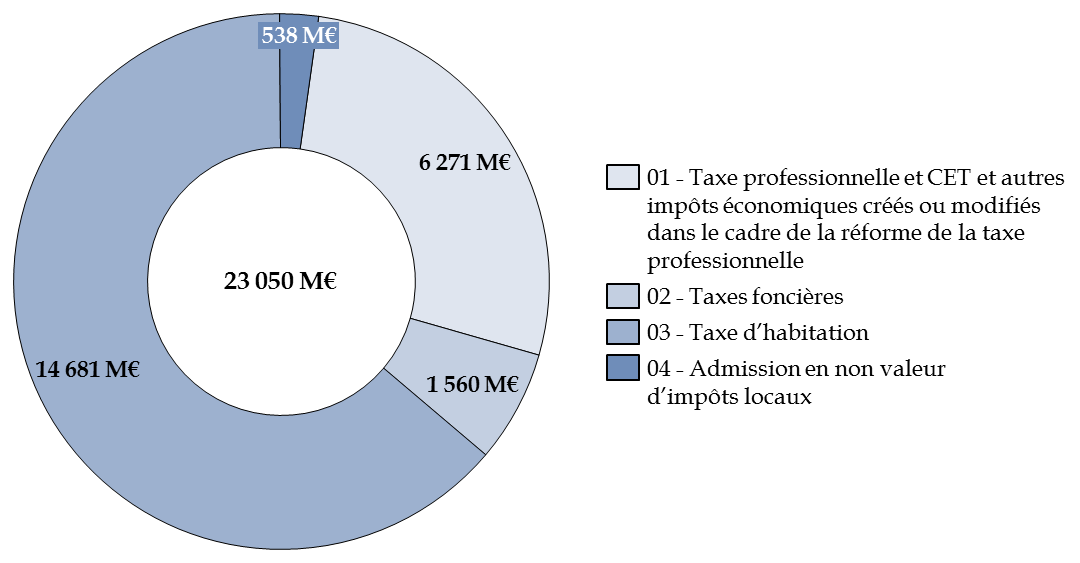

Répartition des dépenses du programme 201 au PLF 2020

Source : commission des finances du Sénat à partir des documents budgétaires

II. JUSTIFICATION DE LA DYNAMIQUE BUDGÉTAIRE DU PROGRAMME EN 2020

A. L'IMPORTANCE CROISSANTE DES DÉGRÈVEMENTS DE TAXE D'HABITATION DANS LE CONTEXTE D'UNE RÉFORME PLUS QUE CONTESTABLE

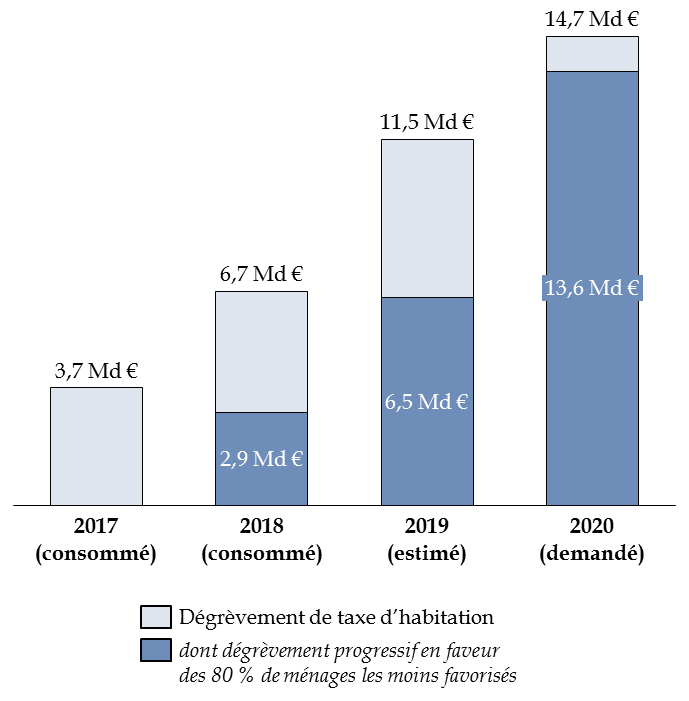

Depuis 2017, les crédits du programme 201 ont connu une hausse très importante de l'ordre de + 82 %.

Cette dynamique s'explique par le choix du législateur à l'occasion de la loi de finances initiale pour 2018 de prévoir un dégrèvement progressif de la taxe d'habitation sur les résidences principales au profit des 80 % de ménages les plus modestes.

Ainsi, en tenant compte des crédits demandés pour 2020, les dépenses liées au dégrèvement de taxe d'habitation auront été multipliées par 4 depuis 2017 .

Impact du dégrèvement progressif de taxe

d'habitation

prévu à l'article 5 de loi de finances pour

2018

sur les dépenses du programme 201

Source : commission des finances du Sénat à partir des documents budgétaires

Votre rapporteur spécial veut rappeler combien il considère peu judicieux le chemin qui a été pris concernant la réforme de la taxe d'habitation .

Avant elle, les critiques portées contre la taxe d'habitation relevaient de deux ordres.

D'une part, la taxe était assise sur des valeurs locatives cadastrales obsolètes ce qui générait de grandes inégalités entre les contribuables. Il aurait fallu avoir le courage de les réviser.

D'autre part, un grand nombre de personnes n'en étaient plus redevables du fait de l'application de plusieurs exonérations ou dégrèvements sous condition de ressources.

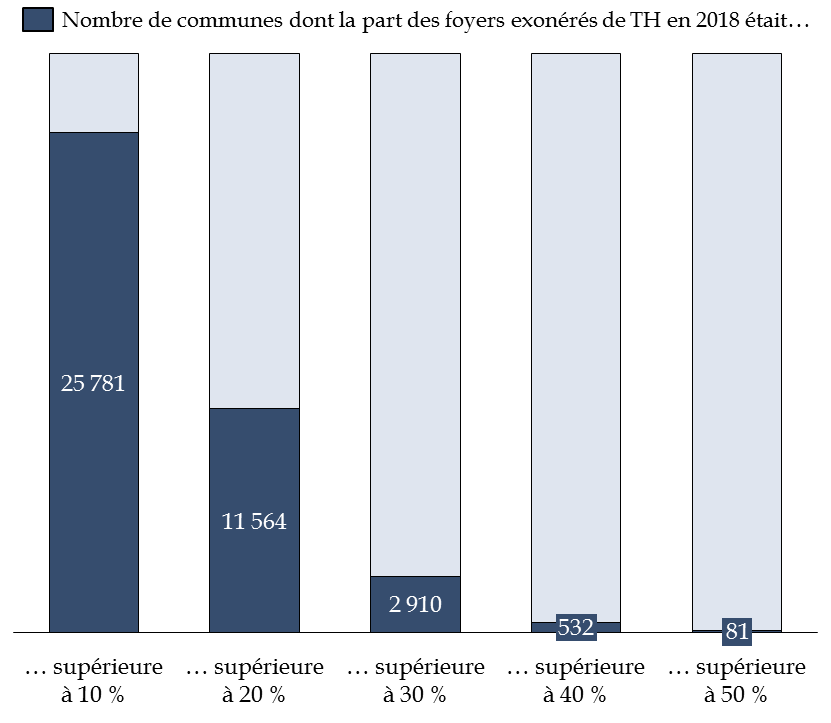

Ainsi, en 2018, près de 40 % des communes pour lesquelles les données fiscales sont disponibles comptaient au moins 20 % de foyers fiscaux exonérés de la taxe d'habitation.

Répartition des communes selon le poids

relatif

des ménages exonérés de taxe d'habitation en

2018

Source : commission des finances du Sénat à partir des données de la DGFiP

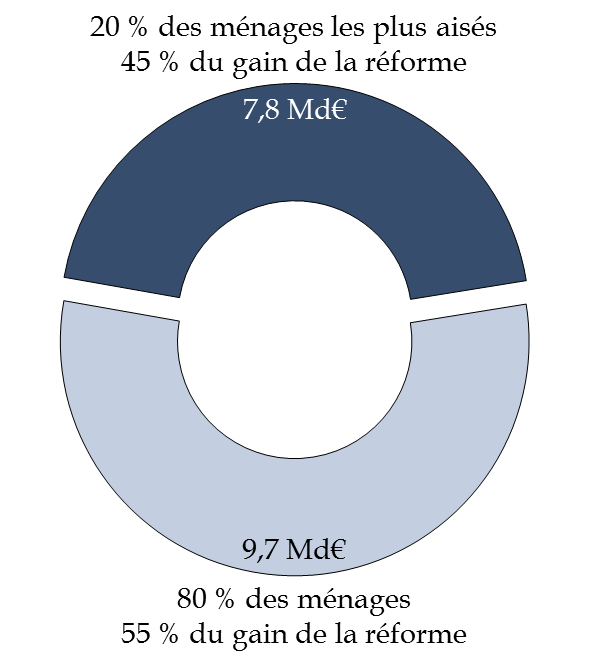

Cette réalité conduit votre rapporteur spécial à rappeler combien la réforme profitera d'abord aux plus aisés . En tenant compte de la généralisation de la mesure au profit des plus riches prévu par le projet de loi de finances pour 2020, c'est un cadeau fiscal de 7,8 milliards d'euros qui leur aura été accordé .

Répartition du gain fiscal entre le ménage

Source : commission des finances du Sénat à partir des données de la DGFiP

La réforme de la taxe d'habitation et de la fiscalité locale proposée par le Gouvernement n'est pas de nature à rassurer votre rapporteur spécial , bien au contraire.

|

La réforme de la taxe d'habitation et de la

fiscalité locale

Aux termes de l'article 5 du projet de loi de finances pour 2020, le Gouvernement souhaite réformer la taxe d'habitation et, plus largement, la fiscalité locale. Les dispositions proposées visent à : • élargir le dispositif à l'ensemble des ménages redevables de la taxe d'habitation sur les résidences principales entre 2021 et 2023 ce qui pourrait représenter, à cette date, un coût supplémentaire pour les finances publiques de l'ordre de 7,9 milliards d'euros ; • transformer, pour les impositions établies au titre de 2021, l'actuel dégrèvement en exonération de taxe d'habitation sur les résidences principales ; • réformer l'architecture de la fiscalité locale en substituant les recettes de taxe d'habitation sur les résidences principales, respectivement, d'une part de TVA pour les établissements de coopération intercommunale et du produit départemental de la taxe foncière sur les propriétés bâties pour les communes ; • nationaliser, d'ici à la suppression de la taxe d'habitation sur les résidences principales en 2023, le produit de cet impôt dès 2021. Source : commission des finances du Sénat |

En premier lieu, la réforme propose un transfert de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) aux communes .

Or, votre rapporteur spécial estime que cette mesure conduira, par définition, à accroitre la part des recettes communales supportées par les propriétaires fonciers.

En conséquence, un nombre de plus en plus important d'habitants ne contribueront plus - même symboliquement - aux financements des services et investissements publics locaux qui les concernent.

En second lieu, la réforme compenserait les départements et les EPCI par l'attribution d'une fraction du produit de la taxe sur la valeur ajoutée (TVA).

Il y a, là encore, un mauvais geste fait aux classes populaires . En effet, la TVA demeure un impôt fondamentalement régressif .

Comme ont pu le montrer l'INSEE 28 ( * ) ou l'école d'économie de Paris 29 ( * ) , le taux d'effort 30 ( * ) face à la TVA des foyers situés dans le premier décile est plus important que celui des ménages du dernier décile.

Or, en supprimant la taxe d'habitation et en assurant « la compensation de sa compensation » par de la TVA, le Gouvernement ouvre une brèche .

Qu'adviendra-t-il lorsque les recettes de TVA de l'État - réduites par ce système - seront jugées insuffisantes ?

Qu'adviendra-t-il quand les départements ou les EPCI , bénéficiaires d'une ressource dont le produit croit moins rapidement que celui dont ils disposaient jusqu'alors, demanderont des recettes supplémentaires ?

Les taux de la TVA seront augmentés ou son assiette élargie .

Ainsi, les classes populaires - a qui ont prétend aujourd'hui faire un cadeau dont une partie substantielle ne bénéficieront pas - ont toutes les chances d'être amenées à devoir payer quand même.

Votre rapporteur spécial estime qu'il y a là une véritable injustice dont ce programme ne fait que retracer les implications budgétaires.

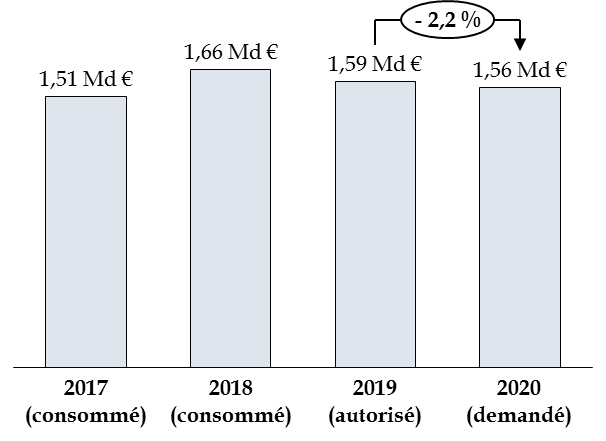

B. LA RELATIVE STABILITÉ DES DÉGRÈVEMENTS D'UNE TAXE FONCIÈRE DONT LE TRANSFERT PARTIEL AUX COMMUNES EST UNE MAUVAISE NOUVELLE POUR LES DÉPARTEMENTS

Les dépenses de dégrèvement de taxe foncière prévues pour 2020 s'établissent à 1,5 milliard d'euros soit une baisse de 2,2 % par rapport à la loi de finances pour 2019.

On observe, néanmoins, une relative stabilité de cette dépense depuis 2017 .

Évolution des crédits de l'action «

taxe foncière »

du programme 201

Source : commission des finances du Sénat à partir des documents budgétaires

Les réponses aux questionnaires budgétaires ont permis d'établir que seuls 200 millions d'euros contribuaient à financer des dispositifs spécifiques en faveur des contribuables , tel que le dégrèvement de 100 euros pour les personnes âgées de plus de 65 ans, par exemple.

En réalité, la majeure partie des crédits demandés visent à couvrir le coût des rectifications d'impositions effectuées postérieurement aux émissions initiales.

Une plus grande vigilance devrait donc accompagner, à partir de 2021 , le suivi de l'évolution de cette ligne budgétaire.

Votre rapporteur spécial considère que - sous réserve de l'adoption par le Parlement de l'article 5 du projet de loi de finances - la mise en oeuvre de dispositifs de neutralisation des effets de transferts des bases foncières départementales aux communes pourrait entrainer un accroissement des erreurs de la part de l'administration et des rectifications ultérieures.

Répartition et montants

des

dégrèvements de taxe foncière

(en millions d'euros)

|

Dégrèvements et compensations d'exonérations de taxes foncières |

2017

|

2018

|

2018

|

Nombre de

bénéficiaires

|

2019 (prévision) |

2020 (prévision) |

|

Personnes de 65-75 ans de condition modeste |

46 |

47 |

50 |

379 021 |

50 |

50 |

|

Pertes de récoltes |

37 |

37 |

95 |

1 000 000 |

95 |

95 |

|

Jeunes agriculteurs |

6 |

6 |

7 |

53 000 |

7 |

7 |

|

Travaux dans le cadre de la prévention des risques technologiques |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

|

|

Travaux d'économie d'énergie, pour les organismes HLM et les SEM |

52 |

52 |

92 |

N.D |

92 |

92 |

|

Plafonnement pour les personnes de condition modeste |

2 |

2 |

4 |

N.D |

4 |

4 |

|

Accessibilité pour personnes handicapées |

62 |

62 |

90 |

N.D |

90 |

90 |

|

Association foncière pastorale |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

|

|

Cotisation inférieure à 12 euros |

12 |

12 |

12 |

ND |

12 |

12 |

|

Autres dégrèvements |

1 287 |

1 326 |

1 310 |

ND |

1210 |

1210 |

|

Total |

1 504 |

1 544 |

1 660 |

1 560 |

1 560 |

Source : commission des finances du Sénat d'après les réponses aux questionnaires budgétaires

Au-delà du seul constat de la prévision pour 2020, votre rapporteur spécial veut signifier sa profonde inquiétude quant aux conséquences, pour les départements, de la réforme de la fiscalité locale .

Comme l'observait l'Association Finances-Gestion-Évaluation des Collectivités Territoriales (Afigese) 31 ( * ) , la part des recettes des départements dont l'évolution est directement reliée à la conjoncture pourrait atteindre 58 % avec le remplacement de la part départementale de TFPB par une fraction de TVA.

Cette situation est véritablement préoccupante car les départements ne disposeront d'aucun levier pour accroitre leurs recettes en cas de nécessité et se trouveront dans une situation de dépendance accrue vis-à-vis de l'État.

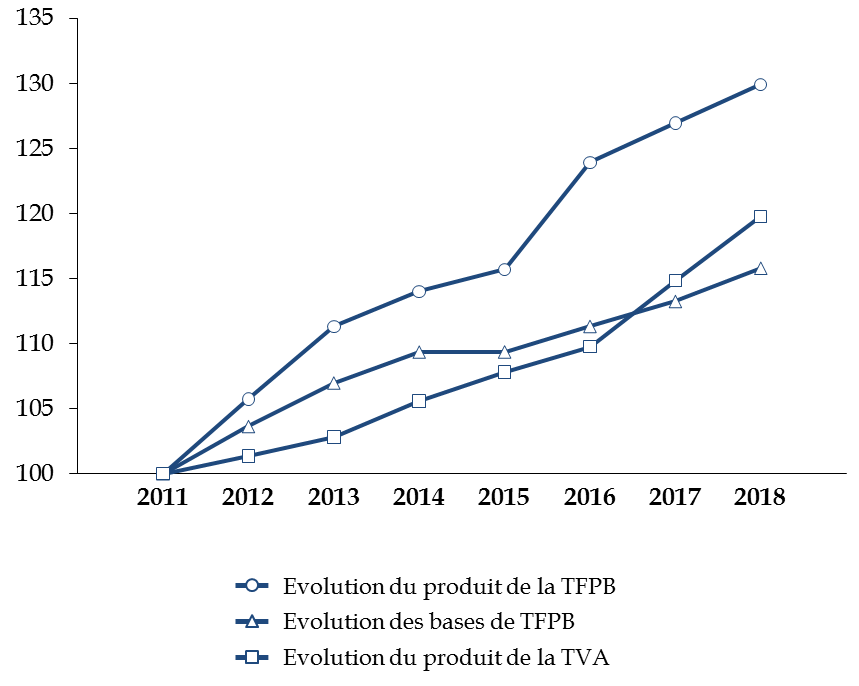

En outre, si la dynamique de la TVA est effectivement supérieure à celles des bases foncières depuis 2010, il n'en va pas de même s'agissant de la dynamique du produit de la taxe foncière.

Évolution comparée des dynamiques

de

TVA, de bases et de produits fonciers

(base 100 en 2011)

Source : commission des finances du Sénat d'après les données de la DGCL et de l'INSEE

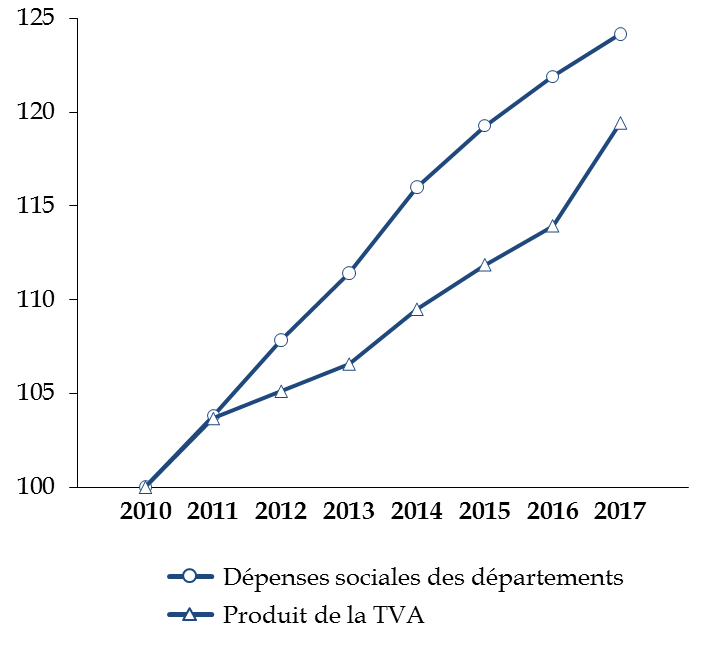

Surtout, la TVA demeure un impôt dont l'augmentation du rendement a été, depuis 2010, moins rapide que celles des dépenses sociales des départements.

Dans ces conditions, un retournement conjoncturel pourrait entrainer un puissant « effet ciseau » et mettre en péril la soutenabilité financière des départements.

Évolution comparée des dépenses

sociales

des départements et des recettes de TVA

depuis

2010

(base 100 en 2010)

Source : commission des finances du Sénat d'après les données de l'INSEE et de la DREES

C. LA BAISSE DES DÉGRÈVEMENTS D'IMPÔTS ÉCONOMIQUES

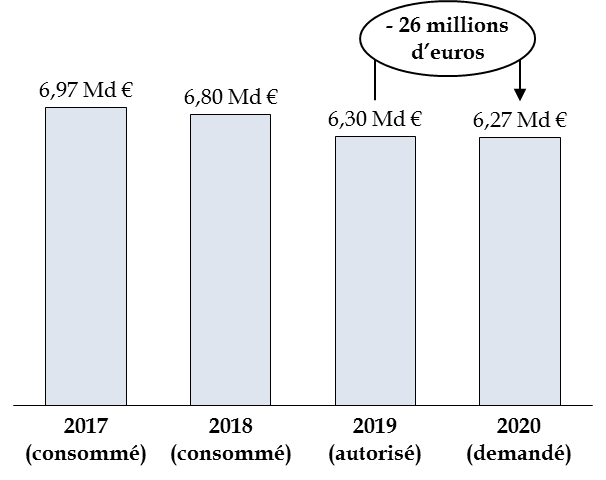

En comparaison des crédits exécutés en 2017, le montant des dégrèvements d'impositions économiques locales se réduirait de près de 10 % en 2020 pour atteindre 6,3 milliards d'euros .

On constate également une baisse de l'ordre 26 millions d'euros par rapport à autorisation donnée en loi de finances pour 2019 .

La plus grande partie des dépenses concerne le reversement du dégrèvement barémique à la CVAE (4,4 milliards d'euros prévus en 2020).

Ce dispositif permet aux entreprises dont le chiffre d'affaires hors taxe est inférieur à 50 millions d'euros de bénéficier d'un dégrèvement dont le montant varie, notamment, selon le niveau de la contribution perçue par la collectivité territoriale.

Évolution des crédits

dédiés aux dégrèvements

d'impôts

économiques du programme 201

Source : commission des finances du Sénat à partir des documents budgétaires

En raison de l'accroissement de la base imposable, le coût de ce dégrèvement est appelé à croitre légèrement en 2020.

Dans le même temps, une baisse de l'ordre de 150 millions d'euros du coût des autres dégrèvements retracés par cette action devrait être observée en 2020 en raison de l'extinction progressive des contentieux liés à la décision du Conseil constitutionnel du 19 mai 2017 ayant invalidé la « CVAE de groupe » .

Depuis la décision du Conseil constitutionnel, les contentieux en série avaient conduit à majorer les crédits de l'action de 300 millions d'euros par an.

|

La décision n° 2017-629 QPC du 19 mai

2017

Le dégrèvement barémique de la cotisation sur la valeur ajoutée des entreprises (CVAE) est le dispositif fiscal par lequel l'État prend en charge la différence entre le produit perçu par les collectivités territoriales, correspondant à l'application d'un taux théorique de 1,5 % à la valeur ajoutée produite par l'entreprise, et le montant effectivement acquitté par les entreprises, dont le taux d'imposition varie de 0 % à 1,5 % en fonction de leur chiffre d'affaires 32 ( * ) . Dès lors que le taux effectif de CVAE dépend du chiffre d'affaires, certaines entreprises pourraient avoir des comportements d'optimisation fiscale en multipliant les filiales , ce qui leur permettrait de réduire artificiellement leur chiffre d'affaires et donc de bénéficier d'un taux effectif de CVAE moins élevé. Afin d'éviter cela, l'article 1586 quater du code général des impôts prévoit que le chiffre d'affaires des groupes de sociétés fiscalement intégrés - c'est-à-dire une société mère et ses filiales détenues à 95 % au moins ayant opté pour ce régime fiscal - est consolidé au niveau du groupe . Cependant, le Conseil constitutionnel a déclaré ces dispositions contraires à la Constitution en mai 2017 33 ( * ) |

,

|

en considérant qu'elles créaient une inégalité devant la loi entre les groupes satisfaisant les conditions précitées selon si ils avaient opté ou non pour le régime de l'intégration fiscale, dans la mesure où leur taux d'imposition global serait différent. Si le Conseil reconnaissait le motif d'intérêt général (empêcher l'optimisation fiscale), il considérait que le critère retenu (l'option pour ce régime fiscal) n'était pas en adéquation avec l'objet de la loi, puisque les groupes non intégrés peuvent également avoir des comportements d'optimisation 34 ( * ) . À la suite de cette décision, l'article 15 de la loi de finances pour 2018 a généralisé la consolidation du chiffre d'affaires pour l'ensemble des groupes satisfaisant aux conditions précitées, à compter de 2018. Source : rapport spécial « Remboursements et dégrèvements » sur le PLF 2018 |

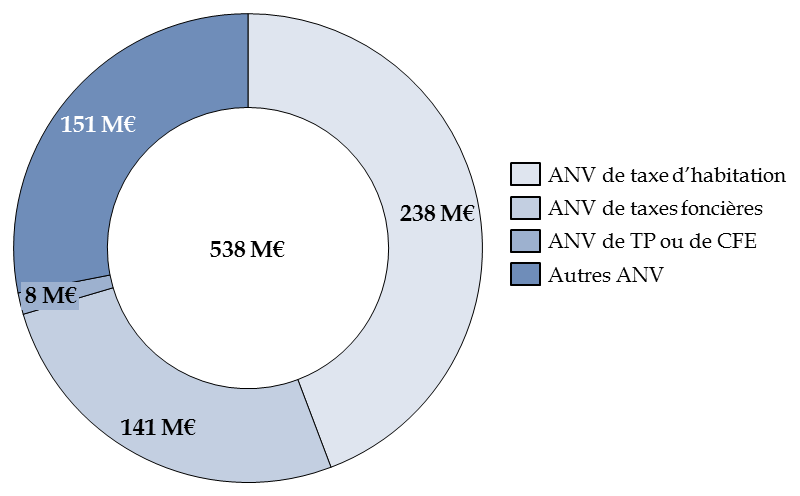

D. LA DIFFICILE RÉDUCTION DES ADMISSIONS EN NON-VALEUR (ANV)

Tout en demeurant stable autour de 525 millions d'euros en moyenne depuis 2017 , le montant des admissions en non-valeur d'impôts locaux s'établirait, en hausse, à 538 millions d'euros en 2020 .

Décomposition des admissions en non-valeur

(ANV)

d'impôts locaux en 2018

Source : commission des finances du Sénat à partir des documents budgétaires

La décomposition de cette dépense laisse apparaitre la forte dominance des admissions en non-valeur relative à la taxe d'habitation .

Dans ce contexte, la suppression de la taxe d'habitation sur les résidences principales devrait au moins présenter l'avantage de réduire notablement cette ligne budgétaire.

Les ANV relatives à la taxe foncière demeuraient également importantes en 2018 .

La Cour des comptes dans sa note d'exécution budgétaire pour 2018 indiquait qu' une fiabilisation des systèmes d'information et de recouvrement pourrait permettre de réduire cette dépense .

EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 78 decies

(nouveau)

(Article L. 251 A du livre des procédures fiscales)

Extension des informations contenues dans le rapport du ministre chargé

du budget sur la politique de remises et de transactions à titre

gracieux

par l'administration fiscale

. Commentaire : le présent article étend les informations contenues dans le rapport sur la politique de remises et de transactions à titre gracieux par l'administration fiscale aux règlements d'ensemble et aux conventions judiciaires d'intérêt public.

I. LE DROIT EXISTANT

Les informations qui doivent être contenues dans le rapport prévu à l'article L. 251 A du livre des procédures fiscales sur les remises et transactions à titre gracieux ont été précisées lors de l'examen de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude. En effet, les informations doivent désormais mentionner « le nombre, le montant total, le montant médian et le montant moyen des remises accordées, répartis par type de remise accordée et par imposition concernée, pour les personnes morales et pour les personnes physiques ».

Ne sont cependant pas concernés par le rapport prévu à l'article L. 251 A du LPF les conventions judiciaires d'intérêt public et les règlements d'ensemble.

A. LES CONVENTIONS JUDICIAIRES D'INTÉRÊT PUBLIC

La loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite loi « Sapin 2 », a créé, à l'article L. 41-1-2 du code de procédure pénale, la procédure de convention judiciaire d'intérêt public (CJIP), qui permet au Procureur de la République et au justiciable mis en cause de solder leur litige par le biais d'une transaction homologuée par un juge.

Cette transaction implique le versement au Trésor public d'une amende d'intérêt public et la mise en oeuvre d'un plan de mise en conformité, sous l'égide de l'Agence française anticorruption.

Une telle transaction n'implique pas de reconnaissance de culpabilité mais la conclusion d'une CJIP est toujours rendue publique, avec un exposé des faits reprochés à la personne mise en cause et une indication du montant de l'amende versée.

La faculté de conclure une CJIP a été utilisée par le parquet national financier (PNF) dans des affaires de grande ampleur : les conventions conclues en 2017 et 2018 avec les banques HSBC et Société générale ont ainsi permis de recouvrer des amendes d'un montant, respectivement, de 300 millions et 250 millions d'euros. Plus récemment, la CJIP signée par Google le 3 septembre 2019 a représenté un demi-million d'euros 35 ( * ) .

L'article 25 de la loi relative à la lutte contre la fraude comprend une disposition introduite par un amendement du rapporteur général de la commission des finances du Sénat, qui étend à l'ensemble des infractions fiscales, y compris celles n'ayant pas donné lieu à blanchiment, la possibilité de conclure une CIJP.

B. LES RÈGLEMENTS D'ENSEMBLE

La pratique du « règlement d'ensemble » permet à l'administration d'accorder au contribuable une minoration des droits dus et du montant des pénalités. Cette pratique est utilisée lors de redressements complexes, en matière de fiscalité internationale notamment. Elle vise à accélérer et à faciliter la conclusion des contrôles les plus complexes.

D'après le rapport annuel de la Cour des comptes de 2018 36 ( * ) , « cette pratique ne repose sur aucun fondement légal clairement établi ». Elle a été instituée par une note de la direction générale des impôts en date du 20 juin 2004 qui précise que « dans certaines situations, les services peuvent être conduits à conclure avec l'usager un accord global qui inclut une atténuation des droits. Cet accord ne constitue pas une transaction au sens de l'article L.247 du LPF mais un règlement d'ensemble du dossier. »

La Cour donne quelques exemples de cas complexes transmis par l'administration : évaluation du prix de cession ou estimation de la valeur d'une filiale au sein d'une holding, ou encore le règlement d'un point de droit nouveau et complexe lorsqu'il existe une incertitude forte pour l'administration et pour le contribuable sur l'issue d'un contentieux devant le juge de l'impôt. Cependant, cette procédure n'est pas assortie de garanties pour le contribuable et aucun suivi de ces transactions n'était assurée jusqu'en juillet dernier.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article est issu de l'adoption, avec l'avis favorable du Gouvernement, d'un amendement de notre collègue Christine Pires Beaune, rapporteur spéciale de la mission « Remboursement et dégrèvements ».

Il prévoit d'insérer à l'article L. 251 A du livre des procédures fiscales, une obligation complémentaire d'informations concernant les règlements d'ensemble et les CJIP signées en matière fiscale.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le présent article permet d'obtenir un complément d'information bienvenu sur les règlements d'ensemble conclus par l'administration fiscale dans les contentieux complexes.

La remise d'un tel rapport suivrait donc sur ce point les recommandations de la Cour des comptes, qui mettait en cause l'opacité de la procédure. De plus, la nécessité d'informer le Parlement contraindrait l'administration à approfondir son suivi des règlements d'ensemble, dont le recensement n'a été mis en place que récemment par l'administration. Cette méthode est par ailleurs utilisée dans la résolution de grands contentieux fiscaux.

Cependant, concernant les conventions judiciaires d'intérêt public, la demande apparaît moins justifiée, les conventions doivent impérativement être rendues publiques sur le site de l'agence Française anticorruption (AFA) et celles-ci ne relèvent pas directement de l'administration fiscale mais du Procureur de la République et sont validées par le juge lors d'une audience publique. Dès lors il pourrait apparaître superflu de les inclure dans le champ du rapport. Cependant, le rapport pourrait permettre d'offrir une synthèse utile aux parlementaires sur les CJIP et la position de l'administration à leur endroit.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 78 undecies

(nouveau)

(Article 104 de la loi n°2013-1278 du 29 décembre

2013

de finances pour 2014)

Remise d'un rapport semestriel sur

l'état des risques budgétaires associés aux contentieux

fiscaux ou non fiscaux

. Commentaire : le présent article prévoit la transmission aux présidents et rapporteurs généraux des commissions des finances de chacune des deux assemblées d'un rapport semestriel sur l'état des risques budgétaires supérieurs à 200 millions d'euros associés aux contentieux fiscaux ou non fiscaux en cours.

I. LE DROIT EXISTANT

Les contentieux fiscaux causent des dépassements importants sur les crédits de la mission « Remboursements et dégrèvements ». Pour exemple, en 2018, les restitutions de sommes indûment perçues d'impôt sur les sociétés ont représenté près de quatre fois les montants estimés en loi de finances initiale pour la sous-action 13-02 . Ce dépassement a correspondu à un coût total de 3,23 milliards d'euros au lieu des 839 millions d'euros initialement prévus.

Ce surcroît de dépenses est d'autant plus inquiétant que le Gouvernement n'est pas en mesure d'apporter au Parlement les éléments d'information permettant de l'expliquer. La direction générale des finances publiques (DGFiP) ne précise en effet ni la nature des contentieux individuels relatifs à l'impôt sur les sociétés à l'origine de ce surcoût, ni les raisons de la hausse du nombre de contentieux sur l'impôt sur les sociétés .

Pour remédier à cette difficulté, la Cour des comptes, dans sa note d'exécution budgétaire sur l'exercice 2018, recommandait de mettre en place une analyse des causes des contentieux unitaires relatifs à l'IS portant sur des montants supérieurs à 50 millions d'euros .

Pour rappel, les principaux contentieux européens soldés à ce jour représentent des montants considérables pour nos finances publiques.

Les principaux contentieux européens

(en millions d'euros)

|

Type de contentieux |

Montants |

|

« OPCVM » |

3 997,5 |

|

« Précompte mobilier » |

2 261,4 |

|

« Steria » |

793,7 |

|

« De Ruyter » |

216,5 |

|

Taxe sur les dividendes |

9 518,6 |

|

« Sofina » |

115,7 |

Source : commission des finances du Sénat

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article est issu de l'adoption, avec l'avis favorable du Gouvernement, d'un amendement de notre collègue Christine Pires Beaune, rapporteur spéciale de la mission « Remboursement et dégrèvements. »

Il prévoit la remise d'un rapport semestriel non public aux présidents et aux rapporteurs généraux des commissions permanentes chargées des finances de l'Assemblée nationale et du Sénat présentant l'état des risques budgétaires associés aux contentieux fiscaux et non fiscaux en cours.

Ce rapport devrait comprendre un grand nombre d'informations sensibles, soit l'ensemble des informations concernant les grands contentieux, avec l'évaluation des risques budgétaires associés. La transmission exclusivement aux rapporteurs généraux et aux présidents des commissions des finances des deux assemblées doit permettre de garantir le maintien de cette confidentialité.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le présent article doit permettre aux parlementaires d'assurer le suivi des risques budgétaires associés aux grands contentieux, notamment fiscaux.

Il est en effet indispensable de permettre à la représentation nationale d'assurer un contrôle efficace des crédits retracés au sein de la mission « Remboursements et dégrèvements » et votre rapporteur spécial considère qu'un tel rapport permettra en partie de pallier les manques dans l'information fournie aux parlementaires concernant les contentieux fiscaux.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

LES

MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

En première délibération, l'Assemblée nationale a adopté les crédits de la mission, majorés de 112 millions d'euros.

Évolution des crédits de la mission « Remboursements et dégrèvements » intervenue à l'Assemblée nationale

(en millions d'euros)

|

Programmes |

+ |

- |

|

Remboursements et dégrèvements d'impôts d'État (crédits évaluatifs) |

0 |

0 |

|

Remboursements et dégrèvements d'impôts locaux (crédits évaluatifs) |

112 M€ |

0 |

|

TOTAUX |

112 M€ |

0 |

|

SOLDE |

112 M€ |

|

Source : commission des finances du Sénat

EXAMEN EN COMMISSION

Réunie le mardi 22 octobre 2019, sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport de M. Pascal Savoldelli, rapporteur spécial, sur la mission « Remboursements et dégrèvements ».

M. Pascal Savoldelli , rapporteur spécial de la mission « Remboursements et dégrèvements » . - Cette mission retrace les dépenses budgétaires résultant de l'application des dispositions fiscales prévoyant des dégrèvements, des remboursements ou des restitutions d'impôt. Compte tenu du caractère mécanique de ces dépenses, les crédits de la présente mission sont évaluatifs, c'est-à-dire qu'ils ne constituent pas un plafond, à la différence des crédits des autres missions budgétaires. La mission est composée de deux programmes, l'un consacré aux remboursements et dégrèvements d'impôts d'État, l'autre aux remboursements et dégrèvements d'impôts directs locaux.

Pour 2020, 141 milliards d'euros de crédits sont demandés au titre de la présente mission, en augmentation de 5 milliards d'euros par rapport à la loi de finances pour 2019. S'agissant des impôts d'État, cette augmentation s'explique notamment par la mise en oeuvre du prélèvement à la source de l'impôt sur le revenu, mais également par la hausse des restitutions de TVA et d'importants contentieux fiscaux. S'agissant des impôts locaux, la hausse s'explique principalement par le coût croissant du dégrèvement de la taxe d'habitation en faveur des 80 % des ménages les moins favorisés. Au total, en 2020, les remboursements et dégrèvements devraient représenter un tiers des recettes fiscales brutes, une proportion qui ne cesse d'augmenter depuis 2010. Ces montants justifieraient une revue régulière et détaillée de leur pertinence.

Pour 2020, les remboursements et dégrèvements d'impôts d'État sont évalués à 118 milliards d'euros, en augmentation de près de 2 milliards d'euros par rapport à 2019. Leur hausse est quasi ininterrompue depuis 2010.

Plusieurs paramètres expliquent l'augmentation demandée pour 2020.

En premier lieu, les remboursements de crédits de TVA, qui représentent en valeur la part la plus importante des remboursements et dégrèvements d'impôts d'État, sont particulièrement dynamiques. Avec 58,6 milliards d'euros pour 2020, ils poursuivent leur croissance : + 3,1 % par rapport à la prévision révisée pour 2019, qui était elle-même en hausse de + 8,5 % par rapport à l'exécution 2018. Depuis 2013, les restitutions de TVA ont augmenté de 11,5 milliards d'euros et les parlementaires ont besoin de plus d'explications sur les causes de cette trajectoire.