TITRE II

CONDITIONS GÉNÉRALES DE

L'ÉQUILIBRE FINANCIER

DE LA SÉCURITÉ SOCIALE

Article

17

Circuits financiers et transferts de recettes

Objet : Cet article propose diverses mesures de transferts entre l'État et la sécurité sociale et entre régimes de sécurité sociale, notamment afin de tenir compte de l'évolution de la trajectoire financière de la sécurité sociale.

I - Le dispositif proposé

Ce traditionnel article de « tuyauterie » financière regroupe, presque par nature, des mesures de nature très diverses. Parmi les points les plus marquants figurent l'abrogation du transfert de 15 milliards d'euros à la Caisse d'amortissement de la dette sociale (Cades) voté l'année dernière et l'abandon des réductions de flux de TVA destinés à la sécurité sociale jusqu'alors prévues entre 2020 et 2022.

A. L'abandon du transfert de 15 milliards d'euros de dette vers la Caisse d'amortissement de la dette sociale (Cades)

Le IV du présent article propose d' abroger le II septies de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, créé l'année dernière 87 ( * ) et qui organisait le transfert des déficits des exercices 2014 à 2018 du régime général vers la Cades, dans la limite de 15 milliards d'euros .

Cette opération, qui devait être étalée entre 2020 et 2022, était alors présentée comme la dernière du genre, du fait du retour supposé durable des comptes de la sécurité sociale à l'équilibre. Elle s'accompagnait du transfert, également étalé sur la même période, d'une fraction supplémentaire de CSG à destination de la Cades afin de permettre à la caisse d'amortir l'ensemble de sa dette d'ici l'année 2024, conformément aux dispositions organiques en vigueur 88 ( * ) .

La révision de la trajectoire financière ne rend de fait plus possible de tels transferts sans dégrader l'équilibre général de la sécurité sociale, ce qui contreviendrait à la jurisprudence du Conseil constitutionnel. Le présent article propose donc d'acter leur abandon.

B. Les conséquences de l'abandon des baisses de transferts de TVA programmées en LFSS pour 2019

Dans le même esprit, le VIII du présent article propose l'abrogation des XVI à XVIII de l'article 26 de la loi de financement de la sécurité sociale pour 2019.

Ces paragraphes avaient pour objet de réorganiser, dès la fin de l'année dernière, la répartition des recettes entre branches de la sécurité sociale et autres organismes sur chacune des années 2020, 2021 et 2022 en tenant compte de deux éléments structurants :

- d'une part, comme indiqué précédemment, le transfert progressif de CSG vers la Cades pour lui permettre d'amortir les nouvelles dettes qui devaient lui être transférées, à hauteur de 15 milliards d'euros ;

- d'autre part, la diminution programmée des flux de TVA en direction de la sécurité sociale au titre de la compensation de diverses diminutions de recettes, au nom de la solidarité qu'une sécurité sociale revenue à l'équilibre devait avoir avec un État déficitaire. Pour mémoire, ce flux devait s'amoindrir de 1,5 milliard d'euros en 2020, 3,5 milliards en 2021 et 5 milliards à compter de 2022.

L'abandon de ces deux mesures se traduit donc logiquement par l'abrogation proposée des XVI à XVIII de l'article 26 de la dernière LFSS - le présent article se chargeant en outre, comme il se doit, de régler la répartition des recettes entre organismes pour l'année 2020.

C. Les non-compensations par l'État de baisses de recettes de la sécurité sociale

Le présent article propose, sous diverses formes, plusieurs mesures de non-compensation de dispositifs dérogatoires diminuant les recettes de la sécurité sociale.

1. L'inscription de plusieurs dispositifs parmi les dérogations expresses à la « loi Veil »

Le 2° du I du présent article propose ainsi de modifier l'article L. 131-7 du code de la sécurité sociale, véhicule légal portant le principe de compensation intégrale par le budget de l'État aux régimes concernés de toute mesure de réduction ou d'exonération de cotisations de sécurité sociale pendant toute la durée de son application.

Seraient désormais incluses dans la liste des dérogations :

- l'exonération de cotisations et contributions sociales sur les indemnités de rupture conventionnelle des fonctionnaires , prévue à l'article 9 du présent PLFSS, dont le coût est évalué à 13 millions d'euros ;

- les réductions de forfait social issues de la loi de financement de la sécurité sociale pour 2019 dont, pour mémoire, le coût annuel est évalué à 600 millions d'euros ( cf. article 3 du PLFSS).

2. La « forfaitisation » initialement proposée de la compensation du dispositif d'exonérations sociales en faveur des jeunes entreprises innovantes (JEI)

Le V du présent article proposait, dans sa version initiale, que par dérogation au I de l'article L. 131-7 du code de la sécurité sociale (c'est-à-dire à la « loi Veil »), la compensation du dispositif d'exonérations de cotisations et contributions sociales dont bénéficient les jeunes entreprises innovantes (JEI) soit déterminé forfaitairement.

Les documents annexés au présent PLFSS et au projet de loi de finances 89 ( * ) permettent d'éclaircir cette formule qui, en soi, permet n'importe quel arbitrage budgétaire de l'État dès lors que le principe de compensation intégrale est abandonné.

Alors que le coût de l'exonération est estimé, pour l'année 2020, à 223,3 millions d'euros, le budget de l'État prévoit un remboursement à l'Acoss à ce titre de 197,4 millions d'euros. La non-compensation serait donc, en prévision, de 25,9 millions d'euros .

D. La réaffectation des recettes entre branches de la sécurité sociale

Le 3° du I du présent article propose plusieurs mesures de réaffectations de recettes entre branches de la sécurité sociale, dont les effets seront récapitulés à la fin de la présente partie.

1. La réaffectation de la taxe sur les salaires

Le a du 3° du I propose de modifier l'article L. 131-8 du code de la sécurité sociale afin de procéder à une nouvelle clef de répartition de la taxe sur les salaires au sein du régime général. Ainsi :

- la part de la branche maladie passerait de 9,79 % à 19,06 % ;

- la part de la branche vieillesse passerait de 44,97 % à 53,37 % ;

- la part de la branche famille passerait de 35,34 % à 27,57 %.

Quant à la part affectée à l'Acoss au titre de sa mission de compensation à l'Unedic des contributions patronales manquantes du fait de l'intégration desdites contributions dans les allègements généraux, elle serait supprimée et remplacée par une affectation de TVA en loi de finances.

Cette nouvelle répartition répondrait à une double logique.

D'une part, dans un souci de lisibilité, ne pas multiplier les ressources fiscales de l'Acoss pour ses missions de compensation et les limiter à un unique flux de TVA en provenance de l'État.

D'autre part, tirer les conséquences de l'abandon des transferts de CSG programmés à la Cades (concomitamment aux transferts de dettes). La branche maladie en étant le réceptacle « naturel », les mesures de compensation en faveur de cette branche votée l'année dernière au travers d'une part accrue de taxe sur les salaires n'ont plus d'objet.

2. Les réaffectations de CSG

Le b du 3° du I propose également une modification du partage de ressources de nature fiscale auquel procède l'article L. 131-8 du code de la sécurité sociale, relatif cette fois à la CSG sur les jeux afin de tenir compte des modifications auxquelles a procédé la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (Pacte ) en matière de fiscalité applicable aux jeux . Celle-ci se traduira en matière de CSG, à compter du 1 er janvier 2020, par un passage de son taux de 8,6 % à 6,2 % sur une assiette plus large - pour un rendement a priori constant . Ainsi :

- la branche famille verrait sa fraction passer 0,95 à 0,68 point ;

- la branche maladie verrait sa fraction passer de 7,35 à 5,30 points ;

- et la Cades verrait sa fraction passer de 0,30 à 0,22 point.

3. Les réaffectations de recettes au sein du régime des exploitants agricoles

Certaines des réaffectations proposées concernent les régimes propres aux exploitants agricoles.

Tout d'abord, le II du présent article vise à modifier le code rural et de la pêche maritime afin de tirer les conséquences de la disparition de la taxe sur les huiles auxquelles a procédé la loi de finances pour 2019 (à compter du 1 er janvier 2020), au travers de réaffectations du produit de consommation sur les alcools.

Ainsi, la part affectée à la branche maladie des exploitants agricoles passerait de 53,08 % à 46,60 % afin de faire supporter, en pratique, cette baisse à l'assurance maladie du régime général qui a bénéficié de la compensation de l'État au travers du flux de TVA. En effet, les régimes d'assurance maladie sont intégrés financièrement au travers de la protection universelle d'assurance maladie.

La part affectée à la branche vieillesse du régime des exploitants agricoles serait légèrement ajustée de 0,6 point (de 40,05 % à 39,59 %).

Et la part du régime complémentaire d'assurance vieillesse, précédemment affectataire de la taxe sur les huiles, verrait sa part augmenter de 6,94 points, de 6,87 % à 13,81 %.

Par ailleurs, le VI du présent article propose une modification de l'article 9 de la loi de financement de la sécurité sociale pour 2014 afin d'attribuer formellement au régime d'assurance vieillesse complémentaire obligatoire des exploitants agricoles une quote-part des droits sur l'alcool attribués aux branches maladie et vieillesse de ce régime. Il s'agit d'assurer une meilleure visibilité de ce financement, qui passe actuellement par des opérations financières complexes entre branches du régime.

Au bout du compte, le tableau suivant, tiré de l'étude d'impact annexée au présent PLFSS, résume l'impact des différentes mesures proposées pour les différentes branches et régimes.

Impact des réaffectations de recettes proposées par l'article 17

|

Organismes impactés (régime, branche, fonds) |

Impact financier en droits constatés (en M€) Économie ou recette supplémentaire (signe +) Coût ou moindre recette (signe -) |

|||

|

2020

|

2021 |

2022 |

2023 |

|

|

CNAM Affectation de TVA (PLF) |

- 1 012 |

- 1 012 |

- 1 012 |

- 1 012 |

|

Réaffectation de TS |

+ 1 459 |

+ 1 459 |

+ 1 459 |

|

|

Transfert de droits sur les alcools |

+ 1 459 |

- 140 |

- 140 |

- 140 |

|

(simplification des recettes affectées au RCO exploitants) |

- 140 |

|||

|

Annulation des transferts État et CADES |

+ 1 635 |

+ 4 268 |

+ 6 778 |

+ 6 816 |

|

CNAV Annulation des transferts État et CADES |

+ 239 |

+ 331 |

+ 377 |

+ 390 |

|

CNAF Annulation des transferts État et CADES |

+ 1 208 |

+ 2 314 |

+ 2 891 |

+ 2 990 |

|

ACOSS Affectation de TVA (PLF) Perte de TS |

+ 4 173 - 1 459 |

+ 4 173 - 1 459 |

+ 4 173 - 1 459 |

+ 4 173 - 1 459 |

|

FSV Annulation des transferts Etat et CADES |

+ 20 |

+ 25 |

+ 26 |

+ 24 |

|

Branche vieillesse des non-salariés agricoles

Transfert de droits sur les alccols

|

- 10 |

- 10 |

- 10 |

- 10 |

|

Total ROBSS + FSV |

+ 6 112 |

+ 9 949 |

+ 13 083 |

+ 13 231 |

|

CNSA Financement des SAAD |

- 50 |

- |

- |

- |

|

RSO des exploitants agricoles |

||||

|

Suppression de la taxe sur les huiles (PLF 2019) |

- 130 |

- 130 |

- 130 |

- 130 |

|

Suppression de l'affectation des recettes

|

- 20 |

- 20 |

- 20 |

- 20 |

|

Transfert de droits sur les alcools |

+ 150 |

+ 150 |

+ 150 |

+ 150 |

P pour impact financier en année pleine et R pour impact en année réelle

Source : PLFSS pour 2020, annexe 9

E. Les mesures relatives à l'intégration du régime social des indépendants (RSI) au sein du régime général

L'article 15 de la LFSS pour 2018 a procédé à l'intégration du régime social des indépendants (RSI) au sein de régime général de la sécurité sociale, de manière progressive : effective en termes de droit des assurés depuis le 1er janvier 2019, elle doit être finalisée le 1er janvier 2020 avec l'intégration des caisses et du personnel de l'ancien régime au sein du régime général.

La mission d'évaluation des comptes de la sécurité sociale (Mecss) a suivi de près le déroulement de cette transition et a notamment organisé des auditions conjointes à cet effet le 12 juin dernier 90 ( * ) .

Le présent article propose diverses mesures afin de compléter l'environnement juridique de la réforme.

Sur un plan pratique :

- le III du présent article vise à confier à l'Agence de services et de paiement, en lieu et place de la Caisse nationale du régime social des indépendants, la gestion des aides qu'il apporte aux opérations visant à la sauvegarde et à la modernisation des entreprises artisanales, commerciales et de services affectées par des mutations économiques, techniques ou sociales consécutives à l'évolution de ces secteurs ainsi qu'aux opérations visant à la création ou la reprise de ces entreprises, en modifiant à cette fin l'article 4 de la loi n° 89-1008 du 31 décembre 1998 ;

- le 1° du VII vise à mettre en liquidation les caisses déléguées pour la sécurité sociale des travailleurs indépendants, dans des conditions fixées par décret. Les dernières opérations des caisses pourront ainsi être réalisées par le liquidateur courant 2020, les caisses devant avoir disparu au début de 2021 ;

- le 2° du VII est relatif au transfert du patrimoine des régimes d'assurance vieillesse complémentaire et d'invalidité-décès vers le conseil de la protection sociale des travailleurs indépendants. Sa date serait ainsi légèrement avancée, du 1 er janvier 2020 au 31 décembre 2019. De plus, ce transfert serait étendu aux immobilisations à celui-ci ainsi que les immeubles acquis dans le cadre de la mise en oeuvre de l'action sanitaire et sociale ;

- le 3° du VII propose une telle extension pour les caisses locales, dont les biens mobiliers et immobiliers seraient également transférés ;

- le 4° du VII propose une exception à ce principe de transferts de plein droit vers le régime général pour les « actifs informatiques » qui serait, eux, transféré au groupement d'intérêt économique « Système d'information Sécu-indépendants » ;

- le 5° du VII propose enfin d'exonérer ces transferts sont exonérés de la contribution de sécurité immobilière prévue à l'article 879 du code général des impôts.

Par ailleurs, quelques mesures proposées concernent plus spécifiquement le Conseil de la protection sociale des travailleurs indépendants .

Les 1° et 4° du I visent à confier à la Cour des comptes la mission de certification des comptes annuels du Conseil de la protection sociale des travailleurs indépendants, ainsi que ceux du régime complémentaire d'assurance vieillesse obligatoire et du régime invalidité-décès des travailleurs indépendants , en cohérence avec les modalités de certification du régime général.

Les 5°, 6° et 7° du I proposent des dispositions similaires concernant respectivement les prestations supplémentaires d'assurance maladie, les prestations invalidité-décès et les prestations vieillesse complémentaire versées aux travailleurs indépendants . Ces missions feraient l'objet d'un protocole entre le CPSTI et les caisses concernées du régime général et la MSA, approuvé par l'Etat . Les modalités de financement des coûts afférents seraient à chaque fois prévues par décret.

En outre, le 7° du I propose de confier des missions particulières au régime d'assurance vieillesse complémentaire des travailleurs indépendants à certains organismes de sécurité sociale. Ainsi, la CNAV mènerait les travaux et études nécessaires à la détermination de la politique de pilotage de ce régime. Et l'ACOSS disposerait d'un mandat général pour la gestion financière des placements, des biens meubles et immeubles constitutifs des réserves de ce régime, ainsi que la passation des marchés qui en découlent. Là encore, les relations avec ces organismes seraient formalisées dans des protocoles approuvés par l'État. Un décret simple préciserait là encore le financement des coûts afférents.

F. La compensation de la CNAV et de l'Agirc-Arrco au régime spécial des agents de la SNCF du fait de l'arrêt des embauches au statut

Le IX du présent article propose qu'à compter de l'année 2020, la CNAV et l'Agirc-Arrco compensent au régime spécial de retraite du personnel de la SNCF les pertes de ressources résultant, pour ce dernier, de l'arrêt, au 1 er janvier 2020, des recrutements au cadre permanent de la SNCF en application de l'article 3 de la loi n°2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire.

En effet, dès janvier 2020, les nouvelles personnes embauchées par la SNCF seront affiliés au régime général d'assurance vieillesse, ainsi qu'aux régimes complémentaires des travailleurs salariés. Ces régimes bénéficieront de ce fait d'un accroissement du nombre de leurs cotisants. À l'inverse, le régime de la SNCF verra son nombre de cotisants diminuer pour les mêmes raisons. Il convient donc de prendre en compte ces effets au travers d'une compensation des régimes « bénéficiaires » vers le régime « perdant ».

Le présent article précise qu'il reviendra à une convention entre ces régimes, approuvée par arrêté conjoint des ministres chargés de la sécurité sociale et du budget, de déterminer les modalités de cette compensation, en tenant compte de l'évolution des ressources et des charges résultant de l'arrêt des recrutements pour chacun des organismes. A défaut de signature de cette convention avant le 1 er juillet 2020, c'est un décret, publié au plus tard le 31 décembre 2020, qui déterminerait les conditions de mise en oeuvre par les régimes de la compensation.

Cette compensation ne devrait s'appliquer qu'à hauteur des taux de cotisations applicables aux salariés du secteur privé - ce qui correspond aux recettes que percevront la CNAV et l'Agirc-Arrco. Le différentiel entre le taux de cotisations au sein du régime de la SNCF et celui applicable aux salariés du privé serait pris en charge par l'État.

Le tableau suivant, tiré de l'étude d'impact annexée au présent PLFSS, retrace les effets financiers de la réforme au sein de la sphère des administrations de sécurité sociale (donc sans l'intervention de l'État). Il fait également apparaître la compensation démographique inter-régimes que devrait percevoir le régime de la SNCF.

Effets financiers pour le régime SNCF

de la

fermeture des embauches au statut

(en millions d'euros)

|

Organismes impactés |

2020 |

2021 |

2022 |

2023 |

|

Perte de cotisations pour le régime spécial SNCF |

- 27 |

- 61 |

- 100 |

- 141 |

|

Compensation par un transfert des régimes de droit commun (IX du présent article) |

14 |

31 |

51 |

73 |

|

Compensation démographique inter-régimes |

5 |

12 |

19 |

25 |

|

Surcoût net pour le régime SNCF |

- 8 |

- 18 |

- 30 |

- 43 |

Source : PLFSS pour 2020, annexe 9

G. La prise en charge par l'État de la Cour nationale de l'incapacité et de la tarification de l'assurance des accidents du travail

Le X du présent article propose la prise en charge par l'État à partir du 1 er janvier 2021 des dépenses de la Cour nationale de l'incapacité et de la tarification de l'assurance et des accidents du travail (CNITAAT).

Cette cour, chargée des appels des tribunaux du contentieux de l'incapacité (TCI) sur les différends d'ordre médical entre les assurés qui prétendent à des droits en matière d'invalidité ou d'accidents du travail - maladies professionnelles. A l'instar des autres juridictions spécialisées dans le contentieux social, elle devait, en vertu des articles 12 et 144 de la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle, elle devait disparaître le 1 er janvier 2019 pour être intégrée par des formations spécialisées au sein des cours d'appel .

Cependant, son existence a été prolongée par l'article 7 de l'ordonnance n° 2018-358 du 16 mai 2018 relative au traitement du contentieux de la sécurité sociale et de l'aide sociale afin de continuer à juger les affaires pendantes dont elle a été saisie avant le 1 er janvier 2019. Ainsi, selon les termes de cet article, la CNITAAT « demeure compétente pour connaître des procédures introduites avant [le 1 er janvier 2019] et jusqu'au 31 décembre 2020, ou à une date ultérieure qui sera fixée par décret, sans pouvoir dépasser le 31 décembre 2022 , date à compter de laquelle ces procédures sont transférées en l'état aux cours d'appel territorialement compétentes ».

La prolongation de la période transitoire impliquerait une prolongation de la prise en charge de la CNITAAT par la branche maladie du régime général jusqu'à sa disparition effective.

Le présent article propose donc que cette prise en charge par l'assurance maladie se prolonge jusqu'au 31 décembre 2020, puis que l'État l'assume à compter du 1 er janvier 2021 . Un tel dispositif est cohérent avec ce que l'article 3 du présent PLFSS propose pour la prise en charge des personnels transférés des tribunaux des affaires de sécurité sociale (TASS), les tribunaux du contentieux de l'incapacité (TCI) et les commissions départementales d'aide sociale (CDAS) vers des tribunaux de grande instance dédiés.

H. Le financement des services d'aide à domicile

Le XI du présent article proposait, dans sa version initiale, que la CNSA prenne en charge la réforme du financement des services d'aide à domicile (SAAD) à hauteur de 50 millions d'euros .

Les crédits seraient prélevés « pour une partie » sur les excédents de la CNSA affectés au financement d'opérations d'investissement immobilier et pour le solde sur les fonds propres de la caisse.

Des dispositions similaires figuraient déjà à l'article 26 de la LFSS pour 2019. C'est toutefois la section IV de la caisse qui avait alors été sollicitée, sans recours à ses fonds propres.

I. L'entrée en vigueur des dispositions du présent article

Aux termes du XII du présent article, l'ensemble de ces dispositions entreraient en vigueur le 1 er janvier 2020, à l'exception de celles qui concernent la prise en charge par l'État des dépenses de la CNITAAT qui seraient, comme indiqué supra , effectives à partir du 1 er janvier 2021

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

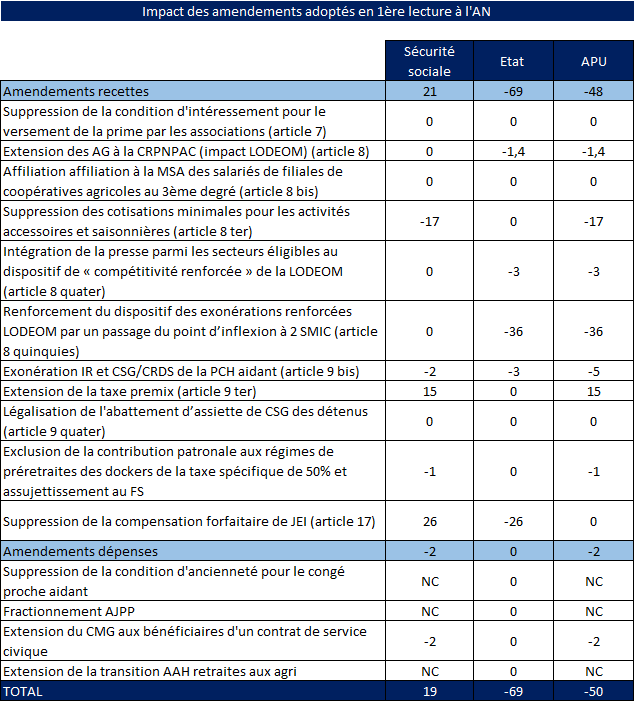

Outre six amendements rédactionnels ou de précision, l'Assemblée nationale a adopté deux amendements à cet article.

S'agissant des relations financières entre l'État et la sécurité sociale, elle a adopté, avec l'avis favorable de la commission et contre l'avis du Gouvernement, un amendement de Jean-Pierre Door supprimant le V du présent article, qui portait le principe d'une compensation partielle (et non plus totale) des exonérations propres aux jeunes entreprises innovantes par les crédits du programme 192.

Et, s'agissant de la prise en charge par la CNSA de la réforme du financement des SAAD, l'Assemblée a adopté un amendement d'Annie Vidal, avec l'avis favorable de la commission et du Gouvernement, transférant comme l'année dernière cette prise en charge à la section IV de la caisse . En outre, le dispositif prévoit désormais qu'un décret précise ces dispositions.

B. En nouvelle lecture

Outre un amendement de correction d'erreur matérielle, l'Assemblée nationale a adopté un amendement du Gouvernement annulant les effets de l'amendement de première lecture de Jean-Pierre Door, c'est-à-dire rétablissant le V du présent article .

Le texte transmis par l'Assemblée nationale comporte donc de nouveau le principe de compensation « forfaitaire » de l'exonération sectorielle en faveur des JEI.

III - La position de la commission

Par cohérence avec ses votes à l'article 3 du présent PLFSS, la commission a adopté un amendement n° 17 rejetant l'absence de compensation :

- de l'instauration d'une tranche de CSG à 6,6 % pour certains revenus de remplacement adoptée dans le cadre de la loi MUES, dont le coût pour la sécurité sociale s'élèverait à 1,5 milliard d'euros ;

- des limitations de forfait social adoptées en LFSS pour 2019, dont le coût pour la sécurité sociale est évalué à 600 millions d'euros ;

- et du non-assujettissement aux cotisations et contributions sociales des indemnités spécifiques de rupture conventionnelle dans la fonction publique , dont le coût, beaucoup plus modeste, est évalué à 13 millions d'euros. Dans ce dernier cas, il s'agit davantage de souligner que le présent exercice ne se prête guère aux nouvelles dérogations au principe de compensation, tout particulièrement quand un dispositif dérogatoire peut s'apparenter à une politique publique spécifique à financer sur crédits budgétaires (en l'occurrence la gestion des ressources humaines au sein de la fonction publique).

Elle a également adopté un amendement n° 18 visant à supprimer le V du présent article. En effet, au-delà du montant en jeu (25,9 millions d'euros), la mesure proposée est inacceptable sur le principe , contredisant même la lettre du rapport du Gouvernement sur les relations financières entre l'État et la sécurité sociale qui concluait à la nécessité de conserver un principe de remboursement intégral sur crédits budgétaires de baisses de recettes correspondant à des politiques sectorielles. Au-delà, accepter une telle mesure mettrait la sécurité sociale en position de financer à l'avenir des crédits de missions de ministres qui, ayant perdu leurs arbitrages, trouveraient commode de « boucler » leur budget en s'exonérant en tout ou partie de leur obligation de compenser leurs « niches sociales ». Cela peut aboutir très vite à une paupérisation de la sécurité sociale et à une déresponsabilisation de l'État.

La commission vous demande d'adopter cet article ainsi modifié.

Article

18

Approbation du montant de la compensation

des exonérations

mentionnées à l'annexe 5

Objet : Cet article a pour objet d'approuver le montant de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 5 du projet de loi de financement de la sécurité sociale.

I - Le dispositif proposé

Le présent article propose d'approuver un montant de 5,1 milliards d'euros correspondant à la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 5 jointe au présent PLFSS.

Le montant global recouvre des exonérations, allègements et exemptions d'assiette de différentes natures que l'on peut distinguer comme suit :

|

Mesures en millions d'euros |

2018 |

2019 (p) |

2020 (p) |

|

Allègements généraux |

32 432 |

51 100 |

52 265 |

|

Exonérations compensées |

6 348 |

5 708 |

5 444 |

|

Exonérations non compensées |

863 |

2 170 |

2 147 |

|

Exemptions d'assiette |

7 681 |

7 343 |

7 727 |

|

Total |

47 324 |

66 321 |

67 583 |

Source : Annexe 5 PLFSS

La progression spectaculaire des allègements généraux à partir de 2019 tient aux modalités de compensations de la fin du crédit d'impôt compétitivité emploi (CICE).

Ce même facteur explique l'érosion du montant des mesures compensées, certains dispositifs spécifiques ayant disparu afin d'être intégrés dans le « droit commun » d'allègements généraux devenus plus attractifs.

Par ailleurs, comme cela a déjà été détaillé au sein au sein du tome I, ce projet de loi de financement de la sécurité sociale poursuit la politique engagée l'année dernière consistant à ne pas compenser les nouvelles mesures tendant à baisser les recettes de la sécurité sociale.

Le tableau suivant retrace les mesures non compensées du fait des dispositions de la LFSS pour 2019 ou dont la non-compensation est proposée par le présent PLFSS.

Pertes de recettes pour les administrations de

sécurité sociale

compensées et non compensées en

LFSS 2019 et PLFSS 2020 (en année pleine)

(en milliards d'euros)

|

Mesure |

Perte de recettes pour les ASSO

|

|

Éligibilité des employeurs de certains

régimes spéciaux

|

0,4 |

|

Basculement vers les allègements généraux de dispositifs jusqu'à présent non compensés par l'État (surcoût pour les ASSO) |

0,1 |

|

Exonération de cotisations salariales sur les heures supplémentaires |

1,9 |

|

Création d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité à 6,6 % |

1,5 |

|

Assouplissement des conditions d'éligibilité des retraités au taux réduit de CSG |

0,35 |

|

Suppression de la taxe sur les farines |

0,06 |

|

Suppression du forfait social sur certains revenus |

0,6 |

|

Exonération de cotisations et contributions des indemnités spécifiques de rupture conventionnelle dans la fonction publique |

0,01 |

|

Total |

4,9 |

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 19

Approbation des prévisions de recettes,

réparties par catégories

dans l'état figurant en

annexe C à la présente loi, et le tableau

d'équilibre,

par branche, de l'ensemble des régimes

obligatoires

de base de sécurité sociale et du FSV

Objet : Cet article détermine, par branches, les prévisions de recettes et le tableau d'équilibre pour 2020 de l'ensemble des régimes obligatoires de base de sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale : 2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin : d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ; |

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2020.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV fait apparaître une prévision de déficit de 5,6 milliards d'euros.

Il apparaît ainsi en très fort contraste avec la situation exposée l'année dernière qui présentait au Parlement, à ce stade de l'examen du texte et pour l'année 2019, un excédent de 0,4 milliard d'euros (pour la première fois depuis 20 ans).

Il ne fait apparaître, sur le périmètre ROBSS + FSV, aucune amélioration de la situation financière de la sécurité sociale entre la trajectoire révisée de l'exercice 2019 et le prévisionnel pour 2020. Au contraire, le déficit devrait légèrement s'accroître (de 0,1 milliard d'euros) entre ces deux exercices, principalement en raison du déficit de la CNRACL.

Évolution des soldes, par branche, des régimes obligatoires de base

(en milliards d'euros)

|

Constaté 2018 |

Prévisions 2019 |

Prévisions 2020 |

|

|

Maladie |

- 0,8 |

- 3,0 |

- 3,0 |

|

AT-MP |

0,7 |

1,2 |

1,4 |

|

Vieillesse |

- 0,1 |

- 2,3 |

- 3,2 |

|

Famille |

0,5 |

0,8 |

0,7 |

|

Total |

0,3 |

- 3,3 |

- 4,2 |

|

Tous régimes + FSV |

- 1,4 |

- 5,5 |

- 5,6 |

Source : PLFSS 2020

Comme d'habitude, il n'intègre pas les conséquences des votes de l'Assemblée nationale. Toutefois, pour cette année, cette regrettable omission n'a que peu de conséquences. Le tableau suivant retrace l'estimation des conséquences financières des votes des députés (en millions d'euros).

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement du Gouvernement corrigeant les tableaux figurant à cet article ainsi qu'à l'annexe C.

Il acte ainsi une dégradation du solde des ROBSS et du FSV de 300 millions d'euros par rapport à la première lecture en raison de l'augmentation de l'Ondam du même montant : le déficit 2020 s'établit ainsi à 5,9 milliards d'euros .

III - La position de la commission

Le tableau d'équilibre des régimes obligatoires de base tire les conséquences de l'ensemble des votes des assemblées.

La commission vous demande d'adopter cet article sans modification.

Article 20

Approbation des prévisions de recettes,

réparties par catégories

dans l'état figurant en

annexe C à la présente loi,

et le tableau d'équilibre,

par branche, du régime général et du FSV

Objet : Cet article détermine, par branche, les prévisions de recettes et le tableau d'équilibre pour 2020 du régime général de la sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale rappelées à l'article 19 ci-dessus.

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses du régime général pour 2020. À l'exception des branches vieillesse et AT-MP, ce tableau est désormais très semblable à celui des régimes obligatoires de base.

Évolution des soldes, par branche, du régime général

(en milliards d'euros)

|

Constaté 2018 |

Prévisions 2019 |

Prévisions 2020 |

|

|

Maladie |

- 0,7 |

- 3,0 |

- 3,0 |

|

AT-MP |

0,7 |

1,1 |

1,4 |

|

Vieillesse |

0,2 |

- 2,1 |

- 2,7 |

|

Famille |

0,5 |

0,8 |

0,7 |

|

Total |

0,5 |

- 3,1 |

- 3,8 |

|

Toutes branches +FSV |

- 1,2 |

- 5,4 |

- 5,1 |

Source : PLFSS 2020

Là encore, cet article récapitulatif rend logiquement compte de la très nette dégradation des comptes de la sécurité sociale par rapport aux prévisions de l'année dernière sous le triple effet :

- de l'érosion des recettes due à la conjoncture moins bonne que prévue et de ses effets sur la masse salariale ;

- de l'augmentation plus rapide que prévue de certaines dépenses, notamment sur la branche vieillesse ;

- et de l'absence de compensation de plusieurs mesures de diminution de recettes, adoptées soit dans la LFSS pour 2019 soit dans la loi MUES du 24 décembre 2018.

Selon ce tableau, la situation du régime général et du FSV s'améliorerait légèrement en 2020 par rapport à la trajectoire rectifiée de 2019, le déficit régressant de 0,3 milliard d'euros entre ces deux exercices.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement du Gouvernement corrigeant les tableaux figurant à cet article ainsi qu'à l'annexe C.

Il acte ainsi une dégradation du solde du régime général et du FSV de 300 millions d'euros par rapport à la première lecture en raison de l'augmentation de l'Ondam du même montant : le déficit 2020 s'établit ainsi à 5,4 milliards d'euros .

III - La position de la commission

De même qu'à l'article 19 pour l'ensemble des ROBSS, le tableau d'équilibre des régimes obligatoires de base tire les conséquences de l'ensemble des votes des assemblées.

La commission vous demande d'adopter cet article sans modification.

Article 21

Objectif d'amortissement de la dette sociale

et

prévisions sur les recettes du FRR et du FSV

Objet : Cet article détermine, pour l'année 2020, l'objectif d'amortissement de la dette sociale ainsi que les prévisions de recettes du FRR et du FSV.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O.

111-3 du code de la

sécurité sociale

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale : 2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin : b) Elle détermine l'objectif d'amortissement au titre de l'année à venir des organismes chargés de l'amortissement de la dette des régimes obligatoires de base et elle prévoit, par catégorie, les recettes affectées aux organismes chargés de la mise en réserve de recettes à leur profit (...) d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ; |

Le I du présent article propose d'approuver pour l'année 2020, les prévisions de recettes, réparties par catégories dans l'état figurant en annexe C du PLFSS des organismes concourant au financement des régimes obligatoires de base de sécurité sociale, c'est-à-dire du FSV. Selon cette annexe, celles-ci s'élèveraient à 17,1 milliards d'euros de CSG, desquelles il conviendrait de retrancher 0,3 milliard d'euros de charges liées au non-recouvrement pour un produit net de 16,8 milliards d'euros.

Le II du présent article fixe l'objectif d'amortissement au titre de l'année à venir de la seule Caisse d'amortissement de la dette sociale (Cades) à 16,7 milliards d'euros. Au 31 décembre 2020, l'amortissement cumulé représenterait ainsi 188 milliards d'euros, soit 72 % de la dette reprise depuis l'origine.

Le Fonds de réserve pour les retraites (FRR) n'étant plus affectataire d'aucune recette depuis la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, le III du présent article propose logiquement de maintenir l'absence de recettes supplémentaires du fonds en 2020.

S'agissant du fonds de solidarité vieillesse (FSV), le IV reconduit également l'absence de recettes mises en réserve.

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article

22

Liste et plafonds de trésorerie des régimes

et

organismes habilités à recourir à des ressources non

permanentes

Objet : Cet article habilite six organismes à recourir, en 2020, à des ressources non permanentes destinées à couvrir leurs besoins de trésorerie. En outre, il propose d'encadrer la rémunération des avances consenties par l'Acoss à des organismes n'entrant pas dans le champ de la sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale : 2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin : e) Elle arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ; |

A. L'octroi d'autorisation de recours à des ressources non permanentes pour couvrir leurs besoins de trésorerie à six organismes

Comme l'indique le tableau présenté ci-après, le I du présent article autorise six organismes à recourir en 2020 à des ressources non permanentes pour couvrir leurs besoins de trésorerie.

Évolution des plafonds d'avance de trésorerie demandés en 2019 et 2020

(en millions d'euros)

|

Encours limite 2019 |

Encours limite

|

|

|

Agence centrale des organismes de sécurité sociale (Acoss) |

38 000 |

39 000 |

|

Caisse centrale de la mutualité sociale agricole |

4 900 |

4 100 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (du 1 er au 31 janvier) |

600 |

400 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (du 1 er février au 31 décembre) |

330 |

150 |

|

Caisse autonome de la sécurité sociale dans les mines |

470 |

515 |

|

Caisse nationale des industries électriques et gazières |

420 |

250 |

|

Caisse nationale de retraite des agents des collectivités locales (du 1 er janvier au 31 juillet) |

800 |

2 000 |

|

Caisse nationale de retraite des agents des collectivités locales (du 1 er août au 31 décembre) |

1 200 |

2 700 |

Sources : LFSS 2019 et PLFSS 2020

L'Acoss assure une gestion de la trésorerie de plus en plus mutualisée entre les régimes, qui concerne le régime des mines, des industries électriques et gazières (CNIEG) et celui des exploitants agricoles, pour lesquels un plafond spécifique permet cependant de tracer les opérations. Depuis 2019, elle couvre également les besoins du régime spécial des agents de la SNCF et du régime d'assurance vieillesse des fonctionnaires locaux et hospitaliers (CNRACL). Selon les éléments transmis au rapporteur général, le plafond proposé pour l'Acoss résulte de l'ensemble des hypothèses macroéconomiques présentées dans le PLFSS pour 2020 et de la volatilité estimée du profil du compte Acoss au jour le jour. Il tire également les conséquences de la politique de gestion des risques financiers mise en oeuvre par l'Acoss dans sa stratégie de financement. Il tient également compte d'un encours moyen prévisionnel d'avances aux autres régimes autorisés à emprunter de 4,6 milliards d'euros. Ainsi, en brut, le point bas pour 2020 est estimé à 35,8 milliards d'euros le 28 avril 2020, montant auquel il est proposé d'ajouter une marge de sécurité.

Une autorisation est également reconduite pour le régime d'entreprise de la SNCF. Pour ce régime, l'article fixe deux plafonds, le versement des pensions intervenant avant celui de la subvention de l'État dans les premiers jours de l'année.

Le plafond de découvert de la CCMSA est ramené à la baisse par rapport à 2019, à 4,1 milliards d'euros.

Celui de la Caisse autonome de la sécurité sociale dans les mines est légèrement augmenté, les besoins de cet organisme demeurant important au regard de la situation de sa branche vieillesse qui cumule des déficits.

Celui de la CNIEG serait également réduit par rapport à 2019 et passe à 250 millions d'euros, ce qui devrait lui permettre de faire face à un point bas de trésorerie estimé à - 198 millions d'euros début mars 2020.

Enfin, la CNRACL devrait bénéficier d'une

autorisation sensiblement plus élevée qu'en 2019. Cela traduit la

dégradation de la situation financière du régime se

dégrade, avec un déficit de 1,4 milliard d'euros

prévu en 2020. En termes de trésorerie, la variation annuelle du

solde de la CNRACL serait de - 1,5 milliard d'euros, avec un point bas de

-

2,3 milliards d'euros début décembre.

B. L'encadrement de la rémunération de l'Acoss pour certaines avances de trésorerie qu'elle consent

Par ailleurs, le II du présent article propose de compléter le 3° de l'article L. 225-1-4 du code de la sécurité sociale afin de préciser les conditions de rémunération des avances de trésorerie consenties par l'Acoss aux organismes dont elle centralise les recettes ou pour le compte desquels elle assure le recouvrement de tout ou partie des cotisations et contributions sans qu'ils appartiennent nécessaire à la sécurité sociale.

Ainsi, ces avances porteraient intérêt à un taux défini comme la somme d'un taux interbancaire de référence, s'il est positif, adapté à la durée de l'avance accordée et d'une marge fixe qui ne peut excéder 200 points de base. Cette marge fixe pourrait être majorée dans la limite du double de son niveau lorsque plusieurs avances sont consenties au cours d'une année civile. Les taux de référence, le niveau de marge, les conditions de prise en compte de la réitération des avances ainsi que l'encours maximal des avances octroyées seraient fixés par arrêté des ministres en charge de la sécurité sociale et du budget.

Il s'agit de compléter et d'encadrer des dispositions introduites par l'article 25 de la LFSS pour 2019 afin de permettre à l'Acoss d'être en capacité d'aider à couvrir ponctuellement un besoin de trésorerie d'un partenaire, sans pour autant porter un coût de financement qui serait manifestement en décalage avec les conditions réelles de marché ou ses propres contraintes de financement.

Aux termes de l'arrêté interministériel du 11 mars 2019, les organismes suivants sont autorisés à percevoir des avances de l'ACOSS d'une durée inférieure à un mois dans le cadre de ce dispositif :

- d'une part, le Fonds d'assurance formation des chefs d'entreprise artisanale (FAFCEA) ;

- d'autre part, les conseils de la formation auprès des chambres régionales de métiers et de l'artisanat (CRMA) d'Auvergne-Rhône-Alpes, de Bourgogne-Franche-Comté, de Bretagne, de Centre-Val de Loire, de Corse, du Grand Est, de la Guadeloupe, de Guyane, d'Ile-de-France, de La Réunion, des Hauts-de-France, de la Martinique, de Mayotte, de Nouvelle-Aquitaine, de Normandie, d'Occitanie-Midi-Pyrénées, des Pays de la Loire et de Provence-Alpes-Côte-d'Azur.

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 23

Approbation du rapport sur l'évolution

pluriannuelle

du financement de la sécurité sociale (annexe

B)

Objet : Cet article soumet à l'approbation du Parlement un cadrage pluriannuel des recettes et des dépenses de la sécurité sociale ainsi que de l'Ondam pour les années 2020 à 2023.

I - Le dispositif proposé

A. Des dispositions faisant partie du domaine obligatoire des LFSS

Le présent article contient des dispositions faisant partie du domaine obligatoire des lois de financement de la sécurité sociale tel que défini à l'article L.O. 111-3 du code de la sécurité sociale.

Celui-ci dispose en effet que " dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale (...) approuve le rapport prévu au I de l'article L.O. 111-4 ". Et, aux termes de ce dernier article, ce rapport doit décrire " les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie pour les quatre années à venir. Ces prévisions sont établies de manière cohérente avec les perspectives d'évolution des recettes, des dépenses et du solde de l'ensemble des administrations publiques présentées dans le rapport joint au projet de loi de finances de l'année en application de l'article 50 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances. "

B. Le contenu du rapport qu'il est proposé d'approuver

Sur le fond, le rapport constituant l'annexe B de ce PLFSS détaille, pour les années 2020 à 2023, les prévisions de recettes, les objectifs de dépenses et les soldes par risque pour les régimes obligatoires de base et par branche pour le régime général. Il présente également les recettes, les dépenses et les soldes du Fonds de solidarité vieillesse pour la même période.

Il souligne que par rapport aux prévisions du PLFSS pour 2019, le solde des régimes obligatoires de base et du Fonds de solidarité vieillesse (FSV) s'est dégradé, dans le contexte des mesures d'urgence décidées à la fin de l'année 2018, ainsi que du fait d'une situation économique moins favorable qu'anticipée ce qui décale à 2023 le retour à l'équilibre du régime général et du FSV - date à laquelle les régimes obligatoire de base de sécurité sociale pris dans leur ensemble et le FSV resteraient toujours en déficit selon les prévisions mêmes du rapport.

La trajectoire présentée par l'annexe B repose sur un scénario de croissance modérée, oscillant entre 1,3 % et 1,4 % chaque année.

L'inflation hors tabac, stable à 1 % en 2020, repartirait ensuite modérément à la hausse à partir de 2021 (1,3 %) jusqu'à atteindre 1,8 % en 2023.

L'hypothèse d'évolution de la masse salariale du secteur privé est nettement revue à la baisse par rapport à la LFSS pour 2019, à 2,8 % au lieu de 3,7 % pour l'année 2020. Elle accélérerait de nouveau à partir de 2021 (3,3 %) mais sans atteindre les 3,8 % d'augmentation annuelle que prévoyait la dernière loi de financement de la sécurité sociale.

Le taux d'évolution de l'Ondam est prévu à 2,3 % pour toute la période, conformément à la loi de programmation des finances publiques pour les années 2018 à 2022.

Les principales hypothèses économiques fondant la prévision

|

PRINCIPALES HYPOTHÈSES RETENUES |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

PIB volume |

2,2 % |

1,7 % |

1,4 % |

1,3 % |

1,3 % |

1,4 % |

1,4 % |

|

Masse salariale privée |

3,5 % |

3,5 % |

3,3 % |

2,8 % |

3,0 % |

3,3 % |

3,4 % |

|

Inflation |

1,0 % |

1,6 % |

1,0 % |

1,0 % |

1,3 % |

1,6 % |

1,8 % |

|

Ondam |

2,2 % |

2,2 % |

2,5 % |

2,3 % |

2,3 % |

2,3 % |

2,3 % |

Source : Annexe B du PLFSS 2020

Sur le fondement de ces hypothèses, la forte dégradation des comptes 2019 présenté en deuxième partie du présent PLFSS se traduirait par un déficit des ROBSS sur l'ensemble de la période.

Le tableau ci-après reprend (à partir de l'année en cours), par branche, les prévisions de recettes, de dépenses et de solde des ROBSS figurant dans le rapport annexé qu'il est proposé d'approuver.

Prévisions de recettes, dépenses et

soldes

de l'ensemble des régimes obligatoires de base et du

FSV

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

||

|

Maladie |

Recettes |

215,8 |

220,8 |

227,3 |

234,2 |

241,5 |

|

Dépenses |

218,8 |

223,8 |

228,8 |

233,8 |

239,0 |

|

|

Solde |

- 3,0 |

- 3,0 |

- 1,5 |

0,3 |

2,5 |

|

|

AT-MP |

Recettes |

14,6 |

15,0 |

15,3 |

15,4 |

15,6 |

|

Dépenses |

13,5 |

13,6 |

13,9 |

14,0 |

14,2 |

|

|

Solde |

1,2 |

1,4 |

1,4 |

1,4 |

1,4 |

|

|

Famille |

Recettes |

51,1 |

51,0 |

51,3 |

52,4 |

53,5 |

|

Dépenses |

50,2 |

50,3 |

50,4 |

51,1 |

51,9 |

|

|

Solde |

0,8 |

0,7 |

0,9 |

1,3 |

1,6 |

|

|

Vieillesse |

Recettes |

239,2 |

244,1 |

249,2 |

255,0 |

261,4 |

|

Dépenses |

241,5 |

247,3 |

253,6 |

260,6 |

267,7 |

|

|

Solde |

- 2,3 |

- 3,2 |

- 4,4 |

- 5,6 |

- 6,3 |

|

|

Total |

Recettes |

507,0 |

517,1 |

529,1 |

542,8 |

557,5 |

|

Dépenses |

510,3 |

521,3 |

532,7 |

545,4 |

558,3 |

|

|

Solde |

- 3,3 |

- 4,2 |

- 3,6 |

- 2,6 |

- 0,8 |

|

|

FSV |

Recettes |

16,6 |

16,8 |

17,4 |

17,9 |

18,5 |

|

Dépenses |

18,9 |

18,2 |

18,3 |

18,5 |

18,8 |

|

|

Solde |

- 2,3 |

- 1,4 |

- 1,0 |

- 0,6 |

- 0,3 |

|

|

Total avec FSV |

Recettes |

505,2 |

516,2 |

528,6 |

542,6 |

557,7 |

|

Dépenses |

510,7 |

521,8 |

533,1 |

545,8 |

558,7 |

|

|

Solde |

- 5,5 |

- 5,6 |

- 4,6 |

- 3,2 |

- 1,1 |

|

Source : Annexe B du PLFSS 2020

Selon ce tableau, l'ensemble des branches seraient revenues à l'équilibre en 2023, à l'exception de la branche vieillesse, dont le niveau de déficit (6,3 milliards en 2023 pour la branche stricto sensu, 6,6 milliards en ajoutant le FSV) suffirait néanmoins à maintenir l'ensemble des ROBSS dans le rouge.

S'agissant du régime général et du FSV, l'évolution de cette trajectoire est sensiblement la même. Cependant, le creusement d'un déficit un peu moins élevé de la branche vieillesse (5,1 milliards d'euros « seulement » en 2023) permettrait d'afficher un très léger excédent au terme de la période, en 2023 (solde positif de 0,1 milliard d'euros).

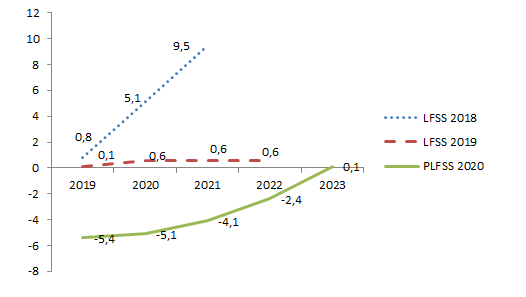

Comme cela a été souligné dans le tome I du présent rapport, cette trajectoire financière se distingue fortement de celle envisagée l'année dernière - qui elle-même tranchait avec celle affichée en LFSS pour 2018, essentiellement alors en raison de diverses mesures destinées à diminuer les recettes de la sécurité sociale. Le graphique suivant rend compte de ces évolutions successives.

Soldes pluriannuels du régime

général et du FSV en LFSS 2018 et 2019

et dans le PLFSS pour

2020

(en milliards d'euros)

Source : LFSS pour 2018 et 2019 et PLFSS pour 2020

Encore convient-il de nuancer le caractère réaliste des chiffres avancés par le Gouvernement pour la fin de la période, en particulier en ce qui concerne les recettes. Ainsi, le niveau de recettes prévu pour 2022 n'est inférieur que d'un milliard d'euros à celui qui figurait dans le tableau annexé à la LFSS 2019 alors même que l'ensemble des facteurs déterminant ce niveau est en nette baisse par rapport aux prévisions de l'année dernière (PIB et masse salariale en particulier). La situation réelle pourrait donc être encore davantage dégradée.

S'agissant de l'endettement, le rapport annexé au présent PLFSS indique que « le désendettement de la sécurité sociale se poursuivra à un rythme élevé ». Il souligne que la prévision d'amortissement de dette par la CADES est fixée à 16,7 milliards d'euros, après 16 milliards prévus en 2019 et 15,4 milliards constatés en 2018. Fin 2020, la CADES devrait avoir remboursé près de 190 milliards d'euros de dettes depuis sa création, confortant, selon le rapport, l'objectif de remboursement de la totalité des dettes transférées restantes, soit 105,3 milliards d'euros d'ici 2025. Le rapporteur général constate en revanche que le rapport n'évoque pas la question de la dette qui s'accumule au sein de l'Acoss.

Par ailleurs, si le rapport observe qu'il est « nécessaire de revenir sur les mesures d'accélération du désendettement et de transfert de recettes au budget de l'Etat qui avaient été décidées l'an dernier », il confirme les recommandations du rapport remis au Parlement en 2018 sur les relations financières entre l'État et la sécurité sociale, en particulier la politique d'entorse systématique à la « loi Veil » en cas d'adoption de mesures baissant les recettes de la sécurité sociale. Ainsi, selon le rapport, « à l'exception des suppressions de taxes à faible rendement, les baisses de prélèvements obligatoires décidées depuis 2019 sont supportées par l'État ou la sécurité sociale, en fonction de l'affectation de ces derniers, sans qu'il soit nécessaire ensuite de procéder à des transferts de compensation dans un sens ou dans l'autre ».

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement du Gouvernement corrigeant les tableaux figurant à l'annexe B.

Il acte ainsi une dégradation du solde des ROBSS et du FSV de par rapport à la première lecture en raison de l'augmentation de l'Ondam pour un montant de :

- 300 millions d'euros en 2020 ;

- 500 millions d'euros en 2021 ;

- et 700 millions d'euros en 2022 et 2023.

De ce fait, le retour à un timide équilibre envisagé en première lecture sur le périmètre « régime général + FSV » à l'horizon 2023 n'existe plus . À cette échéance, c'est désormais un déficit de 600 millions d'euros qui est prévu sur ce périmètre, et même de 1,8 milliard d'euros sur le périmètre (plus significatif) de l'ensemble des ROBSS et du FSV .

III - La position de la commission

La commission a exprimé sa propre vision de la trajectoire des comptes de la sécurité sociale et des mesures qu'il conviendrait d'adopter dans le présent rapport et de manière encore plus détaillé, dans son rapport de première lecture 91 ( * ) (tome I et commentaires d'articles, en particulier des articles 3, 17, 52 et additionnel après 52).

Au niveau du présent article, elle se contente de constater la cohérence du rapport figurant en annexe B de ce PLFSS avec la politique proposée par le Gouvernement, tout en déplorant qu'aucune perspective de retour à l'équilibre des comptes de la sécurité sociale ne se dessine avant 2023.

Sous le bénéfice de ces observations, la commission vous demande d'adopter cet article sans modification.

* 87 Par l `article 27 de la loi de financement de la sécurité sociale pour 2019.

* 88 Cf. article 4 bis de l `ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale et décisions du Conseil constitutionnel n os 2010-616 DC du 10 novembre 2010 et 2010-620 DC du 16 décembre 2010.

* 89 En particulier le projet annuel de performances de la mission « Recherche et enseignement supérieur », programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » qui porte la compensation.

* 90 Compte-rendu des auditions de la Mecss sur le site du Sénat, semaine du 12 juin 2019.

* 91 Rapport Sénat n° 104 (2019-2020).