B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

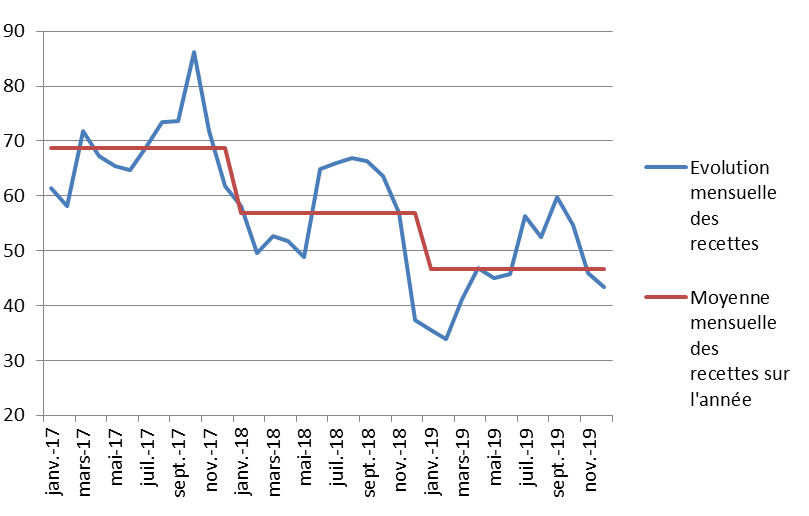

1. Les recettes des radars enregistrent aussi une baisse tendancielle de long terme

Si des facteurs conjoncturels existent, ainsi que des effets de saisonnalité, il convient cependant de souligner qu'on observe une baisse tendancielle des recettes des amendes forfaitaires des radars sur les trois dernières années.

Évolution des recettes des radars (2017-2019)

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données transmises par la Direction de la sécurité routière

Ainsi, au-delà des vagues de dégradations, et de la disponibilité des radars, il ne faut donc pas écarter une possible évolution du comportement des conducteurs. La limitation de la vitesse à 80 km/heure sur les routes bidirectionnelles sans séparateur central, entrée en vigueur le 1 er juillet 2018, a engendré, d'après le bilan de l'observatoire national interministériel de la sécurité routière (ONISR), une réduction de la vitesse pratiquée sur ces routes.

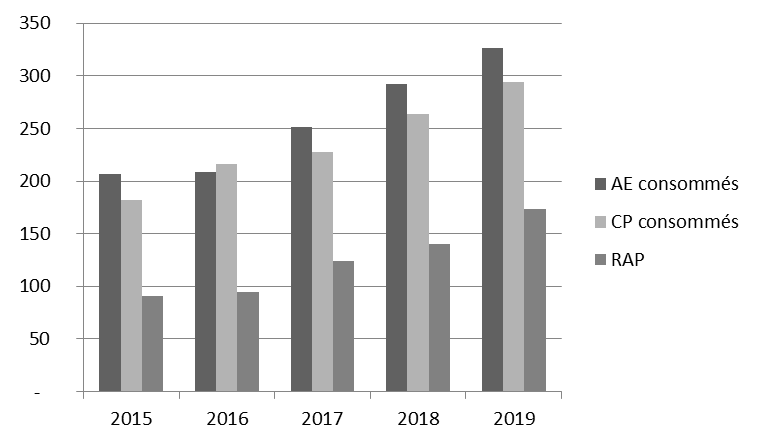

2. Le déploiement de nouveaux radars est en cours, il est donc opportun d'améliorer la programmation des crédits

En 2019, 326,23 millions d'euros en AE et 294,14 millions d'euros en CP ont été consommés pour maintenir en état, étendre le parc et traiter les messages d'infraction envoyés par les équipements de contrôle automatisé . Ces dépenses sont en augmentation d'environ 11% par rapport à 2018 et concernent principalement l'action « dispositifs de contrôle » qui appelle plusieurs remarques.

Tout d'abord, le coût élevé des réparations liées aux dégradations , estimé à 36 millions d'euros par la délégation à la sécurité routière, aurait pu entrainer une hausse des dépenses. Or, on constate que les CP consommés pour le maintien en condition opérationnelle sont en réalité stables et s'élèvent à 54 millions d'euros pour 2019 (52 millions d'euros en 2018).

De son côté, le déploiement de nouveaux dispositifs - consistant à remplacer des radars existants par des équipements plus « performants » - qui avait connu un retard est relancé , ce que traduit l'augmentation des crédits consommés ( 63,48 millions d'euros en 2019 contre 32,35 millions d'euros en crédits de paiement en 2018).

Enfin, comme chaque année, la consommation des CP s'avère inférieure aux prévisions de la loi de finances initiale ainsi qu'aux AE consommés ce qui génère une accumulation de restes à payer.

Évolution des crédits (AE/CP) et des RAP du programme 751

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2019

Le rapporteur préconise donc d'être vigilant sur la part des RAP mais aussi de prévoir une programmation différenciée des autorisations d'engagement (AE) et des crédits de paiement (CP) plus conforme à la réalité de l'exécution, ainsi qu'aux engagements et décaissements anticipés sur l'année N+1.

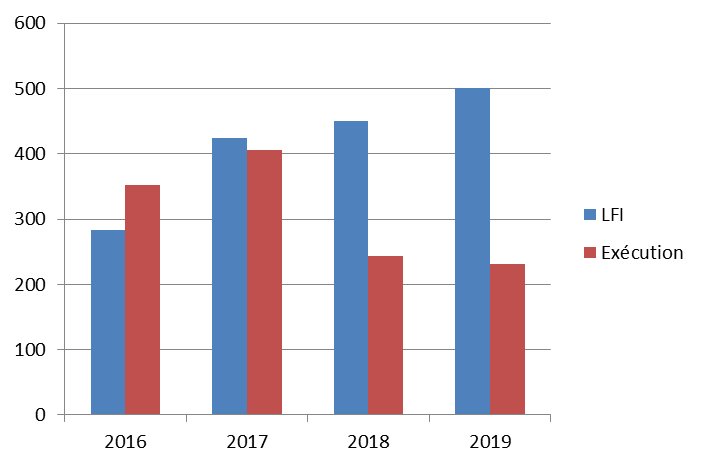

3. L'exclusion des ressources de l'AFITF du compte spécial est source de fragilité et de complexité

La situation de l'AFITF est ambigüe, juridiquement elle ne fait pas partie du périmètre du compte spécial, elle en est en quelque sorte à sa lisière, pour autant elle bénéficie du solde des recettes des amendes radars non versées au programme 751 et à la section 2.

Or, en deux ans, les espoirs de recettes croissantes ont laissé place à des ressources bien plus faibles que prévues (les recettes 2019 auraient été réduites à 24 millions d'euros sans la modification apportée en LFR).

Évolution de la part des recettes des amendes forfaitaires des radars

versées à l'AFITF (2016-2019)

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2019

Cette situation, source de complexité, n'est pas satisfaisante et plaide, à défaut d'une refonte du CAS, pour l'intégration au sein de ce dernier des ressources versées à l'AFITF. Un programme dédié pourrait être créé qui servirait de support budgétaire à l'instar du programme 754 tandis que le programme 753 d'un montant très faible (26 millions d'euros) serait fusionné avec le programme 751.

4. Le périmètre du CAS pourrait être resserré afin d'en simplifier la lisibilité

L' article 21 de la loi organique portant loi de finances 343 ( * ) dispose que les comptes d'affectation spéciale (CAS) « retracent (...) des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

Le compte spécial contrevient à ce principe de spécialité puisque 35 % des recettes des amendes sont attribuées au programme 755 « Désendettement de l'État » (495 millions d'euros) qui ne concerne pas des dépenses de sécurité routière.

En outre, 231 millions d'euros ont été versés à l'AFITF, mais ces dépenses (qui peuvent présenter un lien avec la sécurité routière au titre de l'amélioration du réseau routier) ne sont pas intégrées au compte spécial.

Enfin l'essentiel des dépenses de sécurité routière (3,7 milliards d'euros en 2019 d'après le document de politique transversale annexé au PLF 2020) échappe au compte spécial, ce qui conduit à multiplier les documents budgétaires (deux PAP, un jaune et le DPT) si l'on souhaite obtenir une vision d'ensemble du financement de cette politique.

Recettes et dépenses du compte spécial et de la sécurité routière

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2019

Ainsi, le principe d'un compte spécial retraçant l'utilisation des recettes des amendes a perdu sa lisibilité en élargissant son périmètre d'une part à l'ensemble des recettes des amendes, et non aux seuls radars, d'autre part, à des dépenses sans lien avec la sécurité routière . En intégrant dans ce compte spécial toujours davantage de recettes et de dépenses en lien plus ou moins direct avec la sécurité routière il a en grande partie perdu son objectif de départ.

À défaut de supprimer ce compte spécial, un resserrement autour des recettes et des dépenses directement liées au contrôle automatisé et aux dispositifs de sécurité routière qu'il permet de financer offrirait l'avantage d'une simplification et d'une meilleure lisibilité.

* 343 « I. - Les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées. »