II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Des dépenses d'investissement qui poursuivent leur progression, conformément à l'échéancier du remplacement des aéronefs de la sécurité civile

La consommation des dépenses de titre 5 s'élève à 98,4 millions d'euros en CP en 2019, contre 63,1 millions d'euros en 2018.

Les deux tiers des CP exécutés en titre 5 correspondent à l'achat d'avions multi-rôles Dash 8 Q400, conformément à l'échéancier du remplacement progressif des Tracker, depuis la commande passée en 2018. Le premier Dash a été livré en juillet 2019, un second a également été livré en février 2020.

Échéancier prévisionnel des acquisitions d'avions multi-rôles

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2018-2023 |

|

|

Commande |

6 |

6 |

|||||

|

Livraison |

1 |

2 |

1 |

1 |

1 |

6 |

|

|

AE |

322,08 |

10,77 |

5,5 |

10,76 |

8,86 |

12,4 |

370,37 |

|

CP |

34,48 |

64,24 |

66,28 |

80,52 |

61,08 |

63,77 |

370,37 |

Source : Direction générale de la Sécurité civile et de la gestion des crises (DGSCGC)

Il a été rappelé à plusieurs reprises dans les rapports budgétaires, ainsi que dans le rapport d'information du rapporteur spécial sur la lutte contre les feux de forêts, que l 'acquisition progressive des 6 nouveaux Dash constituait une réponse très satisfaisante pour le remplacement nécessaire des Tracker vieillissants. En effet, le Dash 8 peut réaliser davantage de missions, étant plus rapide (450 km/h contre 300 km/h pour le Tracker) et doté d'un emport supérieur (10 tonnes contre 3,3 tonnes). Le rapporteur spécial avait également souligné que le choix « d'un modèle d'avion multi-rôles était bienvenu, car il pourra être mobilisé pour d'autres opérations, comme le transport de secours (jusqu'à 64 passagers) » 346 ( * ) par exemple. Cette polyvalence du Dash 8 a ainsi permis le recours inédit des avions de la sécurité civile pour le transport de matériel médical dans le cadre du plan de lutte contre l'épidémie de SARS CoV-2 en 2020 .

Cependant, cette satisfaction doit être minorée par une inquiétude quant au risque de rupture capacitaire , menaçant la bonne réalisation du guet aérien armée (GAAr) pendant la saison des feux.

L'accélération de la livraison des

Dash : une recommandation

qui se fait plus urgente

Dans son rapport d'information précité, le rapporteur spécial avait considéré que, « si le calendrier de leur livraison était initialement ajusté pour assurer une constance dans les capacités aériennes , l'arrivée de ces nouveaux avions est assez tardive compte tenu de la surutilisation de la flotte ces dernières années . Il faut également préciser que la perte d'un Tracker en août 2019, cumulée au retrait d'un premier Tracker du service au printemps 2019, a ramené leur flotte à 7 aéronefs. Ce nombre paraît insuffisant alors qu'il a été rappelé que les Tracker effectuent généralement leur mission par deux. »

Cette accélération de livraison se fait d'autant plus nécessaire, sinon indispensable, alors que la situation de la flotte de la sécurité civile est devenue plus préoccupante encore : à la suite d'incidents et d'immobilisations techniques consécutives, les 7 Tracker ont finalement tous été retirés du service en février 2020 - alors qu'ils devaient l'être de façon échelonnée jusqu'en 2022. Les moyens aériens de lutte contre les incendies DGSCGC ne peuvent dès lors s'appuyer que sur 12 Canadairs CL-415 et 4 Dash 8 pour l'été à venir.

Dès lors, le rapporteur spécial réitère la recommandation précédemment formulée :

Recommandation n° 7 : afin d'éviter tout risque de rupture capacitaire dans la réalisation du guet aérien armé, envisager l'accélération de la trajectoire de livraison des nouveaux Dash.

2. Des dépenses d'intervention sous-budgétées, relatives au remboursement des « colonnes de renforts »

La dotation pour les « colonnes de renfort » correspond au remboursement des moyens locaux mobilisés par l'État . Il s'agit principalement du personnel et des équipements des SDIS intervenus pour assurer la sécurité d'un événement particulier (crises, sommets internationaux, risques naturels...).

De forts écarts entre la budgétisation et l'exécution de cette dotation sont régulièrement observés , qui sont, d'une part, justifiés par un décalage important entre l'engagement des colonnes de renfort et le paiement au SDIS concerné, et d'autre part, par le caractère difficilement prévisible des moyens de renforts nécessaires en année n-1, compte tenu de l'intensité variable des risques naturels. Ces dépenses s'imputent à 97 % sur le titre 6 (dépenses d'intervention) du programme 161 , le reste étant pris en charge sur les dépenses de titre 3.

Depuis 2013, la prévision de remboursement n'a pas dépassé 2,5 millions d'euros alors que les exécutions des cinq dernières années rendent compte d'une consommation moyenne de 5 millions d'euros .

Le rapporteur spécial a plusieurs fois estimé que la budgétisation de ce poste de dépenses devait être sincérisée, en la rapprochant des derniers montants exécutés . Or l'exécution 2019, à hauteur de 6,6 millions d'euros, montre une nouvelle fois que la dotation n'a pas été suffisante, avec 2,4 millions d'euros prévues en LFI 2019, alors même que l' essentiel de cette consommation concerne des reports de charges de l'année 2018 du fait des mobilisations liées aux inondations et à l'attentat de Strasbourg, d'après la Cour des comptes.

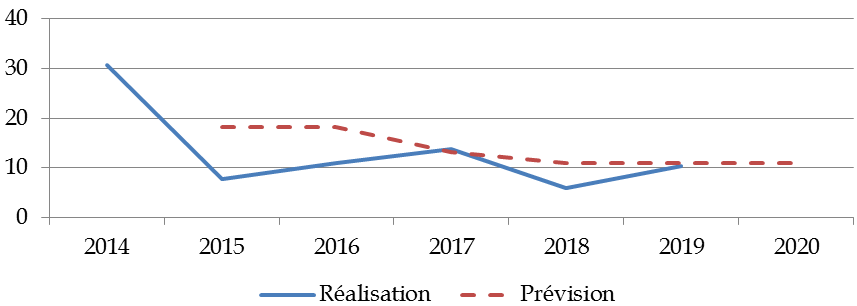

3. Une saison des feux plus intense, ayant mobilisé plus de ressources que prévues

Le bilan des incendies de forêts est plus sévère en 2019, avec près 21 700 hectares de forêts consumés contre 5 124 hectares en 2018. Ce bilan est bien au-dessus de la moyenne annuelle constatée ces dix dernières années, à 11 800 hectares, du fait de circonstances météorologiques défavorables, avec plusieurs épisodes de sécheresse et des niveaux de température dépassant de 3 à 4 degrés les normales estivales. En neutralisant ce facteur climatique, le dispositif de lutte contre les feux de forêts semble confirmer son efficacité, si l'on en croit l'indicateur de performance correspondant, proche de la cible pour 2019 :

Évolution de l'indicateur 1.1 - nombre

d'hectares brûlés en fonction

de l'intensité de

l'aléa climatique

pendant la campagne « saison

feux »

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette saison des feux de forte intensité a néanmoins mobilisé les moyens de la DGSCGC au-delà des prévisions. Dès lors, l'exécution des dépenses de fonctionnement a dépassé les crédits ouverts sur plusieurs postes de dépenses liées aux actions de lutte contre les feux de forêts.

Ces surcoûts ont pu être absorbés en partie par le recours aux attributions de produits et fonds de concours, ainsi que par le dégel total de la réserve de précaution.

Évolution de l'exécution des dépenses de fonctionnement relatives au dispositif de lutte contre les incendies

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

Écart à la prévision pour 2019 |

|

|

Carburant |

3,3 |

7,48 |

8,4 |

11,82 |

3,42 |

|

Retardant |

4,03 |

6,6 |

1,99 |

4,99 |

2,49 |

|

MCO des avions |

40,1 |

46,9 |

25,15 |

41,8 |

1,7 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il faut néanmoins préciser que la sur-exécution des crédits prévus pour le carburant n'est pas nécessairement induite par la seule surintensité opérationnelle . D'après le responsable de programme, elle serait plutôt le fait d'un coût au litre in fine plus élevé et d'une sous-facturation en 2018 ayant entraîné un report de charges en 2019.

L'incidence de la saison des feux sur d'autres dépenses du programme 161, bien que réelle, n'est pas documentée avec exactitude , par exemple, celles relatives à la mobilisation des colonnes de renforts ou des formations militaires de la sécurité civile (ForMiSC).

Il demeure ainsi souhaitable que les dépenses réalisées par l'État, voire par les acteurs locaux, en matière de lutte contre les feux de forêts soient mieux renseignées . Le rapporteur spécial avait justement constaté dans son rapport d'information précité que « l'évaluation financière des moyens engagés contre les feux de forêts se heurte à des difficultés méthodologiques mais surtout à l'absence de comptabilité analytique pour bon nombre d'acteurs (SDIS, collectivités...) et de centralisation des données au niveau étatique ». Il avait ainsi été recommandé d'élargir la mise en place de la comptabilité analytique afin d'améliorer la connaissance des coûts et les prévisions subséquentes, et ainsi d'enrichir l'information financière, notamment disponible dans le document de politique transversale « Sécurité civile » annexé chaque année au projet de loi de finances.

À cet égard, il est particulièrement satisfaisant que le rapport annuel de performance de la mission « Sécurités » pour 2019 indique pour la première fois que le ministère de l'intérieur s'est engagé dans des démarches de comptabilité analytique. 347 ( * )

* 346 Rapport d'information n° 739 (2018-2019) de M. Jean Pierre VOGEL, fait au nom de la commission des finances, déposé le 25 septembre 2019.

* 347 Le RAP pour 2019 précise ainsi qu' « à plus longue échéance, la mise en place d'un système de comptabilité analytique est envisagée. Afin de structurer sa démarche, en 2019, le ministère a notamment initié une phase de benchmarking auprès d'autres ministères et a participé aux séances de travail organisées en interministériel dans le cadre de l'animation des référents CAN par la direction du budget ».