B. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Des dépenses de fonctionnement des services du Premier ministre une nouvelle fois supérieures aux prévisions initiales

Comme avait pu le signaler le rapporteur spécial dans ses précédents rapports, la sincérité budgétaire du programme 129 Coordination du travail intergouvernemental est affectée par d'importants mouvements de crédits en cours de gestion qui, s'ils respectent la lettre de la loi organique relative aux lois de finances (LOLF), n'en respectent pas tout à fait l'esprit, eu égard à leur caractère récurrent.

Il s'interroge ainsi sur l'utilisation, par les services du Premier ministre, de la fongibilité des crédits 114 ( * ) entre les actions du programme 129 au cours de l'exécution budgétaire. Si les actions 01 et 02 font l'objet d'une sous-exécution récurrente 115 ( * ) , il n'en va pas de même de l'action 10 Soutien , qui regroupe principalement les dépenses de fonctionnement des services du Premier ministre et laisse apparaître une nouvelle fois une importante sur-exécution (111 %), à hauteur de 10 millions d'euros.

Il s'étonne ainsi que l'écart récurrent constaté entre les prévisions en loi de finances initiale et l'exécution annuelle des crédits sur le programme 129 n'ait pas encore été corrigé, en particulier s'agissant des frais de déplacement du Premier ministre, estimés à 1,4 million d'euros et qui se sont finalement élevés à 4,3 millions d'euros.

À cet égard, le rapporteur spécial tient par ailleurs à souligner de nouveau le manque de précision des informations fournies par les documents budgétaires , en particulier en comparaison de celles fournies concernant les frais de déplacement de la présidence de la République. S'agissant du Premier ministre, les annexes budgétaires se contentent ainsi d'indiquer que les frais de déplacement « intègre[nt] notamment le coût des vols gouvernementaux, pour un montant de 1,8 million d'euros ». À l'inverse, les frais de déplacement de la présidence de la République sont détaillés de manière exhaustive au sein des annexes budgétaires de la mission Pouvoirs publics , mentionnant par exemple le nombre et la destination des vols effectués et distinguant les frais de transport de ceux d'hébergement.

2. Une prise en charge financière des anciens présidents de la République stable

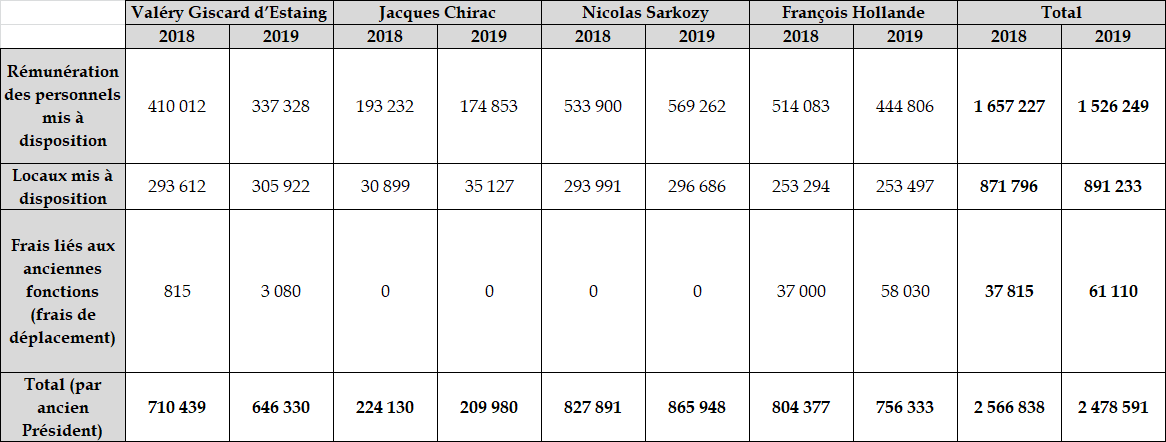

Dans un souci de transparence, le rapporteur spécial a souhaité s'intéresser plus spécifiquement aux moyens alloués par l'État aux anciens présidents de la République et aux anciens Premiers ministres. Ceux-ci sont en effet gérés par les services du Premier ministre et sont, à ce titre, rattachés à la mission « Direction de l'action du Gouvernement ».

Les moyens alloués aux anciens présidents de la République ont été redéfinis par le décret n°2016-1302 du 4 octobre 2016 , relatif au soutien matériel et en personnel apporté aux anciens Présidents de la République.

Ce décret prévoit :

- la mise à disposition de sept collaborateurs (dont un directeur de cabinet du niveau de la catégorie A supérieure et trois collaborateurs du niveau de la catégorie A) et de deux agents de service ; à l'issue d'un délai de cinq ans, le nombre de collaborateurs est réduit à trois plus un agent de service ;

- la mise à disposition de locaux meublés et équipés , dont le loyer, les charges et les frais généraux sont pris en charge par l'État ;

- la prise en charge des frais liés aux anciennes fonctions, notamment des frais de déplacement , pour eux-mêmes et pour un collaborateur.

Comme le détaille le tableau infra , cette prise en charge s'est élevée, tous présidents confondus, à un total de près de 2,5 millions d'euros en 2019, contre 2,6 millions d'euros en 2018.

Dépenses relatives aux anciens présidents de la République en 2018 et 2019

(en euros)

Source : commission des finances du Sénat, d'après les données transmises par la direction des services administratifs et financiers (DSAF) du Premier ministre

Interrogée par le rapporteur spécial sur les dépenses relatives à la prise en charge des anciens Premiers ministres, l'administration n'a en revanche pas répondu dans les délais impartis, ce que le rapporteur ne peut que déplorer.

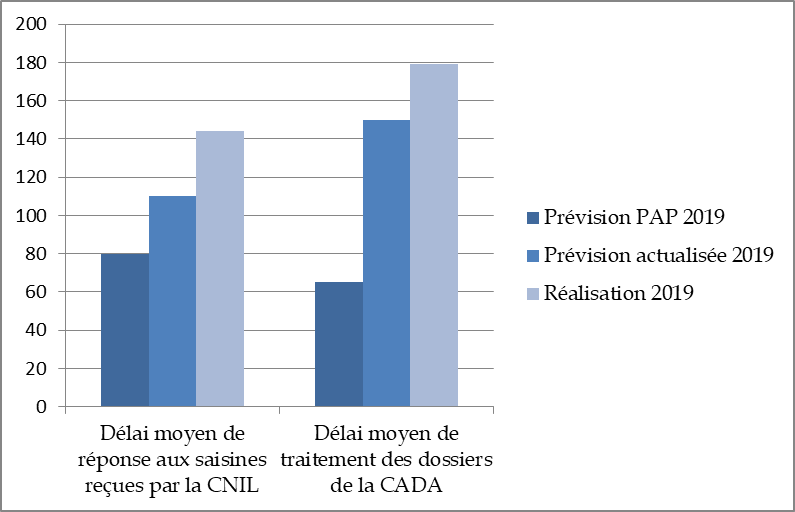

3. Une dégradation importante des délais de traitement des dossiers par certaines autorités de protection des droits et libertés

L'examen des indicateurs de performance relatifs aux délais moyens d'instruction des dossiers par la CNIL et la CADA 116 ( * ) vient confirmer les craintes exprimées par respectivement par leur présidente et président, que le rapporteur spécial avait auditionnés en 2019.

S'agissant de la CNIL , le délai moyen de première réponse aux saisines reçues par le service des plaintes est ainsi passé de 128 jours en 2018 à 144 jours en 2019 , soit bien au-delà des 80 jours prévus par le projet annuel de performances (PAP) pour 2019. Cette hausse importante s'explique notamment par l' augmentation rapide du nombre de plaintes adressées à la CNIL (14 000 en 2019 contre 11 000 en 2018), ainsi que par l'entrée en application du règlement général de protection des données (RGPD).

Il en va de même s'agissant de la CADA , qui a vu le délai moyen de traitement de ses dossiers quasiment doubler entre 2017 et 2019, passant de 94 à 179 jours.

Évolution du délai moyen d'instruction des dossiers par deux autorités administratives indépendantes au cours de l'année 2019

(en jours)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette hausse des délais de traitement intervient alors même que les moyens humains alloués à la CNIL avaient augmenté de 15 ETP en 2019, et doivent augmenter de 10 ETP en 2020, ainsi que de 1 ETP s'agissant de la CADA.

Le rapporteur spécial restera donc particulièrement attentif à l'adéquation des moyens mis à la disposition de la CNIL et de la CADA au regard des missions croissantes qui leur incombent.

* 114 Conformément à l'article 7 de la loi organique relative aux lois de finances (LOLF), au sein de chaque programme budgétaire, les crédits peuvent être redéployés entre les lignes budgétaires qui le composent. Lors de la présentation d'un programme dans la loi de finances initiale, la présentation des crédits est ainsi principalement indicative.

* 115 Cf supra, ainsi que la contribution du rapporteur spécial sur la précédente loi de règlement.

* 116 Commission nationale de l'informatique et des libertés et Commission d'accès aux documents administratifs.