II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » : UNE SOUS-EXÉCUTION GLOBALE, DES POINTS DE VIGILANCE

1. Si la mission « Engagements financiers de l'État » représente toujours la troisième mission du budget général, du fait de la charge de la dette, cette dernière poursuit sa baisse, grâce à un contexte de taux favorable

Après avoir longtemps occupé la seconde place, la mission « Engagements financiers de l'État » est, depuis deux ans, la troisième mission du budget général de l'État (40,7 milliards d'euros en crédits de paiement), derrière les missions « Enseignement scolaire » (72,7 milliards d'euros) et « Défense » (44,9 milliards d'euros), mais loin devant la mission « Recherche et enseignement supérieur » (28 milliards d'euros). Ce maintien s'explique notamment par un contexte de taux favorable, l'État empruntant à des taux toujours très bas, malgré un encours de dette négociable de près de 1 822,8 milliards d'euros . La durée de vie moyenne de l'ensemble de la dette négociable s'est significativement accrue entre 2018 et 2019, passant de sept ans et 336 jours à huit ans et 63 jours.

Ainsi, malgré la hausse du déficit de l'État (92,7 milliards d'euros, soit 16,7 milliards d'euros de plus qu'en 2018), de son besoin de financement (attendu à 236,6 milliards d'euros en 2019, il s'est établi à 220,5 milliards d'euros, après 191,9 milliards d'euros en 2018) et de l'encours de dette négociable (+ 65,1 milliards d'euros en 2019, après + 65,5 milliards d'euros en 2018), la charge de la dette diminue . Contrairement aux années 2017 et 2018, des crédits ont même dû être annulés en loi de finances rectificative pour 2019 sur le programme 117 , à hauteur de 1,64 milliard d'euros. S'agissant des taux d'intérêt, ils se sont élevés en moyenne à 0,11 % pour les émissions de moyen et long terme (0,53 % en 2018) et à - 0,58 % pour les émissions de court terme (- 0,60 % en 2018), soit bien en-dessous des hypothèses conservatrices posées dans les documents budgétaires lors de l'examen de la loi de finances initiale pour 2019. Ceux-ci prévoyaient, à la fin de l'année 2019, un taux à l'émission moyen des BTF à trois mois de 0 % et des OAT à 10 ans d'1,8 % 181 ( * ) . Si elles ont été surestimées, ces hypothèses prudentes permettent surtout à l'État de disposer des crédits suffisants pour honorer ses engagements financiers , une ouverture de crédits d'ampleur pouvant envoyer un signal négatif aux marchés.

L'année 2019 a par ailleurs été particulièrement marquée par la réception en trésorerie d'un volume très important de primes à l'émission (21,2 milliards d'euros, après 11,3 milliards d'euros en 2018) et par la hausse des dépôts des correspondants (+ 11,5 milliards d'euros par rapport à 2018), tous deux de nature à réduire le volume des emprunts de l'État à court-terme . L'encours des bons du Trésor à taux fixe et à intérêt précompté (BTF) a ainsi diminué de six milliards d'euros, alors même qu'une variation nette positive de 15 milliards d'euros était initialement envisagée.

Selon les données publiées par l'AFT, la part de la dette publique française détenue par des non-résidents s'est légèrement accrue, passant de 52,6 % au quatrième trimestre 2018 à 53,6 % au quatrième trimestre 2019 . Parmi les détenteurs résidents, 18,5 % sont des compagnies d'assurances françaises, 6,3 % des établissements de crédit, 1,5 % des organismes de placement collectif en valeurs mobilières (OPCVM) et 20 % sont classés dans la catégorie « autres ». Les règles de confidentialité, ainsi que le volume des échanges de titres ayant lieu chaque jour (environ 15 milliards d'euros) rendent difficile de donner un encours de dette détaillée par résident.

Si le rapporteur spécial admet que l'on ne peut que se réjouir des conditions d'emprunt de la France (taux, couverture des adjudications 182 ( * ) ), elle rappelle à nouveau que le Gouvernement ne peut se contenter de s'appuyer sur des facteurs exogènes pour maîtriser la charge de la dette publique , d'autant que celle-ci devrait fortement augmenter avec les mesures prises pour pallier les effets de la crise sanitaire (la dette pourrait atteindre 120,9 % du PIB). Le risque d'une remontée des taux, qui conduirait à accroître la charge de la dette de plusieurs dizaines de milliards d'euros d'ici dix ans, ne s'est pas encore matérialisé et les agences de notation demeurent plutôt clémentes à l'égard de la France. Toutefois, ces agences seront extrêmement attentives, une fois la crise passée, au retour à une trajectoire d'assainissement de nos finances publiques, alors même que les efforts conduits ces dernières années ont été insuffisants .

Enfin, comme le rapporteur spécial le souligne régulièrement lors de l'examen des projets de loi de finances initiale, il convient également d'être vigilant sur les engagements hors bilan de l'État , c'est-à-dire ceux qui ne se matérialiseront qu'en cas de réalisation d'un événement pour lequel l'État a apporté sa garantie. Or, la crise liée au covid-19 a renforcé le rôle de l'État en matière de garantie, ce qui augmentera à due concurrence ses engagements hors bilan. Ces engagements s'élèvent, au 31 décembre 2019, à 4 438,5 milliards d'euros . Toutefois, comme le relève la Cour des comptes, dont la troisième réserve sur la certification des comptes de l'État en 2019 183 ( * ) porte sur les anomalies relatives aux immobilisations financières, ce montant est sujet à caution . Ainsi, si le montant des engagements pris par l'État pour Bpifrance et la SNCF avait été pris en compte, ce chiffre aurait dû être rehaussé de 59 milliards d'euros.

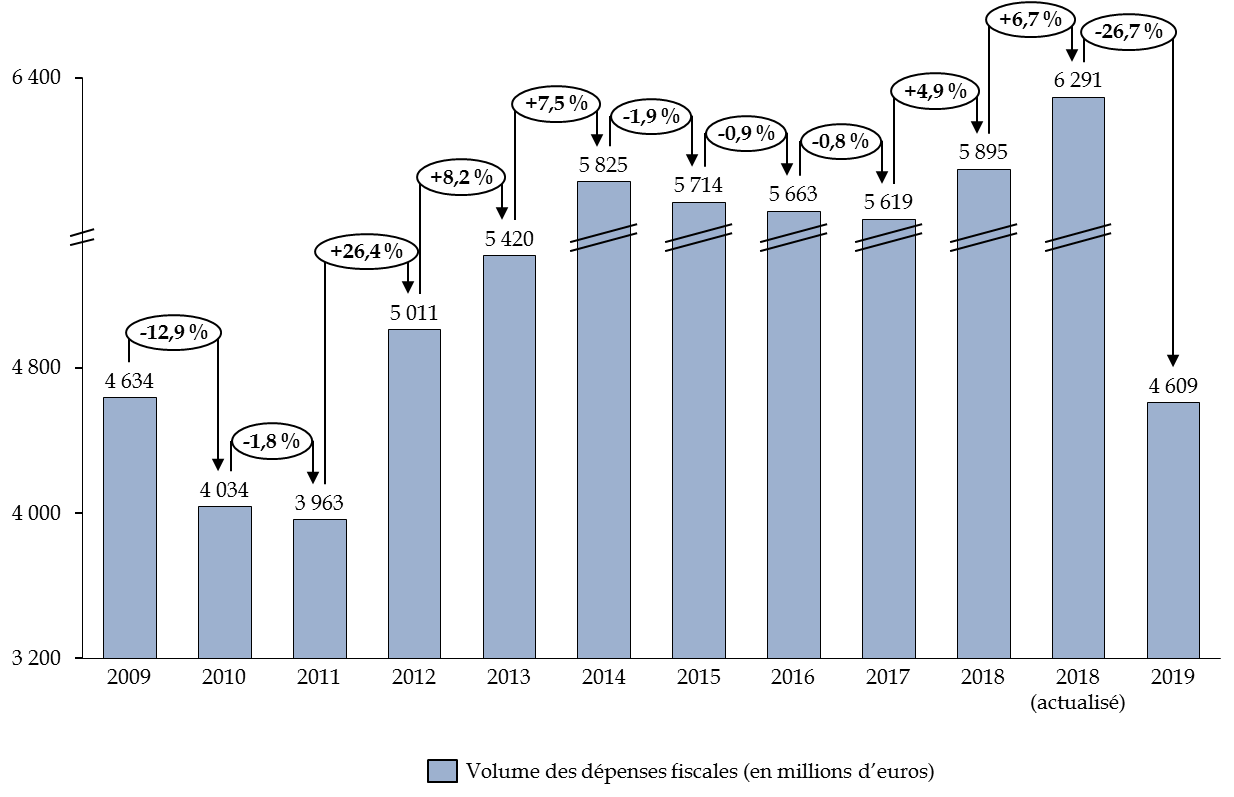

2. Cette année encore, les dépenses fiscales rattachées au programme 145 « Épargne » ne sont pas correctement évaluées et leur coût ne cesse d'augmenter

La Cour des comptes a choisi, dans son rapport sur le budget de l'État en 2019 184 ( * ) , de mettre l'accent sur l'importance prise par les moyens autres que ceux du budget général pour soutenir les politiques publiques. Il s'agit notamment des dépenses fiscales, des taxes affectées ou encore des comptes spéciaux. Le programme 145 en est un parfait exemple : le coût total des dépenses fiscales qui y sont attachées est quarante fois supérieur aux crédits budgétaires effectivement alloués à ce programme . Depuis plusieurs années déjà, le rapporteur spécial insiste sur l' absence de pilotage rigoureux des 31 dépenses fiscales rattachées au programme .

Sans les remettre nécessairement en cause sur le fond, certaines d'entre elles visant à soutenir l'épargne salariale ou à exonérer de prélèvements les livrets d'épargne règlementés, le rapporteur spécial estime qu'on ne peut pas se satisfaire de constater que plus deux tiers d'entre elles ne sont pas évaluées . L'absence d'une évaluation fiable de leur coût et du nombre de bénéficiaires pour une grande partie d'entre elles ne permet pas de conduire une analyse coût-bénéfice approfondie.

Ces défauts conduisent en outre régulièrement à une sous-estimation de leur coût réel , comme en témoigne la réactualisation du chiffrage pour l'année 2018, par rapport à celui transmis dans le rapport annuel de performance pour l'année 2018.

Évolution du coût total* des dépenses fiscales rattachées au programme 145 « Épargne » depuis 2009

( en millions d'euros )

* Le coût total correspond au chiffrage actualisé des trente dépenses fiscales principales sur impôts d'État disponible dans le rapport annuel de performance. Il exclut les trois dépenses fiscales inférieures à 0,5 millions d'euros.

Source : commission des finances du Sénat, d'après les documents budgétaires

Le chiffrage pour 2019 doit donc être pris avec beaucoup de précaution : cette apparente baisse pourrait être revue à la hausse dans les prochains documents budgétaires , d'autant que la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable » n'est pas chiffrée pour 2019, alors même que son coût définitif en 2018 a atteint 650 millions d'euros. L'écart provient également d'une modification du mode de calcul du coût de certains dispositifs d'exonérations d'impôt applicables à l'assurance vie, l'épargne salariale ou les livrets d'épargne règlementés, puisque ce coût est apprécié en appliquant aux montants versés chaque année un taux marginal moyen d'imposition. Ce dernier est, depuis 2019, fixé à 12,8 % pour tenir compte de la mise en oeuvre du prélèvement forfaitaire unique, un taux plus faible que celui qui était auparavant appliqué.

On ne peut que regretter l'absence de progrès réalisés sur le chiffrage et l'évaluation des dépenses fiscales : sept ne sont toujours pas chiffrées, 14 le sont avec un « ordre de grandeur », neuf seulement avec une évaluation jugée « bonne », une « très bonne ». Une certaine inertie frappe ces dépenses fiscales , la moitié n'ayant pas été modifiée depuis le début des années 2000. À nouveau, le rapporteur spécial appelle à passer en revue l'ensemble de ces dépenses fiscales, à commencer par celles dont le coût est inférieur à 0,5 million d'euros .

3. Pour la deuxième année consécutive, des crédits ont dû être ouverts sur le programme qui porte la dotation française au Mécanisme européen de stabilité

L'année dernière, le rapporteur spécial, ainsi que les rapporteurs spéciaux de la mission « Crédits non répartis » avaient regretté qu'un décret ait dû être pris le 26 décembre 2018 pour ouvrir des crédits, à hauteur de 100 millions d'euros, sur la dotation en capital du Mécanisme européen de stabilité (MES), en recourant au programme « dépenses accidentelles et non prévisibles » de la mission « Crédits non répartis ». Or, comme ils l'avaient souligné, ces dépenses sont loin d'être imprévisibles : elles sont liées à un engagement de la France de rétrocéder au MES les intérêts perçus par la Banque de France sur les dépôts du MES placés auprès d'elle, le taux d'intérêt de la facilité de dépôt étant aujourd'hui négatif. Cet engagement est conditionné à un engagement réciproque de l'Allemagne. D'autres pays sont également entrés en négociation avec le MES pour devenir dépositaires, comme l'Italie et les Pays-Bas.

Cette année encore, le programme 336 a dû être abondé en loi de finances rectificative pour 2019, afin de finir de compléter le versement initial de 100 millions d'euros pour assurer la compensation intégrale des rétrocessions dues au titre de l'année 2018 . Le montant est certes bien moins important (2,5 millions d'euros) mais la logique reste la même : il serait plus lisible et sincère d'inscrire ces rétrocessions dès l'examen de la loi de finances initiale . Il est regrettable que le Gouvernement n'ait pas choisi cette option : dans le cadre du troisième projet de loi de finances rectificative, actuellement examiné par le Parlement, 98 millions d'euros ont (encore) dû être ouverts sur le programme 336 pour l'année 2020 pour couvrir les rétrocessions dues au titre de l'année 2019 .

Si ces versements sont en effet liés à un engagement réciproque de nos partenaires européens, et si cette réciprocité venait à ne pas être assurée, les crédits pourraient toujours être annulés.

* 181 Dans les documents budgétaires transmis lors de l'examen du projet de loi de finances pour 2020, ces hypothèses avaient été respectivement réévaluées à 0,2 % pour les OAT et - 0,5 % pour les BTF.

* 182 Le taux de couverture des adjudications a été particulièrement élevé en 2019 et a connu une forte progression entre 2018 et 2019 : de 286 % à 315 % pour les BTF et de 207 à 235 % pour les OAT.

* 183 Cour des comptes, Certification des comptes de l'État. Exercice 2019.

* 184 Cour des comptes, Le budget de l'État en 2019. Résultats et gestion.