C. LE RECONFINEMENT DEVRAIT RETARDER LE REDRESSEMENT DES COMPTES PUBLICS

1. La rechute de l'activité et la réactivation des mesures de soutien...

Si le Gouvernement n'a toujours pas, à ce jour, modifié son scénario budgétaire pour l'exercice 2021 afin de tenir compte des effets du reconfinement national annoncé le mercredi 28 novembre 2020 , le PLFR n° 4 a déjà permis d'actualiser les prévisions pour l'exercice 2020 .

Ainsi que cela a été précédemment rappelé, la chute du PIB prévue en 2020 a été revue à la hausse d'un point et atteindrait désormais 11 % .

D'après les déclarations du Gouvernement, cette prévision actualisée reposerait sur l'hypothèse d'un confinement allégé qui pèserait un tiers de moins sur l'activité (- 20 % en novembre par rapport au niveau d'avant-crise) que celui du printemps (- 30 % en avril par rapport au niveau d'avant-crise) 71 ( * ) .

Ce scénario concorde avec celui des instituts de conjoncture et des institutions financières qui ont déjà révisé leurs prévisions pour 2020 à la suite de l'annonce du reconfinement. À titre d'illustration, Axa table sur un recul de l'activité de 15 % 72 ( * ) , tandis que Rexecode estime qu'un mois de reconfinement devrait se traduire par une perte d'activité de 25,5 milliards d'euros, contre 60 milliards d'euros par mois pour le premier confinement 73 ( * ) .

Cette hypothèse se justifie à la fois par les modalités plus souples de ce nouveau confinement et par l'expérience acquise par les entreprises .

En particulier, les secteurs de l'industrie et de la construction ne devraient pas connaître de chute drastique de leur activité analogue à celle enregistrée en avril (- 32 % pour l'industrie, - 61 % pour la construction), du fait de la disponibilité des matériels de protection, de la mise en place de protocoles sanitaires et de l'absence de fermeture des classes.

De même, les services principalement non marchands devraient être préservés, du fait du maintien de l'ouverture des principaux services publics . Pour rappel, ces derniers représentent 22 % du PIB et avaient fortement reculé en avril (- 25 %), l'Insee ayant considéré « qu'un quart des fonctionnaires, hors services de santé, n'était pas en situation de travail pendant la durée du confinement » 74 ( * ) .

Au total, la perte devrait donc se concentrer dans les services marchands, qui représentent 56 % du PIB et avaient connu une chute d'activité de 29 % en avril 75 ( * ) . À titre d'illustration, un scénario caricatural dans lequel l'activité dans les services marchands plongerait au même niveau qu'en avril, tandis que le reste de l'économie française maintiendrait son niveau d'activité d'octobre, permet d'aboutir à une perte de PIB annuelle de l'ordre d'un point par mois de confinement et une chute de l'activité mensuelle de 15 % par rapport au niveau d'avant-crise. En pratique, il est probable que la perte d'activité dans les services marchands soit légèrement inférieure, du fait notamment du développement du commerce en ligne et des services de vente à emporter, tandis que l'industrie et la construction devraient connaître une légère baisse d'activité - l'effet net étant difficile à anticiper.

Si l'hypothèse d'un recul de 20 % de l'activité en novembre paraît donc plausible, il faudrait que le reconfinement se prolonge jusqu'à la fin de l'année pour que la chute du PIB soit de 11 % à l'issue de l'exercice, compte tenu du rebond très rapide enregistré au troisième trimestre . Autrement dit, le scénario de croissance gouvernemental table implicitement sur une prolongation du confinement en décembre.

Illustrations des effets possibles du reconfinement sur

la croissance 2020

selon sa durée et son

intensité

(écart au niveau d'activité d'avant-crise, en pourcentage)

|

Octobre |

Novembre |

Décembre |

Croissance 2020 |

Acquis 2021 |

|

|

Scénario pessimiste : confinement aussi strict qu'en avril jusqu'à la fin de l'exercice |

- 5 |

- 30 |

- 30 |

- 12,7 |

- 10,3 |

|

Scénario implicite du Gouvernement : confinement allégé en novembre et en décembre |

- 5 |

- 20 |

- 20 |

- 11,0 |

- 4,5 |

|

Scénario optimiste : confinement allégé en novembre, début de rattrapage en décembre |

- 5 |

- 20 |

- 13 |

- 10,4 |

- 2,4 |

Source : commission des finances du Sénat

Le Gouvernement reconnaît d'ailleurs le caractère particulièrement prudent de sa prévision de croissance initiale puisque ce recul supplémentaire du PIB ne le conduit pas à revoir à la baisse sa prévision de recettes pour 2020, alors qu'en principe ces dernières évoluent en ligne avec l'activité. Ainsi que le relève le Haut Conseil des finances publiques, « l'accroissement du déficit public serait en totalité imputable à la hausse des dépenses, pour un montant total de 20,1 Md€, tandis que l'hypothèse de recettes est pratiquement inchangée par rapport au PLF pour 2021 » 76 ( * ) . En réalité, les recettes sont même légèrement revues à la hausse (+ 0,7 milliard d'euros), ce qui ne laisse pas d'interroger. Le rapporteur général tient à ce titre à rappeler que la prévision de croissance doit être établie en fonction du scénario le plus probable en l'état des informations disponibles.

Si les recettes sont globalement stables, les dépenses sont en forte hausse, ce qui tient essentiellement au renforcement des mesures d'urgence du plan de soutien (+ 20,9 milliards d'euros) , précédemment décrit, ainsi qu'à une hausse des dépenses d'indemnisation du chômage hors activité partielle (+ 0,5 milliard d'euros), que viendraient légèrement compenser une révision à la baisse des dépenses de fonctionnement de la sphère locale (- 0,8 milliard d'euros) et des autres crédits de l'État (- 0,7 milliard d'euros).

Au total, le déficit atteindrait 11,3 % du PIB à l'issue de l'exercice , en hausse de 1,1 point par rapport à la prévision sous-jacente au PLF 2021.

Facteurs sous-jacents à l'évolution du

solde public 2020

entre le PLF 2021 et le PLFR n° 4

(en milliards d'euros, sauf indication contraire)

|

Solde PLF 2021 |

- 227,7 (- 10 ,2 % du PIB) |

|

Fonds de solidarité |

- 10,9 |

|

Exonérations de cotisations sociales supplémentaires |

- 3,0 |

|

Activité partielle |

- 3,2 |

|

Prime pour les ménages précaires |

- 1,1 |

|

Rehaussement de l'Ondam |

- 1,9 |

|

Révision de la croissance et prise en compte des remontées fiscales |

+ 0,7 |

|

Dépenses Unédic (hors activité partielle) |

- 0,5 |

|

Moindres dépenses de fonctionnement des collectivités territoriales |

+ 0,8 |

|

PSR UE |

- 0,3 |

|

Autres crédits de l'État |

- 0,7 |

|

Autres |

- 0,1 |

|

Solde révisé PLFR n° 4 |

- 247,9 (- 11,3 % du PIB) |

Source : commission des finances du Sénat (d'après les réponses transmises par le Gouvernement)

Cela porterait le niveau de l'endettement à 119,8 % du PIB à l'issue de l'exercice, 2,3 points au-dessus de la prévision sous-jacente au PLF 2021.

Évolution du scénario budgétaire gouvernemental pour 2020

(en points de PIB)

|

2019 |

2020

|

2020

|

|

|

Solde public |

- 3,0 |

- 10,2 |

- 11,3 |

|

Prélèvements obligatoires |

44,1 |

44,8 |

45,2 |

|

Dépenses publiques |

54,0 |

62,8 |

64,3 |

|

Endettement public |

98,1 |

117,5 |

119,8 |

Source : commission des finances du Sénat (d'après les réponses transmises par le Gouvernement)

2. ...retarderont le redressement des comptes publics anticipé par le Gouvernement

La dégradation du scénario budgétaire 2020 pose bien évidemment la question de la caducité du redressement des comptes publics anticipé par le Gouvernement pour 2021 .

Si la trajectoire budgétaire gouvernementale n'a pas encore été actualisée au-delà de l'exercice 2020, il est possible de circonscrire le champ des possibles en la matière.

Schématiquement, deux principaux facteurs sont susceptibles de perturber le début d'amélioration de la situation budgétaire anticipé par le Gouvernement.

Premièrement, la croissance 2021 devrait être plus faible qu'escompté par le Gouvernement , et ce pour plusieurs raisons.

Avant même le reconfinement, la prévision gouvernementale (+ 8 %) se situait déjà en haut de la fourchette des principales estimations disponibles, ainsi que cela a été précédemment souligné.

Or, la chute de l'activité au dernier trimestre 2020 pèsera sur le début d'année 2021, par un effet d'acquis négatif : il faudra, au premier semestre, rattraper le « terrain perdu » pendant le reconfinement, ce qui réduira sur le niveau d'activité moyen en 2021.

En outre, le rebond de l'épidémie devrait accentuer les comportements de précaution des ménages et des entreprises , qui pourraient constituer une épargne de précaution supplémentaire et différer leurs projets d'investissement.

Enfin, la difficulté à maîtriser l'épidémie pourrait conduire à de nouvelles restrictions sanitaires , en particulier pendant la période hivernale.

Au total, un scénario de reprise plus prudent, qui tablerait sur un rebond de l'ordre de 6 % , compatible avec le maintien de contraintes sanitaires au premier trimestre, suivi d'un rebond significatif sur le reste de l'année, paraît désormais constituer l'hypothèse centrale, comme l'illustrent les prévisions les plus récentes de Rexecode (6 % dans le scénario le plus probable) 77 ( * ) et du FMI (5 à 6 %) 78 ( * ) .

Deuxièmement, la difficulté à maîtriser l'épidémie et les effets du reconfinement pourraient conduire à renforcer les mesures de soutien initialement prévues pour l'exercice 2021, ainsi que cela a déjà été souligné.

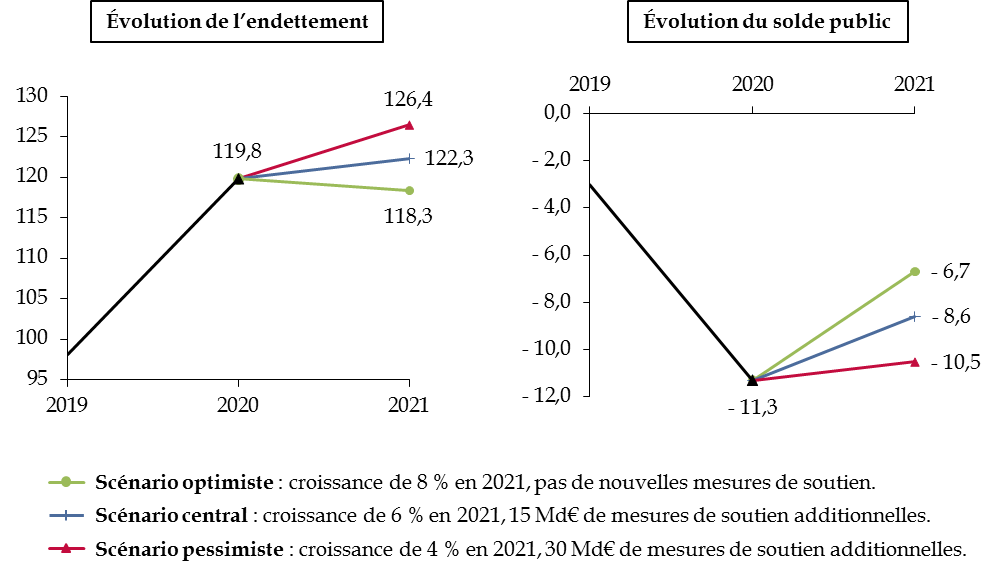

Dans ce contexte, trois scénarios illustratifs ont été construits pour donner un ordre de grandeur des impacts possibles de ces deux facteurs sur l'évolution des finances publiques en 2021.

Le premier, qualifié d'optimiste , ne modifie ni la croissance anticipée en 2021 (+ 8 %), ni le montant des mesures de soutien : il diffère uniquement du scénario initial du PLF 2021 en prenant en compte la dégradation plus forte qu'anticipé des finances publiques en 2020.

Le deuxième, qualifié de central , table sur une prévision de croissance de 6 % et un renforcement des mesures de soutien et de relance de 15 milliards d'euros, compte tenu à la fois des effets du reconfinement sur le tissu économique et du maintien de restrictions sanitaires fortes au cours du premier trimestre.

Le troisième, qualifié de pessimiste , table sur une prévision de croissance de 4 % et un renforcement des mesures de soutien et de relance de 30 milliards d'euros, compatible avec de nouveaux épisodes de reconfinement.

Scénarios d'évolution de l'endettement et du solde publics en 2021

(en points de PIB)

Source : commission des finances du Sénat

Ainsi que l'illustre le graphique, seul le scénario optimiste reste compatible avec un léger reflux de l'endettement en 2021 .

***

Si la dégradation massive des comptes publics anticipée par le Gouvernement reflète essentiellement l'effet de la crise sur l'activité économique et le financement des mesures de soutien et de relance mises en oeuvre pour y faire face, la politique budgétaire gouvernementale pourrait néanmoins compromettre l'inflexion de l'endettement à moyen terme, par son effet sur le déficit structurel.

* 71 Agnès Bénassy-Quéré, « Confinement-Reconfinement », 4 novembre 2020.

* 72 Axa, « Back to square zero ? », Macrocast n° 66, 2 novembre 2020.

* 73 Rexecode, « Une reprise durable passe par un renforcement massif des fonds propres », La lettre de Rexecode, novembre 2020, p. 2.

* 74 Insee, « Première estimation des comptes trimestriels du 2 ème trimestre 2020 : Les modifications de traitement des comptes trimestriels », 31 juillet 2020, p. 2.

* 75 La perte d'activité est encore plus forte (38 %) si l'on exclut les activités immobilières, qui correspondent pour l'essentiel aux loyers imputés que se versent implicitement les propriétaires-occupants, par nature acycliques.

* 76 Haut Conseil des finances publiques, Avis n° HCFP-2020-6 relatif au 4 ème projet de loi de finances rectificative pour l'année 2020, p. 5.

* 77 Rexecode, « Une reprise durable passe par un renforcement massif des fonds propres », La lettre de Rexecode, novembre 2020, p. 2.

* 78 FMI, « Conclusions des services du FMI à l'issue de leur mission de 2020 au titre de l'article IV », 2 novembre 2020.