B. ...ET UNE MISE EN EXTINCTION DU PLAN DE SOUTIEN

1. Les effets positifs du rebond de l'activité et de l'extinction des mesures de soutien sur les comptes publics...

Au-delà de l'effet de la conjoncture (+ 3,7 points de PIB), l'amélioration du solde public initialement prévue l'an prochain (+ 3,5 points) était également portée par la mise en extinction du plan d'urgence et de soutien .

Évolution de l'impact sur le solde public du

plan d'urgence et de soutien

(avant examen par l'Assemblée nationale

et dépôt du PLFR n° 4)

(en milliards d'euros)

|

2020 |

2021 |

|

|

Mesures en dépenses |

- 60,3 |

- 2,1 |

|

Activité partielle |

- 30,8 |

0,0 |

|

ONDAM exceptionnel |

- 10,8 |

0,0 |

|

Fonds de solidarité |

- 8,5 |

0,0 |

|

Sinistralité des prêts garantis |

- 0,4 |

- 2,1 |

|

Autres mesures de soutien des LFR 1, 2 et 3 |

- 9,8 |

0,0 |

|

Mesures en recettes |

- 4,4 |

- 0,6 |

|

Exonérations de cotisations sociales |

- 5,2 |

0,0 |

|

Surtaxe exceptionnelle sur les organismes complémentaires |

1,0 |

0,0 |

|

Primes sur les prêts garantis par l'État |

0,2 |

0,5 |

|

Report en arrière des déficits |

- 0,4 |

- 1,1 |

|

Total |

- 64,7 |

- 2,7 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Son impact budgétaire devait se réduire de 62 milliards d'euros , ce qui aurait permis de diminuer le déficit public 2,6 points de PIB .

Une telle évolution apparaît toutefois peu réaliste, compte tenu du rebond de l'épidémie .

2. ...étaient partiellement compensés par le coût du plan de relance, les baisses d'impôts déjà programmées et un dérapage des dépenses

Quelle que soit l'ampleur de l'amélioration du solde permise par le redressement de la croissance et l'extinction progressive du plan d'urgence, celle-ci aurait été contrebalancée par trois autres facteurs .

Premièrement, le plan de relance devait prendre progressivement la suite du plan d'urgence et de soutien.

Évolution de l'impact sur le solde public du

plan de relance

(avant examen par l'Assemblée nationale et

dépôt du PLFR n° 4)

(en milliards d'euros)

|

2020 |

2021 |

|

|

Mesures avec effet sur le solde en comptabilité nationale |

- 4,5 |

- 37,4 |

|

Financements européens en comptabilité nationale |

0,0 |

+ 17,3 |

|

Effet sur le solde public |

- 4,5 |

- 20,1 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Si son coût brut devait augmenter de 32,9 milliards d'euros en 2021, la hausse de son coût net aurait été limitée à seulement 15,6 milliards d'euros, soit 0,65 % du PIB , grâce à l'arrivée de premiers financements européens, pour un montant évalué à 17,3 milliards d'euros par le Gouvernement, qui demeure sujet à de lourdes incertitudes de calendrier.

Deuxièmement, les baisses de prélèvements obligatoires programmées avant la crise étaient maintenues , pour un coût de 6 milliards d'euros en 2021, soit 0,25 point de PIB.

Il s'agit principalement des nouvelles étapes de la suppression de la taxe d'habitation (2,4 milliards d'euros) et de la baisse du taux de l'impôt sur les sociétés (3,7 milliards d'euros).

Principales mesures en prélèvements

obligatoires

(avant examen par l'Assemblée nationale et

dépôt du PLFR n° 4)

(en milliards d'euros)

|

2018 |

2019 |

2020 |

2021 |

|

|

Taxe d'habitation |

- 2,9 |

- 3,6 |

- 3,8 |

- 2,4 |

|

Impôt sur la fortune immobilière |

- 3,2 |

/ |

/ |

/ |

|

Prélèvement forfaitaire unique |

- 1,4 |

- 0,3 |

- 0,1 |

/ |

|

Augmentation des taux Agirc-Arrco |

/ |

1,1 |

- 0,1 |

/ |

|

Bascule cotisations CSG |

4,4 |

- 4,0 |

- 0,3 |

0,6 |

|

Annulation de la hausse de la CSG |

/ |

- 1,6 |

0,1 |

/ |

|

Fiscalité du tabac |

0,9 |

0,4 |

0,4 |

0,3 |

|

Hausse de la fiscalité énergétique |

2,5 |

/ |

/ |

/ |

|

Crédit d'impôt pour l'emploi de personnes à domicile |

- 1,0 |

/ |

/ |

/ |

|

Évolution du crédit d'impôt pour la transition énergétique |

- 0,3 |

0,8 |

0,0 |

0,6 |

|

Exonération et défiscalisation des heures supplémentaires |

/ |

- 3,0 |

- 0,8 |

- 0,2 |

|

Réforme du barème de l'IR |

/ |

/ |

- 5,0 |

/ |

|

Exonération de cotisations |

/ |

/ |

- 0,8 |

0,8 |

|

Total ménages |

- 1,0 |

- 10,3 |

- 10,2 |

- 0,4 |

|

Baisse du taux de l'impôt sur les sociétés |

- 1,2 |

- 0,8 |

- 2,5 |

- 3,7 |

|

Montée en charge du CICE |

- 3,4 |

- 0,5 |

- 0,1 |

- 1,3 |

|

Surtaxe exceptionnelle à l'impôt sur les sociétés |

- 4,8 |

/ |

/ |

/ |

|

Hausse de la fiscalité énergétique |

1,3 |

- 0,1 |

/ |

/ |

|

Augmentation des taux Agirc-Arrco |

/ |

0,7 |

/ |

/ |

|

Réforme de la taxation des plus-values brutes à long terme |

/ |

0,4 |

0,2 |

- 0,2 |

|

Taxe sur les services du numérique |

/ |

0,3 |

0,1 |

/ |

|

Création d'un crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

/ |

0,6 |

/ |

|

Gazole non-routier |

/ |

/ |

/ |

0,3 |

|

Limitation de l'avantage DFS |

/ |

/ |

0,4 |

/ |

|

Exonération de cotisations |

/ |

/ |

- 4,4 |

4,4 |

|

Suppression des impôts de production |

/ |

/ |

/ |

- 10,0 |

|

Surcroît d'impôt sur les sociétés lié à la suppression des impôts de production |

/ |

/ |

/ |

1,4 |

|

Total entreprises (hors bascule CICE et France compétences) |

- 8,6 |

0,1 |

- 5,7 |

- 9,0 |

|

Effet temporaire de la bascule CICE |

/ |

- 20,0 |

14,9 |

0,5 |

|

Ressources affectées à France compétences |

0,3 |

1,3 |

/ |

/ |

|

Total |

- 9,3 |

- 29,0 |

- 1,0 |

- 8,9 |

|

...dont : total hors mesures de soutien et de relance, bascule CICE et France compétences |

- 9,3 |

- 29,0 |

- 10,9 |

- 6,0 |

Précision : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Troisièmement, l'exercice 2021 devait être marqué, avant même l'annonce du reconfinement, par un dérapage de grande ampleur des dépenses hors plans de soutien et de relance .

Décomposition de la croissance de la

dépense publique en 2020

(avant examen par l'Assemblée

nationale et dépôt du PLFR n° 4)

(taux d'évolution en valeur, hors crédits d'impôts et à champ constant)

|

2020 |

2021 |

|

|

Croissance de la dépense publique en valeur |

6,5 |

1,0 |

|

dont : plan d'urgence et de soutien |

4,6 |

- 4,2 |

|

dont : plan de relance |

0,2 |

1,8 |

|

dont : autres dépenses |

1,8 |

3,3 |

Source : commission des finances du Sénat (d'après l'avis du Haut Conseil des finances publiques n° 2020-5)

Après prise en compte de l'inflation et neutralisation des plans de soutien et de relance, la dépense publique devait progresser de 2,9 % en 2021 , soit un rythme près de trois fois supérieur à la moyenne d'avant-crise.

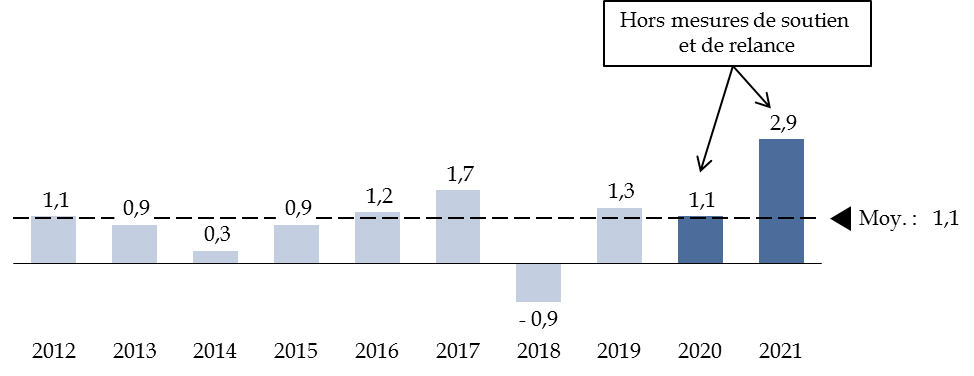

Croissance de la dépense publique en volume

depuis 2012

après neutralisation des mesures de soutien et de

relance

(avant examen par l'Assemblée nationale et dépôt

du PLFR n° 4)

(taux d'évolution en volume, hors crédits d'impôts)

Précision méthodologique : la hausse des dépenses publiques liée à la mise en place de France compétences a également été neutralisée.

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

À titre de comparaison, le projet de loi de finances pour 2020 fixait pour objectif de limiter la croissance de la dépense publique en volume à 0,5 % en 2021 66 ( * ) .

Par rapport à cet objectif, le dérapage se serait élevé à 32 milliards d'euros , soit 1,3 % du PIB.

Ce dérapage inquiétant tenait d'abord à l'État , dont la contribution fera l'objet d'une analyse approfondie dans le cadre de la troisième partie de ce rapport.

S'agissant de la sphère sociale, la progression des dépenses non comprises dans les plans de soutien et de relance pouvait toutefois être relativisée, dans la mesure où elle reflète en partie les effets de la crise .

D'une part, les revalorisations pour les personnels des établissements de santé et des établissements d'accueil pour personnes âgées dépendantes (EHPAD), prévues dans les accords du Ségur signés en juillet dernier, devaient se traduire par des dépenses supplémentaires de 5,8 milliards d'euros en 2021 , après 1,0 milliard d'euros en 2020.

D'autre part, la montée du chômage pesait sur les comptes de l'Unédic par d'autres canaux que les mesures d'urgence (activité partielle, report de la réforme de l'indemnisation, etc .), via la hausse du nombre de demandeurs d'emploi indemnisés. Si l'Unédic n'a pas isolé cette composante dans ses prévisions financières pour 2021, elle avait évalué à 3,8 milliards d'euros la hausse des dépenses d'indemnisation non comptabilisées dans le plan d'urgence pour l'exercice 2020 67 ( * ) .

Évolution du besoin de financement des

administrations de sécurité sociale

(avant examen par

l'Assemblée nationale et dépôt du PLFR n°

4)

(en milliards d'euros)

|

2019 |

2020 |

2021 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 2,4 |

- 44,2 |

- 33,5 |

|

Agence centrale des organismes de sécurité sociale (ACOSS) |

0,0 |

0,0 |

0,3 |

|

Caisse d'amortissement de la dette sociale (CADES) |

15,8 |

15,8 |

14,5 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,9 |

- 1,1 |

- 1,6 |

|

Autres régimes de sécurité sociale |

3,1 |

- 27,3 |

- 5,5 |

|

Assurance chômage |

- 1,8 |

- 20,5 |

- 6,2 |

|

Régimes complémentaires |

3,0 |

-5,1 |

- 1,0 |

|

ODASS |

- 0,2 |

- 0,7 |

0,8 |

|

Solde |

14,4 |

- 57,5 |

- 25,0 |

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement)

S'agissant de la sphère locale, les collectivités territoriales étaient supposées continuer à maîtriser leurs dépenses de fonctionnement , qui devaient progresser de 1,2 % en valeur et de 0,6 % en volume en 2021 sur le périmètre des contrats de Cahors, en dépit de la suspension de ces derniers.

Évolution des dépenses des

administrations publiques locales

(avant examen par l'Assemblée

nationale et dépôt du PLFR n° 4)

(taux d'évolution en valeur)

|

2019 |

2020 |

2021 |

|

|

Total des dépenses |

4,5 |

- 0,7 |

3,1 |

|

Dépenses de fonctionnement |

1,7 |

0,8 |

1,9 |

|

Dépenses de fonctionnement sur le périmètre des contrats à champ constant |

1,5 |

1,2 |

1,2 |

|

Dépenses d'investissement |

14,5 |

- 5,8 |

7,5 |

|

Dépenses d'investissement hors Société du Grand Paris |

14,2 |

- 9,2 |

7,9 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Par rapport à l'évolution tendancielle de leurs dépenses, estimée à 1,9 % en volume par la commission des finances et à 1,1 % en volume par le Gouvernement 68 ( * ) , cela représenterait l'an prochain une économie comprise entre 1,0 et 2,5 milliards d'euros.

La crise ne devait donc pas se traduire par une réduction de la participation des collectivités territoriales à l'effort de redressement des comptes publics, ce qui apparaît particulièrement remarquable.

Un net redressement de leurs dépenses d'investissement était en revanche anticipé (+ 7,5 % en valeur, soit 4,6 milliards d'euros) , après un trou d'air en 2020 lié aux effets conjugués du cycle électoral et de la crise sanitaire.

3. Si le coût de la crise restait porté essentiellement par l'État et la sphère sociale, des inquiétudes demeuraient sur l'évolution des dépenses et des recettes des collectivités territoriales

Au total, le coût de la crise devait rester essentiellement porté par l'État et la sphère sociale , dont les recettes sont fortement sensibles à l'activité économique et qui financent la quasi-totalité des plans de soutien et de relance, ainsi que les baisses de prélèvements obligatoires.

Décomposition prévisionnelle du solde

public par sous-secteurs

(avant examen par l'Assemblée nationale et

dépôt du PLFR n° 4)

(en points de PIB)

|

2019 |

2020 |

2021 |

|

|

État |

- 3,5 |

- 8,7 |

- 5,5 |

|

Organismes divers d'administration centrale (ODAC) |

- 0,1 |

1,1 |

- 0,1 |

|

Administrations publiques locales (APUL) |

0,0 |

- 0,1 |

0,0 |

|

Administrations de sécurité sociale (ASSO) |

0,6 |

- 2,6 |

- 1,0 |

|

Total |

- 3,0 |

- 10,2 |

- 6,7 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier pour 2021)

À l'inverse, la sphère locale était supposée retrouver l'équilibre en 2021 , après avoir enregistré un léger déficit en 2020 (- 0,1 point de PIB).

Cela résultait, d'une part, de leur effort de maîtrise des dépenses de fonctionnement et, d'autre part, des avances et compensations en recettes adoptées dans le cadre de la troisième loi de finances rectificative.

Avant même le reconfinement, le rapporteur général considérait déjà que cette prévision de solde était sujette à caution , tant les inquiétudes apparaissaient fortes en dépenses comme en recettes.

Sur le plan des dépenses, la montée du chômage va progressivement se traduire par un basculement dans la précarité de nombreux ménages , qui pèsera sur les collectivités territoriales et plus spécifiquement sur les départements.

L'Assemblée des départements de France (ADF) fait déjà état d'une forte hausse des dépenses liées au RSA , qui atteindrait 1,0 milliard d'euros à l'issue de l'exercice 2020 et pourrait s'accroître encore en 2021.

Sur le plan des recettes, les avances et compensations adoptées cet été sont loin de lever toutes les inquiétudes.

L'évolution des recettes de taxe de séjour constitue toujours un sujet de préoccupation , tant les nécessaires mesures de lutte contre l'épidémie affectent durablement le tourisme international et national.

En outre, la mécanique de certains impôts conduira à ce que le choc économique n'entraîne de conséquences sur les recettes des collectivités territoriales qu'à plus longue échéance .

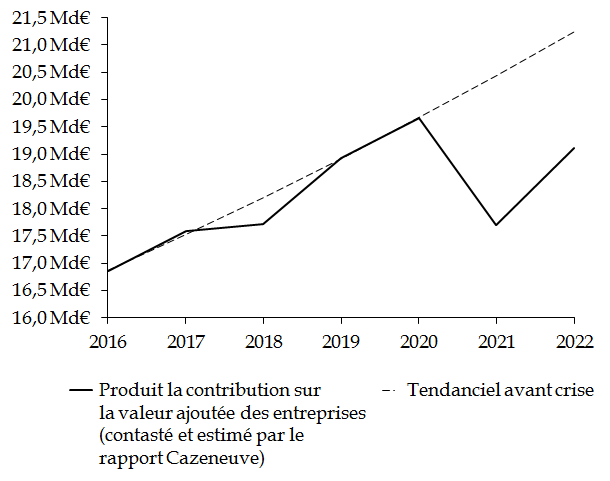

Il en va ainsi, notamment, des recettes tirées de la contribution sur la valeur ajoutée des entreprises (CVAE). En effet, celle-ci est reversée aux collectivités territoriales sur une période échelonnée de deux ans.

D'après les estimations, révisées au 30 septembre 2020, du député Jean-René Cazeneuve 69 ( * ) , les recettes de CVAE devraient - en incluant la part revenant actuellement aux régions que l'article 3 du présent projet de loi de finances propose de supprimer - se contracter de 10 % en 2021, soit une baisse d'environ 2 milliards d'euros.

Évolution du produit de la contribution sur la

valeur

ajoutée des entreprises

Source : commission des finances (d'après les estimations de Jean-René Cazeneuve)

Or, le rapporteur général observe que, contrairement aux moindres recettes fiscales et domaniales supportées par les collectivités locales en 2020, celles à venir n'ont fait l'objet que d'une réponse partielle à ce stade .

Ainsi, il est proposé dans le projet de loi de finances pour 2021 de substituer une fraction de TVA à la part de CVAE revenant actuellement aux régions et qui serait calculée en référence au produit de la contribution en 2020. Dans ce contexte, les pertes à venir des régions seraient comme « annulées » par la suppression de l'impôt . Toutefois, celles que devraient subir les communes et leurs groupements ne feraient, pour l'instant, l'objet d' aucune mesure de compensation ou de soutien .

Par ailleurs, la commission des finances a eu l'occasion de noter dès le début de la mise en oeuvre des mesures de confinement 70 ( * ) que les collectivités locales sont exposées à une contraction de leurs recettes fiscales et domaniales mais, également, du produit des ventes et des services .

Ces recettes représentaient, en 2018, 9 milliards d'euros pour les communes et 8 milliards d'euros pour les intercommunalités soit, en moyenne, 11,6 % de leurs recettes de fonctionnement.

Or, elles ne sont pas couvertes par les dispositions de compensation introduites en loi de finances rectificative.

Enfin, il est utile de rappeler que le Sénat a participé à l'obtention d'une plus juste compensation des moindres recettes supportées par Île-de-France Mobilités, tout en considérant que la situation des autorités organisatrices de la mobilité (AOM) restait un sujet de préoccupation.

En effet, les moindres recettes tarifaires (vente de tickets) n'ont pas fait l'objet de mesures de compensation à l'occasion des trois premières lois de finances rectificative pour 2020.

Cette demande est restée forte pour les associations d'élus et le groupement des autorités responsables de transport d'autant plus que les seules pertes de recettes tarifaires pourraient s'élever à 2 milliards d'euros.

Finalement, le quatrième projet de loi de finances rectificative pour 2020 prévoit un dispositif d'avances remboursables en faveur d'IDFM et des autres AOM. L'examen à venir devra, toutefois, permettre d'identifier s'il répond bien aux besoins identifiés.

De façon générale, l'examen du présent projet de loi de finances pourrait être l'occasion pour le rapporteur général de soutenir des propositions visant à préserver les recettes des collectivités , tandis que la commission des finances restera particulièrement vigilante concernant l'évolution des dépenses des départements au cours des prochains mois.

En tout état de cause, le scénario budgétaire gouvernemental pour 2021 apparaît gravement compromis par le reconfinement .

* 66 Rapport économique, social et financier pour 2020, p. 94.

* 67 Unédic, « Situation financière de l'Assurance chômage pour 2020-2021 », 21 octobre 2020, p. 10.

* 68 Voir le commentaire de l'article 10 figurant dans le rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022.

* 69 Jean-René Cazeneuve, « Impact de la crise du covid-19 sur les finances locales - Baromètre n° 2 au 30 septembre 2020 », 20 octobre 2020.

* 70 Note de conjoncture et de suivi du plan d'urgence face à la crise sanitaire de Vincent Éblé et Albéric de Montgolfier, alors Président et rapporteur général de la commission des finances du Sénat, 26 mars 2020.