Rapport général n° 138 (2020-2021) de M. Jean-Marie MIZZON , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (608 Koctets)

Synthèse du rapport (255 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. L'ADOPTION DU CADRE FINANCIER PLURIANNUEL

2021-2027 DÉTERMINE LA TRAJECTOIRE DE LA CONTRIBUTION FRANÇAISE

AU BUDGET EUROPÉEN

-

A. LA CRISE SANITAIRE A BOUSCULÉ LE COURS DES

NÉGOCIATIONS DU PROCHAIN CADRE FINANCIER PLURIANNUEL

-

1. Dès 2020, le budget européen a

été mobilisé en urgence pour répondre aux

difficultés économiques résultant de la crise

-

2. L'accord du Conseil européen sur le cadre

financier pluriannuel et l'instrument de relance « Next Generation

EU » marque un tournant budgétaire et politique

-

3. Des interrogations persistent néanmoins

sur la mise en oeuvre du CFP et du plan de relance européen

-

1. Dès 2020, le budget européen a

été mobilisé en urgence pour répondre aux

difficultés économiques résultant de la crise

-

B. LE FINANCEMENT DU PLAN DE RELANCE

EUROPÉEN CRISTALLISE LE DÉBAT SUR L'INTRODUCTION DE NOUVELLES

RESSOURCES PROPRES

-

C. LE PROJET DE BUDGET EUROPÉEN POUR 2021

EST SUSCEPTIBLE D'ÊTRE REMANIÉ

-

A. LA CRISE SANITAIRE A BOUSCULÉ LE COURS DES

NÉGOCIATIONS DU PROCHAIN CADRE FINANCIER PLURIANNUEL

-

II. DANS CE CONTEXTE, L'ÉVALUATION DU

MONTANT DE LA CONTRIBUTION DE LA FRANCE CONSTITUE UN EXERCICE DE HAUTE VOLTIGE

-

I. L'ADOPTION DU CADRE FINANCIER PLURIANNUEL

2021-2027 DÉTERMINE LA TRAJECTOIRE DE LA CONTRIBUTION FRANÇAISE

AU BUDGET EUROPÉEN

-

EXAMEN EN COMMISSION

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME II Fascicule 2 |

|

AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

1 . Pour l'exercice 2021, la contribution totale de la France au budget de l'Union européenne est estimée à 28,5 milliards d'euros , en additionnant le montant du prélèvement sur recettes au profit de l'Union européenne, évalué à 26,9 milliards d'euros , et les droits de douane nets versés par la France, estimés à 1,6 milliard d'euros .

2. L'année 2021 constitue une année charnière pour la contribution française. Premier exercice budgétaire du nouveau cadre financier pluriannuel (CFP), son montant dépend directement de l'issue des négociations relatives au règlement financier du prochain CFP , et de l'adoption de la nouvelle décision relative au système des ressources propres de l'Union européenne (DRP) . Or, après deux ans de négociations difficiles, la crise sanitaire a bousculé le cours des discussions visant à définir le budget pluriannuel de l'Union européenne pour les années 2021 à 2027.

3. Dans ce contexte , l'accord du Conseil européen obtenu le 21 juillet dernier marque un tournant politique et budgétaire majeur , en ce qu'il définit, d'une part, un CFP « socle » s'appuyant sur les dernières avancées des négociations et, d'autre part, en ce qu'il détermine le budget et le fonctionnement d'un instrument de relance intitulé « Next Generation EU » . Aux termes de cet accord entre les 27 États membres, le CFP « socle » s'élèvera à 1 074,3 milliards d'euros (prix 2018) en crédits d'engagement, et il sera complété par l'instrument de relance dont l'enveloppe sera de 750 milliards d'euros . Cette dernière se répartira entre des prêts (360 milliards d'euros) et des subventions (390 milliards d'euros) . Au sein de cet instrument de relance, la totalité des prêts et l'essentiel des subventions (312,5 milliards sur les 390 milliards) seront logés au sein d'un nouveau programme appelé « facilité pour la reprise et la résilience » , dont les modalités d'allocation et de décaissement des crédits diffèrent des règles habituellement applicables aux fonds structurels européens.

4. Pièce maîtresse de l'instrument de relance, la « facilité pour la reprise et la résilience » devrait allouer à la France une enveloppe estimée à 40 milliards d'euros courants, soit 37,5 milliards d'euros constants (prix de 2018). Ce montant reste cependant évaluatif, dans la mesure où les crédits effectivement versés dépendront de critères macroéconomiques visant à refléter la capacité de rebond des économies des États membres après la crise . En outre, le décaissement des crédits sera conditionné au respect de « cibles » et « d'étapes clés » , qui feront l'objet d'une évaluation par la Commission européenne.

5. Le financement du plan de relance européen cristallise le débat sur l'introduction de nouvelles ressources propres . En effet, le plan de relance européen sera financé par un emprunt de la Commission européenne sur les marchés, au nom de l'ensemble des États membres. Le remboursement de cet emprunt ne sera effectif qu'à compter de 2028 . Or, en l'absence de l'introduction de nouvelles ressources propres, ce remboursement pourrait se traduire par une hausse annuelle moyenne de la contribution de la France de 2,5 milliards d'euros .

Si le Conseil européen de juillet dernier a fait de l'introduction de nouvelles ressources propres une priorité pour contenir la progression des contributions nationales, force est de constater que les pistes évoquées ne font pas consensus à l'heure actuelle .

6. Malgré l'accord du Conseil européen du 21 juillet, sa mise en oeuvre est actuellement suspendue aux négociations entre le Parlement européen et le Conseil , en raison de divergences persistantes sur le niveau de crédits de certains programmes et de l'introduction d'une conditionnalité des fonds européens liée au respect de l'État de droit. Compte tenu de ces points de désaccord sur le volet « dépenses » du CFP, le Conseil de l'Union européenne n'a pas encore pu adopter la proposition de décision relative au système des ressources propres (DRP) telle qu'issue de l'accord du 21 juillet. Par conséquent, le processus de ratification de la DRP par l'ensemble des États membres ne peut être initié, privant ainsi la Commission européenne de base juridique l'autorisant à lever des ressources sur les marchés financiers dans le cadre du plan de relance .

7. Compte tenu des incertitudes quant à l'entrée en vigueur du CFP et de la nouvelle DRP au 1 er janvier 2021, la procédure d'examen du projet de budget de l'Union européenne pour 2021 se poursuit , mais reste conditionnée à l'aboutissement des négociations sur le CFP.

8. Dans ce contexte perturbé, tant par les négociations budgétaires en cours, que par les perspectives économiques incertaines en raison des conséquences économiques de la crise sanitaire, l'évaluation du montant de la contribution de la France au budget européen pour 2021 constitue un exercice de haute voltige, et très aléatoire . Toutefois, ce constat ne peut pas occulter le fait qu'une part significative de la hausse du montant du PSRUE résulte du renoncement à la défense de la suppression intégrale du système des rabais lors des négociations du Conseil européen de juillet dernier.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne.

I. L'ADOPTION DU CADRE FINANCIER PLURIANNUEL 2021-2027 DÉTERMINE LA TRAJECTOIRE DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN

A. LA CRISE SANITAIRE A BOUSCULÉ LE COURS DES NÉGOCIATIONS DU PROCHAIN CADRE FINANCIER PLURIANNUEL

1. Dès 2020, le budget européen a été mobilisé en urgence pour répondre aux difficultés économiques résultant de la crise

Les conséquences économiques de la crise sanitaire ont nécessité une mobilisation significative du budget de l'Union européenne au cours du premier semestre de l'année 2020.

Ainsi, le 13 mars dernier, la Commission européenne a présenté un premier paquet de mesures visant à apporter des liquidités aux États membres. Celui-ci était composé essentiellement de deux volets :

- l'élargissement du champ d'action du fonds de solidarité de l'Union européenne (FSUE) pour financer des mesures liées à une crise de santé publique, portant l'enveloppe mobilisable à hauteur de 800 millions d'euros en 2020 ;

- une « initiative d'investissement en réponse au Coronavirus » (CRII), dont l'objectif est de permettre de dégager rapidement des crédits européens dédiés à la politique de cohésion pour financer les dépenses urgentes nécessaires pour faire face à la crise.

Concrètement, cette initiative repose sur le fait d'autoriser les États membres à ne pas restituer l'enveloppe de préfinancements reçus, mais non dépensés en 2019 . Ainsi, sur la base des préfinancements reçus en 2019, la Commission estime que les États membres auraient dû rembourser 8 milliards d'euros environ d'ici à la fin du mois de juin 2020. Associé au cofinancement du budget de l'Union européenne, la Commission évalue à 37 milliards d'euros le montant total du soutien budgétaire issu du budget de l'Union européenne.

Ce premier train de mesures a été complété le 2 avril dernier par « l'initiative d'investissement en réponse au Coronavirus + » (CRII +), qui contient les principales mesures suivantes :

- la possibilité d'opérer des transferts entre les trois fonds de la politique de cohésion - fonds européen de développement régional (FEDER), fonds social européen (FSE) et le fonds de cohésion - et entre catégories de régions ;

- un taux de cofinancement de 100 % provenant du budget de l'Union européenne pour les demandes de paiement déclarées entre le 1 er juillet 2020 et le 30 juin 2021. Cette mesure constitue une dérogation au principe de cofinancement des dépenses de la politique de cohésion, ce qui a permis un versement anticipé de 5,1 milliards d'euros en 2020 1 ( * ) ;

- l'allègement des obligations administratives liées à la gestion des fonds structurels, se traduisant, par exemple, par le report de la date limite pour la soumission des rapports annuels de l'exercice 2019, de l'élargissement de la possibilité d'utiliser une méthode d'échantillonnage non statistique dans le cadre de l'audit, ou encore de l'assouplissement des exigences en matière de concentration thématique ;

- des dispositions sectorielles, notamment avec le fonds européen d'aide aux plus démunis (FEAD) et le fonds européen pour les affaires maritimes et la pêche (FEAMP).

En outre, l'initiative « CRII + » a été complétée par l'activation de l'instrument d'aide d'urgence prévu par l'article 122 du traité sur le fonctionnement de l'Union européenne (TFUE), et qui permet d'accorder des subventions à un État membre connaissant des difficultés en raison de catastrophes naturelles ou d'évènements exceptionnels. Dans le cadre de la crise sanitaire, la mobilisation de cet instrument vise à compléter les dépenses réalisées pour l'achat et la distribution de matériel médical, l'installation d'hôpitaux de campagne, et le transfert de patients.

Outre les ajustements habituels en cours d'exercice, l'ensemble des mesures budgétaires prises en réponse à la crise de la Covid-19 a été traduit par la présentation de dix budgets rectificatifs par la Commission européenne, dont huit d'entre eux ont déjà été adoptés.

2. L'accord du Conseil européen sur le cadre financier pluriannuel et l'instrument de relance « Next Generation EU » marque un tournant budgétaire et politique

Alors que les discussions relatives au prochain cadre financier pluriannuel de l'Union européenne, initiées en mai 2018 par la Commission européenne, peinaient à aboutir depuis plusieurs mois, la crise sanitaire a redistribué les cartes d'une négociation difficile.

a) Avant la crise sanitaire, une négociation au point mort

Pour mémoire, « le cadre financier pluriannuel vise à assurer l'évolution ordonnée des dépenses de l'Union dans la limite de ses ressources propres. [...] Le budget annuel de l'Union respecte le cadre financier pluriannuel » 2 ( * ) . Ainsi, il définit une programmation pluriannuelle des finances de l'Union européenne, et fixe des plafonds annuels maximaux de dépenses juridiquement contraignants.

Le cadre financier pluriannuel (CFP) est adopté au terme d'une procédure législative spéciale , requérant l'unanimité au Conseil, après approbation du Parlement européen qui se prononce à la majorité de ses membres.

Cette procédure diffère de celle en vigueur en matière de ressources propres . En effet, aux termes de l'article 311 du TFUE, la décision relative au système des ressources propres (DRP) est adoptée à l'unanimité par le Conseil, après consultation du Parlement européen, puis approuvée par les États membres selon leurs règles constitutionnelles respectives.

Le 2 mai 2018 , la Commission européenne a présenté ses propositions relatives au prochain CFP, initiant ainsi le cycle de négociations.

Elle avait alors proposé un plafond de dépenses fixé à 1 134 milliards d'euros (prix 2018) en crédits d'engagement, soit 1,11 % du revenu national brut (RNB) de l'Union européenne . Elle a ensuite décliné ses propositions sectorielles, pour chacune des rubriques du cadre financier pluriannuel 2021 2027.

En construisant ses propositions autour de la notion de « valeur ajoutée européenne » , la Commission européenne avait alors souhaité promouvoir budgétairement de nouvelles priorités, telles que la recherche, la sécurité, le contrôle des frontières, ou encore Erasmus.

Si ces nouvelles priorités s'inscrivaient dans la lignée de celles évoquées par le Président de la République, Emmanuel Macron, lors de son discours de la Sorbonne du 26 septembre 2017 , elles ont fait l'objet de plusieurs critiques en raison des baisses de crédits proposées pour les politiques traditionnelles , telles que la politique agricole commune (PAC), la politique maritime et la politique de cohésion.

Dans cette perspective, le Sénat s'est d'ailleurs mobilisé dès le début des négociations pour affirmer le caractère prioritaire de ces politiques pour le soutien au développement des territoires, et a adopté plusieurs résolutions européennes en ce sens 3 ( * ) .

Propositions de la Commission européenne de mai

2018

pour le CFP 2021-2027

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

CFP 2014-2020** |

CFP 2021-2027 |

Évolution |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

116,36 |

166,30 |

43 % |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

387,25 |

391,97 |

1 % |

|

Fonds européen de développement régional |

196,56 |

200,62 |

2 % |

|

Fonds de cohésion |

75,85 |

41,37 |

- 45 % |

|

Fonds social européen |

96,22 |

89,69 |

- 7 % |

|

Erasmus |

13,70 |

26,37 |

92 % |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

399,61 |

336,62 |

- 16 % |

|

Fonds européen agricole de garantie (FEAGA) |

286,14 |

254,25 |

- 11 % |

|

Fonds européen agricole de développement rural (FEADER) |

96,71 |

70,04 |

- 28 % |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

6,24 |

5,45 |

- 13 % |

|

Rubrique 4 « Migration et Gestion des frontières » |

10,05 |

30,83 |

207 % |

|

Rubrique 5 « Résilience, sécurité et défense »* dont : |

1,96 |

24,32 |

- |

|

Fonds européen de défense |

- |

11,45 |

- |

|

Rubrique 6 « Le voisinage et le monde » |

96,30 |

108,23 |

13 % |

|

Rubrique 7 « Administration publique » |

70,79 |

75,60 |

7 % |

|

Total |

1 082,32 |

1 134,58 |

5 % |

* La rubrique 5 était intitulée « Sécurité et défense » dans le CFP 2014-2020.

** à 27 États membres et incluant le FED.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : tableau simplifié à partir des données issues de la communication de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et d'une note du secrétariat de la commission des budgets du Parlement européen intitulée « A preliminary analysis of President Michel's figures », en date du 18 février 2020

Outre les divergences entre les États membres sur les nouvelles priorités à financer , les négociations ont été pénalisées par les désaccords entre les États dits « contributeurs nets » qui, à la faveur du retrait du Royaume-Uni de l'Union européenne, étaient favorables à une réduction du niveau de dépenses de l'Union européenne, et les États dits « bénéficiaires nets » qui soutenaient une mobilisation accrue du budget européen. À cet égard, la France se caractérise par une situation atypique dans la mesure où elle est à la fois contributrice nette, mais parmi les premiers bénéficiaires des dépenses européennes en volume.

b) L'urgence de la crise sanitaire a favorisé un dénouement des négociations avec l'accord au Conseil européen du 21 juillet 2020

Dès le début de la crise sanitaire, en mars, la Commission européenne a annoncé qu'elle présenterait de nouvelles orientations modifiant ses propositions de mai 2018 , afin d'intégrer dans le prochain budget pluriannuel de l'Union des soutiens budgétaires permettant de faire face à la crise économique.

Outre la question du CFP, celle de la mise en place d'un instrument commun d'émission de dette a été posée dans le débat public , avec pour objectif de réduire les divergences de coût de l'emprunt entre les États membres. Dans cette perspective, une première étape a été franchie lors du Conseil européen du 23 avril, qui a acté le principe de la mise en oeuvre d'un fonds de relance , en précisant qu'il devra être intégrer au CFP 2021-2027.

Sans attendre les nouvelles propositions de la Commission européenne, une initiative franco-allemande pour la relance a été présentée le 18 mai, soutenant la création d'un instrument temporaire de 500 milliards d'euros de « dépenses budgétaires » , et non de prêts, pour soutenir les États membres les plus fragilisés par la crise.

Enfin, la Commission européenne a présenté le 27 mai une proposition révisée du CFP pour les années 2021-2027 s'articulant autour de deux volets :

- un CFP dit « socle », en s'appuyant sur les avancées réalisées par les négociations avant la crise sanitaire ;

- un instrument de relance appelé « Next Generation EU » , dont les crédits viendront abonder les rubriques budgétaires du CFP « socle », mais feront l'objet d'un financement distinct , c'est-à-dire par les ressources empruntées sur les marchés financiers par la Commission européenne, au nom des États membres.

La Commission européenne a proposé que cet instrument de relance, doté d'une enveloppe de 750 milliards d'euros , soit réparti entre :

- des prêts ( 250 milliards d'euros ), qui devront être remboursés par les États membres qui les souscrivent ;

- des subventions ( 500 milliards d'euros ) qui seront remboursées par l'ensemble des États membres, quel que soit le montant qui leur est attribué, en fonction de la quote-part de leur revenu national brut (RNB) dans celui de l'Union européenne.

En termes de programmation budgétaire , l'instrument de relance est divisé en deux compartiments :

- les programmes du CFP existants tel que, par exemple, le fonds européen agricole pour le développement rural (FEADER), ou nouvellement créé tels que le fonds de transition juste (FTJ). Ces crédits seront déployés selon les règles habituelles des fonds structurels européens ;

- la facilité pour la reprise et la résilience (FRR) , qui est un nouvel instrument réunissant l'ensemble des prêts de l'instrument de relance et la majeure partie des subventions de celui-ci, s'élevant respectivement à 250 milliards d'euros et 310 milliards d'euros, soit 560 milliards d'euros , dans la proposition révisée de la Commission européenne.

Nouvelles propositions de la Commission

européenne

pour le CFP 2021-2027 avec l'instrument de

relance

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

Propositions de mai 2018 CFP 2021-2027 |

Propositions de mai 2020 CFP 2021-2027 avec l'instrument « Next Generation EU » |

|||

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

||

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

166,30 |

140,66 |

69,80 |

210,46 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

391,97 |

374,46 |

610,00 |

984,46 |

|

Fonds européen de développement régional |

200,62 |

196,89 |

- |

196,89 |

|

Fonds de cohésion |

41,37 |

40,68 |

- |

40,68 |

|

Fonds social européen |

89,69 |

86,28 |

- |

86,28 |

|

Erasmus |

26,37 |

24,60 |

- |

24,60 |

|

Facilité pour la reprise et la résilience |

- |

0,7 |

560,00* |

560,7 |

|

« REACT-UE » |

- |

- |

50,00 |

50,00 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

336,62 |

357,03 |

45,00 |

402,03 |

|

Fonds européen agricole de garantie (FEAGA) |

254,25 |

258,25 |

- |

258,25 |

|

Fonds européen agricole de développement rural (FEADER) |

70,04 |

75,01 |

15,00 |

90,01 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,45 |

5,93 |

- |

5,93 |

|

Fonds pour une transition juste |

- |

10,00 |

30,00 |

40,00 |

|

Rubrique 4 « Migration et Gestion des frontières » |

30,83 |

31,12 |

- |

31,12 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

24,32 |

19,42 |

9,70 |

29,12 |

|

Fonds européen de défense |

11,45 |

8,00 |

- |

8,00 |

|

Rubrique 6 « Le voisinage et le monde » |

108,93 |

102,71 |

15,50 |

118,21 |

|

Rubrique 7 « Administration publique » |

75,60 |

74,60 |

- |

74,60 |

|

Total |

1 134,58 |

1 100,00 |

750,00 |

1 850,00 |

* dont 250 milliards d'euros de prêts.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : tableau simplifié à partir des données issues des communications de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et du 27 mai 2020 (COM(2020) 442 final)

Cette proposition a constitué une base de discussion lors du Conseil européen des 17 à 21 juillet , dans un contexte de fortes attentes des citoyens européens quant à la réponse budgétaire apportée à la crise , compte tenu de l'ampleur des conséquences économiques de celle-ci, et du manque de visibilité sur l'horizon d'un retour à un fonctionnement normal des économies européennes.

Le rapporteur souligne que le Conseil européen de juillet a constitué un tournant historique majeur dans la conduite de ces négociations budgétaires. Alors que les divergences entre les États membres semblaient irréconciliables depuis plus de deux ans , la nécessité absolue de parvenir à un accord, tant pour des motifs économiques, budgétaires et sociaux, que pour la crédibilité de l'Union européenne, a permis de dépasser les désaccords.

Les 27 États membres se sont accordés sur un CFP « socle » dont le montant s'élève à 1 074 milliards d'euros 4 ( * ) en crédits d'engagement , et 1 061 milliards d'euros en crédits de paiement , et ils ont conservé l'enveloppe de 750 milliards d'euros dédiée à l'instrument de relance.

Accord du Conseil européen du 21 juillet 2020 sur le CFP 2021-2027 et l'instrument de relance

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

Accord du 21 juillet 2020 entre les États membres |

|||

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

132,8 |

10,6 |

143,4 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

377,8 |

721,9 |

1 099,7 |

|

Fonds européen de développement régional |

200,4 |

- |

200,4 |

|

Fonds de cohésion |

42,6 |

- |

42,6 |

|

Fonds social européen |

88,0 |

- |

88,0 |

|

Erasmus |

21,2 |

- |

21,2 |

|

Facilité pour la reprise et la résilience |

- |

672,5* |

672,5 |

|

REACT-EU |

- |

47,5 |

47,5 |

|

RescEU |

1,1 |

1,9 |

3 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

356,4 |

17,5 |

373,9 |

|

Fonds européen agricole de garantie (FEAGA) |

258,6 |

- |

258,6 |

|

Fonds européen agricole de développement rural (FEADER) |

77,9 |

7,5 |

85,4 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,4 |

- |

5,4 |

|

Fonds pour une transition juste |

7,5 |

10 |

17,5 |

|

Rubrique 4 « Migration et Gestion des frontières » |

22,7 |

- |

22,7 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

13,2 |

- |

13,2 |

|

Fonds européen de défense |

7,0 |

- |

7,0 |

|

Rubrique 6 « Le voisinage et le monde » |

98,4 |

- |

98,4 |

|

Rubrique 7 « Administration publique » |

73,1 |

- |

73,1 |

|

Total |

1074,3 |

750 |

1824,3 |

* dont 360 milliards d'euros de prêts

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : direction du budget, à partir des conclusions du Conseil européen des 17 au 21 juillet 2020.

S'agissant du CFP « socle », le rapporteur note que ce niveau de dépenses est proche, mais inférieur, à celui qui avait été proposé lors du Conseil européen du 19 février 2020 et qui s'élevait à 1 095 milliards d'euros environ. Certes, comme l'indiquent les conclusions du Conseil européen de juillet, ce montant « est à placer dans le contexte de l'ambitieux effort pour la relance en Europe », indiquant ainsi qu'un CFP « socle » plus réduit peut être compensé par des dépenses accrues financées par l'instrument de relance.

Le rapporteur rappelle toutefois que ces deux outils budgétaires ne sont pas réellement interchangeables . En effet, dans le cas du CFP « socle », les dépenses sont financées par les ressources de l'Union qui pourront être mobilisées au cours des années 2021 à 2027 . Dans le cadre de l'instrument de relance, les dépenses engagées devront être remboursées par l'Union européenne entre 2028 et 2058 , selon des modalités qui restent encore à préciser ( cf. ci-après ).

S'agissant de l'instrument de relance, le Conseil européen a acté le principe d'un financement par l'endettement , ce qui constitue une innovation budgétaire majeure pour l'Union européenne. En revanche, il a modifié la répartition entre les prêts et les subventions de façon substantielle. Ainsi, les 750 milliards d'euros se répartissent entre 360 milliards d'euros de prêts , et 390 milliards d'euros de subventions , ce qui constitue un compromis en faveur des pays « frugaux » , tels que les Pays-Bas, la Suède, le Danemark et l'Autriche, qui étaient initialement opposés à la mise en place d'une capacité d'endettement commune.

Lors de son audition, la direction du budget a confirmé au rapporteur que la France, à ce jour, n'envisageait pas de recourir aux prêts octroyés au titre de l'instrument de relance.

Enfin, conformément à la proposition révisée de la Commission européenne, la « facilité pour la reprise et la résilience » (FRR) constitue la principale composante de l'instrument de relance .

Aux termes de l'accord de juillet, la FRR comprend l'intégralité des prêts de l'instrument de relance ( 360 milliards d'euros ) et les subventions qui ne transitent pas par les autres programmes du CFP ( 312,5 milliards sur les 390 milliards d'euros ). Son objectif est de cofinancer une partie des dépenses engagées par les États membres pour financer les investissements et les réformes structurelles en réponse à la crise liée à la covid-19.

La clé d'allocation des crédits de la FRR a significativement évolué au cours des négociations lors du Conseil européen du 21 juillet dernier .

Dans la proposition révisée de la Commission européenne, il était initialement prévu que les États membres reçoivent une contribution calculée selon la population de l'État membre, en proportion inverse du produit intérieur brut par habitant, et sur la base du taux de chômage constaté entre 2015 et 2019 5 ( * ) . Cette clé d'allocation permettait à la France d'être le troisième bénéficiaire de ce dispositif , à hauteur de 32,2 milliards d'euros environ 6 ( * ) . Toutefois, elle ne permettait ni de tenir compte des effets de la crise sanitaire sur le PIB des États membres au cours de l'année 2020, ni de l'éventuel rebond économique des États membres après la crise.

Par conséquent, le Conseil européen a modifié cette clé d'allocation , en distinguant deux phases :

- 70 % des subventions fournies par la FRR seront engagés en 2021 et 2022 et alloués selon la clé initialement proposée par la Commission européenne ;

- les 30 % restants seront engagés avant 2023 en remplaçant le critère du taux de chômage observé entre 2015 à 2019 par celui de la perte de PIB en 2020 et la perte de PIB cumulée entre 2020 et 2021 , afin de mieux tenir compte des effets économiques de la crise sanitaire.

Ainsi, contrairement aux crédits qui transiteront par les autres programmes du budget européen, la FRR présente l'intérêt majeur de concentrer en début de programmation l'engagement de ces dépenses , avec l'objectif de mieux accompagner la reprise économique. Toutefois, le rapporteur relève que ce calendrier reste en décalage par rapport à la mise en oeuvre des plans de relance nationaux ( cf. ci-après ).

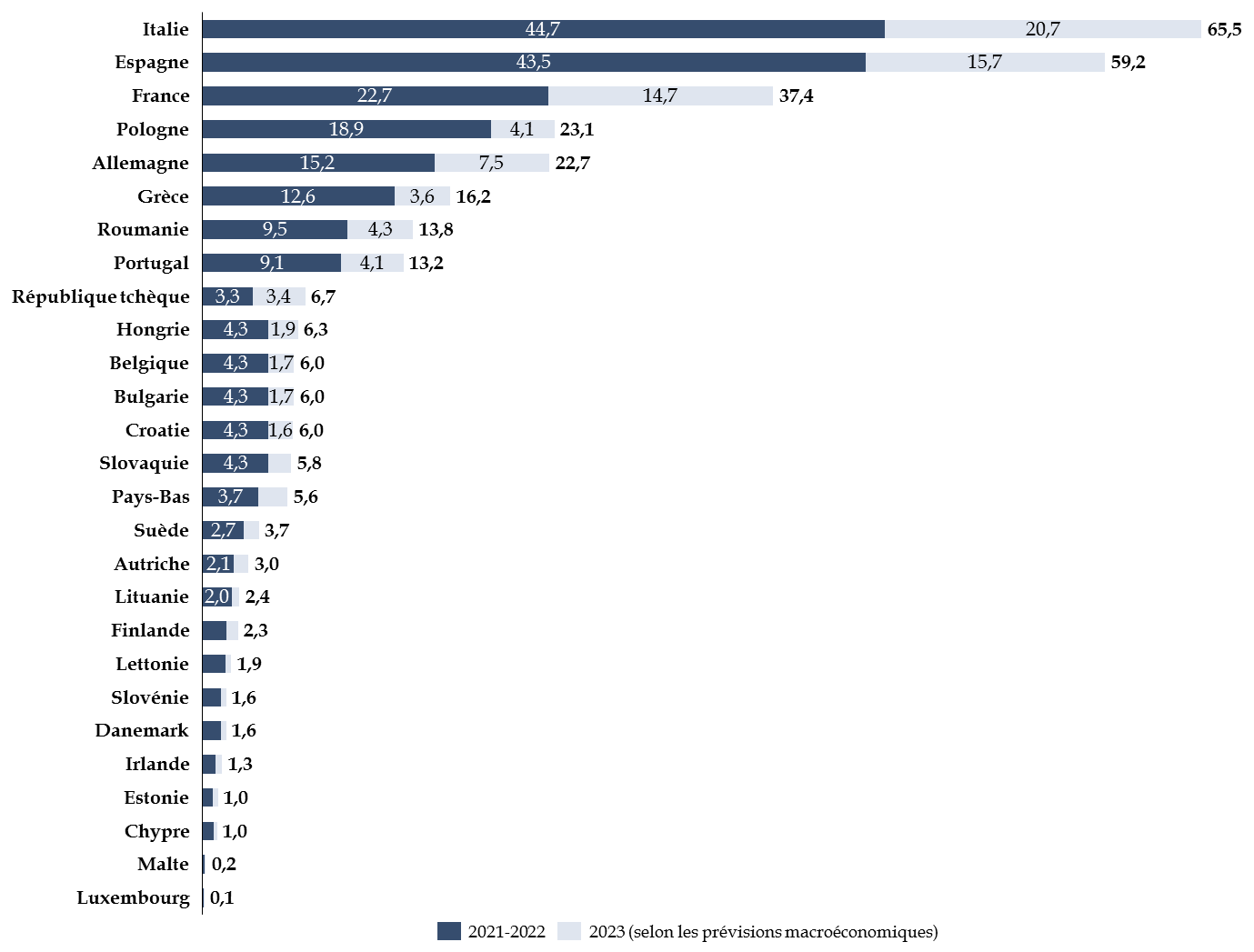

Répartition des subventions de la « facilité pour la reprise et la résilience »

(en milliards d'euros, prix 2018)

Source : Commission européenne

Cette nouvelle modalité de répartition est favorable à la France qui, d'après les dernières estimations macroéconomiques, devrait ainsi bénéficier d'une enveloppe de 40 milliards d'euros courants au titre de la FRR, soit 37,4 milliards d'euros constants 7 ( * ) .

Le rapporteur rappelle qu'il ne s'agit que d'un montant estimatif , dans la mesure où l'enveloppe effectivement versée dépendra de données macroéconomiques qui ne seront connues qu'en avril 2022, et qui reflèteront l'évolution du produit intérieur brut (PIB) français par rapport à celle de ses voisins européens.

Le rapporteur souligne toutefois que, si cette nouvelle clé permettra de mieux soutenir les États membres qui seront durablement touchés par la crise, elle contribuera à augmenter les subventions au bénéfice de ceux dont les réformes structurelles et les investissements auront le moins produit leurs effets .

3. Des interrogations persistent néanmoins sur la mise en oeuvre du CFP et du plan de relance européen

L'accord trouvé lors du Conseil européen des 17 au 21 juillet dernier ne constitue qu' une première étape dans la mise en oeuvre du CFP pour les années 2021 à 2027 et de l'instrument de relance.

Premièrement, le rapporteur rappelle que la mise en oeuvre de cet accord entre les États membres est actuellement suspendue aux négociations entre le Parlement européen et le Conseil, en vue d'une entrée en vigueur au 1 er janvier 2021.

S'agissant du règlement financier du CFP, le Parlement européen s'est opposé à l'accord entre les États membres , et a présenté, dans sa résolution du 23 juillet 2020, plusieurs grandes priorités qu'il souhaite défendre pour le CFP 2021-2027 :

- l'augmentation du budget de certains programmes , notamment les programmes en faveur de la recherche, de l'environnement, de la jeunesse (Erasmus +) et de la santé ;

- l'engagement sur une révision du système de ressources propres de l'UE, en vue de l'intégration de nouvelles ressources propres, telles qu'une ressource fondée sur l'émission de quotas carbone, l'introduction d'un mécanisme d'ajustement carbone aux frontières, une taxe numérique, ou encore une taxe sur les transactions financières ;

- le renforcement, au profit du Parlement, de la gouvernance des recettes affectées externes , notamment dans le cadre de la mise en oeuvre du plan de relance « Next Generation EU » ;

- l'adoption d'un règlement sur la conditionnalité en matière d'État de droit.

Le rôle du Parlement européen dans la négociation du CFP

À la différence de la procédure budgétaire annuelle au cours de laquelle il est pleinement associé à l'élaboration du budget, le rôle du Parlement européen dans la négociation du CFP se limite en principe à l'approbation, à la majorité de ses membres, du règlement établissant le cadre financier , résultant de l'accord du Conseil européen, sans pouvoir d'amendement.

Il est également consulté par le Conseil avant l'adoption de la décision ressources propres (...), et doit enfin approuver l'accord interinstitutionnel sur la discipline budgétaire, la coopération en matière budgétaire et la bonne gestion financière, prévoyant des dispositions complémentaires relatives au cadre financier pluriannuel et aux instruments spéciaux (...).

Source : annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne »

Concernant l'augmentation des crédits dédiés à certains programmes , les États membres ont déjà fait valoir qu'il n'existait pas de marges de manoeuvre pour les augmenter , compte tenu des difficultés rencontrées au cours des derniers mois afin de parvenir à un accord lors du Conseil européen de juillet dernier.

S'agissant de la conditionnalité en matière d'État de droit , la Commission européenne avait déjà proposé en mai 2018 d'introduire un mécanisme visant à renforcer la protection du budget européen contre les risques financiers liés à des défaillances généralisées de l'État de droit dans les États membres. Cette approche consistait ainsi à sanctionner un manquement aux valeurs de l'Union européenne, dès lors qu'il se traduirait par une atteinte à la bonne gestion financière des deniers de l'Union européenne .

L'introduction d'un tel mécanisme permet de contourner les difficultés associées à la mise en oeuvre de l'article 7 du traité sur l'Union européenne (TUE) . En effet, cet article permet à l'Union européenne de sanctionner un État membre qui ne respecterait pas les valeurs communes définies à l'article 2 du même traité, et de suspendre certains droits, tels que celui du droit de vote de l'État membre au Conseil de l'Union européenne. Si la procédure prévue à l'article 7 du TUE a été enclenchée à l'encontre de la Pologne en 2017 et de la Hongrie en 2018 , elle n'a encore jamais aboutie.

La France soutient l'introduction d'un tel mécanisme de conditionnalité depuis le début des négociations. En 2018, la France s'était même exprimée en faveur d'un dispositif plus ambitieux , en estimant que « cette conditionnalité, contrepartie de la solidarité financière européenne qui s'exprime via le budget de l'Union, devra s'élargir à la convergence fiscale et sociale par un plus fort ancrage dans le Semestre européen » 8 ( * ) .

Or, l'introduction de cette conditionnalité constitue un point de blocage pour plusieurs États membres, en particulier la Pologne et la Hongrie, compte tenu des critiques dont ces deux pays ont déjà fait l'objet dans le cadre de la procédure prévue par l'article 7 du TUE, et des montants élevés des crédits européens qui devraient leur être alloués dans le prochain CFP .

Compte tenu de ces points de désaccord sur le volet « dépenses » du CFP, le Conseil de l'Union européenne n'a pas encore pu adopter la proposition de décision relative au système des ressources propres (DRP) telle qu'issue de l'accord du 21 juillet. Par conséquent, le processus de ratification de la DRP par l'ensemble des États membres ne peut être initié, privant ainsi la Commission européenne de base juridique l'autorisant à lever des ressources sur les marchés financiers dans le cadre du plan de relance .

Deuxièmement, des interrogations subsistent quant à la gouvernance et au décaissement des crédits de l'instrument de relance , et plus précisément celle de la « facilité pour la reprise et la résilience » (FRR).

En effet, aux termes de l'accord du 21 juillet, l'allocation des crédits de la FRR nécessite que les États membres présentent à la Commission européenne des plans nationaux détaillant leurs programmes de réformes et d'investissement pour les années 2021 à 2023 (le « plan national de relance et de résilience », PNRR). La Commission européenne dispose ensuite d'un délai de deux mois pour évaluer ces plans , et examiner leur cohérence avec les recommandations par pays réalisées dans le cadre du Semestre européen. L'évaluation des plans est ensuite approuvée par le Conseil statuant à la majorité qualifiée , dans un délai de quatre semaines après la proposition de la Commission européenne.

S'agissant du décaissement des crédits de la FRR, celui-ci s'étalera entre 2021 et 2026 , « au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et étapes clés (« milestones » qualitatives) » figurant dans le plan national de chaque État membre. « Deux fois par an, un État membre pourra solliciter auprès de la Commission européenne le déclenchement des décaissements correspondants aux cibles et étapes clés atteintes à date. Leur réalisation fera alors l'objet d'un examen et d'une décision de la Commission , et d'un avis du Conseil Ecofin , composé des ministres de l'économie et des finances de tous les États membres » 9 ( * ) .

Afin de répondre aux réticences de certains États membres , en particulier les États membres dits « frugaux », l'accord du Conseil européen a introduit une clause de « frein d'urgence » , suspendant le décaissement des crédits « si, exceptionnellement, un ou plusieurs États membres considèrent qu'il existe des écarts importants par rapport au respect satisfaisant des objectifs intermédiaires et finaux correspondants, ils peuvent demander au président du Conseil européen de saisir le prochain Conseil européen de la question ». Aucune décision d'approbation des paiements ne sera prise jusqu'à ce que le Conseil européen suivant ait débattu de la question « de manière exhaustive » 10 ( * ) .

Si le rapporteur comprend le souci d'assurer une dépense efficace par les États membres des sommes faisant l'objet d'un endettement commun, ce schéma soulève plusieurs inquiétudes .

D'une part, le rapporteur regrette le poids prépondérant des exécutifs des États membres, au détriment du Parlement européen et des parlements nationaux, dans la mise en oeuvre de la FRR . Eu égard à l'importance de l'enveloppe qui devrait être allouée à la France, le rapporteur demande au Gouvernement que le Parlement soit étroitement associé à chaque étape de cette procédure .

Dans cette perspective, le rapporteur partage la critique du Parlement européen qui , dans une résolution adoptée le 23 juillet dernier, « s'oppose à la position du Conseil européen sur la gouvernance de la facilité pour la reprise et la résilience , qui s'éloigne de la méthode communautaire au profit d'une démarche intergouvernementale ; estime qu'une telle démarche ne fera que compliquer le fonctionnement de la facilité et entamer la légitimité de celle-ci » 11 ( * ) .

D'autre part, compte tenu de la procédure de décaissement des crédits européens, il apparaît évident que les plans de relance nationaux restent en première ligne pour assurer le soutien à la reprise économique . Ce constat est d'autant plus robuste depuis l'introduction, par l'accord du 21 juillet, de la procédure de freinage à l'initiative d'un ou plusieurs États membres.

Ainsi, les finances publiques des États membres devront avancer les subventions , et elles pourront se voir rembourser la part correspondant au cofinancement européen progressivement, jusqu'en 2026. Or, ce calendrier de décaissement progressif des crédits ne semble pas être l'outil le plus efficace pour apporter une bouffée d'oxygène immédiate aux finances publiques des États membres les plus en difficulté. Par souci de transparence, le rapporteur insiste sur le fait que cet instrument constitue un remboursement, a posteriori , des sommes engagées par les États membres dans le cadre de leurs plan de relance nationaux .

L'accord du 21 juillet prévoit néanmoins le versement d'un préfinancement de 10 % aux États membres dès la présentation de leur plan national de réforme d'ici à avril 2021, soit 4 milliards d'euros pour la France .

B. LE FINANCEMENT DU PLAN DE RELANCE EUROPÉEN CRISTALLISE LE DÉBAT SUR L'INTRODUCTION DE NOUVELLES RESSOURCES PROPRES

1. Les contributions nationales des États membres devraient connaître une hausse sans précédent au cours du prochain cadre financier pluriannuel

Aux termes de l'accord du 21 juillet, le financement du plan de relance « Next Generation EU » se traduira par l'émission d'obligations sur les marchés financiers par la Commission européenne , au nom des États membres de l'Union européenne.

Concrètement, afin de pouvoir emprunter sur les marchés financiers, la décision relative aux ressources propres de l'Union européenne doit être modifiée afin d'augmenter la marge entre le plafond des ressources propres du CFP , c'est-à-dire le montant maximal que l'Union européenne peut demander aux États membres pour financer ses dépenses, et les dépenses qui seront engagées.

Les sommes empruntées seront remboursées à partir de 2028, et pour une durée maximale de 30 ans, soit jusqu'en 2058 au plus tard . Les intérêts de cette dette sont inscrits dans le budget pluriannuel de l'Union européenne, et sont estimés à 15 milliards d'euros (courants).

S'agissant du remboursement des subventions prévues par le plan de relance européen, en l'absence de nouvelles ressources propres, ce remboursement sera calculé sur la base de la part de chaque État membre dans le revenu national brut (RNB) total de l'Union européenne, et s'ajoutera aux contributions nationales .

En réponse au questionnaire budgétaire, la direction du budget a indiqué au rapporteur que le montant annuel moyen de la contribution de la France au remboursement du plan de relance est estimé à environ 2,5 milliards d'euros (courants), soit l'équivalent des crédits de la mission « Outre-mer » dans le projet de loi de finances pour 2021 12 ( * ) .

Ce montant doit toutefois être apprécié avec précaution , compte tenu des propositions avancées pour introduire de nouvelles ressources propres ( cf. ci-après ), et des incertitudes relatives à l'évolution de la quote-part de la France dans le RNB européen.

2. L'introduction de nouvelles ressources propres constitue la seule issue budgétaire, mais reste incertaine à ce jour

L'augmentation considérable des contributions nationales résultant du remboursement de l'emprunt a encouragé le Conseil européen à faire de l'introduction de nouvelles ressources propres une priorité pour les prochaines années, et à détailler un calendrier de mise en oeuvre de celles-ci.

Ainsi, aux termes de l'accord du 21 juillet entre les États membres, une nouvelle ressource propre fondée sur les déchets plastiques non recyclés est établie à compter du 1 er janvier 2021 , dont les modalités de calcul sont prévues par la proposition de décision relative aux ressources propres (DRP). En outre, le Conseil européen demande à la Commission européenne de présenter des propositions relatives à un mécanisme d'ajustement carbone aux frontières et à une taxe numérique , en vue de leur introduction au plus tard le 1 er janvier 2023 .

Sans indiquer de date, la Commission devrait également présenter une proposition relative à un système révisé d'échange de quotas d'émission , et éventuellement une taxe sur les transactions financières .

Eu égard aux divergences historiques entre les États membres, le rapporteur s'interroge sur les perspectives de mise en oeuvre de telles ressources propres à court terme .

Faisant preuve d'un certain réalisme, le Conseil européen n'a d'ailleurs pas retenu la proposition de la Commission européenne de 2018 qui évoquait l'instauration d'une ressource calculée sur la base de la future assiette commune consolidée de l'impôt sur les sociétés (ACCIS) , compte tenu des blocages récurrents entre les États membres sur cette proposition.

En tout état de cause, l'estimation des recettes associées à l'introduction de ces nouvelles ressources propres dépend fortement de la nature des dispositifs qui seront in fine retenus .

Par exemple, s'agissant de la ressource issue du système européen d'échange de quotas d'émission de carbone , sa recette afférente dépendra du niveau de mutualisation des recettes aujourd'hui perçues par les États membres au niveau national. Il en est de même pour la taxe sur le secteur numérique , dont le rendement divergera selon ses modalités d'application, et l'assiette retenue. En 2018, la Commission européenne avait estimé qu'une taxe spécifique sur les services numériques, dans une forme analogue à la taxe sur les services numériques mise en oeuvre en France , pourrait générer entre 1,6 et 7,8 milliards d'euros de recettes annuelles , selon le taux envisagé 13 ( * ) .

Le rapporteur constate que l'accord entre les États membres du 21 juillet a apporté, dans l'urgence, une réponse budgétaire inédite et novatrice, de nature à augmenter significativement les capacités du budget de l'Union européenne dans les prochaines années, mais qui occulte de façon préoccupante la question du financement du plan de relance.

Lors de son audition, la direction du budget a fait preuve d'un relatif optimisme quant à l'aboutissement des propositions de nouvelles ressources propres . Elle a notamment souligné que l'accord trouvé permettait aux États membres de se lier les mains sur le sujet, ce qui devrait conduire à réaliser des progrès.

En tout état de cause, les discussions en la matière deviendront nécessairement de plus en plus pressantes à mesure que les États membres se rapprocheront de l'échéance du remboursement, et anticiperont une hausse conséquente de leur contribution nationale. Dans cette perspective, en l'absence de réels progrès à court terme, la question du remboursement du plan de relance européen constitue une « bombe à retardement » pour les finances publiques des États membres.

Enfin, le rapporteur appelle à être particulièrement vigilant dans la définition de ces nouvelles ressources propres, dont la mise en oeuvre pourrait être difficile à accepter politiquement si elle devait être perçue, par les citoyens européens, comme la création d'un impôt supplémentaire .

C. LE PROJET DE BUDGET EUROPÉEN POUR 2021 EST SUSCEPTIBLE D'ÊTRE REMANIÉ

La discussion budgétaire relative au budget de l'Union européenne pour 2021 s'inscrit dans un contexte d'incertitude , et s'est amorcée alors même que le CFP pour les années 2021 à 2027 n'a pas encore fait l'objet d'un accord entre le Parlement européen et le Conseil.

Comme pour les autres exercices, la Commission européenne a présenté son projet de budget pour 2021 en mai dernier, à la suite de la publication de ses propositions révisées pour le CFP 2021 à 2027. Elle a ainsi proposé un budget s'élevant à 166,7 milliards d'euros en crédits d'engagement (- 3 % par rapport à 2020 14 ( * ) ), et 163,5 milliards d'euros en crédits de paiement (+ 5 % par rapport à 2020).

Or, à la suite de l'accord du Conseil européen du 21 juillet 2020, la Commission européenne n'a pas transmis de lettre rectificative tenant compte des montants arrêtés par les États membres pour le prochain CFP .

Dans ce contexte, le secrétariat général du Conseil de l'Union européenne a réalisé une proposition d'actualisation technique , visant à tenir compte des évolutions introduites par le Conseil européen. Sur la base de cette proposition révisée, le Conseil de l'Union européenne s'est prononcé en faveur d'une réduction de 1,7 milliard d'euros des crédits d'engagement et d'une hausse de 2,3 milliards d'euros des crédits de paiement par rapport à la proposition de la Commission européenne.

Le Parlement européen examinera début novembre le projet de budget pour 2021.

Le rapporteur prend acte des positions de l'autorité budgétaire sur le projet de budget, et constate qu'avant l'entrée en vigueur du prochain CFP, la discussion budgétaire pour ce premier exercice reste d'une portée limitée.

II. DANS CE CONTEXTE, L'ÉVALUATION DU MONTANT DE LA CONTRIBUTION DE LA FRANCE CONSTITUE UN EXERCICE DE HAUTE VOLTIGE

Pour rappel, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée d'une part, et sur le revenu national brut (RNB) d'autre part ;

- à partir de 2021, une ressource associée aux déchets plastiques non recyclés de chaque État membre .

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 15 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Le rapporteur signale que le traitement de la contribution française au budget européen sous forme de prélèvement sur recettes a fait l'objet de récentes critiques . En effet, si le prélèvement sur recettes pouvait être justifié par la part prépondérante des ressources fiscales et des droits de douane dans les ressources propres de l'Union européenne, et donc dans les contributions des États membres, ces dernières reposent aujourd'hui majoritairement sur la ressource RNB , soit une part du revenu de chaque État. Dans cette perspective, le rapport de la mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances (MILOLF) 16 ( * ) a préconisé d'envisager le remplacement du prélèvement sur recettes par des crédits budgétaires .

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Conformément à l'obligation fixée par la loi organique relative aux lois de finances, le projet de loi de finances initiale fournit chaque année une évaluation du montant du prélèvement sur recettes reversé par la France au budget européen.

À titre préalable, le rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2021, concomitant à celui du projet de loi de finances de la France pour 2021, le montant prévisionnel inscrit dans le projet de loi de finances sera réévalué au cours du débat parlementaire.

A. LE MONTANT RECORD DE LA CONTRIBUTION DE LA FRANCE EN 2021

1. Le prélèvement sur recettes devrait progresser de 3,5 milliards d'euros, une hausse sans précédent pour ce début de nouveau cadre financier pluriannuel

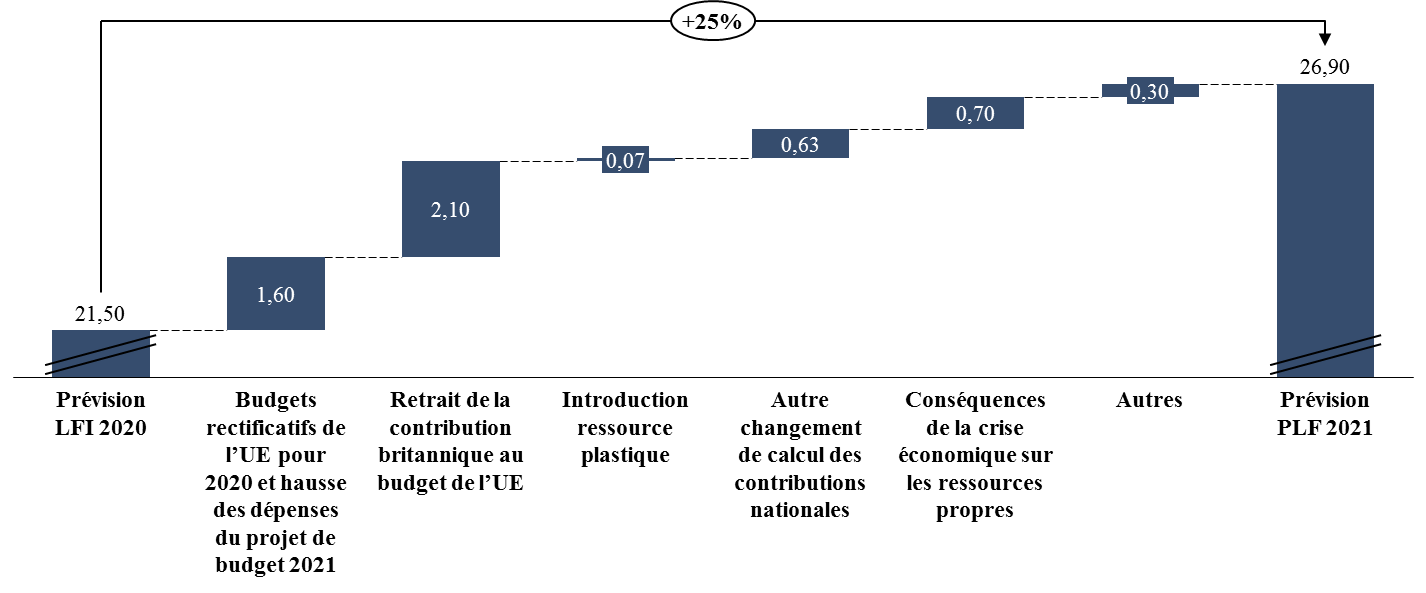

Alors que la loi de finances initiale pour 2020 avait estimé le montant du PSRUE à 21,5 milliards d'euros , le Gouvernement a révisé son évaluation à 23,4 milliards d'euros 17 ( * ) , soit une augmentation de 9 % par rapport à la prévision initiale.

Toutefois, le rapporteur souligne que cette actualisation du montant du PSRUE est désormais obsolète , dès lors qu'elle était fondée sur l'adoption de cinq budgets rectificatifs de l'Union européenne , alors que huit budgets rectificatifs ont désormais été adoptés depuis la publication des documents budgétaires. Le prochain projet de loi de finances rectificative pour 2020 fournira une évaluation actualisée.

Pour l'exercice 2021, l'article 31 du projet de loi de finances évalue à 26,9 milliards d'euros le montant du PSRUE , soit une hausse de 28 % par rapport à l'exécution de 2019 , et de 13,5 % par rapport à la dernière prévision d'exécution pour 2020, telle qu'inscrite dans le quatrième projet de loi de finances rectificative pour 2021 .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 700* |

|

Écart LFI/exécution |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

8,7 % |

* d'après la prévision actualisée figurant dans le quatrième projet de loi de finances rectificative pour 2020.

Source : commission des finances, à partir des documents budgétaires

D'après la direction du budget, cette hausse considérable par rapport à la loi de finances initiale pour 2020 résulte de plusieurs facteurs, dont :

- l'augmentation du niveau de dépenses de l'Union européenne au cours de l'année 2020 , traduite par l'adoption de plusieurs budgets rectificatifs, ainsi que le niveau de dépenses de l'Union européenne pour 2021 tel qu'anticipé à partir du projet de budget présenté par la Commission européenne et de l'accord conclu lors du Conseil européen du 17 au 21 juillet ;

- le départ effectif du Royaume-Uni qui constituait l'un des principaux contributeurs nets au budget européen ;

- l'évolution des règles de calcul des contributions nationales en application de l'accord du Conseil européen du 21 juillet , y compris l'introduction d'une nouvelle ressource propre fondée sur le recyclage des déchets plastiques ( cf. ci-après ) ;

- les conséquences économiques de la crise sanitaire sur les ressources propres de l'Union européenne , en particulier sur le montant des droits de douane collectés, sur les ressources fondées sur les assiettes TVA et RNB. En effet, la ressource RNB étant une ressource d'équilibre aux termes de l'article 312 du TFUE, une réduction des ressources dites « TVA » et des ressources propres traditionnelles (droits de douane) est compensée par une hausse de la contribution des États membres au titre de la ressource RNB.

Décomposition des facteurs d'évolution du montant du PSRUE

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le rapporteur signale qu'une part substantielle de l'augmentation du montant du PSRUE n'est imputable ni à la conjoncture, ni au prochain cadre financier pluriannuel. En effet, la moitié de cette hausse résulte du retrait de la contribution budgétaire du Royaume-Uni et des modifications des règles de contributions nationales résultant de l'accord du 21 juillet 2020 ( cf. ci-après ).

En estimant que les droits de douane nets versés par la France à l'Union européenne s'élèveront à 1,6 milliard d'euros en 2021 18 ( * ) - ce qui constitue une hypothèse très volatile compte tenu des perspectives du commerce international -, la contribution française s'élèverait au total à 28,5 milliards d'euros .

La participation du Royaume-Uni au budget de l'Union européenne en 2021

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés. Pour 2021, cette part est estimée de manière provisoire par la Commission à 12,24 %.

Au total, dans son projet de budget, la Commission européenne évalue à 7,4 milliards d'euros la contribution du Royaume-Uni au budget européen en 2021 .

Source : annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne »

2. Plus encore que les années précédentes, cet exercice d'évaluation comprend de forts aléas

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2021, estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2021 , qui dépend lui-même de l'adoption du CFP pour les années 2021 à 2027 , des éventuels budgets rectificatifs qui pourraient être présentés en 2021 , et du solde du budget européen 2020 qui sera reporté sur l'exercice 2021. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2021 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

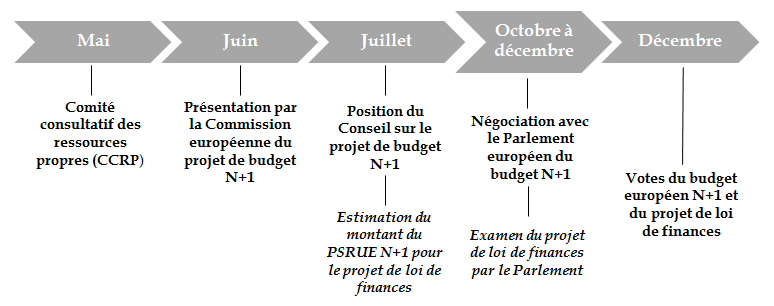

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Compte tenu de ces hypothèses de calcul, l'évaluation du montant du PSRUE inscrite dans le projet de loi de finances initiale constitue toujours un exercice incertain.

Or, comme l'a souligné la direction du budget lors de son audition, l'équation budgétaire est encore plus difficile à boucler pour cet exercice.

D'une part, l'évaluation du montant du PSRUE s'inscrit dans une perspective économique dégradée et très volatile cette année , en particulier s'agissant des recettes de l'Union européenne. En effet, les droits de douane et la ressource TVA sont très sensibles à la conjoncture . S'agissant des dépenses, le budget de l'Union européenne a été mobilisé en cours d'exercice 2020 pour répondre à la crise, et les négociations du prochain CFP ont été percutées par la nécessité de mettre en oeuvre un plan de relance à l'échelle européenne, bousculant ainsi les projections qui avaient pu être réalisées auparavant.

D'autre part, les incertitudes relatives à l'entrée en vigueur du prochain CFP entraînent de facto un gel de la procédure d'examen du projet de budget de l'Union européenne pour 2021 , même s'il sera examiné par le Parlement européen en novembre.

Le rapporteur rappelle qu'en l'absence d'accord sur un nouveau règlement pour le CFP au 31 décembre 2020, il est prévu, aux termes de l'article 312 du TFUE , de proroger les plafonds en crédits d'engagement de la dernière année du CFP 2014-2020. Selon ce scénario, et en l'absence d'une ratification de la nouvelle DRP, la direction du budget estime le montant de la contribution française entre 21 et 25,4 milliards d'euros pour 2021 19 ( * ) .

B. L'ACCORD DU CONSEIL EUROPÉEN DU 21 JUILLET 2020 ENTÉRINE UNE HAUSSE PÉRENNE DE LA CONTRIBUTION FRANÇAISE

Si l'accord du Conseil européen du 21 juillet dernier a permis de dénouer des négociations qui semblaient inextricables, force est de constater que la France a renoncé, sur le volet « recettes » du budget pluriannuel, à la défense de plusieurs de ses lignes rouges .

Ainsi, dès 2018, la France soutenait la proposition de la Commission européenne de mettre un terme au système des rabais , à la faveur du départ du Royaume-Uni de l'Union européenne.

Pour rappel, outre le « chèque britannique » , auquel la France est le principal financeur, à hauteur de 1,3 milliard d'euros en moyenne par an 20 ( * ) , d'autres États membres ont ensuite obtenu des corrections sur le montant de leur contribution au budget de l'Union européenne , tels que l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark . Ces corrections prenaient jusqu'à présent plusieurs formes :

- des « rabais sur le rabais », c'est-à-dire des corrections dans le financement du « chèque britannique » ;

- des taux d'appels réduits de TVA ;

- des rabais dits « forfaitaires » , c'est-à-dire d'un montant forfaitaire appliqué à la contribution de ces États membres au titre de la ressource RNB.

Critiqué pour son manque de lisibilité, le système de compensations s'apparente davantage à un mécanisme de marchandage sur mesure des contributions nationales des États membres , qu'à un mécanisme budgétaire équitable.

Or, les conclusions du Conseil européen des 17 au 21 juillet , ainsi que la proposition révisée de décision relative aux ressources propres (DRP) qui en découle, ont abandonné cet objectif de la négociation .

Certes, la proposition de DRP supprime formellement les « rabais sur le rabais » en raison du départ du Royaume-Uni, ainsi que les taux d'appel réduits de TVA , conformément à l'objectif proposé par la Commission européenne de simplifier les modalités de calcul de cette ressource. Néanmoins, les niveaux atteints en 2020 de ces réductions ont servi de référence au cours de la négociation pour le calcul des rabais forfaitaires.

En effet, les cinq États membres qui bénéficiaient de rabais forfaitaires ont obtenu de les conserver . Ainsi, pour les années 2021 à 2027, l'Allemagne bénéficiera d'une réduction brute de sa contribution annuelle d'un montant de 3,7 milliards d'euros, l'Autriche d'un montant de 565 millions d'euros, le Danemark de 377 millions d'euros, les Pays-Bas de 1,9 milliard d'euros, et la Suède de 1,1 milliard d'euros.

Le rapporteur constate avec surprise que ces montants forfaitaires ne répondent à aucune clé d'allocation logique, puisqu'ils ont été obtenus en fusionnant les trois types de rabais précédents, puis ils ont été augmentés au cours de la négociation. Ainsi, le rapport de forces de ces États membres a prévalu sur la rationalité budgétaire.

En outre, la France avait également soutenu la proposition initiale de la Commission européenne d'abaisser les frais de perception des droits de douane de 20 % à 10 % pour les années 2021 à 2027, au motif de mieux prendre en compte les coûts réels de la collecte des droits de douane. Or, une baisse du taux de frais de perception entraîne une hausse des droits de douane reversés à l'Union européenne, et par conséquent, une baisse de la ressource RNB car celle-ci constitue la ressource d'équilibre du budget européen.

Ainsi, toute modification du taux de retenue pour frais de perception a en revanche un effet sur la répartition entre les États membres de la contribution au budget de l'Union, selon la différence entre la part de leur contribution au titre des droits de douanes et celle au titre de la ressource RNB. Pour la France, la modification proposée par la Commission européenne aurait entraîné une réduction de sa contribution d'environ 230 millions d'euros par an 21 ( * ) .

Toutefois, les États membres n'ont pas suivi la proposition de la Commission européenne, et la nouvelle DRP rehausse même de 20 à 25 % le taux de retenue appliqué aux droits de douane.

Enfin, le rapporteur souligne que même la nouvelle ressource issue de l'application d'un taux d'appel au poids des déchets d'emballages en plastique non recyclés fait l'objet d'un nouveau rabais .

En effet, un rabais forfaitaire est appliqué aux États membres dont le RNB par habitant est inférieur à la moyenne de l'Union européenne. L'introduction de ce rabais aurait été justifiée par la nécessité de ne pas excessivement pénaliser des États membres dont le niveau de vie ne permettait pas, en théorie, de mettre en place des structures de recyclage aussi efficaces que dans le reste de l'Union européenne .

Le rapporteur ne peut que constater que la nécessité de parvenir à un accord a constitué une priorité supérieure à la préservation d'une partie des intérêts budgétaires de la France. Il craint également que le maintien de mécanismes de compensation jusqu'en 2028 donne lieu à un « effet cliquet », et qu'il soit d'autant plus difficile de revenir sur cet accord pour la prochaine DRP.

Toutefois, si le coût budgétaire aurait pu être mieux maîtrisé, le rapporteur considère également que le coût politique d'une absence d'accord aurait été beaucoup plus élevé .

En outre, le rapporteur souligne qu'en dépit de ces renoncements, la France a quand même réussi à faire prévaloir certaines de ses positions sur le plan des dépenses, notamment en matière de politique agricole commune (PAC).

Ainsi, l'accord du 21 juillet prévoit une enveloppe pour le fonds européen agricole de garantie (FEAGA) de 258,6 milliards d'euros , soit 4,4 milliards d'euros de plus que dans la proposition de la Commission européenne de 2018, et de 85,4 milliards d'euros pour le fonds européen agricole de développement rural (FEADER), avec l'instrument de relance , soit 15,4 milliards d'euros de plus que proposé initialement par la Commission européenne.

C. LA FRANCE RESTE L'UN DES PRINCIPAUX BÉNÉFICIAIRES DES DÉPENSES DE L'UNION EUROPÉENNE

Comme en 2018, la France était, en 2019, le troisième contributeur net au budget de l'Union européenne .

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne »

En effet, en 2019, selon la méthode de la Commission européenne, la France présentait un solde net s'élevant à - 6,76 milliards d'euros , derrière l'Allemagne (- 14,3 milliards d'euros), et le Royaume-Uni (- 6,8 milliards d'euros) . En 2019, ces trois contributeurs représentaient 70 % de l'ensemble des contributions nettes au budget de l'Union européenne.

Toutefois, la contribution nette de la France ne doit pas occulter le fait qu'elle reste l'un des principaux bénéficiaires des dépenses de l'Union européenne.

Ainsi, en 2019, les dépenses européennes réalisées en France se sont élevées à 15,1 milliards d'euros , soit 11,2 % du total des dépenses de l'Union . La France reste ainsi le deuxième bénéficiaire en volume , derrière la Pologne. Les deux-tiers des dépenses européennes réalisées en France concernent la politique agricole commune (PAC) ( 9,6 milliards d'euros ). Par conséquent, en représentant 17 % des dépenses agricoles de l'Union européenne, la France est le premier bénéficiaire de la PAC , devant l'Espagne et l'Allemagne 22 ( * ) .

EXAMEN EN COMMISSION

Réunie le mardi 27 octobre 2020, sous la présidence de M. Claude Raynal, président, la commission a procédé à l'examen du rapport de M. Jean-Marie Mizzon, rapporteur spécial, sur la participation de la France au budget de l'Union européenne (article 31 du projet de loi de finances pour 2021).

M. Jean-Marie Mizzon , rapporteur spécial . - Chaque année le projet de loi de finances fournit une évaluation du prélèvement sur recettes du budget de l'État qui est versé au profit de l'Union européenne (PSRUE). Le montant de ce prélèvement constitue l'élément essentiel de la participation de la France au budget européen, auquel il faut ajouter les droits de douanes nets pour obtenir le montant total de notre contribution.

Si notre participation au budget de l'Union européenne constitue une obligation des traités, l'examen de ces crédits répond néanmoins à une exigence de contrôle démocratique.

Avant de vous détailler le montant du prélèvement européen, il est nécessaire de rappeler que notre contribution dépend directement de l'issue des négociations du prochain cadre financier pluriannuel (CFP).

Après deux ans de négociations houleuses, les États membres ont trouvé un accord sur le budget pluriannuel de l'Union européenne lors du Conseil européen qui s'est tenu du 17 au 21 juillet derniers. Cet accord a été obtenu dans un contexte de fortes attentes des citoyens européens sur la réponse à apporter à la crise. Dans cette perspective, l'accord de juillet constitue un tournant budgétaire et politique majeur. Il définit un CFP dit « socle » s'élevant à 1 074 milliards d'euros en crédits d'engagement, et qui sera complété par un instrument de relance, doté d'une enveloppe de 750 milliards d'euros.

L'articulation entre le CFP socle et cet instrument de relance retient un schéma inédit, marqué par le souci de l'Union européenne d'accroître sa force de frappe budgétaire dès l'année prochaine. Le plan de relance européen sera financé par des ressources levées sur les marchés financiers par la Commission européenne, au nom de l'ensemble des États membres. Il se répartira entre des prêts, à hauteur de 360 milliards d'euros, et des subventions de 390 milliards d'euros. Ces sommes transiteront par le budget européen, soit via des programmes qui existent déjà, soit par un nouveau programme intitulé « facilité pour la reprise et la résilience ». Cette facilité constitue la clé de voûte du plan de relance européen : premièrement, elle concentre la totalité des prêts de l'instrument de relance, et la majeure partie des subventions - 312,5 milliards d'euros ; deuxièmement, les modalités d'allocation et de décaissement de ses crédits diffèrent de celles en vigueur pour les fonds structurels européens traditionnels.

Au titre de cette « facilité », la France devrait bénéficier d'une enveloppe de 40 milliards d'euros courants, sur laquelle le Gouvernement compte pour financer son plan de relance, soit 37,5 milliards d'euros constants.

Toutefois, des interrogations subsistent actuellement sur la mise en oeuvre du nouveau CFP et du plan de relance.

Premièrement, les négociations entre le Parlement européen et le Conseil continuent d'achopper sur certains points, notamment l'augmentation de quelques programmes budgétaires et le mécanisme de conditionnalité des fonds liée au respect de l'état de droit, auxquels tient le Parlement européen.

Deuxièmement, des interrogations demeurent quant à la gouvernance et au décaissement des crédits du plan. En effet, si la procédure de décaissement est guidée par le souci de garantir que les sommes issues du plan relance, et donc de l'endettement commun, sont utilisées à bon escient, force est de constater que cette procédure est complexe et longue. Les États membres devront présenter un plan national détaillant leurs projets d'investissement et de réformes, qui sera évalué par la Commission européenne et validé par le Conseil à la majorité qualifiée. Ensuite, le décaissement des crédits s'étalera entre 2021 et 2026, au fur et à mesure de l'atteinte d'objectifs intermédiaires. Dans ces conditions, il apparaît évident que les plans de relance nationaux restent en première ligne pour assurer le soutien à la reprise économique. Il faut être transparent : le plan de relance européen constitue bien un remboursement a posteriori des dépenses engagées par les États membres dans leur plan de relance national.

Comment le plan de relance européen est-il financé, et dans quelle mesure la France devra-t-elle participer à son financement ? Cette équation budgétaire comporte encore plusieurs inconnues. En effet, les sommes empruntées seront remboursées à partir de 2028, ce qui permet de ne pas peser sur les finances publiques des États membres dans les premières années. Toutefois, en l'absence de nouvelles ressources propres, le remboursement sera effectué par les États membres, en fonction de leur part dans le revenu national brut (RNB) de l'Union européenne. Pour la France, cela signifie que le remboursement du plan de relance européen pourrait s'élever à 2,5 milliards d'euros par an.

Toutefois, le pessimisme n'est pas encore totalement à l'ordre du jour, puisque le Conseil européen a fait de l'introduction de nouvelles ressources propres une priorité. Ainsi, dès 2021, sera introduite une nouvelle ressource fondée sur le taux de recyclage de déchets plastiques. La Commission européenne devra également présenter des propositions relatives à un mécanisme d'ajustement carbone aux frontières, à une taxe numérique, un système révisé d'échange de quotas carbone, et éventuellement une taxe sur les transactions financières. Dans ces conditions, l'accord du 21 juillet a apporté, dans l'urgence, une réponse budgétaire novatrice, mais qui occulte de façon préoccupante la question du financement du plan de relance. Le coût in fine pour la France dépendra de la nature des nouvelles ressources qui seront mises en oeuvre. Il faudra être particulièrement vigilant à ce qu'elles ne soient pas vécues comme la création d'un impôt supplémentaire par nos concitoyens.

Ces négociations viennent percuter la procédure d'examen du projet de budget européen pour 2021, qui suit son cours, mais dépend de l'issue des négociations du règlement du CFP. Dans ce contexte, l'évaluation du montant de la contribution de la France pour 2021 constitue un exercice de haute voltige.

Pour 2021, l'article 31 du projet de loi de finances évalue à 26,9 milliards d'euros le montant du PSRUE, soit une hausse de 15 % par rapport à la dernière prévision d'exécution pour 2020. Pour rappel, le montant de ce prélèvement est évalué à partir, d'une part, du besoin de financement de l'Union européenne pour 2021, qui dépend du budget pour cet exercice, qui lui-même dépend de l'adoption du nouveau CFP et du solde de 2020 qui sera reporté sur 2021 ; et, d'autre part, à partir des données prévisionnelles des ressources propres de l'Union assises sur la TVA, le RNB, et les droits de douane.

Compte tenu de ces hypothèses, l'évaluation de ce montant est très incertaine cette année. En effet, les perspectives économiques dégradées rendent les ressources propres de l'Union volatiles, et le règlement sur le CFP n'a pas encore été formellement adopté.

La hausse du PSRUE anticipée en 2021 résulte essentiellement de quatre facteurs : le retrait du Royaume-Uni du budget européen, alors qu'il faisait partie des contributeurs nets ; le niveau de dépenses de l'Union pour 2021 qui devrait être supérieur avec l'entrée en vigueur du nouveau CFP ; les conséquences économiques de la crise sanitaire, qui réduisent les ressources propres de l'Union européenne ; et les modifications des règles de calcul des contributions nationales pour le prochain CFP.