Rapport général n° 138 (2020-2021) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (4,3 Moctets)

-

EXAMEN DES ARTICLES

-

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

-

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2021 -

CRÉDITS ET DÉCOUVERTS

-

I. - CRÉDITS DES MISSIONS

-

II. - AUTORISATIONS DE DÉCOUVERT

-

TITRE II

AUTORISATIONS BUDGÉTAIRES POUR 2021 -

PLAFONDS DES AUTORISATIONS D'EMPLOIS

-

TITRE III

REPORTS DE CRÉDITS DE 2020 SUR 2021

-

TITRE IV

DISPOSITIONS PERMANENTES

-

I. - MESURES FISCALES ET MESURES

BUDGÉTAIRES

NON RATTACHÉES

-

ARTICLE 42 A (nouveau)

Extension aux entreprises faisant l'objet d'une procédure de conciliation de deux mécanismes fiscaux

-

ARTICLE 42 B (nouveau)

Prolongation du DEFI forêt

-

ARTICLE 42 C (nouveau)

Prorogation jusqu'en 2023 de la réduction d'IR à raison des travaux de réhabilitation dans les départements et collectivités d'outre-mer

-

ARTICLE 42 D (nouveau)

Création d'une réduction d'impôt sur les sociétés au titre des investissements productifs réalisés dans les collectivités d'outre-mer

et en Nouvelle-Calédonie

-

ARTICLE 42 E (nouveau)

Assouplissement de la condition d'affectation des navires de croisières permettant de bénéficier d'une aide fiscale au titre

des investissements outre-mer

-

ARTICLE 42 F (nouveau)

Prolongation d'un an du renforcement temporaire du taux

de la réduction d'impôt « Madelin »

-

ARTICLE 42 G (nouveau)

Prolongation d'un an du renforcement temporaire du taux de la réduction d'impôt pour les investissements au sein des foncières solidaires chargées d'un service économique d'intérêt général

-

ARTICLE 42 H (nouveau)

Majoration temporaire du mécanisme de plafonnement des réductions d'impôt pour les investissements solidaires

-

ARTICLE 42 I (nouveau)

Élargissement du champ des secteurs éligibles au FIP-DOM et rehaussement du plafond de concentration géographique

-

ARTICLE 42 J (nouveau)

Relèvement des plafonds applicables à la réduction d'impôt sur le revenu au titre des souscriptions au capital des entreprises de presse

-

ARTICLE 42 K (nouveau)

Prorogation et aménagement de la réduction d'impôt

au titre des souscription au capital des SOFICA

-

ARTICLE 42 L (nouveau)

Élargissement du champ d'intervention des SOFICA

au financement des activités de distribution cinématographique

-

ARTICLE 42 M (nouveau)

Prorogation jusqu'au 31 décembre 2023 du crédit d'impôt pour dépenses d'équipements de l'habitation principale en faveur de l'aide aux personnes

-

ARTICLE 42 N (nouveau)

Élargissement du crédit d'impôt cinéma aux dépenses de production d'adaptation audiovisuelle de spectacles

-

ARTICLE 42 O (nouveau)

Prise en compte des engins de déplacement personnel motorisés

pour le calcul du forfait mobilités durables

-

ARTICLE 42

Exonération de contribution économique territoriale en cas de création

ou extension d'établissement

-

ARTICLE 42 bis (nouveau)

Suppression de la taxe sur les opérations funéraires

-

ARTICLE 42 ter (nouveau)

Augmentation de l'abattement forfaitaire

applicable à la taxe de séjour forfaitaire

-

ARTICLE 42 quater (nouveau)

Modification de la date limite de délibération pour la taxe de séjour

-

ARTICLE 42 quinquies (nouveau)

Suppression du plafond spécifique de taxe de séjour applicable aux hébergements sans classement ou en attente de classement

-

ARTICLE 42 sexies

(nouveau)

Sécurisation juridique de l'exonération de versement mobilité en faveur des associations intermédiaires

-

ARTICLE 42 septies

(nouveau)

Non-application de plusieurs mécanismes de correction aux impositions qui ne sont pas assises sur les bases de taxe foncière sur les propriétés bâties prévus par la réforme de la taxe d'habitation et actualisation des plafonds de revenus pour bénéficier de l'allégement de contribution à l'audiovisuel public

-

ARTICLE 42 octies (nouveau)

Maintien du régime d'exonération de taxe foncière sur les propriétés bâties pour les immeubles d'État sur lesquels ont été délivrés

des titres constitutifs de droits réels

-

ARTICLE 42 nonies

(nouveau)

Possibilité pour les collectivités locales de moduler de 30 % à 100 %

le taux d'abattement de la taxe foncière sur les propriétés bâties

pour un bail réel solidaire

-

ARTICLE 42 decies (nouveau)

Abattement sur les bases d'imposition à la taxe foncière sur les propriétés bâties des filiales de La Poste

-

ARTICLE 42 undecies (nouveau)

Extension aux intercommunalités de la possibilité d'exonérer de taxe foncière sur les propriétés bâties les biens faisant l'objet

d'une obligation réelle environnementale

-

ARTICLE 42 duodecies

(nouveau)

Simplification des modalités d'assujettissement à la cotisation foncière des entreprises des sociétés civiles de moyens

-

ARTICLE 42 terdecies

(nouveau)

Évaluation de la valeur locative des casiers d'enfouissement de déchets selon la méthode de l'appréciation directe

-

ARTICLE 42 quaterdecies

(nouveau)

Institution d'une méthode d'évaluation tarifaire de la valeur locative des biens situés dans des ports à l'exception des ports de plaisance

-

ARTICLE 42 quindecies

(nouveau)

Précision des conditions de mise en oeuvre de l'actualisation sexennale des paramètres d'évaluation de la valeur locative des locaux professionnels

-

ARTICLE 42 sexdecies (nouveau)

Allongement de la période d'expérimentation tendant à l'instauration d'une part incitative de la taxe d'enlèvement des ordures ménagères

-

ARTICLE 42 septdecies (nouveau)

Extension de la réduction du taux de la taxe sur les surfaces commerciales aux commerces de petite surface membres d'un groupe

et exploités sous une même enseigne

-

ARTICLE 42 octodecies (nouveau)

Report à 2021 de la mise en oeuvre de l'expérimentation

du compte financier unique et réouverture des candidatures

-

ARTICLE 42 novodecies

(nouveau)

Possibilité pour les collectivités d'outre-mer et de Corse d'inscrire dans leur compte administratif les dotation de compensation des pertes liées à la crise sanitaire

-

ARTICLE 42 vicies (nouveau)

Report de la date limite de délibération permettant aux collectivités territoriales de mettre en place des exonération d'impôts locaux

dans les zones de revitalisation des commerces en milieu rural

et les zones de revitalisation des centres-villes

-

ARTICLE 43

Adaptation de la taxe d'aménagement en vue de lutter

contre l'artificialisation des sols

-

ARTICLE 43 bis (nouveau)

Prolongement du suramortissement en faveur de l'achat

de poids lourds moins polluants jusqu'en 2024

-

ARTICLE 43 ter (nouveau)

Prolongation du suramortissement en faveur de l'achat de navires moins polluants

-

ARTICLE 43 quater (nouveau)

Prorogation de l'exonération applicable aux reprises

d'entreprises industrielles

-

ARTICLE 43 quinquies (nouveau)

Extension des modalités de neutralisation du produit comptable réalisé lors de l'acquisition de titres de participations à l'occasion d'une opération d'augmentation de capital libérée par des créances liquides et exigibles

-

ARTICLE 43 sexies (nouveau)

Bonification du crédit d'impôt pour dépenses de production déléguées d'oeuvres cinématographiques et audiovisuelles

pour les oeuvres documentaires

-

ARTICLE 43 septies (nouveau)

Bonification du crédit d'impôt sur les dépenses

de production phonographique

-

ARTICLE 43 octies

(nouveau)

Rétablissement de la réduction d'impôt sur les sociétés

au titre des souscriptions au capital des entreprises de presse

-

ARTICLE 43 nonies (nouveau)

Prorogation jusqu'au 31 décembre 2024 de la réduction d'impôt sur les sociétés bénéficiant aux entreprises au titre des frais de mise à disposition gratuite à leur salariés d'une flotte de vélos acquise par location

-

ARTICLE 43 decies

(nouveau)

Éligibilité à la réduction d'impôt pour le mécénat des dons versés

à des organismes ou fédérations agréés ayant pour objet exclusif

de verser des aides aux petites et moyennes entreprises

-

ARTICLE 43 undecies (nouveau)

Prolongation de la durée d'application du crédit d'impôt

pour l'agriculture biologique

-

ARTICLE 43 duodecies

(nouveau)

Création d'un crédit d'impôt pour les entreprises agricoles certifiées « haute valeur environnementale »

-

ARTICLE 43 terdecies (nouveau)

Modification du droit de licence applicable aux tabacs

-

ARTICLE 43 quaterdecies

(nouveau)

Exonération de taxe spéciale sur les contrats d'assurances (TSCA) sur les contrats assurant les véhicules électriques

-

ARTICLE 43 quindecies

(nouveau)

Création d'une taxe sur les importations des produits de la mécanique

-

ARTICLE 43 sexdecies

(nouveau)

Crédit d'impôt au titre des abandons de loyers consentis par des bailleurs aux entreprises particulièrement touchées par les conséquences économiques de la crise sanitaire

-

ARTICLE 44

Transfert à la direction générale des finances publiques

de la gestion des taxes d'urbanisme

-

ARTICLE 44 bis

(nouveau)

Rétablissement de l'obligation d'enregistrement des testaments reçus par les notaires dans un délai de trois mois à compter du décès du testateur

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 44 bis

Exonération de droits de mutation pour les dons et legs à des associations simplement déclarées ayant un but exclusif d'assistance et de bienfaisance

-

ARTICLE 44 ter (nouveau)

Diverses mesures préalables au transfert de la contribution unique à la formation professionnelle et à l'alternance aux Urssaf

-

ARTICLE 44 quater (nouveau)

Harmonisation des procédures de recouvrement forcé

des créances publiques

-

ARTICLE 44 quinquies (nouveau)

Transfert à la direction générale des finances publiques de la gestion des taxes intérieures sur les produits énergétiques

-

ARTICLE 45

Création d'un régime de groupe de TVA et révision du champ du dispositif du regroupement autonome de personnes

-

ARTICLE 45 bis (nouveau)

Prorogation du prêt à taux zéro

-

ARTICLE 45 ter (nouveau)

Refonte du droit de francisation et de navigation

-

ARTICLE 45 quater (nouveau)

Simplification des obligations déclaratives

pour les demandes de remboursement de TICPE

-

ARTICLE 45 quinquies (nouveau)

Conditions permettant aux centres de stockage de données numériques de bénéficier d'un tarif réduit de contribution au service public de l'électricité (CSPE)

-

ARTICLE 45 sexies (nouveau)

Sanctions applicables en cas de visa frauduleux ou de manquements à l'obligation de transmission d'informations à la direction générale des douanes et des droits indirects

-

ARTICLE 45 septies (nouveau)

Prorogation et aménagement du dispositif « Pinel » de réduction d'impôt pour investissement locatif intermédiaire

-

ARTICLE 45 octies (nouveau)

Limitation du dispositif « Pinel » aux bâtiments d'habitation collectifs

-

ARTICLE 45 nonies (nouveau)

Application de la législation douanière en matière de sanctions en cas de visa frauduleux ou de manquements à l'obligation de transmission d'informations à la direction générale des douanes et des droits indirects

-

ARTICLE 45 decies (nouveau)

Mesure de simplification du calcul de la taxe sur les véhicules

de société (TVS)

-

ARTICLE 45 undecies

(nouveau)

Création d'un malus sur le poids des véhicules supérieur à 1,8 tonne

-

ARTICLE 45 duodecies (nouveau)

Nouvelle faculté d'exonération de redevances domaniales pour les professionnels de la pêche

-

ARTICLE 46

Sécurisation du droit de communication à la direction générale

des finances publiques des données de connexion

-

ARTICLE 46 bis (nouveau)

Échange d'informations entre la direction générale des douanes et des droits indirects et les agents du ministère de l'environnement chargé de la mise en oeuvre de la stratégie nationale de lutte

contre la déforestation importée

-

ARTICLE 46 ter (nouveau)

Extension du droit de visite domiciliaire des douanes aux contrôles en matière d'assistance mutuelle entre États membres de l'Union européenne

-

ARTICLE 46 quater (nouveau)

Mise en conformité des délais de prescription des dettes douanières aux dispositions du code des douanes de l'Union

-

ARTICLE 46 quinquies (nouveau)

Mise en conformité avec les nouvelles règles européennes de l'aide aux entreprises exposées à un risque significatif de « fuite de carbone » en raison de la répercussion des coûts du système européen d'échange de quotas d'émission de gaz à effet de serre sur les prix de l'électricité

-

ARTICLE 46 sexies (nouveau)

Transfert de la gestion de la taxe versée par l'employeur de salariés étrangers de l'Ofii au ministre

chargé de l'économie et des finances

-

ARTICLE 46 septies

(nouveau)

Modalités de transmission de la déclaration des positions symétriques prises par une entreprise

-

ARTICLE 46 octies (nouveau)

Extension de l'autoliquidation de la TVA

pour les transferts de certificats de garantie d'origine

-

ARTICLE 46 nonies

(nouveau)

Délégation de signature pour l'homologation des rôles

-

ARTICLE 46 decies

(nouveau)

Rationalisation des procédures de prélèvement d'échantillons

en matière de contributions indirectes

-

ARTICLE 46 undecies (nouveau)

Extension du champ des échanges d'informations entre les organismes de recouvrement de sécurité sociale et l'administration fiscale

-

ARTICLE 46 duodecies

(nouveau)

Transmission par l'Acoss d'informations relatives

aux particuliers employeurs à l'administration fiscale

-

ARTICLE 46 terdecies (nouveau)

Extension aux agents de Pôle emploi des droits d'accès au Ficovie

-

ARTICLE 46 quaterdecies

(nouveau)

Contrôle des dépenses engagées au titre des frais de mandat

-

ARTICLE 46 quindecies

(nouveau)

Validité des autorisations de prélèvement des contribuables

en cas de changement d'instrument de prélèvement

-

ARTICLE 46 sexdecies (nouveau)

Fusion de rapports relatifs

à l'Autorité de contrôle prudentiel et de résolution

-

ARTICLE 46 septdecies (nouveau)

Report de la mise en oeuvre de la dématérialisation de la déclaration et du paiement de la taxe spéciale sur les conventions d'assurance et des contributions assimilées

-

ARTICLE 46 octodecies (nouveau)

Pouvoirs de contrôle des douanes en matière

de base d'imposition de la TVA à l'importation

-

ARTICLE 46 novodecies

(nouveau)

Habilitation du Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi pour la mise en oeuvre de la facturation électronique et la transmission de données complémentaires

-

ARTICLE 47

Financement du fonds national d'aide au logement par Action Logement

-

ARTICLE 48

Suppression pour l'année 2021 de l'indexation de la réduction

de loyer de solidarité (RLS)

-

ARTICLE 49

Garantie de l'État aux projets immobiliers des établissements français d'enseignement à l'étranger

-

ARTICLE 49 bis

(nouveau)

Détermination d'une trajectoire de cessation d'octroi de garanties de l'État au commerce extérieur pour les projets d'exploration

et de production d'énergies fossiles

-

ARTICLE 50

Modification du régime d'appel de la garantie de l'État

au Comité international olympique (CIO)

-

ARTICLE 51

Garantie de l'État des emprunts de l'Unedic émis en 2021

-

ARTICLE 51 bis (nouveau)

Diminution du droit de consommation applicable au rhum

produit dans les collectivités d'outre-mer

-

ARTICLE 51 ter

(nouveau)

Exonération d'accise pour la fabrication de bière par un particulier

dans un but non commercial

-

ARTICLE 51 quater (nouveau)

Modification des droits d'accise sur le tabac à rouler fine coupe

-

ARTICLE 51 quinquies

(nouveau)

Modification du dispositif plafonnant l'importation de tabac

entre États membres de l'Union européenne

-

ARTICLE 51 sexies

(nouveau)

Élargissement de l'exonération de cotisations patronales sur les attributions d'actions gratuites aux entreprises de taille intermédiaire

-

ARTICLE 51 septies

(nouveau)

Exonération temporaire de forfait social sur certains abondements

d'un plan d'épargne salariale

-

ARTICLE 51 octies

(nouveau)

Exonération de la taxe sur le prix des entrées de cinéma

-

ARTICLE 52

Garantie de l'État aux prêts participatifs des petites et moyennes entreprises et des entreprises de taille intermédiaire

-

ARTICLE 52 bis (nouveau)

Réduction du délai de prescription en matière d'activité partielle

-

ARTICLE 52 ter (nouveau)

Prolongation de la garantie de l'État accordée à Dexia

-

ARTICLE 52 quater (nouveau)

Changement de bénéficiaire du dispositif de garantie pour un exploitant de nickel, au sud de la Nouvelle-Calédonie

-

ARTICLE 52 quinquies (nouveau)

Prorogation du dispositif de prêts garantis par l'État

-

ARTICLE 52 sexies (nouveau)

Prorogation du dispositif de garantie

des opérations d'affacturage

-

ARTICLE 52 septies (nouveau)

Prorogation de l'octroi de la garantie de l'État à la caisse centrale de réassurance

-

ARTICLE 52 octies (nouveau)

Prorogation jusqu'au 16 février 2021 du fonds de solidarité

-

ARTICLE 42 A (nouveau)

-

EXAMEN EN COMMISSION

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

(seconde partie de la loi de finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

EXAMEN DES ARTICLES

SECONDE PARTIE

MOYENS DES

POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

TITRE

PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2021 -

CRÉDITS

ET DÉCOUVERTS

I. - CRÉDITS DES MISSIONS

ARTICLE

33

Crédits du budget général

. Le présent article récapitule les ouvertures de crédits du budget général figurant dans le projet de loi de finances pour 2021.

Les ouvertures de crédit étaient de 553,1 milliards d'euros en autorisations d'engagement et de 504,8 milliards d'euros en crédits de paiement dans le texte initial du projet de loi de finances déposé par le Gouvernement. Les votes intervenus à l'Assemblée nationale ont eu pour effet d'accroître ces crédits de 163,5 millions d'euros en autorisations d'engagement et de 66,5 millions d'euros en crédits de paiement.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 1 ( * ) prévoit que la discussion des crédits du budget général donne lieu à un vote par mission et que les votes portent à la fois sur les autorisations d'engagement et sur les crédits de paiement.

Le présent article récapitule les ouvertures de crédits du budget général résultant des votes par mission, conformément à la répartition détaillée à l'état B qui lui est annexé.

Le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 553 057 900 544 euros en autorisations d'engagement et de 504 804 184 190 euros en crédits de paiement.

L'Assemblée nationale a porté ces crédits à 553 221 404 697 euros en autorisations d'engagement et 504 737 688 343 euros en crédits de paiement, soit une augmentation de 163,5 millions d'euros en autorisations d'engagement et de 66,5 millions d'euros en crédits de paiement.

Les modifications des crédits des missions issues des travaux de l'Assemblée nationale résultent de plusieurs amendements déposés par le Gouvernement lors des première et seconde délibérations de la seconde partie du projet de loi de finances, dont les éléments sont présentés dans le tableau ci-dessous.

Crédits par mission avant et après les votes de l'Assemblée nationale

(en millions d'euros)

|

Mission |

Texte déposé à l'Assemblée nationale |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action extérieure de l'État |

2 932,9 |

2 934,7 |

2 932,9 |

2 934,7 |

- |

- |

|

Administration générale et territoriale de l'État |

4 192,9 |

4 211,1 |

4 193,3 |

4 211,6 |

+ 0,5 |

+ 0,5 |

|

Majoration de 480 000 d'euros des crédits afin de financer la revalorisation d'indemnités de la Commission nationale des comptes de campagne et des financements politiques. |

||||||

|

Agriculture, alimentation, forêt et affaires rurales |

2 959,5 |

2 973,4 |

2 961,5 |

2 975,4 |

+ 2,0 |

+ 2,0 |

|

Majoration de 2 millions d'euros des crédits afin de compenser les conséquences, pour le développement et la maintenance de la plateforme Expadon 2 de la suppression, prévue par les députés à l'article 16 du présent projet de loi de finances, de la taxe liée à l'utilisation de cette plateforme. |

||||||

|

Aide publique au développement |

5 116,1 |

4 904,3 |

5 116,1 |

4 904,3 |

- |

- |

|

Anciens combattants, mémoire et liens avec la Nation |

2 086,2 |

2 089,8 |

2 086,2 |

2 089,8 |

- |

- |

|

Cohésion des territoires |

15 911,4 |

15 991,4 |

15 911,4 |

15 991,4 |

+ 0,0 |

+ 0,0 |

|

Majoration de 6 836 euros des crédits afin d'ajuster le niveau d'une dotation budgétaire aux établissements publics fonciers, aux agences des cinquante pas géométriques et à la Société du Grand Paris. |

||||||

|

Conseil et contrôle de l'État |

740,5 |

718,7 |

740,1 |

718,3 |

- 0,4 |

- 0,4 |

|

Minoration de 400 000 euros les crédits afin de limiter l'augmentation du plafond d'emplois du Haut Conseil des finances publiques (HCFP) à 5 équivalents temps plein travaillé (ETPT) et non 8 comme le proposait le projet de loi de finances. |

||||||

|

Crédits non répartis |

622,5 |

322,5 |

622,5 |

322,5 |

- |

- |

|

Culture |

3 236,4 |

3 209,2 |

3 236,4 |

3 209,2 |

- |

- |

|

Défense |

65 223,7 |

47 695,4 |

65 223,7 |

47 695,4 |

- |

- |

|

Direction de l'action du Gouvernement |

953,9 |

860,3 |

953,9 |

860,3 |

- |

- |

|

Écologie, développement et mobilité durables |

21 088,2 |

20 763,1 |

21 294,2 |

20 759,0 |

+ 205,9 |

- 4,1 |

|

- Majoration de 4,1 millions d'euros des crédits en contrepartie à la compensation, sur les crédits de la mission « Relations avec les collectivités territoriales », du transfert à l'Eurométropole de Strasbourg du réseau routier national non concédé sur son territoire. - Majoration de 210 millions d'euros des autorisations d'engagement afin de couvrir des engagements du fonds de prévention des risques naturels majeurs et de permettre la mise en oeuvre d'actions de reconstruction suite aux inondations dans le département des Alpes Maritimes le 2 octobre 2020. |

||||||

|

Économie |

2 028,6 |

2 655,1 |

2 028,6 |

2 655,1 |

- |

- |

|

Engagements financiers de l'État |

39 057,2 |

39 246,6 |

39 057,2 |

39 246,6 |

- |

- |

|

Enseignement scolaire |

76 056,6 |

75 924,9 |

76 056,6 |

75 924,9 |

- |

- |

|

Gestion des finances publiques |

10 174,2 |

10 102,2 |

10 174,3 |

10 102,3 |

+ 0,1 |

+ 0,1 |

|

Majoration de 102 000 euros des crédits afin de financer la mise en oeuvre opérationnelle, prévue par l'adoption d'un autre amendement du Gouvernement, d'un accès dématérialisé aux référentiels fiscaux de la direction générale des finances publiques (DGFiP) pour les ordonnateurs des collectivités territoriales, des établissements publics qui leur sont rattachés et des établissements publics sociaux et médico sociaux. |

||||||

|

Immigration, asile et intégration |

1 757,8 |

1 849,0 |

1 757,8 |

1 849,0 |

- |

- |

|

Investissements d'avenir |

16 562,5 |

3 976,5 |

16 562,5 |

3 976,5 |

- |

- |

|

Justice |

12 074,1 |

10 058,2 |

12 074,1 |

10 058,2 |

- |

- |

|

Médias, livre et industries culturelles |

625,3 |

606,5 |

625,3 |

606,5 |

- |

- |

|

Outre-mer |

2 679,9 |

2 435,0 |

2 709,9 |

2 445,0 |

+ 30,0 |

+ 10,0 |

|

Majoration de 30 millions d'euros des autorisations d'engagement et de 10 millions d'euros des crédits de paiement afin de financer à titre expérimental la mise en place de contrats d'accompagnement pour les communes en difficulté. |

||||||

|

Plan de relance |

36 358,8 |

21 992,0 |

36 216,8 |

21 850,0 |

- 142,0 |

- 142,0 |

|

Minoration, en seconde délibération, de 142 millions d'euros des crédits afin de tirer les conséquences de l'abondement par anticipation, par la quatrième loi de finances rectificative pour 2020, de crédits relatifs au soutien aux entreprises et à la numérisation des commerces. |

||||||

|

Plan d'urgence face à la crise sanitaire |

0,0 |

0,0 |

0,0 |

0,0 |

- |

- |

|

Pouvoirs publics |

994,0 |

994,0 |

994,0 |

994,0 |

- |

- |

|

Recherche et enseignement supérieur |

28 618,9 |

28 487,9 |

28 618,9 |

28 487,9 |

- |

- |

|

Régimes sociaux et de retraite |

6 153,3 |

6 153,3 |

6 153,3 |

6 153,3 |

- |

- |

|

Relations avec les collectivités territoriales |

4 091,0 |

3 914,7 |

4 095,0 |

3 918,8 |

+ 4,1 |

+ 4,1 |

|

Majoration de 4,1 millions d'euros des crédits afin de compenser à l'Eurométropole de Strasbourg les conséquences financières du transfert à cette collectivité du réseau routier national non concédé sur son territoire. |

||||||

|

Remboursements et dégrèvements |

126 121,8 |

126 121,8 |

126 151,8 |

126 151,8 |

+ 30,0 |

+ 30,0 |

|

Majoration de 30 millions d'euros des crédits afin de tirer les conséquences de la création de crédits d'impôt soutenant, pour l'un, les représentations théâtrales d'oeuvres dramatiques et, pour l'autre, les PME pour les dépenses de travaux de rénovation énergétique de leurs bâtiments à usage tertiaire engagées entre le 1 er octobre 2020 et le 31 décembre 2021. |

||||||

|

Santé |

1 323,9 |

1 329,2 |

1 323,9 |

1 329,2 |

- |

- |

|

Sécurités |

21 226,8 |

20 699,8 |

21 260,1 |

20 733,1 |

+ 33,3 |

+ 33,3 |

|

Majoration de 33,3 millions d'euros des crédits afin de financer diverses mesures indemnitaires en faveur de la police et de la gendarmerie nationales. |

||||||

|

Solidarité, insertion et égalité des chances |

26 122,3 |

26 119,1 |

26 122,3 |

26 119,1 |

- |

- |

|

Sport, jeunesse et vie associative |

1 490,9 |

1 369,4 |

1 490,9 |

1 369,4 |

- |

- |

|

Transformation et fonction publiques |

335,1 |

714,2 |

335,1 |

714,2 |

- |

- |

|

Travail et emploi |

14 140,4 |

13 380,9 |

14 140,4 |

13 380,9 |

- |

- |

|

Total |

553 057,9 |

504 804,2 |

553 221,4 |

504 737,7 |

+ 163,5 |

- 66,5 |

Sauf indication contraire, les modifications de crédits s'entendent à la fois en autorisations d'engagement et en crédits de paiement et résultent d'amendements adoptés en première délibération.

Source : commission des finances, à partir du projet de loi de finances et des amendements adoptés à l'Assemblée nationale

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des missions du budget général, le montant total étant mis à jour à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE

34

Crédits des budgets annexes

. Le présent article récapitule les ouvertures de crédits des budgets annexes figurant dans le projet de loi de finances pour 2021.

Les ouvertures de crédit sont de 2,5 milliards d'euros en autorisations d'engagement et de 2,4 milliards d'euros en crédits de paiement. L'Assemblée nationale n'a pas modifié ces ouvertures de crédits.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 2 ( * ) prévoit que les crédits de chaque budget annexe sont votés séparément.

Le présent article récapitule les ouvertures de crédits des budgets annexes résultant des votes par budget annexe, conformément à la répartition détaillée à l'état C qui lui est annexé.

Le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 2 499 366 288 euros en autorisations d'engagement et de 2 424 573 288 euros en crédits de paiement.

L'Assemblée nationale n'a pas modifié les ouvertures de crédits des budgets annexes.

Crédits des budgets annexes avant et après les votes de l'Assemblée nationale

(en millions d'euros)

|

Budget annexe |

Texte déposé à l'Assemblée nationale |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Contrôle et exploitation aériens |

2 342,2 |

2 272,2 |

2 342,2 |

2 272,2 |

- |

- |

|

Publication officielles et information administrative |

157,1 |

152,3 |

157,1 |

152,3 |

- |

- |

|

Total |

2 499,4 |

2 424,6 |

2 499,4 |

2 424,6 |

- |

- |

Source : commission des finances, à partir du projet de loi de finances et des amendements adoptés à l'Assemblée nationale

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des budgets annexes, le montant total étant mis à jour, le cas échéant, à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE

35

Crédits des comptes d'affectation spéciale

et des

comptes de concours financiers

. Le présent article récapitule les ouvertures de crédits des comptes d'affectation spéciale figurant dans le projet de loi de finances pour 2021.

Les ouvertures de crédit étaient de 75,9 milliards d'euros en autorisations d'engagement et de 76,0 milliards d'euros en crédits de paiement pour les comptes d'affectation spéciale et de 128,8 milliards d'euros en autorisations d'engagement et de 129,0 milliards d'euros en crédits de paiement pour les comptes de concours financiers, dans le texte initial du projet de loi de finances déposé par le Gouvernement. Les votes intervenus à l'Assemblée nationale ont eu pour effet d'accroître les crédits des comptes de concours financiers de 200 millions d'euros, sans modifier ceux des comptes d'affectation spéciale.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 3 ( * ) prévoit que les crédits ou les découverts de chaque compte spécial sont votés séparément.

Le présent article récapitule les ouvertures de crédits des comptes d'affectation spéciale et des comptes de concours financiers résultant des votes portant sur ces comptes, conformément à la répartition détaillée à l'état D qui lui est annexé. Les découverts des autres comptes spéciaux font l'objet de l'article suivant.

S'agissant des comptes d'affectation spéciale , le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 75 932 239 359 euros en autorisations d'engagement et 76 040 189 359 euros en crédits de paiement. L'Assemblée nationale n'a pas modifié ces crédits.

S'agissant des comptes de concours financiers , le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 128 597 748 780 euros en autorisations d'engagement et 128 759 306 930 euros en crédits de paiement. L'Assemblée nationale a porté ces crédits à 128 797 748 780 euros en autorisations d'engagement et 128 959 306 930 euros en crédits de paiement, soit une augmentation de 200 millions d'euros.

L'Assemblée nationale a en effet adopté, sur la proposition du Gouvernement, un amendement qui crée un nouveau programme « Soutien à la filière nickel en Nouvelle-Calédonie », doté de 200 millions d'euros en autorisations d'engagement et en crédits de paiement dans le compte de concours financiers (CCF) « Prêts et avances à des particuliers ou à des organismes privés ».

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des comptes d'affectation spéciale et les comptes de concours financiers, le montant total étant mis à jour, le cas échéant, à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

II. - AUTORISATIONS DE DÉCOUVERT

ARTICLE

36

Autorisations de découvert

. Le présent article retrace les autorisations de découvert au titre des comptes de commerce et des comptes d'opérations monétaires. L'Assemblée nationale ne l'a pas modifié.

La commission propose d'adopter cet article sans modification.

L'article 43 de la loi organique relative aux lois de finances 4 ( * ) prévoit que les crédits ou les découverts de chaque compte spécial sont votés séparément.

Le présent article récapitule les autorisations de découvert accordées aux ministres, pour 2021, au titre des comptes de commerce et des comptes d'opérations monétaires , conformément à la répartition figurant à l'état E, qui lui est annexé . Les crédits des autres comptes spéciaux font l'objet de l'article précédent.

Le I fixe les autorisations de découvert accordées aux ministres, au titre des comptes de commerce , à la somme de 20,5 milliards d'euros. La plus grande partie de ce découvert concerne, à hauteur de 19,2 milliards d'euros, le compte de commerce « Gestion de la dette et de la trésorerie de l'État », principalement au titre des opérations relatives à la dette primaire et la gestion de la trésorerie.

Le II fixe les autorisations de découvert accordées au ministre chargé des finances, au titre des comptes d'opérations monétaires , au montant de 250 millions d'euros, qui correspond intégralement à l'autorisation de découvert du compte « Pertes et bénéfices de change ».

L'Assemblée nationale n'a pas modifié les autorisations de découvert des comptes de commerce et des comptes d'opérations monétaires.

Le rapporteur général propose d'adopter cet article tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

TITRE

II

AUTORISATIONS BUDGÉTAIRES POUR 2021 -

PLAFONDS DES

AUTORISATIONS D'EMPLOIS

ARTICLE

37

Plafonds des autorisations d'emplois de l'État

. Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2021 à un niveau de 1 945 548 équivalents temps plein travaillés (ETPT).

Ce plafond a été augmenté de 37 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat sur les missions.

I. LE DROIT EXISTANT : LA LOI D'ORIENTATION DES FINANCES PUBLIQUES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DE L'ÉTAT

Aux termes de l'article 7 de la loi organique relative aux lois de finances 5 ( * ) , les crédits ouverts sur le titre des dépenses de personnel sont assortis de plafonds d'autorisation des emplois rémunérés par l'État . Ces plafonds sont spécialisés par ministère.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillés (ETPT), qui prennent en compte la quotité de temps de travail et la période d'activité sur l'année. À titre d'exemple, un agent à temps partiel à 80 %, recruté le 1 er juillet (donc présent pendant la moitié de l'année), correspond à 0,4 ETPT.

II. LE DISPOSITIF PROPOSÉ : LE PLAFOND DES AUTORISATIONS D'EMPLOIS DE L'ÉTAT EST FIXÉ À 1 945 548 ETPT

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2021.

Ce plafond était, aux termes du projet de loi de finances déposé à l'Assemblée nationale, de 1 945 548 ETPT , soit une augmentation de 2 347 ETPT par rapport au plafond de 1 943 201 ETPT fixé par le quatrième projet de loi de finances rectificative pour 2020, selon le texte issu de la commission mixte paritaire approuvé en séance publique par l'Assemblée nationale et le Sénat.

L'exposé des motifs indique que le solde global des créations et des suppressions d'emplois sur l'État (schéma d'emplois) s'élève à - 11 équivalents temps plein (ETP).

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UNE AUGMENTATION DU PLAFOND D'AUTORISATIONS DU MINISTÈRE DE LA CULTURE

L'Assemblée nationale a adopté , sur la proposition du Gouvernement, avec l'avis favorable de la commission des finances, un amendement tendant à fixer le plafond des autorisations d'emploi de l'État à 1 945 585 ETPT, soit une augmentation de 37 ETPT qui porte sur le ministère de la Culture . Il s'agit de prendre en compte des mouvements intervenus en cours d'année 2020, au sein du ministère de la Culture et ses opérateurs.

Évolution des plafonds d'autorisation d'emplois des ministères au cours de l'examen en première lecture à l'Assemblée nationale

(en équivalents temps plein travaillés ou ETPT)

|

Ministère ou budget annexe |

Texte initial |

Texte transmis au Sénat |

Évolution |

|

I. Budget général |

1 934 410 |

1 934 447 |

+ 37 |

|

Agriculture et alimentation |

29 565 |

29 565 |

- |

|

Armées |

272 224 |

272 224 |

- |

|

Cohésion des territoires et relations avec les collectivités territoriales |

291 |

291 |

- |

|

Culture |

9 541 |

9 578 |

+ 37 |

|

Économie, finances et relance |

130 906 |

130 906 |

- |

|

Éducation nationale, jeunesse et sports |

1 024 350 |

1 024 350 |

- |

|

Enseignement supérieur, recherche et innovation |

6 794 |

6 794 |

- |

|

Europe et affaires étrangères |

13 563 |

13 563 |

- |

|

Intérieur |

293 170 |

293 170 |

- |

|

Justice |

89 882 |

89 882 |

- |

|

Outre-mer |

5 618 |

5 618 |

- |

|

Services du Premier ministre |

9 642 |

9 642 |

- |

|

Solidarités et santé |

4 819 |

4 819 |

- |

|

Transition écologique |

36 241 |

36 241 |

- |

|

Travail, emploi et insertion |

7 804 |

7 804 |

- |

|

II. Budgets annexes |

11 138 |

11 138 |

- |

|

Contrôle et exploitation aériens |

10 544 |

10 544 |

- |

|

Publications officielles et information administrative |

594 |

594 |

- |

|

Total général |

1 945 548 |

1 945 585 |

+ 37 |

Source : commission des finances, à partir de l'article 42 du présent projet de loi de finances

IV. LA POSITION DE LA COMMISSION DES FINANCES

Dans la mesure où le niveau des plafonds d'emplois par ministère est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter tel que modifié à la suite des votes du Sénat sur la seconde partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE

38

Plafonds des emplois des opérateurs de l'État

. Le présent article fixe le plafond des autorisations d'emplois des opérateurs de l'État pour 2021 à un niveau de 405 152 équivalents temps plein travaillés (ETPT).

Ce plafond a été diminué de 37 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat sur les missions.

I. LE DISPOSITIF PROPOSÉ

Le présent article fixe dans son I le plafond des emplois des opérateurs de l'État pour 2021.

Le projet de loi de finances déposé à l'Assemblée nationale fixe ce plafond à un niveau de 405 152 équivalents temps plein travaillés (ETPT), contre 402 113 ETPT en 2020 selon la loi de finances initiale, soit une augmentation de 3 039 ETPT, ou 403 329 ETPT selon le texte adopté par le Parlement pour la quatrième loi de finances rectificative pour 2020, soit une augmentation de 1 823 ETPT.

Par ailleurs, le II de l'article réintègre dans le plafond d'emplois de l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) les agents du pôle de cette agence chargé du suivi et de l'observation des filières à responsabilité élargie du producteur. L'évolution des effectifs de l'agence intègre à ce titre un ajustement du plafond d'emplois à hauteur de + 27 ETPT.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, sur la proposition du Gouvernement, un amendement tendant :

- à procéder à un ajustement technique entre les plafonds d'emplois des opérateurs de l'État des missions « Agriculture, alimentation forêt et affaires rurales » et « Écologie, développement et mobilités durables » ;

- à rehausser le plafond d'emplois de l'établissement public Voie navigables de France (VNF) à hauteur de + 6 ETPT afin de lui permettre de faire face au pic d'activité estival de 2021, le plafond d'emplois de l'École nationale de l'aviation civile étant diminué du même montant ;

- à prendre en compte des mouvements intervenus en cours d'année 2020 au sein du ministère de la Culture et ses opérateurs. Un mouvement symétrique est prévu sur le plafond d'emploi de ce ministère à l'article 37.

Le plafond des autorisations d'emploi des opérateurs de l'État s'établit ainsi à 405 115 ETPT.

|

Mission |

Texte déposé |

Texte adopté |

Évolution |

|

Action extérieure de l'État |

6 253 |

6 253 |

- |

|

Administration générale et territoriale de l'État |

361 |

361 |

- |

|

Agriculture, alimentation, forêt et affaires rurales |

13 720 |

13 646 |

- 74 |

|

Anciens combattants, mémoire et liens avec la Nation |

1 228 |

1 228 |

- |

|

Cohésion des territoires |

661 |

661 |

- |

|

Culture |

16 530 |

16 493 |

- 37 |

|

Défense |

6 981 |

6 981 |

- |

|

Direction de l'action du Gouvernement |

516 |

516 |

- |

|

Écologie, développement et mobilité durables |

19 158 |

19 238 |

+ 80 |

|

Économie |

2 533 |

2 533 |

- |

|

Enseignement scolaire |

3 048 |

3 048 |

- |

|

Immigration, asile et intégration |

2 171 |

2 171 |

- |

|

Justice |

673 |

673 |

- |

|

Médias, livre et industries culturelles |

3 098 |

3 098 |

- |

|

Outre-mer |

127 |

127 |

- |

|

Recherche et enseignement supérieur |

259 825 |

259 825 |

- |

|

Régimes sociaux et de retraite |

293 |

293 |

- |

|

Santé |

131 |

131 |

- |

|

Sécurités |

299 |

299 |

- |

|

Solidarité, insertion et égalité des chances |

8 319 |

8 319 |

- |

|

Sport, jeunesse et vie associative |

732 |

732 |

- |

|

Transformation et fonction publiques |

1 080 |

1 080 |

- |

|

Travail et emploi |

56 563 |

56 563 |

- |

|

Contrôle et exploitation aériens |

805 |

799 |

- 6 |

|

Contrôle de la circulation et du stationnement routiers |

47 |

47 |

- |

|

Total |

405 152 |

405 115 |

-37 |

III. LA POSITION DE LA COMMISSION DES FINANCES

Le rapporteur général souligne que, s'agissant de l'établissement public Voies navigables de France, l'amendement adopté par l'Assemblée nationale n'a qu'une portée limitée : il conduit en fait à diminuer le plafond d'emplois de cet opérateur de 93 ETPT, contre 99 ETPT en loi de finances initiale. La diminution du plafond d'emplois, comme il ressort des projets annuels de performance, serait ainsi de 261 ETPT en trois ans.

Dans la mesure où le niveau des plafonds d'emplois par ministère est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter tel que modifié à la suite des votes du Sénat sur la seconde partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 39

Plafonds des

emplois des établissements à autonomie financière

. Le présent article détermine, pour 2021, le plafond des autorisations d'emploi des établissements à autonomie financière, qui font partie du réseau d'action culturelle de la France à l'étranger, à un niveau de 3 411 équivalents temps plein, soit un niveau identique à celui fixé par la loi de finances pour 2020.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission propose d'adopter cet article sans modification.

Le présent article détermine, pour 2021, le plafond des autorisations d'emplois des établissements à autonomie financière .

Les établissements à autonomie financière sont définis à l'article 66 de la loi de finances initiale pour 1974 6 ( * ) , qui prévoit que « l'autonomie financière pourra être conférée à des établissements et organismes de diffusion culturelle ou d'enseignement situés à l'étranger et dépendant du ministère des affaires étrangères ».

Ces établissements font partie du réseau d'action culturelle de la France à l'étranger .

Depuis la loi de finances initiale pour 2011, l'ensemble des crédits alloués aux établissements à autonomie financière sont regroupés au sein du programme 185 « Diplomatie culturelle et d'influence ».

Seuls les agents expatriés affectés dans ces établissements sont comptabilisés dans le plafond des emplois rémunérés par le ministère des Affaires étrangères. Les agents de droit local en sont exclus. Ces établissements ne relèvent pas de la catégorie des opérateurs de l'État car ils n'ont pas la personnalité morale.

C'est pourquoi le présent article prévoit un plafonnement spécifique pour les autorisations d'emplois des agents de droit local des établissements à autonomie financière. Ce plafond est exprimé en équivalents temps plein (ETP) et non en équivalents temps plein travaillés (ETPT) comme les autres plafonds d'autorisations d'emploi. Il s'applique uniquement aux agents de droit local recrutés à durée indéterminée.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond de 3 411 ETP, identique au niveau fixé par la loi de finances initiale pour 2020.

*

L'Assemblée nationale n'a pas modifié cet article.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 40

Plafonds des

emplois de diverses autorités publiques

. Le présent article fixe, pour 2021, le plafond des autorisations d'emploi de diverses autorités publiques à un niveau de 2 631 emplois.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission propose d'adopter cet article sans modification.

Le présent article détermine, pour 2021, le plafond des autorisations d'emplois de diverses autorités publiques dont les effectifs ne sont pas inclus dans un plafond d'autorisation des emplois rémunérés par l'État.

Cette dénomination englobe des autorités administratives indépendantes (AII) et certains organismes qui, telle l'Autorité de contrôle prudentiel et de résolution (ACPR), ont perdu cette qualité lors de l'entrée en vigueur de la loi n° 2017-55 du 20 janvier 2017 portant statut général des autorités administratives indépendantes et des autorités publiques indépendantes.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond global de 2 631 équivalents temps plein travaillés (ETPT), contre 2 589 ETPT en loi de finances initiale pour 2021, soit une augmentation de 32 ETPT.

Cette augmentation concerne :

- l'Agence française de lutte contre le dopage (AFLD), dans le cadre de la montée en puissance du programme annuel de contrôles de l'agence, de développement de son dispositif d'enquêtes et de renseignement, ainsi que du renforcement de la politique de prévention antidopage à destination des sportifs et de leur entourage, dans la perspective des jeux olympiques de Paris 2024 (+ 5 ETPT) ;

- l'Autorité de régulation des transports (ART), au titre de l'augmentation de ses missions, notamment sur la régulation du secteur aéroportuaire ou des activités de gestionnaire d'infrastructures de la RATP (+ 7 ETPT) ;

- l'Autorité des marchés financiers (AMF) afin de réaliser des missions nouvelles ou renforcées en matière de finance digitale ou de climat et de finance durable, et de faire face à un élargissement du périmètre des assujettis dans le cadre du Brexit, puis de la poursuite de l'internalisation des fonctions informatiques sensibles (+ 15 ETPT) ;

- le Haut Conseil du commissariat aux comptes afin de renforcer la division des contrôles d'entités d'intérêt public (+ 3 ETPT) ;

- le Médiateur national de l'énergie afin d'accompagner l'augmentation des litiges dont est saisie l'autorité (+ 2 ETPT).

Évolution du plafond des autorisations d'emplois de diverses autorités publiques

(en équivalents temps plein travaillé)

|

Nom |

Plafond en LFI pour 2020 |

Plafond dans le PLF pour 2021 adopté par l'Assemblée nationale |

Évolution de 2020 à 2021 |

|

Agence française de lutte contre le dopage (AFLD) |

74 |

79 |

+ 5 |

|

Autorité de contrôle prudentiel et de résolution (ACPR) |

1 050 |

1050 |

|

|

Autorité de régulation des transports (ART) |

94 |

101 |

+ 7 |

|

Autorité des marchés financiers (AMF) |

485 |

500 |

+ 15 |

|

Conseil supérieur de l'audiovisuel (CSA) |

290 |

290 |

|

|

Haut Conseil du commissariat aux comptes (H3C) |

65 |

68 |

+ 3 |

|

Haute Autorité de santé (HAS) |

425 |

425 |

|

|

Haute Autorité pour la diffusion des oeuvres et la protection des droits sur internet (HADOPI) |

65 |

65 |

|

|

Médiateur national de l'énergie (MNE) |

41 |

43 |

+ 2 |

|

Total |

2 589 |

2 621 |

+ 32 |

Source : commission des finances, à partir des documents budgétaires

*

L'Assemblée nationale a adopté cet article sans modification.

Décision de la commission : la commission propose d'adopter cet article sans modification.

TITRE III

REPORTS DE

CRÉDITS DE 2020 SUR 2021

ARTICLE 41

Majoration des

plafonds de reports de crédits de paiement

. Le présent article majore les plafonds de reports de crédits de 7 programmes dans le texte initial et de 47 programmes dans le texte adopté par l'Assemblée nationale en première lecture.

La commission propose d'adopter cet article modifié par un amendement rédactionnel.

I. LE DROIT EXISTANT

L ' article 15 de la loi organique relative aux lois de finances 7 ( * ) prévoit que les crédits de paiement disponibles sur un programme à la fin de l ' année peuvent être reportés sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, dans la limite de 3 % des crédits initiaux inscrits sur ce programme.

Cette règle s ' apprécie de manière séparée sur les crédits inscrits sur le titre des dépenses de personnel, d ' une part, et sur les crédits inscrits sur les autres titres du programme, d ' autre part. Le plafond de report de ces derniers peut être majoré par une disposition de loi de finances.

II. LE DISPOSITIF PROPOSÉ

Le projet de loi de finances déposé à l ' Assemblée nationale prévoit de faire bénéficier sept programmes de l ' exception à la règle du report.

Programmes faisant l'objet d'une dérogation à la limitation des reports dans le texte initial du projet de loi de finances pour 2021 8 ( * )

|

Programme |

Mission de rattachement |

|

Conseil d'État et autres juridictions administratives |

Conseil et contrôle de l'État |

|

Conseil supérieur de la magistrature |

Justice |

|

Cour des comptes et autres juridictions financières |

Conseil et contrôle de l'État |

|

Fonds pour l'accélération du financement des start-up d'État |

Action et transformation publiques |

|

Plan France Très haut débit |

Économie |

|

Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire |

Plan d'urgence face à la crise sanitaire |

|

Vie politique, culturelle et associative |

Administration générale et territoriale de l'État |

Source : projet de loi de finances pour 2021

III. LES MODIFICATIONS APPORTÉES PAR L ' ASSEMBLÉE NATIONALE

L ' Assemblée nationale a, sur la proposition du Gouvernement, étendu à quarante programmes supplémentaires l'exception à la règle de report.

Programmes supplémentaires faisant l'objet d'une dérogation à la limitation des reports dans le texte adopté par l'Assemblée nationale du projet de loi de finances pour 2021

|

Programme |

Mission de rattachement |

|

Français à l'étranger et affaires consulaires |

Action extérieure de l'État |

|

Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture |

Agriculture, alimentation, forêt et affaires rurales |

|

Aide économique et financière au développement |

Aide publique au développement |

|

Indemnisation des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale |

Anciens combattants, mémoire et liens avec la nation |

|

Hébergement, parcours vers le logement et insertion des personnes vulnérables |

Cohésion des territoires |

|

Interventions territoriales de l'État |

Cohésion des territoires |

|

Urbanisme, territoires et amélioration de l'habitat |

Cohésion des territoires |

|

Navigation aérienne |

Contrôle et exploitation aériens |

|

Coordination du travail gouvernemental |

Direction de l'action du Gouvernement |

|

Affaires maritimes |

Écologie, développement et mobilité durables |

|

Énergie, climat et après-mines |

Écologie, développement et mobilité durables |

|

Paysages, eaux et biodiversité |

Écologie, développement et mobilité durables |

|

Développement des entreprises et régulations |

Économie |

|

Statistiques et études économiques |

Économie |

|

Stratégie économique et fiscale |

Économie |

|

Jeunesse et vie associative |

Éducation nationale, jeunesse et sports |

|

Gestion fiscale et financière de l'État et du secteur public local |

Gestion des finances publiques et des ressources humaines |

|

Accès au droit et à la justice |

Justice |

|

Administration pénitentiaire |

Justice |

|

Justice judiciaire |

Justice |

|

Livre et industries culturelles |

Médias, livre et industries culturelles |

|

Presse et médias |

Médias, livre et industries culturelles |

|

Conditions de vie outre-mer |

Outre-mer |

|

Emploi outre-mer |

Outre-mer |

|

Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise |

Plan d'urgence face à la crise sanitaire |

|

Fonds de solidarité pour les entreprises à la suite de la crise sanitaire |

Plan d'urgence face à la crise sanitaire |

|

Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire |

Plan d'urgence face à la crise sanitaire |

|

Avances remboursables et prêts bonifiés aux entreprises touchées par la crise du covid-19 |

Prêts et avances à des particuliers ou à des organismes privés |

|

Prêts à la société concessionnaire de la liaison express entre Paris et l'aéroport Paris-Charles de Gaulle |

Prêts et avances à des particuliers ou à des organismes privés |

|

Prêts pour le développement économique et social |

Prêts et avances à des particuliers ou à des organismes privés |

|

Concours financiers aux collectivités territoriales et à leurs groupements |

Relations avec les collectivités territoriales |

|

Concours spécifiques et administration |

Relations avec les collectivités territoriales |

|

Prévention, sécurité sanitaire et offre de soins |

Santé |

|

Sécurité civile |

Sécurités |

|

Exploitation des services nationaux de transport conventionnés |

Services nationaux de transport conventionnés de voyageurs |

|

Sport |

Sport, jeunesse et vie associative |

|

Accès et retour à l'emploi |

Travail et emploi |

|

Accompagnement des mutations économiques et développement de l'emploi |

Travail et emploi |

|

Amélioration de la qualité de l'emploi et des relations du travail |

Travail et emploi |

|

Conception, gestion et évaluation des politiques de l'emploi et du travail |

Travail et emploi |

|

Fonds pour l'accélération du financement des start-up d'État |

Action et transformation publiques |

|

Français à l'étranger et affaires consulaires |

Action extérieure de l'État |

Source : projet de loi de finances pour 2021, texte adopté en première lecture par l'Assemblée nationale

IV. LA POSITION DE LA COMMISSION DES FINANCES

Le nombre des programmes faisant l'objet d'une exception à la règle de limitation des reports était de 28 dans les lois de finances initiales pour 2016 et pour 2015, 29 dans la loi de finances initiale pour 2017, 15 dans la loi de finances initiale pour 2018, 23 dans la loi de finances initiale pour 2019 et 22 dans la loi de finances initiale pour 2020.

Le nombre de dérogations demandées, qui est de 47 dans le texte adopté par l'Assemblée nationale, est donc exceptionnellement élevé cette année .

En outre, il concerne certains programmes d'un montant très élevé, en particulier les quatre programmes de la mission « Plan d'urgence face à la crise sanitaire ». Cette mission pourrait ainsi connaître une exécution de crédits à hauteur de plusieurs milliards d'euros en 2021, alors même que ses crédits adoptés en première lecture par l'Assemblée nationale, puis par le Sénat 9 ( * ) , ne prévoient aucun crédit de paiement au titre de 2021.

Au total, les crédits ouverts sur l'ensemble des 42 programmes du budget général mentionnés dans le présent article sont de 121,4 milliards d'euros : plus d'un cinquième des crédits ouverts sur le budget général en 2020 seraient ainsi exemptés de la règle de limitation des reports .

Le rapporteur général ne s'opposera pas au report de ces crédits , car il sera certainement nécessaire d'en disposer au début de l'année 2021, tout particulièrement sur les programmes du plan d'urgence. Il souligne toutefois une nouvelle fois que la lisibilité, voire la sincérité du budget serait plus grande si une partie au moins de ces crédits avait été inscrite dans le projet de loi de finances pour 2021 , soit dans le texte initial, soit à l'occasion de son examen en première lecture par les deux assemblées.

La commission a adopté, sur sa proposition, un amendement FINC.1 rédactionnel .

Décision de la commission : la commission des finances propose d ' adopter cet article ainsi modifié.

TITRE IV

DISPOSITIONS PERMANENTES

I. - MESURES FISCALES ET MESURES BUDGÉTAIRES

NON

RATTACHÉES

ARTICLE 42 A (nouveau)

Extension aux entreprises faisant l'objet d'une

procédure de conciliation de deux mécanismes fiscaux

. Le présent article vise à étendre aux entreprises faisant l'objet d'une procédure de conciliation deux mécanismes fiscaux spécifiques actuellement réservés aux entreprises faisant l'objet d'une procédure collective, à savoir : d'une part, la présomption de normalité des abandons de créance à caractère commercial consentis ou supportés dans le cadre d'un plan de sauvegarde ou de redressement et, d'autre part, le remboursement anticipé de la créance de report en arrière des déficits.

Dans le contexte actuel, le recours à ces outils peut permettre à une entreprise en procédure de conciliation de résorber les difficultés qu'elle rencontre, en amont de la cessation de paiement. Cependant, le dispositif introduit par l'Assemblée nationale ne s'applique qu'aux abandons de créance consentis et aux créances de « carry back » constatées à compter du 1 er janvier 2022.

Pour anticiper leur entrée en vigueur dès 2021, le Sénat a, à l'initiative de la commission des finances, introduit ces dispositions lors de l'examen de la première partie du présent projet de loi de finances, à l'article 3 decies A.

C'est pourquoi, par coordination, la commission propose de supprimer cet article.

I. LE DROIT EXISTANT : DES MÉCANISMES FISCAUX DÉROGATOIRES APPLICABLES POUR SOUTENIR LES ENTREPRISES EN DIFFICULTÉ

A. UNE DÉDUCTIBILITÉ DÉROGATOIRE DES ABANDONS DE CRÉANCES À CARACTÈRE COMMERCIAL CONSENTIS À L'ÉGARD D'ENTREPRISES EN DIFFICULTÉ

Les abandons de créances désignent la renonciation par une entreprise à exercer les droits que lui confère l'existence d'une créance .

L'abandon de créance peut être considéré comme une perte, et non comme une libéralité, sous réserve qu'il soit consenti dans l'intérêt de l'entreprise créancière et qu'elle l'intègre à son actif.

En ce qu'elles peuvent conduire à des transferts entre contribuables, le régime fiscal des abandons de créances est strictement encadré . Le 13 de l'article 39 du code général des impôts (CGI) réserve ainsi la déductibilité aux aides à caractère commercial consenties à une autre entreprise. Le juge a interprété cette disposition en limitant la déduction des abandons de créances aux opérations constituant un acte de gestion normal . Parallèlement, l'avantage correspondant est inclus dans le résultat de la personne bénéficiaire.

La preuve du caractère normal de l'aide est appréciée par le juge au cas par cas , en fonction des circonstances, lorsqu'elle respecte deux conditions :

- d'une part, qu'elle a été consentie dans l'intérêt de l'exploitation ;

- d'autre part, qu'elle trouve son fondement dans l'existence d'une contrepartie réelle et suffisante .

La créance abandonnée ne doit par ailleurs pas constituer un élément du prix de revient d'une participation dans une autre société.

Toutefois, des conditions spécifiques sont aménagées pour faciliter la déductibilité des abandons de créances consentis à l'égard d'entreprises en difficulté, conduisant à permettre de déduire des abandons de créances sans que ces deux critères ne soient remplis.

Ces dérogations demeurent réservées aux entreprises faisant l'objet d'un plan de sauvegarde ou de redressement.

Il en résulte que les abandons de créances à caractère commercial ne correspondant pas à l'intérêt de l'exploitation mais consentis ou supportés dans le cadre d'un plan de sauvegarde ou de redressement sont déductibles pour la totalité de leur montant sans qu'il soit nécessaire que l'entreprise créancière ait agi dans son propre intérêt (8° du 1 de l'article 39 du code général des impôts).

B. UN REMBOURSEMENT ANTICIPÉ DES CRÉANCES DE REPORT EN ARRIÈRE DES DÉFICITS POUR LES ENTREPRISES EN DIFFICULTÉ

Le report en arrière (« carry back ») constitue un régime dérogatoire de report des déficits au regard du régime de droit commun qui repose sur le report en avant.

Le report en arrière permet, sur option, d'imputer le déficit constaté au titre d'un exercice n sur le bénéfice réalisé au cours de l'exercice précédent ( n-1 ), faisant ainsi naître une créance fiscale en faveur de l'entreprise, non imposable (quatrième alinéa du I de l'article 220 quinquies du CGI).

Depuis 2011 10 ( * ) les modalités du dispositif sont limitées à deux égards :

- le report est limité au seul exercice précédent ;

- le déficit pouvant être reporté en arrière est limité au montant le plus faible entre le bénéfice réalisé et un million d'euros , étant entendu que la fraction de déficit n'ayant pu être reportée en arrière reste reportable en avant dans les conditions de droit commun.

La créance résultant du déficit reporté en arrière peut être utilisée pour le paiement ultérieur de l'impôt sur les sociétés dû au titre des exercices clos au cours des cinq années suivant l'exercice déficitaire ( n+5 ), délai au terme duquel la fraction n'ayant pu être imputée donne lieu à un remboursement par l'administration fiscale au terme d'un délai de cinq ans 11 ( * ) .

Toutefois, les entreprises faisant l'objet d'une procédure collective peuvent solliciter un remboursement anticipé de leur créance non utilisée à compter de la date du jugement ayant ouvert la procédure - sauvegarde, redressement ou liquidation judiciaires 12 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : ÉTENDRE AUX ENTREPRISES EN PROCÉDURE DE CONCILIATION DEUX MÉCANISMES FISCAUX DÉROGATOIRES VISANT À SOUTENIR LES ENTREPRISES EN DIFFICULTÉ

Le présent article additionnel a été adopté par l'Assemblée nationale à l'initiative du député Jean-Noël Barrot et plusieurs de ses collègues du groupe Mouvement démocrate (Modem), l'amendement dont il est issu ayant reçu un avis favorable de la commission des finances et du Gouvernement.

Il tend à étendre aux procédures de conciliation deux mécanismes fiscaux spécifiques actuellement réservés aux entreprises faisant l'objet d'une procédure collective , à savoir :

- d'une part, la présomption de normalité des abandons de créance à caractère commercial consentis ou supportés dans le cadre d'un plan de sauvegarde ou de redressement ( 1° du I du présent article , complétant l'article 39 du code général des impôts) ;

- d'autre part, le remboursement anticipé de la créance de report en arrière des déficits ( 2° du I du présent article , complétant l'article 220 quinquies du code général des impôts).

Aux termes du II du présent article , ces modifications seraient applicables aux abandons de créance consentis et aux créances de carry back constatées à partir du 1 er janvier 2022 .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE PERTINENTE POUR SOUTENIR LES ENTREPRISES EN DIFFICULTÉ, ADOPTÉE PAR LE SÉNAT EN PREMIÈRE PARTIE AFIN D'EN PERMETTRE L'ENTRÉE EN VIGUEUR DÈS 2021

Dans le contexte actuel, le recours à ces outils peut permettre à une entreprise en procédure de conciliation de résorber les difficultés qu'elle rencontre en amont de la cessation de paiement.

Or, le dispositif adopté par l'Assemblée nationale n'aurait été applicable qu'à compter de 2022, ce qui en limite fortement la portée , alors que la France traverse une grave crise sanitaire et économique.

C'est pourquoi, à l'initiative de la commission des finances, le Sénat a introduit ces dispositions au sein de la première partie du présent projet de loi de finances, à l'article 3 decies A.

Par coordination, la commission a adopté un amendement FINC.2 de suppression du présent article.

Décision de la commission : la commission des finances propose de supprimer cet article.

ARTICLE 42 B (nouveau)

Prolongation du DEFI forêt

. Le présent article vise à prolonger jusqu'en 2022 le dispositif d'encouragement fiscal en forêt, dit « DEFI Forêt ».

La commission prend acte de cette prolongation.

I. LE DROIT EXISTANT : UN ENSEMBLE DE SOUTIENS FISCAUX AUX PROPRIÉTAIRES FORESTIERS

Les articles 199 decies H et 200 quindecies du code général des impôts prévoient, pour les contribuables individuels et pour les membres d'un groupement d'intérêt économique et environnemental forestier, une réduction d'impôt pour les acquisitions de parcelles forestières et les cotisations d'assurance forestière et un crédit d'impôt pour les travaux forestiers et les contrats de gestion forestière.

Principales caractéristiques du DEFI Forêt

|

Action éligible |

Assiette |

Taux |

Plafond

|

|

Acquisition de terrain en nature de bois et forêts ou de terrains nus à boiser jusqu'à 4 hectares au plus |

Prix d'acquisition |

18 % |

5 700 euros |

|

Souscription ou acquisition en numéraire de parts d'intérêt dans des groupements forestiers |

Prix d'acquisition ou de souscription |

18 % |

5 700 euros |

|

Souscription en numéraire au capital initial ou à l'augmentation de capital des sociétés d'épargne forestière |

60 % du prix d'acquisition ou de souscription |

18 % |

5 700 euros |

|

Cotisation versée un assureur dans le cadre de l'article L. 352-1 du code forestier |

Cotisation d'assurance |

76 % |

6 euros par hectare et

|

|

Dépenses de travaux forestiers |

Prix des travaux |

18 à 25 % |

6 250 euros |

|

Dépenses de travaux forestiers payés par un groupement forestier ou une société d'épargne forestière |

Prix des travaux |

18 à 25 % |

6 250 euros |

|

Rémunération versée pour la réalisation d'un contrat conclu pour la gestion de bois et forêt |

Rémunération du contrat ou dépenses payées |

18 à 25 % |

2 000 euros |

Source : commission des finances du Sénat (d'après : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020)

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE PROLONGATION DU DISPOSITIF JUSQU'EN 2022

Le présent article additionnel, adopté par l'Assemblée nationale à l'initiative de Mme Anne-Laure Cattelot (LREM) avec un avis favorable du rapporteur général de la commission des finances et du Gouvernement, prolonge les dispositifs exposés au I, dont le terme était fixé à 2020, jusqu'en 2022 .

III. LA POSITION DE LA COMMISSION DES FINANCES : UN PREMIER PAS QUI APPELLE À UN APPROFONDISSEMENT DES MESURES DE SOUTIEN POUR LA FORÊT

Le DEFI forêt est certainement perfectible , ainsi que l'a établi le conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER) dans son rapport n° 19100 publié en avril 2020.

En données brutes, les différents dispositifs connaissent des dynamiques diverses .

Évolution du nombre de

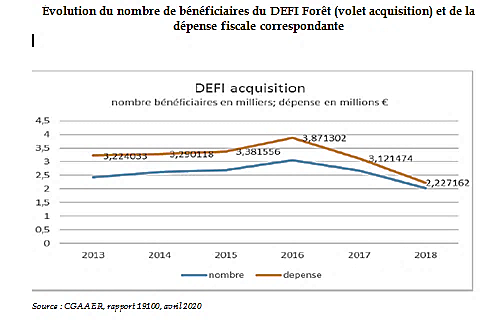

bénéficiaires du DEFI Forêt (volet acquisition)

et de la

dépense fiscale correspondante

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

Évolution du nombre de

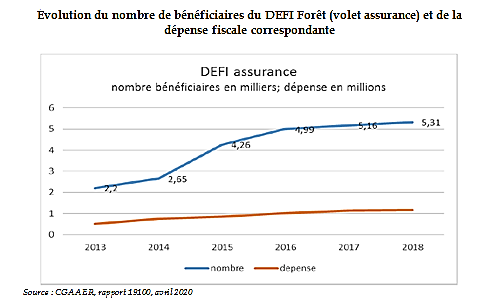

bénéficiaires du DEFI Forêt (volet assurance)

et de la

dépense fiscale correspondante

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

Évolution du nombre de

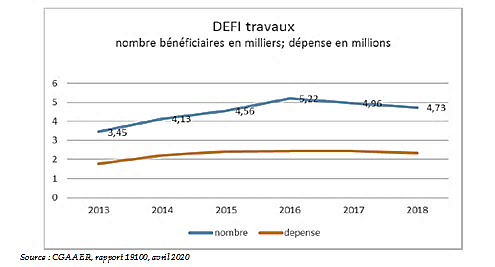

bénéficiaires du DEFI Forêt (volet travaux)

et de la

dépense fiscale correspondante

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

Évolution du nombre de

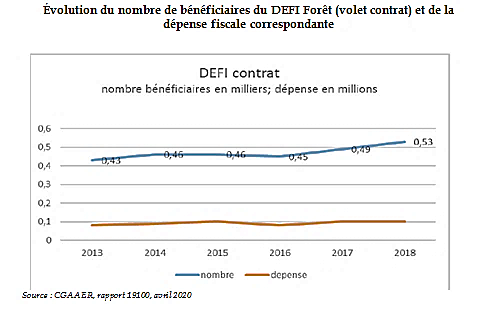

bénéficiaires du DEFI Forêt (volet contrat)

et de la

dépense fiscale correspondante

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

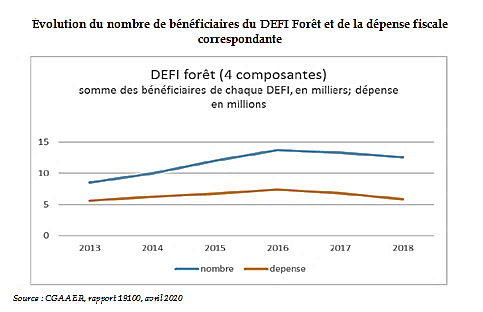

Globalement, le dispositif paraît de moins en moins attractif pour les propriétaires de parcelles forestières, avec un nombre de bénéficiaires et un coût en baisse tendancielle .

Évolution du nombre de

bénéficiaires du DEFI Forêt

et de la dépense

fiscale correspondante

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

Cette tendance générale masque néanmoins des dynamiques contrastées selon les différents volets du dispositif.

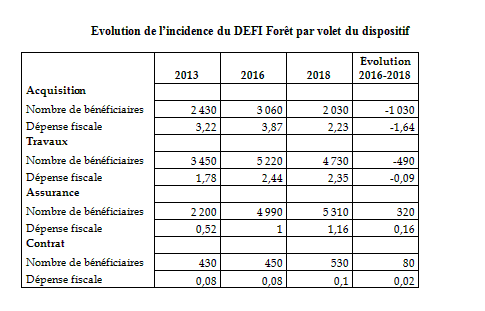

Évolution de l'incidence du DEFI Forêt par volet du dispositif

Source : Jean-Jacques Bénézit, Patrick Dedinger, « Évaluation des mesures fiscales DEFI forêt », CGAAER, avril 2020

Le volet acquisition est le moins bien orienté, tandis que le volet travaux se maintient mieux, tout comme le volet assurance .

Ce dernier constat est plutôt encourageant , tant les enjeux majeurs de la forêt française privée (75 % des espaces forestiers nationaux) relèvent d'un meilleur entretien .

Au total, une orientation visant à encourager davantage les travaux forestiers et l'assurance devrait être retenue . Cela pourrait passer, à terme, par une révision des tarifs du crédit d'impôt.