III. DES PERSPECTIVES FINANCIÈRES DE MOYEN ET LONG TERME PLUTÔT RASSURANTES MAIS QUI REPOSENT SUR DES HYPOTHÈSES DONT LA SOUTENABILITÉ EST DISCUTABLE

A. LE RÉGIME DE LA FONCTION PUBLIQUE D'ÉTAT : UNE CONTRIBUTION POSITIVE À L'ÉQUILIBRE DE LA BRANCHE VIEILLESSE

À long terme, les dépenses publiques de retraites sont inscrites sur une trajectoire de réduction des prélèvements opérés par les retraites sur le produit intérieur brut, inscription à laquelle les dépenses de retraite des fonctionnaires contribueraient fortement.

Les projections réalisées sur ce point par le COR dans son premier rapport de 2019 faisaient apparaître, dans tous les scénarios macroéconomiques, une réduction plus ou moins forte du poids des dépenses publiques de retraite dans le PIB.

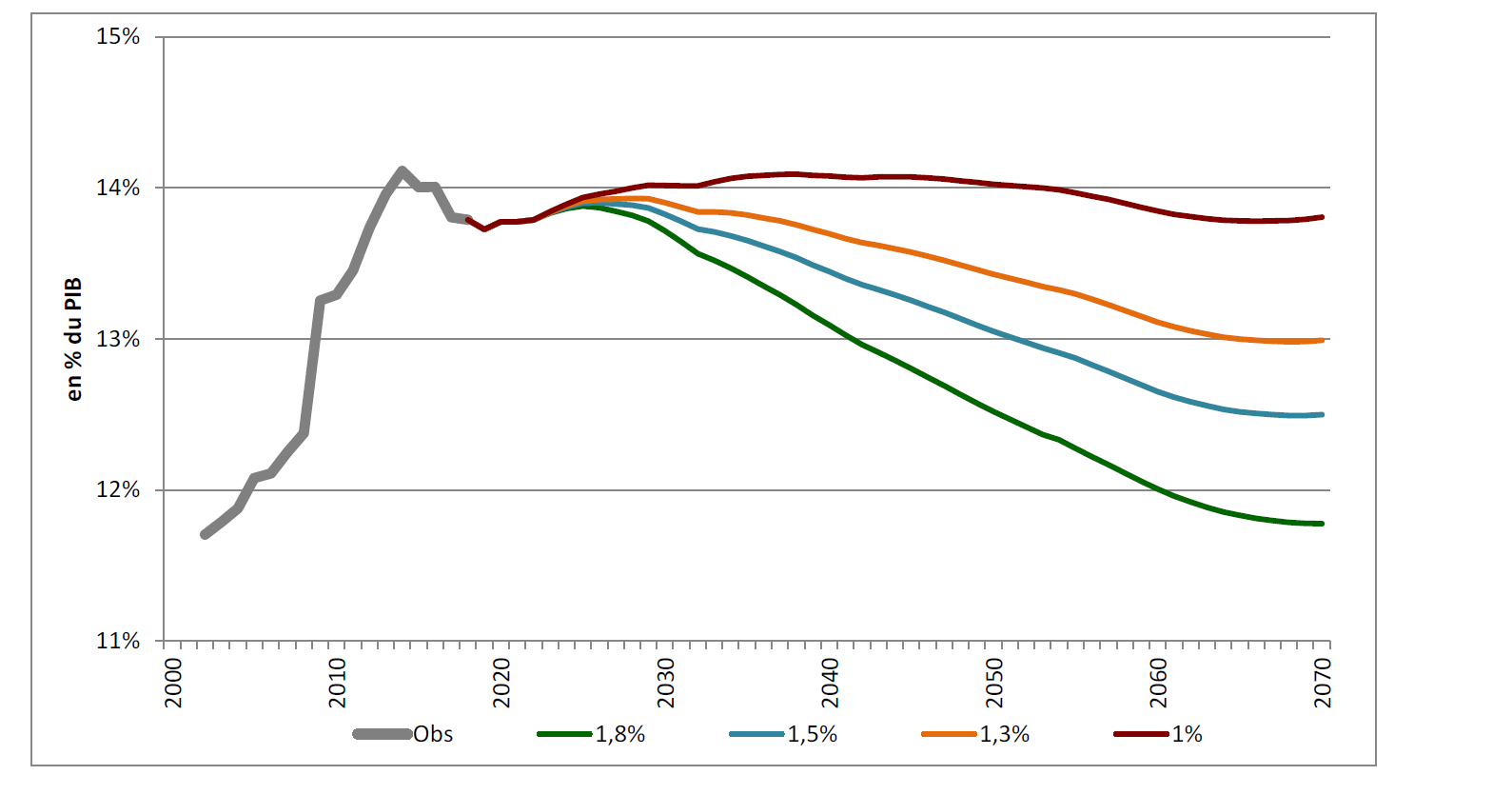

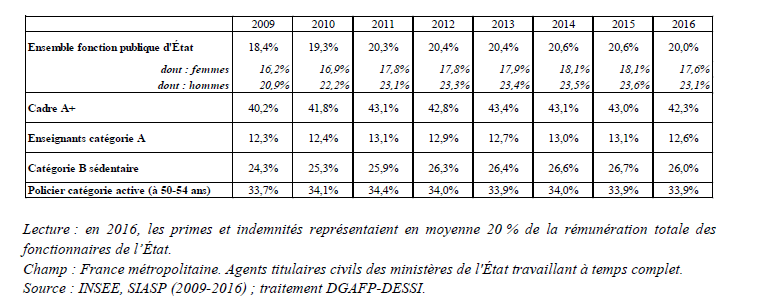

Projections des dépenses de retraites à

l'horizon 2070

selon diverses hypothèses de croissance

économique

Source : COR, rapport 2019

Sur ce point, les projections du COR publiées en novembre 2019 à la demande du Premier Ministre , qui se caractérisaient à court terme par une dynamique des dépenses de retraite un peu plus rapide que dans les projections antérieures, décrivaient à l'inverse, une situation plus favorable à long terme puisque, même dans l'hypothèse la plus atone de croissance économique (+ 1 %), le poids des dépenses de retraite dans le PIB se réduirait.

Néanmoins, d'un niveau de 13,8 % du PIB en 2022, les dépenses de retraite pourraient s'accroître légèrement jusqu'en 2040 (14,1 %), mais dans le seul scénario de croissance basse, tandis qu'elles atteindraient entre 11,8 % du PIB dans l'hypothèse de croissance la plus forte (une croissance de 1,8 % l'an), soit une réduction de 2 points de PIB, (de l'ordre de la progression enregistrée entre 2002 et 2017) et 13,8 % du PIB dans le scenario de croissance le moins dynamique (une croissance annuelle de 1 %).

Dans les scénarios intermédiaires (1,3 % et 1,5 % de croissance) les dépenses publiques de retraite dans le PIB passeraient respectivement à 13 % du PIB et 12,5 % du PIB (soit un recul de 0,8 point de PIB et de 1,3 point de PIB).

La situation sanitaire et économique actuelle ne changerait guère les choses en ce qui concerne le niveau des dépenses de retraite, la surmortalité conduisant cependant à une baisse des effectifs de retraités de 0,15 %, soit 22 500 retraités de moins que prévu en 2020.

Cependant, elle aurait des effets importants certains à court terme et d'autres à plus long terme. Pour les premiers, la chute de l'activité économique entraînerait une hausse prononcée du poids des dépenses de retraite dans le PIB (qui traduit une inertie des dépenses de retraite dans un contexte très troublé et peut être vu comme une forme de stabilisateur automatique en supposant une demande des retraités peu flexibilisée).

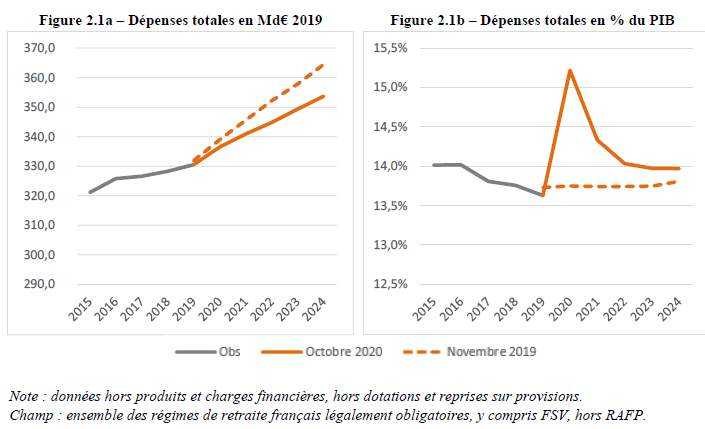

Comparaison des perspectives d'évolution des

dépenses de retraite

avant et après les

événements sanitaires et économiques

(milliards d'euros et points de PIB)

Source : COR, octobre 2020

Le poids des dépenses de retraite dans le PIB prévu à un peu moins de 14 % atteindrait 15,2 % en 2020. Au-delà, sous l'effet d'une moindre progression des dépenses nominales et d'une reprise économique qui, sans effacer l'écart de production, le résorberait largement, le poids des dépenses de retraite dans le PIB rejoindrait progressivement son niveau escompté avant les événements en 2024 (avec toutefois un niveau supérieur de 0,2 point de PIB).

À plus long terme, les effets défavorables de la chute de l'activité économique, qui se traduisent instantanément par davantage de chômage et moins de salaires mais aussi sans doute par des dynamiques salariales durablement plus modérées, pèseraient sur les droits à retraite constitués par les assurés. Le COR en déduit que la part des dépenses de retraite dans le PIB serait à terme inférieure de l'ordre de 0,1 point ((13,9 % contre 13,8 % en 2030 et 12,6 % contre 12,7 % en 2070).

Une comparaison des impacts de la situation actuelle sur les droits des assurés entre le système en vigueur et l'éventuel système universel de retraite a pu être mise sur la table, le nouveau système protégeant mieux les assurés, en particulier, ceux qui ont continué à travailler pendant la période.

Une telle comparaison semble assez incertaine. En premier lieu, la plupart des salariés ont continué à travailler, même s'il faut déplorer un nombre considérable de suppression d'emplois. En second lieu, pour les salariés ayant été maintenu en emploi du fait des dispositifs mis en oeuvre, notamment le chômage partiel, il est très difficile d'établir des comparaisons. Un constat se détache toutefois. Dans la mesure où le système universel de retraite resserre les liens entre les cotisations vieillesse et les droits acquis par les assurés, les reports et allègements de cotisations auraient pu accentuer les effets négatifs de la crise économique, que la considération d'une assiette de liquidation sur une fraction de la carrière (qu'on peut supposer moins impactée par les événements en cours) permet de minimiser. Enfin, si l'on peut attendre de la réforme du système des retraites une amélioration de la situation de retraite de fonctionnaires hospitaliers aujourd'hui relativement défavorisés par les mécanismes en vigueur, c'est plus généralement, dans tous les systèmes de retraite, que les fonctionnaires sont moins affectés par des chocs économiques, cet « effet d'assurance » étant « payé » par une dynamique de leurs droits à pension devenue particulièrement peu favorable du fait de règles de durée de service qui touchent plus particulièrement les personnels dont s'agit et que la réforme envisagée ne devrait pas assouplir pour eux.

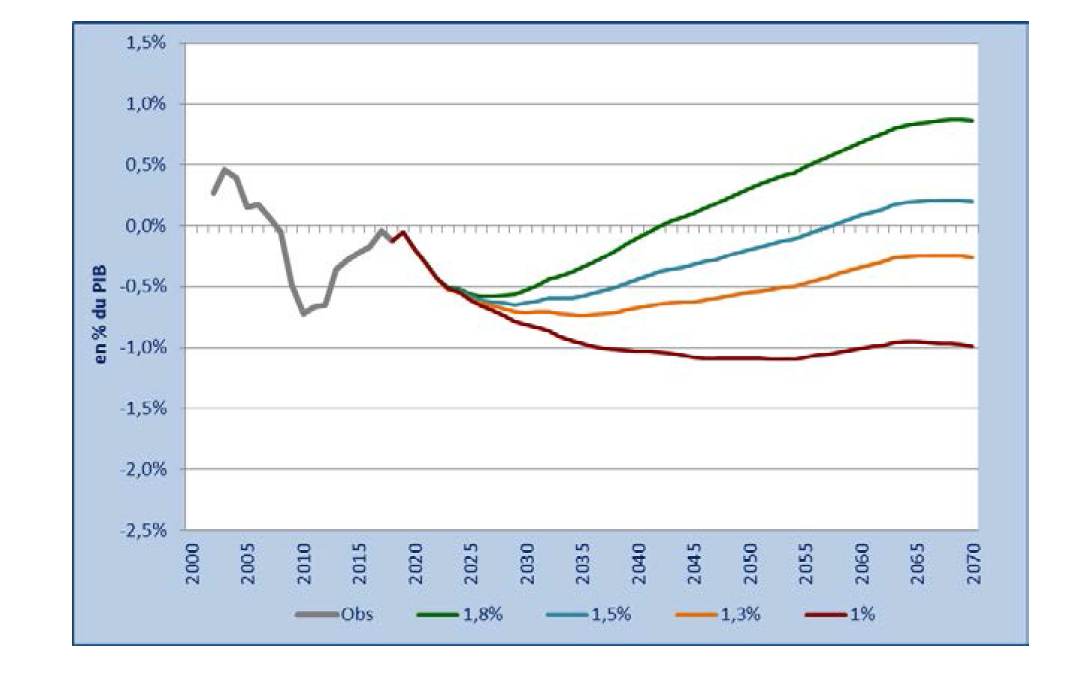

Les perspectives usuelles explorées par le COR ne sont pas suivies dans tous les scenarios par une amélioration des soldes financiers telle que le système de retraite atteindrait l'équilibre, même à long terme.

Après des perspectives de très court terme prévoyant une détérioration du solde, au-delà des premières années de la décennie 2020, dans les deux scenarios de croissance relativement forte, le solde s'améliore. Néanmoins, dans les deux scenarios de croissance économique plus modérée, le système demeure en déficit et il ne retrouve l'excédent dans l'hypothèse d'une croissance économique de 1,5 % l'an que beaucoup plus tardivement que si la croissance économique se situe à 1,8 %. Dans les deux plus mauvais scenarios économiques, le déficit, pour être continu, se réduit cependant dans le scenario d'une croissance à 1,3 %.

Soldes financiers projetés du système de

retraite

(2000-2070)

Source : rapport du COR Juin 2019

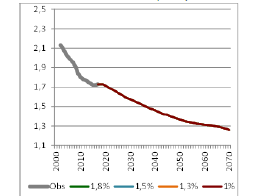

Les perspectives financières des régimes sont affectées, à législation constante, par le vieillissement de la population.

Le rapport démographique en ressort dégradé.

Rapport du nombre des cotisants au nombre des pensionnés

Source : rapport du COR Juin 2019

Le rapport du nombre de cotisants au nombre des retraités passe de 1,7 à 1,3 entre 2020 et 2070.

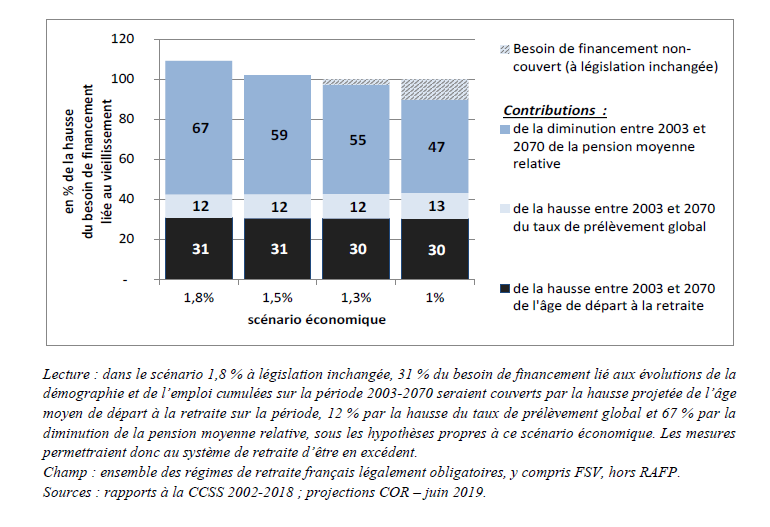

Dans deux scenarios correspondant aux taux de croissance économique les plus élevés, les besoins de financement supplémentaires seraient « financés », à législation constante, mais selon des modalités différentes.

Dans le scenario à 1,8 % de croissance, la couverture est réalisée à plus des deux tiers par la diminution de la pension moyenne relative due au différentiel entre des revenus d'activité, base des contributions aux régimes, qui augmentent parallèlement au revenu national, et l'augmentation de la valeur moyenne des pensions affectée par un double décrochage (celui de l'assiette de liquidation limitée par les règles de calcul d'une assiette revalorisées en fonction de l'inflation et freinée par une référence historique non actualisée, celui de la revalorisation des pensions limitée à l'inflation). Le reste de l'équilibrage est attribuable pour 31 % à la hausse de l'âge de départ à la retraite et pour 12 % à la hausse du taux de prélèvement global.

Ces deux derniers facteurs de rééquilibrage jouent à peu près de la même manière dans les trois autres scenarios.

En revanche, le décrochage de la pension en valeur moyenne même s'il survient dans tous les cas est plus faible et implique une moindre limitation des dépenses de pensions, dont les poids dans le PIB sont alors plus importants (voir supra ).

Le différentiel d'évolution des charges de pensions avec les recettes du système n'est plus suffisant pour en assurer l'équilibre dans deux scenarios sur quatre.

Contributions des trois leviers à la couverture

des besoins de financement

liés au vieillissement (cumul

2003-2070)

Source : rapport du COR Juin 2019

Les événements en cours conduisent à modifier les perspectives de solde financier du système de retraite.

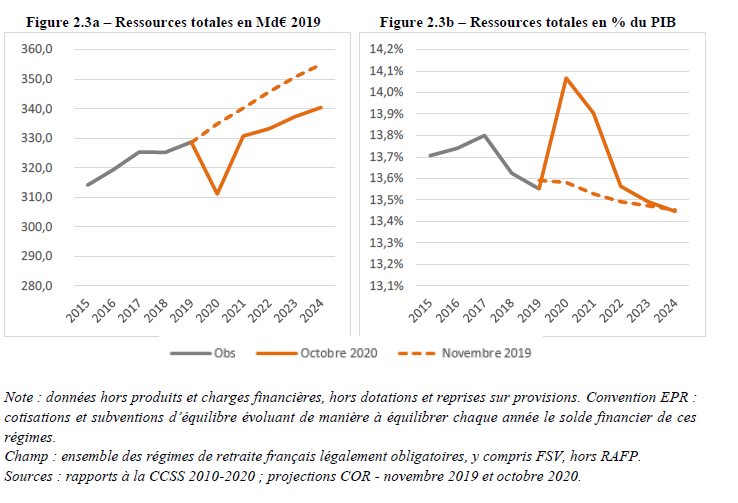

Les ressources du système de retraite qui avaient atteint 328,7 milliards d'euros en 2019 (13,6 % du PIB) baisseraient en 2020 de 5,4 % en termes réels pour se situer près de 310 milliards d'euros, sous l'effet d'une réduction de la masse salariale du secteur privé de 8,4 %. Néanmoins du fait d'une hausse de la part des revenus d'activité dans le PIB (de 44,2 % à 46 %) avec, en particulier, une augmentation de la part des traitements indiciaires de la fonction publique dans le PIB (de 10,6 % à 11,2 %), la masse salariale cotisable exprimée en proportion du PIB augmenterait de sorte que le poids des recettes des régimes de vieillesse dans le PIB s'accroîtrait de 0,5 points de PIB (à 14,1 % du PIB).

Comparaison des perspectives d'évolution des

recettes de retraite

avant et après les événements

sanitaires et économiques

(milliards d'euros et points de PIB)

Source : COR, octobre 2020

Par la suite, les ressources du système de retraite progresseraient nettement mais moins que l'activité de sorte qu'elles retrouveraient un niveau anticipé de 13,4 % du PIB en 2024.

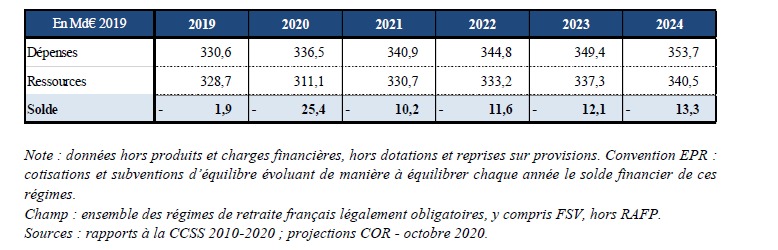

Au total, le solde du système de retraite après la très forte dégradation de 2020 se rétablirait mais partiellement.

Dépenses, recettes et soldes du système de retraite entre 2019 et 2024

Source : COR, octobre 2020

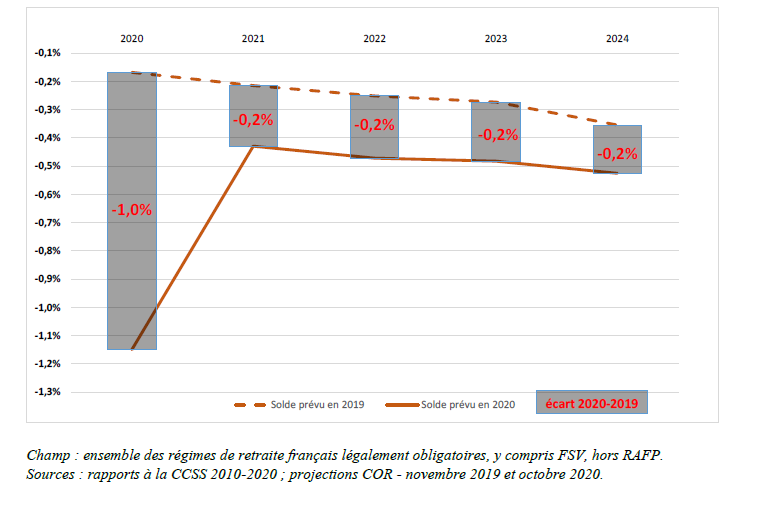

Ces estimations correspondent à une révision des perspectives financières, du fait de la situation qui prévaut, d'ampleur à terme assez modeste.

Écarts entre les soldes du système de

retraite projetés avant

et après les événements

en cours

Source : COR, octobre 2020

Dans les éléments de cadrage usuels, le régime de la fonction publique d'État contribue à l'allègement du poids des pensions dans le PIB et connaît un solde positif dans tous les cas.

Ce solde contribue à réduire le besoin de financement du système de retraite dans son ensemble. Il correspond à un raisonnement à législation inchangé mais également à des conventions parmi lesquelles figure la convention dite « EPR » pour « équilibre permanent des régimes », qui suppose que le régime de la fonction publique d'État est systématiquement équilibré par une contribution de l'État.

Entre un scenario de croissance à 1 % et un scenario de croissance à 1,8 %, l'écart spontané de recettes atteint environ 35 milliards d'euros en 2050.

Pour les pensions directes, le recul atteindrait 1 point de PIB en 2070, pour les pensions de droit dérivé, de 0,6 point de PIB.

Au total, les pensions de l'État baisseraient de 1,6 point de PIB, contribuant pour près des trois quarts à la baisse du niveau relatif des pensions totales dans le PIB.

Ce dernier résultat est sensible à l'évolution de la part des primes dans la rémunération des fonctionnaires.

Les projections du COR étaient assises sur une hypothèse de stabilité confrontée au constat d'une élévation tendancielle de la part des primes dans la masse salariale de la fonction publique.

Évolution de la part des primes dans les rémunérations de la fonction publique

Source : rapport du COR, 2019

Une prolongation de la déformation des salaires correspondante se traduirait en un premier temps par de moindres recettes, puis, à terme par de moindres dépenses que celles envisagées dans les projections à long terme du COR.

Le taux de remplacement obtenu par les fonctionnaires se réduirait.

Évolution du poids des pensions de droit direct

du régime

de la fonction publique d'État

(en % du PIB)

Source : service des retraites de l'État

Évolution du poids des pensions de droit

dérivé du régime

de la fonction publique

d'État

(en % du PIB)

Source : service des retraites de l'État

Les événements en cours ne conduisent pas à bouleverser ces perspectives ni à court terme, ni à long terme.

Si le poids des dépenses de retraite de la fonction publique dans le PIB est en hausse à court terme (voir supra), il en va de même pour le poids des recettes des régimes dans le PIB. Le solde du CAS « Pensions » est certes moins positif, mais cela n'est pas dû aux événements en cours.

À plus long terme, les équilibres sont également peu modifiés par la situation actuelle, seule la perspective d'une moindre réduction du nombre de fonctionnaires, qui reste à confirmer, pouvant exercer un certain impact, avec une masse de recettes un peu supérieure et ainsi un solde plus favorablement orienté.

Ces constats illustrent l'inertie des régimes de la fonction publique couverts par le CAS « Pensions » par rapport à une situation de volatilité forte des autres régimes de retraite (à la baisse comme à la hausse) du fait de la volatilité de leurs sous-jacents, particulièrement du fait de la masse salariale, dans des situations aussi exceptionnelles que la situation actuelle (voir le tableau ci-dessous).

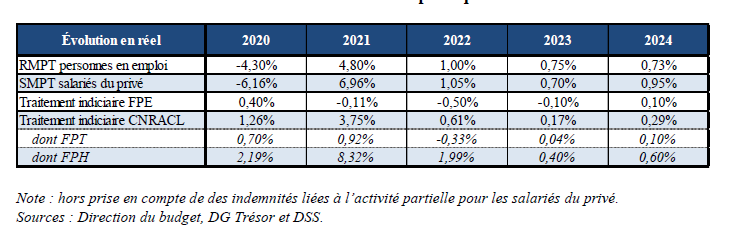

Croissance réelle des

rémunérations en France selon les secteurs

et les volets de

la fonction publique

Source : COR, octobre 2020