Rapport général n° 138 (2020-2021) de M. Pascal SAVOLDELLI , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (1 Moctet)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

-

I. MALGRÉ LA BAISSE DES CRÉDITS

ANNONCÉE POUR 2021, L'ÉVOLUTION DES REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT DEMEURE

PRÉOCCUPANTE

-

A. MALGRÉ UNE PRÉVISION DE

LÉGÈRE BAISSE, LES REMBOURSEMENTS ET DÉGRÈVEMENTS

RESTERONT À UN NIVEAU TRÈS ÉLEVÉ EN 2021

-

B. LE PRÉLÈVEMENT À LA SOURCE

DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS,

RESTITUTIONS ET DÉGRÈVEMENTS AU PROFIT DES MÉNAGES

-

C. LES CONTENTIEUX FISCAUX REPRÉSENTENT DES

ENJEUX FINANCIERS CONSIDÉRABLES POUR L'ÉTAT

-

D. LES DÉGRÈVEMENTS ET RESTITUTIONS

D'IMPÔT AUX ENTREPRISES POSENT LA QUESTION DU JUSTE NIVEAU DE LEUR

IMPOSITION

-

A. MALGRÉ UNE PRÉVISION DE

LÉGÈRE BAISSE, LES REMBOURSEMENTS ET DÉGRÈVEMENTS

RESTERONT À UN NIVEAU TRÈS ÉLEVÉ EN 2021

-

II. LA TAXE SUR LA VALEUR AJOUTÉE

REPRÉSENTE PRÈS DE LA MOITIÉ DES RESTITUTIONS DU PROGRAMME

200

-

III. LA CRISE ACTUELLE INVITE À S'INTERROGER

SUR LE CHOIX DU GOUVERNEMENT DE MAINTENIR UN DISPOSITIF FISCAL À L'EFFET

INCITATIF LIMITÉ, LE CRÉDIT IMPÔT RECHERCHE

-

A. LES EFFETS DIRECTS DU CIR SUR L'AUGMENTATION DES

DÉPENSES DE RECHERCHE ET SUR L'INNOVATION SONT TRÈS

LIMITÉS

-

B. LE CIR BÉNÉFICIANT TROP LARGEMENT

AUX GRANDES ENTREPRISES, REMETTRE EN PLACE UN PLAFOND EST INDISPENSABLE

-

C. LES MÉCANISMES DU CIR EMPORTENT UNE

ABSENCE DE PILOTAGE DE LA RECHERCHE VERS LES ENJEUX PRIORITAIRES

-

A. LES EFFETS DIRECTS DU CIR SUR L'AUGMENTATION DES

DÉPENSES DE RECHERCHE ET SUR L'INNOVATION SONT TRÈS

LIMITÉS

-

IV. LE RÈGLEMENTS D'ENSEMBLE, UNE PRATIQUE

UTILE POUR L'ADMINISTRATION ?

-

I. MALGRÉ LA BAISSE DES CRÉDITS

ANNONCÉE POUR 2021, L'ÉVOLUTION DES REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT DEMEURE

PRÉOCCUPANTE

-

SECONDE PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

-

I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2021

-

II. JUSTIFICATION DE LA DYNAMIQUE

BUDGÉTAIRE DU PROGRAMME

-

A. UNE CONTRACTION DES CRÉDITS DU PROGRAMME

DANS LE CONTEXTE DE LA NATIONALISATION DE LA TAXE D'HABITATION

-

B. UNE DIMINUTION DES DÉGRÈVEMENTS

D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA RÉFORME DES

IMPÔTS DE PRODUCTION

-

1. Une action dont la dynamique résulte

principalement de trois dispositifs

-

2. Une baisse des crédits qui s'explique

par l'effet de la réforme des impôts de production

-

a) La suppression de la part régionale de

la CVAE et la réforme des modalités de calcul de la valeur

locative cadastrale des locaux industriels

-

b) Une réforme malvenue en raison de

l'absence de contreparties et de son effet sur la résilience et

l'autonomie financière des collectivités locales

-

c) Une réforme qui entraine

mécaniquement une contraction des crédits évalués

pour 2021

-

a) La suppression de la part régionale de

la CVAE et la réforme des modalités de calcul de la valeur

locative cadastrale des locaux industriels

-

1. Une action dont la dynamique résulte

principalement de trois dispositifs

-

A. UNE CONTRACTION DES CRÉDITS DU PROGRAMME

DANS LE CONTEXTE DE LA NATIONALISATION DE LA TAXE D'HABITATION

-

I. PRÉSENTATION DES DÉPENSES

PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2021

-

LES MODIFICATIONS APPORTÉES PAR

L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 27 REMBOURSEMENTS ET DÉGRÈVEMENTS |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

|

1. Pour 2021, les remboursements et dégrèvements d'impôts d'État sont évalués à 126 milliards d'euros . Ce montant est en baisse de près de 15 milliards d'euros par rapport aux crédits ouverts en 2020. Les crédits évalués pour 2021 sont donc en baisse, après une augmentation quasi-ininterrompue des crédits du programme constatée depuis 2010. 2. Avec 56,6 milliards d'euros évalués pour 2021, les remboursements de crédits de TVA devraient représenter toujours la part la plus importante des remboursements et dégrèvements d'impôts, malgré une légère baisse de deux milliards d'euros. Après que les restitutions de TVA ont été en très nette augmentation (+ 7,3 %) en 2020 par rapport à l'exécution 2019, on devrait observer en 2021 une baisse des crédits dédiés à cette action. Ces restitutions doivent faire l'objet d'une attention particulière : il apparaît indispensable de mieux informer le Parlement sur le niveau de la fraude à la TVA qui constitue un enjeu majeur pour les finances publiques . 3. D'importants mouvements de crédits sont également liés à la mise en place du prélèvement à la source (PàS). Les remboursements et dégrèvements liés à l'impôt sur le revenu devraient être en baisse en 2021 pour se situer à 18,9 milliards d'euros du fait d'une diminution du montant des trop-perçus et des contentieux liés à la mise en place du PàS. 4. Les dossiers en instance sur les principaux contentieux de droit de l'Union européenne représentent un coût potentiel pour les finances publiques de 8,5 milliards d'euros . Ces coûts, insuffisamment anticipés par le Gouvernement, dépassent, année après année, les prévisions du programme . 5. La mise en oeuvre du dégrèvement de taxe d'habitation en faveur des 80 % de ménages les moins favorisés continue de pousser les crédits du programme 201, consacré aux remboursements et dégrèvements des impôts directs locaux, à la hausse . 6. Les autres actions du programme sont globalement stables en comparaison des années précédentes à l'exception des dégrèvements d'impôts économiques qui se réduisent grâce à l'extinction des contentieux liés à la CVAE . 7. Les crédits du programme « Remboursements et dégrèvements d'impôts locaux » diminueraient de 70 % en 2021 sous l'effet de mise en oeuvre de la réforme de la taxe d'habitation votée en loi de finances initiale pour 2020 et de celle à venir des impôts de production. |

|

À la date du 10 octobre 2020, date limite prévue par la LOLF pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 100 % des réponses. |

AVANT-PROPOS

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts - c'est-à-dire la prise en charge par l'État de l'impôt dû par un contribuable -, des remboursements, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; en d'autres termes, ils ne constituent pas un plafond , contrairement à ceux des autres missions budgétaires 1 ( * ) , et les dépenses correspondantes peuvent s 'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Pour 2021, 126 milliards d'euros de crédits sont demandés au titre de la présente mission, soit une baisse très nette de près de 14 milliards d'euros par rapport à la loi de finances pour 2020 (baisse de 10 % des crédits), interrompant une hausse quasi-ininterrompue des crédits depuis 2010.

Évolution des crédits de la mission

(en millions d'euros)

|

Programmes |

Crédits exécutés 2019 |

Crédits votés 2020* |

Crédits PLF 2021 |

Crédits votés 2020/ exéc. 2019 |

LFI 2021/ exécution 2019 |

|

|

(en %) |

(en %) |

|||||

|

Programme 200 |

AE |

121 182 |

119 734 |

119 231 |

- 1,61 % |

- 0,42 % |

|

CP |

121 177 |

119 734 |

119 231 |

- 1,61 % |

- 0,42 % |

|

|

Programme 201 |

AE |

18 887 |

22 494 |

6 891 |

- 63,52 % |

- 69,37 % |

|

CP |

18 887 |

22 494 |

6 891 |

- 63,52 % |

- 69,37 % |

|

|

Mission |

AE |

140 069 |

142 228 |

126 122 |

- 9,96 % |

- 11,32 % |

|

CP |

140 064 |

142 228 |

126 122 |

- 9,95 % |

- 11,32 % |

|

Note : Les crédits votés en 2020 comprennent les crédits votés en LFR.

Source : commission des finances du Sénat à partir des documents budgétaires

S'agissant des impôts d'État, cette baisse importante des crédits demandés en LFI s'explique principalement par une prévision de forte baisse des remboursements de TVA (- 7,5 % par rapport à l'exécution 2020), dans la mesure où le traitement des demandes s'est considérablement accéléré dans le contexte de crise sanitaire pour soutenir la trésorerie des entreprises.

À l'inverse, il y a lieu de relever une remontée des crédits de la sous-action relative aux restitutions de crédits d'impôt sur les sociétés (11.01), s'expliquant principalement les restitutions d'excédents d'acomptes liés à la mécanique de l'impôt.

Au total, les remboursements et dégrèvements devraient encore une fois représenter un tiers environ des recettes fiscales brutes . La stabilisation du niveau des crédits de la mission, qui n'a eu de cesse d'augmenter après la parenthèse consécutive à la réforme de la taxe professionnelle en 2010, pourrait être révélatrice à moyen terme d'une rationalisation du recours à des dispositifs de remboursements et de dégrèvements (notamment la disparition du CICE, et la fin des dégrèvements de taxe d'habitation).

En effet, les politiques fiscales visées grèvent les ressources de l'État et entravent ses possibilités d'action sans être toujours pleinement justifiées. Le montant très important que représentent les remboursements et dégrèvements rendrait nécessaire une revue régulière et détaillée de leur pertinence.

S'agissant des impôts locaux, la contraction significative (- 70 %) des crédits évalués résulte :

- de la transformation du dégrèvement général de taxe d'habitation sur les résidences principales en exonération ;

- des effets de la réforme des impôts de production proposée aux articles 3 et 4 du projet de loi de finances pour 2021.

PREMIÈRE PARTIE

REMBOURSEMENTS ET

DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

I. MALGRÉ LA BAISSE DES CRÉDITS ANNONCÉE POUR 2021, L'ÉVOLUTION DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT DEMEURE PRÉOCCUPANTE

A. MALGRÉ UNE PRÉVISION DE LÉGÈRE BAISSE, LES REMBOURSEMENTS ET DÉGRÈVEMENTS RESTERONT À UN NIVEAU TRÈS ÉLEVÉ EN 2021

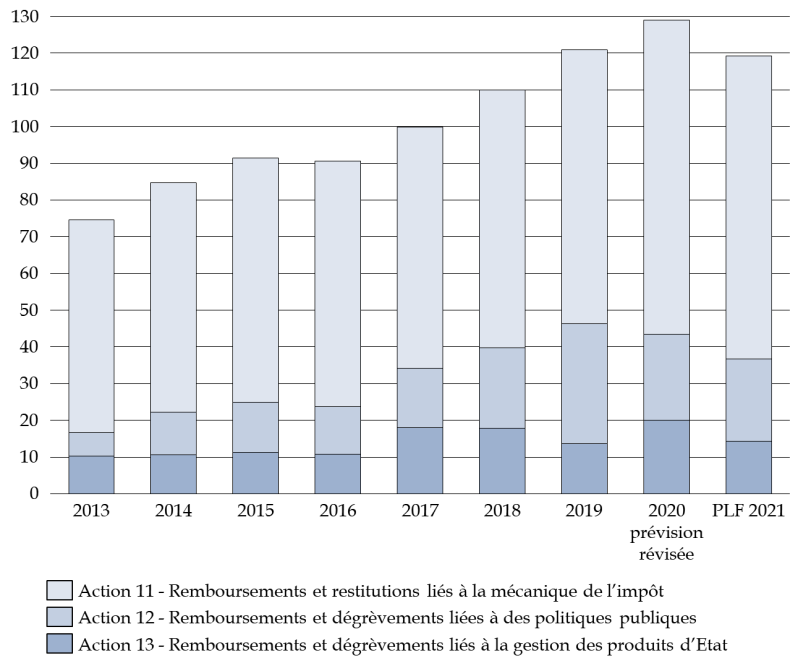

Les prévisions de remboursements et dégrèvements d'impôts d'État sont en baisse dans le projet de loi de finances pour 2021 par rapport aux prévisions actualisées de consommation des crédits pour l'année 2020 . Cependant, après une année 2020 de tous les records, la légère baisse prévue pour 2021 ne saurait suffire à convaincre quant à un changement profond de dynamique du programme.

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2021

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Au total, l'augmentation des dépenses du programme depuis 2013 devrait atteindre 55 milliards d'euros cette année . Ce montant considérable justifierait un renforcement des dispositifs d'évaluation des politiques publiques financées par le programme ainsi que l'augmentation des moyens affectés au contrôle, en particulier en matière de fraude à la TVA . À titre de comparaison, l'augmentation des crédits en sept ans correspond à la totalité des crédits dédiés annuellement à la mission « Enseignement scolaire ».

1. Une année 2020 marquée par un nouveau record de consommation des crédits du programme

Les remboursements et dégrèvements d'impôts d'État opérés en 2020 devraient atteindre près de 130 milliards d'euros d'après les prévisions révisées transmises par le Gouvernement, soit un plus haut historique après dix années de croissance quasi-ininterrompue, dépassant de près de plus de 11 milliards d'euros le niveau des remboursements et dégrèvements prévus en loi de finances initiale .

Cette croissance s'explique principalement par :

- l'augmentation très nette de la sous-action 11-02, qui correspond pour l'essentiel à des remboursements et dégrèvements de TVA . Cette forte hausse résulte du dynamisme des demandes de restitution et de l'accélération du traitement des demandes par l'administration, dans le contexte de grande difficulté de trésorerie pour les entreprises pour faire face à la crise engendrée par la Covid-19. Outre la croissance de 4 milliards d'euros par rapport à 2019, le dépassement de l'estimation de la loi de finances initiale pour 2020 a représenté plus de 2,6 milliards d'euros . Depuis 2013, la sous-action relative aux restitutions de TVA a ainsi augmenté de près d'un quart de son montant, soit 14 milliards d'euros .

- la surconsommation des crédits prévisionnels associés à la mise en oeuvre du prélèvement à la source , qui résulte principalement des sous-actions 11-05 et 13-01. Au sein de la première sous-action, les remboursements de trop perçus ont été de 1,4 milliard d'euros plus élevés que prévus et, pour la seconde, les « erreurs déclaratives » de deux contribuables auraient occasionné un retraitement à l'origine d'un dépassement des prévisions de 1,9 milliard d'euros, correspondant à un dégrèvement a posteriori ;

- malgré la suppression du CICE en 2019, la réduction du bénéfice fiscal du crédit d'impôt pour la compétitivité et l'emploi (CICE) liée à la crise économique et sanitaire a mécaniquement entrainé une légère hausse des remboursements en 2020 par rapport à la prévision initiale pour 2020 ;

- un niveau particulièrement élevé de dégrèvements et restitutions de sommes indûment perçues d'impôt sur les sociétés (sous-action 13-02), avec un écart de plus de 2 milliards d'euros par rapport aux crédits votés en LFI pour 2020. D'après les informations contenues dans le projet annuel de performance (PAP), il s'agirait d'une affaire exceptionnelle devant conduire à un dégrèvement d'impôt en fin d'année ;

- un autre contentieux à fort enjeu serait également à l'origine d'un dépassement important sur la sous-action 13-08 , « autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets » occasionnant un dépassement de 1,5 milliard d'euros par rapport aux crédits votés en LFI.

Ainsi, les sous-actions relatives aux contentieux sur plusieurs impôts (sous-actions 13-01, 13-02, 13-03, 13-05 et 13-07 ) représenteront encore une fois une charge notable pour la mission, avec près de 14 milliards d'euros en prévision révisée pour 2020 . Les dépassements constatés en exécution en 2020 sont encore une fois particulièrement inquiétants, d'autant que plusieurs contentieux sont encore en instance et menacent de peser sur les remboursements et dégrèvements opérés en 2021.

Évolution des principaux postes de remboursements et dégrèvements d'impôts d'État de 2013 à 2020

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 révisé |

PLF 2021 |

|

|

11- Mécanique de l'impôt |

62 394 |

66 617 |

66 909 |

65 660 |

70 211 |

74 674 |

85 630 |

82 583 |

|

11.01 - Impôt sur les sociétés |

14 523 |

16 898 |

16 573 |

14 559 |

17 449 |

17 334 |

13 102 |

15 704 |

|

11.02 - Taxe sur la valeur ajoutée |

47 607 |

49 532 |

50 148 |

50 916 |

52 531 |

57 058 |

61 225 |

56 612 |

|

11.03 - Bouclier fiscal |

19 |

10 |

8 |

2 |

5 |

6 |

5 |

5 |

|

11.04 - Autres |

246 |

177 |

180 |

182 |

225 |

216 |

195 |

212 |

|

11.05 - Impôt sur le revenu |

/ |

/ |

/ |

/ |

/ |

59 |

11 103 |

10 050 |

|

12 - Politiques publiques |

11 597 |

13 613 |

13 002 |

16 208 |

21 897 |

32 651 |

23 360 |

22 403 |

|

12.01 - Prime pour l'emploi |

1 951 |

1 962 |

37 |

4 |

||||

|

12.02 - Impôt sur le revenu |

2 108 |

2 372 |

2 696 |

2 625 |

3 788 |

8 228 |

2 008 |

1 573 |

|

12.03 - Impôt sur les sociétés |

6 267 |

8 058 |

8 891 |

11 977 |

15 910 |

16 224 |

12 362 |

12 370 |

|

12.04 - TICPE |

760 |

706 |

758 |

1 008 |

1 608 |

2 041 |

2426 |

2 118 |

|

12.05 - TICGN |

3 |

1 |

2 |

2 |

2 |

3 |

2 |

2 |

|

12.06 - Contribution à l'audiovisuel public |

508 |

514 |

617 |

592 |

589 |

623 |

623 |

542 |

|

12.08 Acomptes de crédits et réductions d'IR |

/ |

/ |

/ |

/ |

/ |

5 532 |

5 518 |

5 518 |

|

12.09 - TICFE |

/ |

/ |

/ |

/ |

/ |

/ |

420 |

280 |

|

13 - Gestion des produits de l'État |

10 638 |

11 279 |

10 707 |

18 041 |

17 914 |

13 592 |

20 074 |

14 245 |

|

13.01 - Impôt sur le revenu |

2 106 |

2 236 |

2 071 |

1 972 |

2 417 |

2 132 |

3 700 |

1 500 |

|

13.02 - Impôt sur les sociétés |

1 187 |

1 245 |

1 162 |

2 522 |

3 230 |

2 023 |

4 202 |

2 414 |

|

13.03 - Autres impôts directs et taxes assimilées |

1 527 |

1 413 |

1 454 |

6 302 |

4 939 |

1 475 |

3 105 |

3 408 |

|

13.04 - TVA |

1 972 |

2 200 |

2 136 |

2 416 |

2 396 |

2 540 |

2 540 |

2 389 |

|

13.05 - Enregistrement, timbres et autres contributions et taxes indirectes |

403 |

452 |

679 |

801 |

1 109 |

2 139 |

696 |

549 |

|

13.06 - Autres |

702 |

729 |

660 |

788 |

681 |

689 |

622 |

674 |

|

13.07 - Admissions en non-valeur - Créances liés aux impôts |

2 296 |

2 513 |

2 063 |

1 916 |

1 906 |

1 837 |

2 559 |

1 796 |

|

13.08 - Dations en paiement, intérêts moratoires et remises de débets |

445 |

491 |

483 |

1 323 |

1 235 |

757 |

2 346 |

1 256 |

|

13.09 - PàS, dégrèvements et restitutions |

/ |

/ |

/ |

/ |

/ |

259 |

259 |

259 |

|

Total |

84 629 |

91 509 |

90 618 |

99 909 |

110 022 |

120 918 |

129 064 |

119 231 |

Source : commission des finances, d'après les documents budgétaires

2. Si la prévision pour 2021 est supérieure à celle de la loi de finances pour 2020, elle demeure nettement inférieure à la consommation réelle des crédits en 2020

D'après les prévisions du PLF pour 2021, les remboursements et dégrèvements d'impôts d'État devraient être en diminution de 7,6 % par rapport au montant révisé pour 2020.

À toutes fins utiles, le rapporteur spécial tient à rappeler qu'à l'occasion de la précédente loi de finances, une baisse de 4,7 % avait été annoncée, celle-ci s'étant en réalité traduite par une nouvelle hausse, d'un montant sans précédent de plus de 8 milliards d'euros, soit 6,7 %.

Si ces dépassements ne sont pas dissociables de la crise actuelle, le rapporteur spécial considère que les données prévisionnelles du programme doivent être fiabilisées.

Si la réduction prévue pour 2021 pourrait a priori s'expliquer par la baisse des remboursements de TVA après une nette accélération en 2020, les restitutions d'impôt sur les sociétés devraient en revanche augmenter, du fait du moindre bénéfice fiscal des crédits d'impôts en 2020, donnant lieu à des restitutions plus élevées en n+1. Le CICE devrait donc à nouveau avoir un impact particulièrement significatif sur la mission en 2021.

La croissance globale observée chaque année en exécution des crédits du programme n'a de cesse d'inquiéter le rapporteur spécial compte tenu des montants en jeu .

Évolution des crédits du programme 200

par action depuis 2019

au regard des prévisions pour

2021

(en millions d'euros)

|

Action |

2019 - consommation |

2020 - prévision LFI |

2020 - prévision révisée |

2021 - prévision LFI |

Prévision révisée 2020/ consommation 2019 |

Prévision 2021/ prévision révisée 2020 |

|

11 - Mécanique de l'impôt |

74 674 |

80 912 |

85 630 |

82 583 |

+ 14,7 % |

- 3,6 % |

|

11-01- Impôt sur les sociétés |

17 334 |

12 355 |

13 102 |

15 704 |

- 24,4 % |

+ 19,9 % |

|

11-02 - TVA |

57 058 |

58 615 |

61 225 |

56 612 |

7,3 % |

- 7,5 % |

|

11-03 - Bouclier fiscal |

6 |

5 |

5 |

5 |

- 20,8 % |

0,0 % |

|

11-04 - Autres |

216 |

221 |

195 |

212 |

- 9,7 % |

+ 8,3 % |

|

11-05 - IR |

59 |

9 715 |

11 103 |

10 050 |

+ 18563,5 % |

- 9,5 % |

|

12- Politiques publiques |

32 651 |

22 604 |

23 360 |

22 403 |

- 28,5 % |

- 4,1 % |

|

12-02 - IR |

8 228 |

1 936 |

2 008 |

1 573 |

- 75,6 % |

- 21,7 % |

|

12-03 - Impôt sur les sociétés |

16 224 |

11 976 |

12 362 |

12 370 |

- 23,8 % |

+ 0,1 % |

|

12-04 - TICPE |

2 041 |

1 998 |

2 426 |

2 118 |

+ 18,9 % |

- 12,7 % |

|

12-05 - TICGN |

3 |

2 |

2 |

2 |

- 20,3 % |

0,0 % |

|

12-06 - Audiovisuel |

623 |

542 |

623 |

542 |

0,0 % |

- 13,0 % |

|

12-08 - Acomptes de crédits et réductions d'IR |

5 532 |

5 700 |

5 518 |

5 518 |

- 0,3 % |

0,0 % |

|

12-09 - TICFE |

450 |

420 |

280 |

/ |

- 33,3 % |

|

|

13 - gestion des produits d'État |

13 592 |

14 152 |

20 074 |

14 245 |

+ 47,7 % |

- 29,0 % |

|

13-01 - IR |

2 132 |

1 500 |

3 700 |

1 500 |

+ 73,5 % |

- 59,5 % |

|

13-02 - Impôts sur les sociétés |

2 023 |

1 919 |

4 202 |

2 414 |

+ 107,7 % |

- 42,5 % |

|

13-03 - Autres impôts directs et taxes assimilées |

1 475 |

2 720 |

3 150 |

3 408 |

+ 113,6 % |

+ 8,2 % |

|

13-04 - TVA |

2 540 |

2 496 |

2 540 |

2 389 |

0,0 % |

- 5,9 % |

|

13-05 - Enregistrement, timbres, autres droits indirects |

2 139 |

800 |

696 |

549 |

- 67,5 % |

- 21,2 % |

|

13-06 - Autres |

689 |

750 |

622 |

674 |

- 9,7 % |

+ 8,3 % |

|

13-07 - Admissions en non-valeur - Créances |

1 837 |

2 972 |

2 559 |

1 796 |

+ 39,3 % |

- 29,8 % |

|

13-08 - Dations en paiement, intérêts moratoires, remises de débets |

757 |

795 |

2 346 |

1 256 |

+ 209,8 % |

- 46,5 % |

|

13-09 - PàS dégrèvements et restitutions |

259 |

200 |

259 |

259 |

+ 0,3 % |

+ 0,0 % |

|

Total programme 200 |

120 918 |

117 668 |

129 064 |

119 231 |

+ 6,7 % |

- 7,6 % |

Source : commission des finances, d'après les documents budgétaires

B. LE PRÉLÈVEMENT À LA SOURCE DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS, RESTITUTIONS ET DÉGRÈVEMENTS AU PROFIT DES MÉNAGES

Le prélèvement à la source (PàS), institué par l'article 60 de la loi de finances pour 2017 2 ( * ) , puis modifié par la loi de finances rectificative pour 2017, est entré en vigueur au 1 er janvier 2019. Le dispositif s'applique aux revenus perçus ou réalisés à compter du 1 er janvier 2019.

1. Le crédit d'impôt modernisation du recouvrement (CIMR)

La première conséquence, temporaire, de l'entrée en vigueur du prélèvement à la source sur les remboursements et dégrèvements d'impôts d'État a été la mise en place d'un crédit d'impôt pour la modernisation du recouvrement (CIMR) en 2019. Le coût du dispositif en 2019 a été évalué à 6,1 milliards d'euros .

Le CIMR visait à résoudre la difficulté posée par « l'année blanche » de transition vers le PàS. La contemporanéité de l'impôt aux revenus suppose que l'impôt sur le revenu pour l'année 2019 soit calculé uniquement sur la base des revenus de cette même année : le CIMR permet d'annuler l'impôt sur le revenu afférent aux revenus non exceptionnels perçus ou réalisés en 2018 , tout en conservant l'effet incitatif des réductions et crédits d'impôt acquis au titre de l'année 2018.

2. L'acompte pour certaines réductions et crédits d'impôts

La deuxième conséquence de l'entrée en vigueur du PàS sur les remboursements et dégrèvements résulte de la comptabilisation de l'acompte de 60 % versé en début d'année pour certaines réductions et crédits d'impôts 3 ( * ) . Cet acompte sera désormais effectué chaque année.

Pour retracer les transferts aux ménages qui ont découlé de l'application de ce dispositif, une sous-action dédiée a été créée au sein de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-08). Elle a représenté, d'après les prévisions actualisées communiquées par le Gouvernement, 5,52 milliards d'euros en 2020 et devrait rester au même niveau en 2021 .

3. Les restitutions de trop-perçus d'impôt en 2019 et en 2020

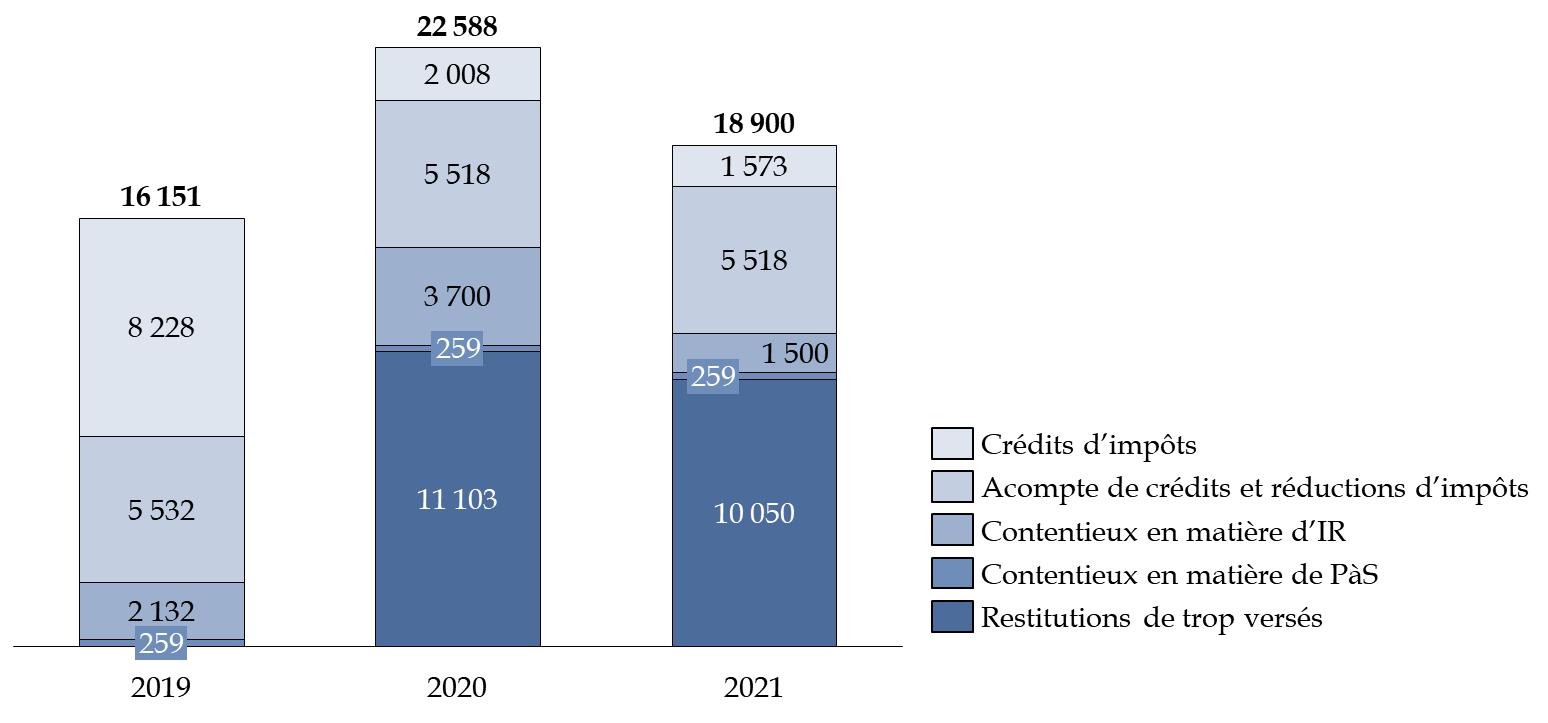

La troisième conséquence pour la mission remboursements et dégrèvements de la mise en oeuvre du PàS concerne les restitutions liées à la mécanique de l'impôt, c'est-à-dire principalement les restitutions liées à un trop versé d'impôt sur le revenu et de prélèvements sociaux. Cette sous-action est évaluée à près de 10 milliards d'euros à partir de 2020 .

Cette somme prévisionnelle correspond au montant qui devra être reversé aux contribuables en 2020, avec un décalage d'un an par rapport à la perception de l'impôt à la source . Ces régularisations sont indissociables de la mécanique de l'impôt, le PàS supposant l'application dès le mois de janvier d'un taux d'imposition dont le niveau ne sera définitivement fixé qu'en N+1 . Il est donc normal que des régularisations aient lieu lorsque sont pris en compte l'ensemble des revenus perçus et les changements de situations intervenus pendant l'année .

D'autre part, au sein des remboursements et dégrèvements liés à la gestion des produits de l'État, la sous-action : « Prélèvement à la source : dégrèvements et restitutions », retrace les dégrèvements de PàS qui interviendraient à la suite de contentieux et avant l'émission des rôles. Cette sous-action représente 259 millions d'euros par an.

Sur la sous-action 13-01, on note deux évènements exceptionnels, liés à des erreurs déclaratives. Ainsi, deux contribuables se sont trompés dans leurs déclarations, l'un se trouvant redevable de 1,3 milliard d'euros d'impôt sur le revenu et le second de 600 millions d'euros.

Le rapporteur spécial s'étonne de ce qu'aucune procédure n'ait permis d'anticiper cette situation pour le moins ubuesque . Si ces sommes n'ont jamais été intégralement recouvrées, elles apparaissent néanmoins en restitutions dans la mesure où, en dépit de l'erreur évidente de saisie, les rôles ont été émis. L'administration indique que des seuils d'alerte sont en cours de définition pour éviter que ce type d'évènement ne se renouvelle.

Niveau des remboursements et dégrèvements liés à l'impôt sur le revenu

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire.

Au total, le PàS pèsera à hauteur de 18,9 milliards d'euros sur les remboursements et dégrèvements d'impôts d'État en 2021, après avoir représenté plus de 22,6 milliards d'euros en 2020.

C. LES CONTENTIEUX FISCAUX REPRÉSENTENT DES ENJEUX FINANCIERS CONSIDÉRABLES POUR L'ÉTAT

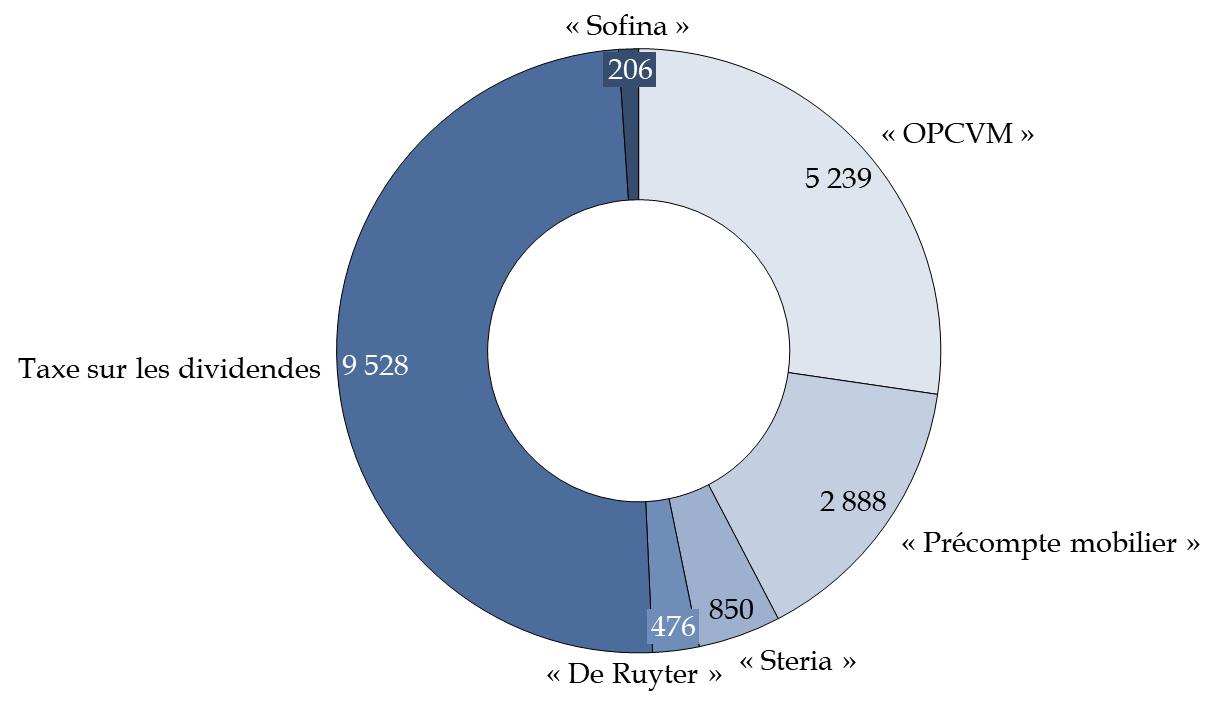

À la fin juillet 2020, plus de 171 000 affaires de contentieux fiscal étaient en traitement au niveau national. Pour les sept principaux contentieux de série 4 ( * ) , les montants des réclamations pré-juridictionnelles et des instances juridictionnelles en cours pourraient dépasser les 8,5 milliards d'euros, soit une baisse de plus de 2 milliards d'euros par rapport à la LFI 2020 .

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution des crédits, le rapporteur spécial a rappelé à plusieurs reprises la nécessité d'une évaluation sincère du niveau des crédits affectés à ces différents contentieux . Après plusieurs années de dépassements des sous-actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission, le rapporteur spécial tient cependant à souligner certains progrès en matière de transparence et de sincérité des prévisions .

Alors qu'en 2020, les principaux contentieux ont représenté des remboursements et restitutions à hauteur de près de 4 milliards d'euros, ils devraient représenter 2,41 milliards d'euros en 2021.

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) devrait ainsi continuer à peser sur la mission à hauteur de 2 milliards d'euros en 2021. D'après les informations fournies au rapporteur spécial, son coût final devrait se situer autour de 11 milliards d'euros pour 33 000 dossiers.

|

Le contentieux « OPCVM » Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi du 16 août 2012 5 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux du « Précompte mobilier » représente également un enjeu important pour les finances publiques. À l'été 2020, 16 dossiers étaient en instance juridictionnelle ou faisaient l'objet de réclamations pré-juridictionnelles pour un montant de 1,34 milliards d'euros. Les dossiers déjà traités représentent quant à eux 2,88 milliards d'euros.

|

Le contentieux « Précompte mobilier » Le coût du contentieux « Précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen. Comme le souligne la Cour des comptes, « la suppression de l'avoir fiscal et du précompte pour les entreprises aura permis de circonscrire l'ampleur de ce contentieux en arrêtant la perception de l'impôt et en limitant, de fait, les délais de réclamation au 31 décembre 2006 . » 6 ( * ) Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux « Contribution additionnelle au titre des montants distribués », qui a déjà représenté 9,5 milliards d'euros pour plus de 15 000 dossiers, est désormais en extinction avec seulement 247 dossiers restant à traiter et 100 millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 7 ( * ) de la « taxe à 3 % sur les dividendes » devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Enfin, le contentieux « retenues à la source d'assurance vie » doit représenter une charge nouvelle avec 60 millions d'euros en 2020 et 120 millions d'euros en 2021.

Répartition de la valeur des principaux types

de contentieux traités au 31 juillet 2020

(en millions d'euros)

Source : réponses au questionnaire du rapporteur

D. LES DÉGRÈVEMENTS ET RESTITUTIONS D'IMPÔT AUX ENTREPRISES POSENT LA QUESTION DU JUSTE NIVEAU DE LEUR IMPOSITION

1. Les restitutions d'impôts aux entreprises, un objectif prioritaire de l'Union européenne ?

En application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne, les États membres sont régulièrement contraints de reverser des sommes considérables aux entreprises . Les différents contentieux énumérés plus haut en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser les impôts perçus en vertu des dispositifs contestés .

Les restitutions réalisées correspondent le plus souvent aux dispositifs fiscaux les plus favorables aux entreprises, de sorte que les ressources publiques sont régulièrement mises à contribution à des niveaux considérables .

Le rapporteur spécial considère que ces montants témoignent du caractère vicié des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique ultralibérale, grève sans difficulté les finances de l'État de plusieurs dizaines de milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union, mais ne parvient pas à trouver les moyens d'agir devant nombre de grands défis éminemment plus urgents .

2. Les règles de libre circulation des capitaux favorisent une concurrence entre les États sur les taux d'imposition des sociétés

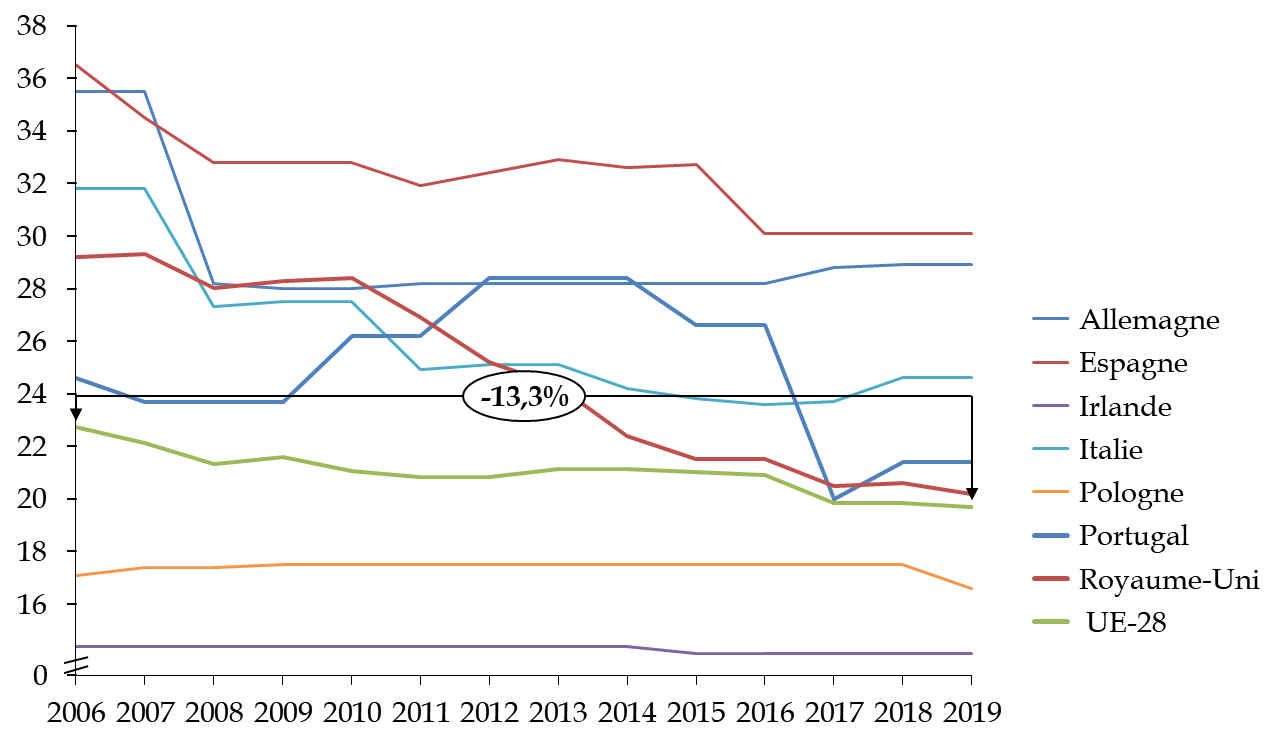

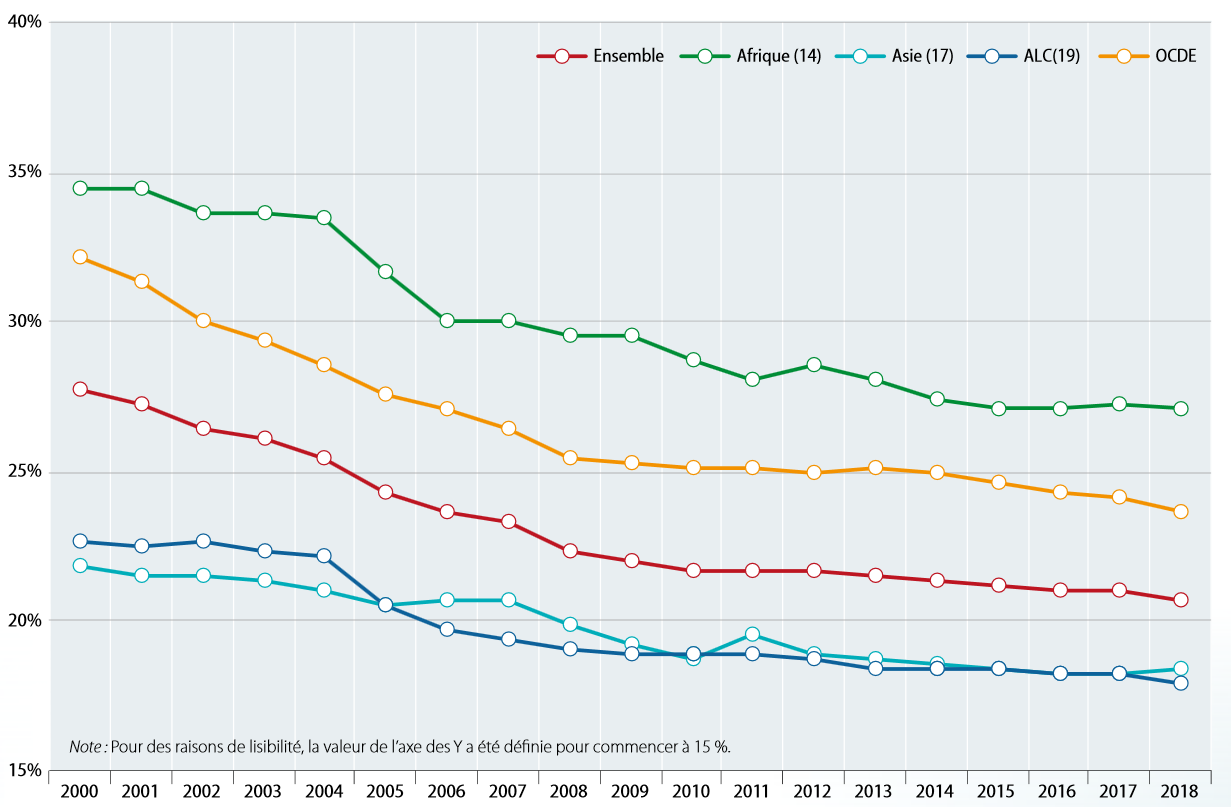

Les règles de libre circulation fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres . Sans même revenir aux exemples évidents des différents États de l'Union européenne qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne .

La concurrence fiscale, renforcée par une Union européenne qui joue trop souvent le rôle de cheval de Troie du néolibéralisme , conduit à renforcer la pression sur les taux d'imposition.

Évolution du taux implicite d'imposition sur les

sociétés

dans les autres principaux États

membres

(en % d'impôt sur les bénéfices)

Source : commission des finances, d'après les données de la Commission européenne

Dès lors se pose la question de la trajectoire la plus juste du taux d'impôt sur les sociétés dans une Union européenne où la priorité semble réservée à la libre circulation des capitaux et à une vision libérale de la création et de la répartition de la valeur.

Le rapporteur spécial considère que le taux d'imposition des entreprises le plus juste dans une société avancée doit être le fruit d'une réelle coopération entre les différents États et ne saurait résulter d'une surenchère à la baisse comme celle que nous observons .

Après la baisse de taux aux États-Unis et la trajectoire observée dans de nombreux pays, il existe un risque majeur de course au moins-disant sous prétexte de renforcement de l'attractivité économique .

Cette tendance s'observe également au niveau mondial, avec une diminution des taux constatée dans l'ensemble des régions du monde .

Ainsi, si l'on exclut les juridictions qui appliquent un taux zéro d'imposition, le taux légal moyen est passé de 31,7 % en 2000 à 24,0 % en 2018 d'après l'Organisation de coopération et de développement économiques (OCDE) 8 ( * ) . Alors que 62 % des juridictions appliquaient en 2000 un taux d'imposition sur les sociétés au moins égal à 30 %, elles sont désormais moins de 20 % .

Taux légaux moyens de l'impôt sur les sociétés selon les régions

(en % d'impôt sur les bénéfices)

Source : OCDE 9 ( * )

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est plus que temps de trouver des solutions pour limiter la concurrence fiscale entre les États .

Sur ces sujets, il estime indispensable de renforcer la coordination entre les États membres de l'Union et de ne plus percevoir la fiscalité comme un outil au service de l'attractivité mais bien comme un instrument indispensable à la justice sociale .

II. LA TAXE SUR LA VALEUR AJOUTÉE REPRÉSENTE PRÈS DE LA MOITIÉ DES RESTITUTIONS DU PROGRAMME 200

A. LES RESTITUTIONS DE TAXE SUR LA VALEUR AJOUTÉE, UN ENJEU MAJEUR DANS LA LUTTE CONTRE LA FRAUDE FISCALE

La fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État. Plusieurs montages frauduleux, pour des montants souvent très élevés, utilisent le mécanisme des restitutions de TVA.

Tel est le cas, notamment, de la fraude au carrousel, schéma régulièrement utilisé par les fraudeurs . Elle implique des transactions financières transfrontalières entre différentes sociétés et consiste à faire déduire par un acheteur final la TVA facturée mais non reversée par une société dite « taxi ».

Les montages auxquels ont recours les fraudeurs se sont peu à peu complexifiés avec une multiplication de sociétés écrans dont la durée de vie est parfois très courte .

Outre la fraude au carrousel, les fraudes relèvent de divers schémas. Les modèles les plus communs visent à dissimuler des recettes encaissées ou à les effacer de la comptabilité 10 ( * ) tandis que d'autres consistent à minorer le coût de certaines ventes à distance 11 ( * ) ou à faire appel à des schémas plus complexes, comme la fraude au « régime 42 » 12 ( * ) ou l'usage abusif du régime de la marge 13 ( * ) .

Le chiffrage global de la fraude à la TVA pose cependant question. Le rapporteur spécial considère que l'absence d'estimation précise par le Gouvernement du niveau de la fraude et de ces composantes reste un problème majeur.

De ce point de vue, le rapport relatif à la fraude aux prélèvements obligatoires rendu par la Cour des comptes en novembre 2019 apporte certaines précisions sans pour autant offrir de chiffrage définitif. La Cour a estimé la fraude à la TVA à près de 15 milliards d'euros tout en signalant que « la fraude [était] un phénomène multiforme, en constante évolution, qui reste difficile à appréhender ».

Le rapporteur spécial considère qu'un chantier de grande ampleur et de plus long terme doit être mené afin de parvenir à une estimation fiabilisée. La mobilisation de l'ensemble des administrations concernées doit permettre de corriger les biais de sélection et de détection .

Il est en effet particulièrement urgent de communiquer publiquement sur les montants estimés pour les différents types de fraude, fussent-il objets de réserves.

|

Les difficultés liées à l'estimation de la fraude à la TVA L'estimation du niveau de la fraude à la TVA s'avère complexe à établir dans la mesure où elle relève de données dont l'administration fiscale, par définition, ne dispose pas. Surtout, la notion d'écart de TVA ne constitue pas une mesure suffisamment précise du niveau de la fraude. En effet, son calcul implique l'estimation du montant de TVA théorique. Celui-ci ne peut être fait que sur la base des données disponibles, ce qui ne permet pas de prendre en compte la fraude aux liasses fiscales. De plus, l'application des différents taux de TVA en fonction des produits et les fluctuations dans les délais de paiement constituent une difficulté importante pour le calcul. Des estimations ont pu être réalisées par les comptables nationaux sur la base de l'extrapolation des contrôles fiscaux effectués par la Direction générale des finances publiques (DGFiP) sur un certain nombre de domaines affectant la TVA. Ces estimations ne sont cependant pas publiques et ne semblent pas avoir été actualisées. Source : rapport remis par le Gouvernement au Parlement 14 ( * ) |

Comme le soulignait déjà le rapport du Conseil des prélèvements obligatoires de juin 2015, « le faible niveau d'information publique empêche ainsi une évaluation consensuelle du phénomène et retarde la mobilisation de moyens de plus grande envergure pour lutter contre la fraude à la TVA. » 15 ( * )

Le rapporteur spécial encourage par conséquent le Gouvernement à mieux proportionner les moyens de la lutte contre la fraude à la TVA et à s'inscrire dans une stratégie de long terme de lutte contre la fraude.

Comme le rappelle la Cour des comptes dans son rapport de décembre dernier, « le délai imparti à la Cour par la saisine gouvernementale n'a permis que de préciser les fragilités de l'estimation faite par l'Acoss sans pouvoir y remédier, et de produire une estimation de la fraude et des irrégularités à la TVA reposant sur une méthode partant des données du contrôle fiscal . » Le rapporteur spécial considère, à l'instar de la Cour des comptes, que les estimations de la fraude doivent s'inscrire dans une temporalité plus longue. En s'inspirant de plusieurs exemples étrangers, la Cour estime en effet qu'il faudrait entre deux et quatre ans pour parvenir à une estimation plus complète du niveau de la fraude.

La Cour indique que l'une des principales difficultés réside dans le caractère non représentatif des données issues du contrôle fiscal. Les données font l'objet d'un biais de sélection, les contrôles portant sur des situations où une fraude est pressentie.

Si la Cour recommande le recours à des contrôles aléatoires, ceux-ci ne peuvent être généralisés sans diminuer l'efficacité globale des contrôles. De plus, les contrôles aléatoires ne doivent concerner que certains impôts.

|

Les recommandations de la Cour des comptes

- Des campagnes « générales » plus fréquentes permettant une véritable actualisation des estimations ; - un élargissement du champ des contrôles, d'un point de vue sectoriel et des prélèvements concernés, un traitement particulier devant être prévu pour les départements et régions d'outre-mer et les travailleurs indépendants sans compte d'employeur ; - une supervision de ces contrôles de nature à garantir une certaine uniformité des pratiques sur tous les territoires, c'est-à-dire entre inspecteurs et équipes d'inspecteurs, et donc de minimiser les écarts imputables aux contrôles eux-mêmes ; - une expérimentation de formules visant à la réduction des biais de détection, sur le modèle de ce qui existe déjà à l'étranger ; - l'utilisation d'enquêtes et sondages spécifiques, éventuellement de type « top down », aux fins d'essayer de déterminer la fraude commise par les particuliers employeurs ainsi que dans le cadre d'activités totalement non déclarées ; - des contrôles aléatoires plus nombreux afin de renforcer la validité statistique des résultats et de limiter certains facteurs de sous-estimation, comme les phénomènes de concentration de la fraude. Source : rapport de la Cour des comptes |

Il est urgent de décloisonner l'information et d'aller vers une véritable coordination des travaux de l'ensemble des services de l'État. Une stratégie efficace de lutte contre la fraude permettrait de limiter « l'hémorragie fiscale » dont est victime la TVA.

Ces chantiers doivent être engagés de toute urgence.

B. LA TAXATION SUR LA VALEUR AJOUTÉE DOIT ÊTRE REVUE EN PROFONDEUR POUR FAVORISER LA RELANCE DE L'ACTIVITÉ ET LE PROGRÈS VERS DAVANTAGE DE JUSTICE SOCIALE

Dans le contexte actuel de crise sanitaire, il est indispensable d'activer l'ensemble des leviers disponibles pour favoriser la relance de l'activité et de la consommation . En ce sens, le rapporteur spécial considère que le levier de la TVA a été insuffisamment mobilisé par le Gouvernement. Instrument fiscal mais également de justice sociale via les taux réduits, la TVA ne doit pas uniquement être perçue sous l'angle des recettes budgétaires. Le rapporteur spécial estime en effet que d'importantes inégalités subsistent devant la TVA, de nombreux produits de première nécessité n'entrant pas dans le champ des taux réduits .

Le champ des produits de première nécessité doit pouvoir être étendu : le taux de 5,50 % ou même celui de 2,1 % devraient viser tous les produits répondant aux besoins essentiels des personnes ainsi que ceux indispensables au maintien de leur dignité .

Sur une initiative sénatoriale, le taux réduit à 5,50 % a été étendu aux protections hygiéniques féminines en 2015 16 ( * ) . Il est nécessaire de poursuivre l'extension de ce taux réduit . On peut notamment penser à un taux réduit sur les protections hygiéniques pour les personnes âgées, voté en 2015 par le Sénat mais écarté à l'Assemblée nationale au motif de contrariété avec le droit européen.

En effet, le champ des taux réduit doit respecter les dispositions de la directive TVA du 28 novembre 2006 17 ( * ) qui fixe, à l'annexe III, la liste limitative des biens et prestations de services pouvant faire l'objet d'un taux réduit 18 ( * ) . En l'état du droit de l'Union européenne, des marges restent disponibles pour le législateur national qui pourrait abaisser à 5,5 % le taux sur certains produits, notamment certains droits d'entrée (musées, monuments, etc.) ou le bois de chauffage.

|

Les différents taux de TVA applicables en France Le taux normal de la TVA est fixé à 20 % , et s'applique à tous les produits ou services pour lesquels aucun autre taux n'est expressément prévu 19 ( * ) . Le taux réduit de 10 % s'applique aux produits agricoles non transformés, au bois de chauffage, à certains travaux d'amélioration du logement, à certaines prestations de logement et de camping, aux foires et salons, aux jeux et manèges forains, aux droits d'entrée des musées, zoo, monuments, aux transports de voyageurs, au traitement des déchets ainsi qu'à la restauration 20 ( * ) . Le taux réduit de 5,5 % s'applique aux produits alimentaires, aux protections hygiéniques féminines, équipements et services pour handicapés, livres sur tout support, abonnements gaz et électricité, fourniture de chaleur issue d'énergies renouvelables, fourniture de repas dans les cantines scolaires, billetterie de spectacle vivant et de cinéma, certaines importations et livraisons d'oeuvres d'art, travaux d'amélioration de la qualité énergétique des logements, logements sociaux ou d'urgence, accession à la propriété 21 ( * ) . Le taux particulier de 2,1 % est réservé aux médicaments remboursables par la sécurité sociale, aux ventes d'animaux vivants de boucherie et de charcuterie à des non assujettis, à la redevance télévision, à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse 22 ( * ) . Source : ministère de l'Économie et des finances 23 ( * ) |

Le rapporteur spécial considère qu'il est particulièrement urgent d'engager, au niveau européen, une réflexion approfondie sur le champ des taux réduits. En effet, au nom de la justice sociale et de la lutte contre les inégalités les plus criantes, la France doit défendre, au niveau européen, l'extension des taux réduits à certains produits de première nécessité malheureusement oubliés dans la liste actuelle.

Pour exemple, le savon, le dentifrice, le gel douche ou le shampooing sont tous des produits indispensables aux personnes et à leur dignité et doivent donc à ce titre être considérés comme des produits de première nécessité .

Plus largement, le rapporteur spécial considère qu'une réflexion doit impérativement être engagée pour permettre une franchise de TVA sur certains produits.

Dans certains États membres de l'Union européenne, en application d'une clause dite « grand-père » des produits sont déjà exonérés de TVA. Tel est le cas en Suède sur les médicaments prescrits ou au Royaume-Uni sur l'approvisionnement en eau ou de façon plus étonnante sur les protections et casques de moto 24 ( * ) . L'annexe III de la directive de 2006 est aujourd'hui dépassée et doit évoluer pour permettre de mettre en oeuvre un système de taxation plus juste et mieux adapté à la situation des personnes les plus précaires.

III. LA CRISE ACTUELLE INVITE À S'INTERROGER SUR LE CHOIX DU GOUVERNEMENT DE MAINTENIR UN DISPOSITIF FISCAL À L'EFFET INCITATIF LIMITÉ, LE CRÉDIT IMPÔT RECHERCHE

En 2020, ce sont quelques 4,25 milliards d'euros qui ont été restitués aux entreprises sur la mission remboursements et dégrèvements . Le coût total du dispositif, une fois pris en compte le bénéfice fiscal, s'établit à 6,2 milliards d'euros.

A. LES EFFETS DIRECTS DU CIR SUR L'AUGMENTATION DES DÉPENSES DE RECHERCHE ET SUR L'INNOVATION SONT TRÈS LIMITÉS

En juin 2014, le ministère de l'enseignement supérieur et de la recherche (MESR) a publié un premier rapport de synthèse sur l'impact du crédit impôt recherche (CIR) entre 1983 et 2011. La plupart des études auxquelles il est fait référence dans le rapport indiquent que l'effet de levier du dispositif est très limité, voire quasi-nul.

En ce sens, la Commission nationale d'évaluation des politiques d'innovation (Cnepi) dressé, en mars 2019, un bilan des trois études sélectionnées dans le cadre de son appel à projet de recherche pour « Évaluer les effets du crédit d'impôt recherche » 25 ( * ) publié en juin 2016 et de l'actualisation de l'étude Mulkay & Mairesse mandatée par le ministère en charge de la recherche. Les trois travaux économiques rendus sont les suivant :

- Lopez et Mairesse, Impacts du CIR sur les principaux indicateurs d'innovation des enquêtes CIS et la productivité des entreprises 26 ( * ) ;

- Antoine Bozio, Sophie Cottet et Loriane Py, Évaluation d'impact de la réforme 2008 du crédit impôt recherche 27 ( * ) ;

- B. Bernela, L. Bonnal, C. Bonnard, J. Calmand, J.F. Giret , Une évaluation des effets du Dispositif Jeunes Docteurs sur l'accès aux emplois de R&D 28 ( * ) octobre 2018 (resp. scientifique).

D'après ces différentes études, l'effet de levier du CIR se situerait entre 0,90 et 1,5 euro de dépenses de recherche et développement par euro de CIR dépensé, soit une dépense de R&D des entreprises qui n'aurait augmenté qu'à due concurrence du bénéfice que celles-ci tirent du dispositif.

Même si Antoine Bozio, Sophie Cottet et Loriane Py considèrent que le levier pourrait atteindre 1,5 euros de R&D pour 1 euro de CIR dépensé, les auteurs précisent que cette estimation comprend « un intervalle de confiance qui n'exclut pas que l'effet soit inférieur à 1 . » La plupart des recherches publiées à ce jour estiment en tout état de cause que le multiplicateur serait proche de 1.

Autrement dit, l'effet direct du CIR sur l'effort complémentaire de recherche fourni par les entreprises est très incertain .

Ainsi, le rapporteur spécial considère que les différents travaux économiques ne montrent pas de manière certaine que le CIR a pour effet de renforcer le niveau des dépenses de R&D. Avec un effet de levier le plus souvent estimé autour de 1, le CIR permet aux entreprises de faire prendre en charge par l'État une part de leur dépense sans qu'elles aient à renforcer leur effort dans ce domaine.

B. LE CIR BÉNÉFICIANT TROP LARGEMENT AUX GRANDES ENTREPRISES, REMETTRE EN PLACE UN PLAFOND EST INDISPENSABLE

Le CIR représente près de 60 % des aides publiques à l'innovation selon la CNEPI. En à peine 10 ans, son coût a doublé, passant de 3,1 milliards d'euros en 2011 à 6,2 milliards d'euros en 2020.

Cette dépense est en grande partie imputable aux grandes entreprises. Une étude d'Oxfam indique en effet qu'en « 2015, sur 14 000 entreprises ayant bénéficié du CIR, 42 grandes entreprises (soit 0,3 % des bénéficiaires) se sont accaparées à elles seules 31 % des créances du CIR. » 29 ( * )

Afin de limiter les effets d'aubaine de la part de grands groupes qui, dans plusieurs cas, ne localisent pas l'essentiel de leurs bénéfices en France mais seulement leurs activités de recherche afin de bénéficier du crédit d'impôt, le rapporteur spécial propose de remettre en place un plafonnement du bénéfice du dispositif à 16 millions d'euros, tel qu'il s'appliquait avant la réforme de 2008. Ce plafond global doit impérativement s'appliquer au niveau des résultats consolidés des groupes et non au niveau de chaque filiale.

En effet, il existe certains grands groupes qui utilisent le CIR comme instrument d'optimisation fiscale et il est indispensable de se poser la question de ce dispositif dans une perspective globale de lutte contre l'érosion des recettes fiscales. Les enjeux entourant les prix de transferts et la localisation des bénéfices doivent être pris en compte pour s'assurer que le dispositif est correctement calibré .

C. LES MÉCANISMES DU CIR EMPORTENT UNE ABSENCE DE PILOTAGE DE LA RECHERCHE VERS LES ENJEUX PRIORITAIRES

Les recherches aujourd'hui financées par le CIR concernent des sphères diverses, allant du domaine médical à la transition écologique ou encore à l'intelligence artificielle. Cependant, le dispositif de crédit d'impôt ne hiérarchise ni ne priorise aucun de ces différents types de recherche, de sorte qu'il peut aussi bien financer des activités utiles que d'autres non créatrices de valeur, voire même néfastes pour l'économie dans son ensemble.

Le rapporteur spécial pense tout particulièrement au développement d'algorithmes et de l'intelligence artificielle dans les secteurs bancaires ou financiers afin de réduire les délais des ordres d'achats ou de ventes de titres. Ces développements ne créent aucune valeur mais constituent au contraire un véritable gaspillage de l'argent public . Pire, ces dépenses renforcent l'instabilité financière et la volatilité des marchés. Ainsi, l'indicateur pertinent ne doit pas être seulement centré sur le volume de dépense de R&D mais doit intégrer une dimension qualitative.

IV. LE RÈGLEMENTS D'ENSEMBLE, UNE PRATIQUE UTILE POUR L'ADMINISTRATION ?

A. LA PRATIQUE DES RÈGLEMENTS D'ENSEMBLE

Les « règlements d'ensemble » permettent à l'administration d'accorder au contribuable une minoration du montant des pénalités dues mais également des droits demandés. Cette pratique est utilisée lors de redressements complexes, en matière de fiscalité internationale notamment. Elle vise ainsi à accélérer et à faciliter la conclusion de certains contrôles dans les cas où il existe « des difficultés à établir avec suffisamment d'exactitude le quantum des rectifications 30 ( * ) [...] ou un véritable aléa juridique 31 ( * ) . »

D'après le rapport annuel de la Cour des comptes de 2018 32 ( * ) , « cette pratique ne repose sur aucun fondement légal clairement établi ». Elle a été instituée par une note de la direction générale des impôts en date du 20 juin 2004 qui précise que « dans certaines situations, les services peuvent être conduits à conclure avec l'usager un accord global qui inclut une atténuation des droits. Cet accord ne constitue pas une transaction au sens de l'article L.247 du LPF mais un règlement d'ensemble du dossier. »

La Cour donne quelques exemples de cas complexes transmis par l'administration : évaluation du prix de cession ou estimation de la valeur d'une filiale au sein d'une holding, ou encore le règlement d'un point de droit nouveau et complexe lorsqu'il existe une incertitude forte pour l'administration et pour le contribuable sur l'issue d'un contentieux devant le juge de l'impôt. Cependant, cette procédure n'est pas assortie de garanties pour le contribuable et aucun suivi de ces transactions n'était assuré jusqu'en juillet 2019.

B. LES RÈGLEMENTS D'ENSEMBLE REPRÉSENTENT UN COÛT SUBSTANTIEL POUR LES FINANCES PUBLIQUES

Dans sa rédaction issue d'un amendement de notre collègue députée Christine Pires-Beaune, rapporteure spéciale de la mission « Remboursements et dégrèvements » lors de l'examen du PLF 2020, l'article L. 251 A du livre des procédures fiscales prévoit la remise d'un rapport concernant les règlements d'ensemble et les conventions judiciaires d'intérêt public.

Dans ce rapport, on constate que 116 règlements d'ensemble ont été conclus en 2019, pour un total de 1,64 milliard d'euros. Pour l'essentiel (1,15 milliard d'euros), il s'agit de règlements opérés sur l'impôt sur les sociétés. Ces montants sont particulièrement élevés et interrogent d'autant plus qu'ils sont opérés à la libre appréciation de l'administration.

Le rapporteur spécial considère que ce dispositif devrait être davantage encadré et faire l'objet d'un suivi renforcé. Le pouvoir discrétionnaire laissé à l'administration de renoncer à des droits qui devraient être perçus en vertu de dispositions législatives ne peut satisfaire le Parlement.

SECONDE PARTIE

REMBOURSEMENTS ET

DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

I. PRÉSENTATION DES DÉPENSES PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2021

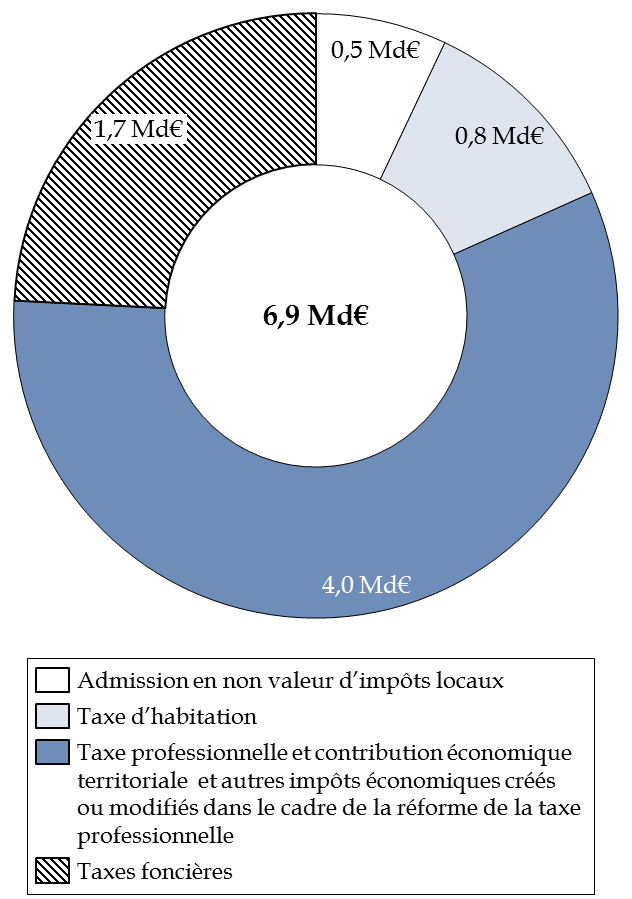

En 2021,

les crédits évalués au

titre du programme 201 s'élèvent

à 6,9 milliards

d'euros en AE comme en CP soit une baisse de 70 % par rapport à

2020

.

Cette contraction très importante résulte pour près de 90 % de la réforme de la taxe d'habitation sur les résidences principales.

Toutefois, une baisse significative (- 40 %) des crédits évalués au titre des dégrèvements d'impôts économiques doit être constatée. Elle s'explique par la réforme des impôts de production .

Répartition des dépenses du

programme

201 au PLF 2021

Source : commission des finances du Sénat à partir des documents budgétaires

II. JUSTIFICATION DE LA DYNAMIQUE BUDGÉTAIRE DU PROGRAMME

A. UNE CONTRACTION DES CRÉDITS DU PROGRAMME DANS LE CONTEXTE DE LA NATIONALISATION DE LA TAXE D'HABITATION

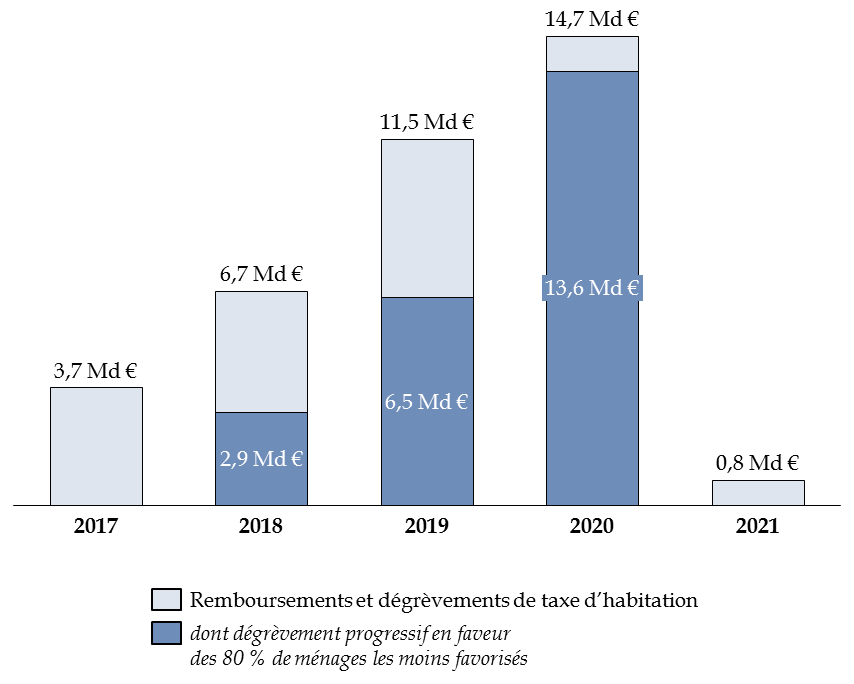

En 2021,

le montant des crédits

évalués au titre de l'action relative aux remboursements et

dégrèvements de taxe d'habitation diminue

de 95 %

(- 14 milliards d'euros).

Cette baisse résulte mécaniquement de l'application progressive de la réforme de la taxe d'habitation sur les résidences principales.

En effet, en loi de finances initiale pour 2018, le législateur avait introduit un dégrèvement progressif en faveur des 80 % des ménages les moins favorisés (25 839 euros de revenu fiscal annuel pour une personne seule et 46 132 euros pour un couple avec deux enfants à charge).

Cette mesure avait, d'ailleurs, conduit à un accroissement tendanciel des crédits du programme.

Impact du dégrèvement progressif de taxe

d'habitation

prévu à l'article 5 de la loi de finances pour

2018

sur les dépenses du programme 201

Source : commission des finances du Sénat à partir des documents budgétaires

L'article 16 de la loi de finances pour 2020 est venu modifier l'ampleur et la nature de cet allègement tout en induisant plusieurs conséquences tant pour les collectivités territoriales que pour la dynamique budgétaire du programme.

D'une part, l'allègement - qui prenait la forme d'un dégrèvement - est transformé, à compter de 2021, en une exonération de taxe d'habitation sur les résidences principales tandis que le produit de cette imposition sera, désormais, perçu par l'État.

Les collectivités locales qui perçoivent actuellement la taxe d'habitation ont vocation à être compensées de la perte de ce produit fiscal par :

- la « redescente » au profit des communes de la part départementale de la taxe sur le foncier bâti ;

- l'affectation d'une fraction dynamique de TVA au profit des établissements de coopération intercommunale (EPCI) pour un montant équivalent au produit des bases 2020 et du taux de taxe d'habitation applicable en 2017 ;

- l'affectation d'une fraction dynamique de TVA aux départements en compensation des recettes de la taxe sur le foncier bâti, désormais affectées aux communes.

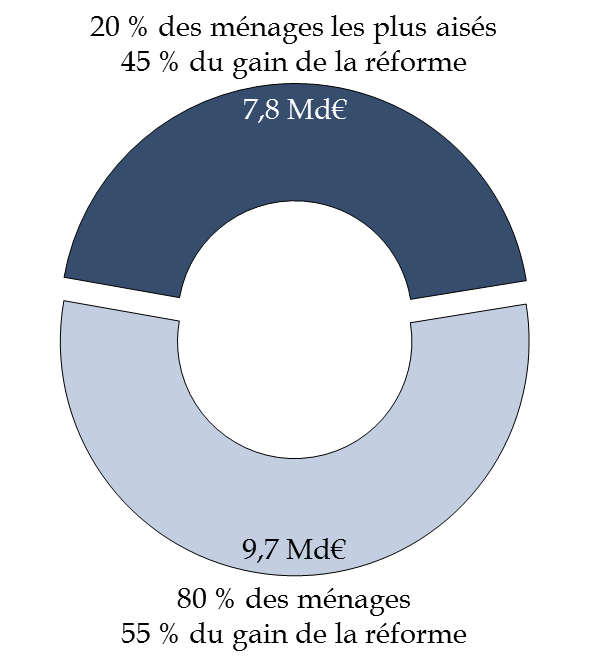

D'autre part, le champ des bénéficiaires de cet allégement a été élargi puisqu'il concernera, progressivement, les contribuables figurant parmi les 20 % de ménages les plus aisés.

Le rapporteur spécial a eu l'occasion de critiquer cette réforme qui, si elle entraine un indéniable gain de pouvoir d'achat pour l'ensemble des ménages , n'en constitue pas moins un effort financier principalement destiné aux ménages les plus aisés .

En effet, comme le rappelle le graphique infra , la moitié du coût anticipé de cette mesure sera consacré au financement de l'allègement en faveur des 20 % des ménages les plus aisés.

Répartition du gain fiscal entre le ménage

Source : commission des finances du Sénat à partir des données de la DGFiP

Par ailleurs, les modalités retenues pour la compensation des collectivités territoriales sont plus que contestables.

D'abord, elles reposent, pour l'essentiel, sur un affaiblissement de leur pouvoir fiscal . En effet, les départements comme les EPCI sont appelés à recevoir un produit de TVA sur lequel ils n'exercent, par construction, aucun pouvoir de taux ou d'assiette.

Ensuite, elles impliquent de substituer un impôt inégalitaire - la TVA - à la taxe d'habitation qui - pour largement réformable qu'elle était - tenait compte dans une certaine mesure du revenu des ménages.

Enfin, elles exposent les collectivités territoriales à des risques de retournements conjoncturels affectant le produit de la TVA.

Le rapporteur spécial observe que la survenue de deux crises économiques majeures au cours d'une période de 10 ans doit conduire à ranger le risque d'une contraction de la TVA au rang des évènements probables.

Il rappelle, sur ce point, que le Gouvernement s'était montré sceptique sur la nécessité d'introduire des garanties substantielles en faveur des collectivités locales lors de l'examen de l'article 16 de la loi de finances pour 2020 au Sénat.

Il constate avec déconvenue que

le Gouvernement

se trouve, aujourd'hui, contraint de demander au Parlement de modifier les

règles de compensation introduites il y a moins d'un an

pour

tenir compte de cet « improbable évènement »

que représentait, alors, une chute des recettes

de TVA

33

(

*

)

.

Nonobstant ces rappels, le rapporteur spécial prend acte de la traduction comptable de l'avancement de la réforme de la taxe d'habitation sur l'évolution des crédits du programme.

En effet, transformé en exonération, l'allègement ne donne plus lieu aux versements de dégrèvements en faveur des collectivités territoriales. Les montants inscrits au titre de l'année 2020, correspondent pour 700 millions d'euros environ à des contentieux résiduels de taxe d'habitation.

B. UNE DIMINUTION DES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA RÉFORME DES IMPÔTS DE PRODUCTION

1. Une action dont la dynamique résulte principalement de trois dispositifs

En 2021, les crédits évalués au titre de l'action « Taxe professionnelle et contribution économique territoriale et autres impôts économiques créés ou modifiés dans le cadre de la réforme de la taxe professionnelle » diminuent de près de 40 %, soit 2,3 milliards d'euros .

Pour mémoire, la dynamique budgétaire de cette action résulte principalement de trois dispositifs :

- le plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée des entreprise, applicable lorsque la somme de la cotisation foncière (CFE) et de la cotisation sur valeur ajoutée (CVAE) de l'entreprise excède 3 % de sa valeur ajoutée ;

- le dégrèvement de cotisation foncière des entreprises en cas de diminution de la base imposable depuis l'année N-2 ;

- le dégrèvement barémique en faveur des entreprises dont le chiffre d'affaires n'excède pas 50 millions d'euros et qui correspond à la différence entre le montant de la cotisation effectivement recouvrée et celui versé aux collectivités territoriales bénéficiaires.

2. Une baisse des crédits qui s'explique par l'effet de la réforme des impôts de production

a) La suppression de la part régionale de la CVAE et la réforme des modalités de calcul de la valeur locative cadastrale des locaux industriels

La contraction du montant des crédits évalués au titre de 2021 s'explique principalement par les effets de la réforme des impôts de production proposée, notamment, aux articles 3 et 4 du projet de loi de finances pour 2021.

Le rapporteur spécial estime utile d'en rappeler les grandes lignes.

En premier lieu, l'article 3 organise une division par deux du taux de la CVAE (1,5 %) et supprime les dispositions tendant à affecter un peu plus de la moitié du produit de cet impôt aux régions.

La conséquence de cette mesure est ainsi une division par deux du montant de l'imposition due par les entreprises au titre de la CVAE ce qui représente une baisse de recettes de l'ordre de 7,2 milliards d'euros pour les finances publiques.

Les régions seraient compensées par l'attribution d'une fraction dynamique de TVA équivalente, en 2021, au montant de la CVAE perçue en 2020.

En second lieu, l'article 4 procède à une réforme des modalités d'établissement de la valeur locative cadastrale des locaux industriels qui intervient dans l'établissement des taxes et de la cotisation foncière des entreprises. Le montant des moindres recettes résultant de cette mesure étant estimé à 3,3 milliards d'euros.

b) Une réforme malvenue en raison de l'absence de contreparties et de son effet sur la résilience et l'autonomie financière des collectivités locales

Le rapporteur spécial estime que ces mesures dites « de relance » sont malvenues pour au moins deux raisons.

D'une part, elles constituent un cadeau fiscal octroyé sans aucune contrepartie en matière sociale ou environnementale.

Elles viennent, ainsi, nourrir la longue - et régulièrement rallongée - liste des dispositifs d'allégements sociaux et fiscaux promus et mis en oeuvre par les gouvernements successifs sans qu'aucune étude préalable ne soit produite pour démontrer leur utilité du point de vue de l'activité économique ou de l'emploi.

D'autre part, elles sont - comme la réforme de la taxe d'habitation - une manière pour l'État de financer sa politique au détriment de l'autonomie et de la résilience financière des collectivités territoriales .

Toutefois, il reste encore au législateur - à

qui l'on demanderait volontiers de se contenter d'avaliser l'accord conclu

entre l'État et les

régions - la tâche de

s'interroger sur le caractère souhaitable ou non de la

substitution d'une fraction de TVA aux actuelles recettes de CVAE.

L'opinion du rapporteur spécial est négative sur ce sujet puisqu'il s'agit, pour les régions, de percevoir une ressource dont l'évolution est très sensible à la conjoncture économique , quand la CVAE n'est affectée par un retournement conjoncturel qu'après une à deux années, en raison de sa mécanique.

Si une nouvelle crise économique devait se produire, les ressources de l'État et des régions - et compte tenu des dispositions introduites et évoquée supra - des départements et des EPCI, se trouveraient immédiatement affectées.

Cela n'est pas souhaitable si l'on entend permettre à la puissance publique - c'est-à-dire à l'État comme aux collectivités locales - de jouer pleinement son rôle en cas de retournement conjoncturel.

Par ailleurs, s'agissant de la réforme des modalités de calcul de la valeur locative des locaux industriels, le rapporteur spécial note que la compensation en faveur des collectivités du bloc communal ne présente pas une nature fiscale.

Il est prévu, en effet, de compenser les collectivités locales par un prélèvement sur les recettes de l'État, c'est-à-dire par une dotation .

D'abord, une telle modalité de compensation conduit à réduire le ratio d'autonomie financière du bloc communal.

Ensuite, il faut faire preuve d'un grand optimisme si l'on s'attend à ce que le montant de ce prélèvement sur recettes ne soit pas « ajusté » à l'avenir au détriment des collectivités locales bénéficiaires.

c) Une réforme qui entraine mécaniquement une contraction des crédits évalués pour 2021

Là-encore, le rapporteur spécial prend acte, toutefois, des conséquences comptables des réformes proposées du point de vue de la dynamique budgétaire du programme.

Ainsi, la nouvelle méthode de calcul de la valeur cadastrale des locaux industriels devrait entrainer une diminution par deux des bases imposables réduisant, dans le même temps, le montant des dégrèvements effectués.

De même, la suppression de la part régionale de la CVAE entrainera une réduction du coût du dégrèvement barémique puisque celui-ci est facteur du montant de l'imposition.

LES

MODIFICATIONS APPORTÉES PAR

L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté un amendement majorant de 30 millions d'euros les crédits du programme 200, visant à couvrir les remboursements d'impôt en 2021 imputables :

- à la création d'un crédit d'impôt destiné à soutenir les représentations théâtrales. Ce crédit d'impôt de 15 % de certaines dépenses concerne les spectacles programmés pour plus de vingt dates, engageant au moins six acteurs au plateau dont au moins 90 % de professionnels. Le taux est porté à 30 % pour les petites et moyennes entreprises ;

- à l'instauration d'un crédit d'impôt pour les dépenses de rénovation énergétique des bâtiments à usage tertiaire des petites et moyennes entreprises, dispositif dont le Sénat a adopté la prorogation jusque fin 2022.

EXAMEN EN COMMISSION

Réunie le mardi 27 octobre 2020, sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport de M. Pascal Savoldelli, rapporteur spécial, sur la mission « Remboursements et dégrèvements ».

M. Claude Raynal , président . - Nous poursuivons cet après-midi l'examen des missions budgétaires. Vous avez reçu vendredi le programme de travail de la commission, avec les dates de passage de toutes les missions. La Conférence des Présidents arrêtera demain le calendrier d'examen du projet de loi de finances en séance. Je peux d'ores et déjà vous indiquer que l'examen devrait se dérouler en séance publique du jeudi 19 novembre au mercredi 25 novembre pour la première partie, puis du jeudi 26 novembre au mardi 8 décembre pour la seconde partie. Compte tenu du temps nécessaire pour l'examen des articles de première partie, et de la discussion sur la nouvelle mission « plan de relance », qui a occupé une dizaine d'heures à l'Assemblée nationale, certaines missions budgétaires devront nécessairement être programmées le samedi 28 novembre.

Pour ce qui concerne nos réunions de commission, je vous indique que les notes de présentation des rapporteurs spéciaux sur leurs missions sont disponibles la veille du passage en commission sur l'espace intranet Demeter. Je vous invite, ainsi que vos collaborateurs, à vous y reporter, ces notes ne faisant dès lors plus l'objet d'un envoi par courriel. En cas de difficultés pour accéder à cet espace, les services de la commission sont à votre disposition.

Enfin, nous privilégions, dès lors que c'est possible, les réunions dans des grandes salles pour permettre à tous les membres de la commission d'y participer dans le respect des normes sanitaires, mais à partir d'aujourd'hui, ces réunions sont également ouvertes en visioconférence pour les sénateurs qui seraient empêchés de se déplacer en raison de la situation sanitaire.

M. Philippe Dallier . -Ne voteront cependant que les membres présents physiquement ?

M. Claude Raynal , président . - Oui, et une seule délégation de vote sera autorisée par personne.

Nous examinons désormais le rapport de M. Savoldelli sur la mission « Remboursements et dégrèvements ».

M. Pascal Savoldelli , rapporteur spécial de la mission « Remboursements et dégrèvements » . - La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions prévoyant des dégrèvements, des remboursements ou des restitutions d'impôt. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; ils ne constituent pas un plafond, à la différence des missions budgétaires classiques.

La mission est composée de deux programmes, l'un consacré aux remboursements et dégrèvements d'impôts d'État, l'autre aux mêmes opérations pour les impôts directs locaux.

Pour 2020, 126 milliards d'euros de crédits - c'est plus que le plan de relance annoncé par le Gouvernement ! - sont demandés au titre de la présente mission, soit une baisse significative de près de 14 milliards d'euros par rapport à la loi de finances pour 2020, Cette baisse très importante s'explique notamment, s'agissant des impôts d'État, par un ralentissement des restitutions de TVA en 2021. En effet, afin d'aider les entreprises à faire face aux difficultés de trésorerie rencontrée pendant la crise, les restitutions de TVA se sont accélérées en 2020, une baisse de 5 milliards d'euros étant prévue pour 2021. Le coût de plusieurs contentieux devrait également se réduire en 2021.

Elle s'explique également par la contraction des crédits du programme « Remboursements et dégrèvements d'impôts locaux » dans le contexte de la réforme de la taxe d'habitation et des impôts de production.

Au total, l'augmentation des dépenses du programme depuis 2013 devrait atteindre 55 milliards d'euros cette année. Ce montant considérable justifierait un renforcement des dispositifs d'évaluation des politiques publiques financées par le programme ainsi que l'augmentation des moyens affectés au contrôle, en particulier en matière de fraude à la TVA. À titre de comparaison, l'augmentation des crédits en sept ans correspond à la totalité des crédits dédiés annuellement à la mission « Enseignement scolaire ».

Les remboursements et dégrèvements d'impôts d'État sont évalués à 119,2 milliards d'euros en 2021. Ce montant est en augmentation d'1,5 milliard d'euros par rapport à la prévision pour cette année, dans le prolongement de la hausse quasi ininterrompue de ces crédits depuis 2010.

Il y a lieu de constater que l'année 2020 a été marquée par un plus haut historique, à près de 130 milliards d'euros, la consommation des crédits ayant été de plus de 11 milliards d'euros supérieure à la prévision de la loi de finances initiale.

Plusieurs paramètres permettent d'expliquer cette augmentation pour 2020. Les remboursements de crédits de TVA représentent en valeur la part la plus importante des remboursements et dégrèvements d'impôts d'État et sont particulièrement dynamiques. Avec 56,6 milliards d'euros évalués pour 2021, ces opérations devraient redescendre en 2021 au niveau de 2019 après une année 2020 marquée par un record de consommation à plus de 61 milliards d'euros. En sept ans, la sous-action relative aux restitutions de TVA a augmenté de 14,2 milliards d'euros. Je considère qu'il est nécessaire de fournir une information approfondie aux parlementaires sur les causes de cette trajectoire de hausse.