B. UN BUDGET « FACIALEMENT » CONFORME À LA PROGRAMMATION TRIENNALE 2020-2022

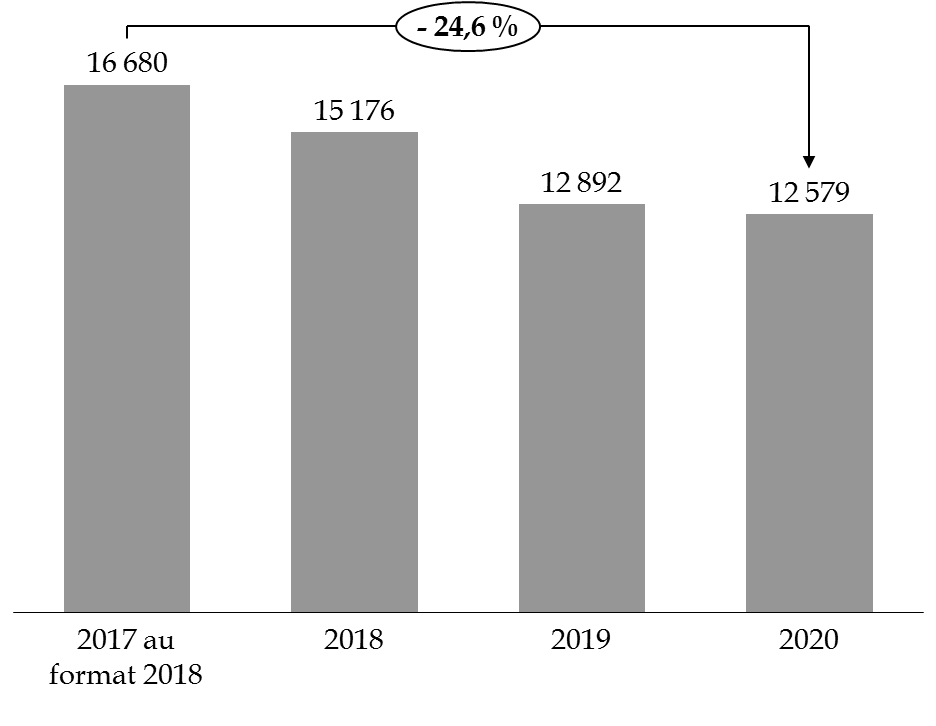

Cette augmentation du budget de la mission en 2021 s'inscrit en rupture avec une tendance observée sur le triennal 2018-2020 , qui avait prévu une baisse de près de 25 % des crédits de la mission à périmètre constant entrant dans le champ de la norme de dépenses pilotables.

Le budget triennal 2018-2020 des crédits de la

mission « Travail et emploi »

(hors contribution au CAS

pensions)

(en millions d'euros)

Source : commission des finances du Sénat d'après la loi de programmation des finances publiques 2018-2022

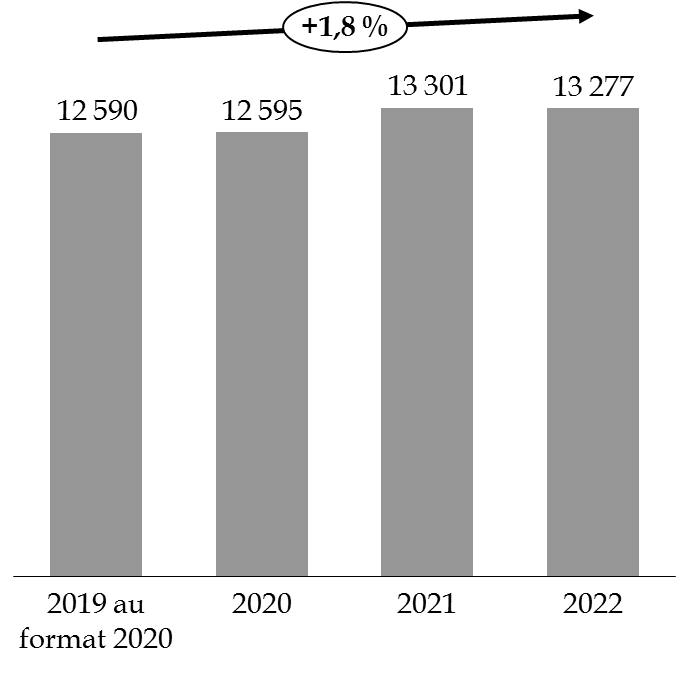

La nouvelle programmation triennale 2020-2022 fait apparaître une légère augmentation des crédits, qui se stabiliseraient autour de 13,3 milliards d'euros .

En 2021, les crédits de paiement demandés s'élèvent à 13,25 milliards d'euros au format 2020 et hors contribution au CAS Pensions (164,2 millions d'euros), soit un montant inférieur au plafond prévu par le triennal 2020-2022 (13,30 milliards d'euros).

Force est toutefois de constater que la réponse des pouvoirs publics à la crise sanitaire a profondément remis en cause la programmation pluriannuelle des finances publiques, et que le financement des politiques du travail et de l'emploi n'échappent pas à ce constat. En effet, si les crédits demandés en 2021 au titre de la seule mission « Travail et emploi » respectent bien le budget triennal, des ouvertures de crédits conséquentes sont demandées dans le cadre de la mission « Plan de relance » pour le financement de dispositifs relevant de la politique de l'emploi . Ces dispositifs seront pour l'essentiel rattachés aux actions de la mission au plan opérationnel (voir infra ).

La programmation triennale 2020-2022 des crédits

de la mission

« Travail et emploi » (hors contribution

au CAS pensions)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

C. EN 2021, LA MISSION « PLAN DE RELANCE » APPORTERAIT DES FINANCEMENTS COMPLÉMENTAIRES MASSIFS À LA POLITIQUE DU TRAVAIL ET DE L'EMPLOI, AU RISQUE D'UNE CERTAINE ILLISIBILITÉ BUDGÉTAIRE

La réponse à la crise sanitaire et économique a impliqué une mobilisation massive des politiques du travail et de l'emploi.

Au cours de l'exercice 2020, 20,5 milliards d'euros de crédits budgétaires ont été ouverts en lois de finances rectificatives au titre du financement du dispositif exceptionnel d'activité partielle . Son financement est assuré pour deux tiers par l'État et pour un tiers par l'Unédic, portant le montant budgétaire total mobilisé à près de 31 milliards d'euros, même si le coût global du dispositif sur les finances publiques pourrait s'avérer encore plus élevé 1 ( * ) . La part de l'État est retracée dans un programme budgétaire 356 ad hoc de la mission « Plan d'urgence face à la crise sanitaire » créée par la loi de finances rectificative du 23 mars 2020 (LFR I) 2 ( * )

|

Le dispositif exceptionnel d'activité partielle durant la crise sanitaire En France, le code du travail autorisait dès avant le déclenchement de la crise le placement de salariés en activité partielle en cas de fermeture temporaire de leur établissement ou de réduction de leur temps de travail 3 ( * ) . Afin d'éviter une vague de licenciements liée à l'effondrement de l'activité durant la crise sanitaire, le Gouvernement, à l'instar de l'essentiel des pays européens, a déployé un effort financier exceptionnel en faveur de ce dispositif. Les paramètres du dispositif ont été revus par rapport au droit commun pour rendre le dispositif plus généreux. Une série d'ordonnances 4 ( * ) et de mesures réglementaires 5 ( * ) ont sensiblement modifié le dispositif initial pour : - accélérer les procédures , avec l'instauration d'un principe de « silence vaut acceptation » 48 heures après la demande d'autorisation préalable de placement en activité partielle ; - porter la prise en charge par l'État et l'Unédic à 100 % du coût des indemnités d'activité partielle versées par l'employeur afférentes aux rémunérations allant jusqu'à 4,5 SMIC brut . Dans le dispositif ordinaire, celle-ci était forfaitaire et ne permettait de couvrir que l'indemnité au niveau du SMIC, le solde étant à la charge de l'employeur. L'indemnisation du salarié demeure quant à elle inchangée par rapport au droit commun à 70 % de son salaire brut (soit environ 84 % du salaire net) et ne pouvant être inférieure au SMIC ; - étendre le champ des salariés éligibles au dispositif , pour y inclure notamment les salariés de droit privé de certaines entreprises publiques (par exemple la RATP et la SNCF), les salariés employés à domicile et assistants maternels ou encore les salariés en forfaits heures et en forfait jours. Il est par ailleurs à noter que la loi de finances rectificative du 25 avril 2020 6 ( * ) a prévu le placement en activité partielle à compter du 1 er mai 2020 des salariés vulnérables ou cohabitant avec des personnes vulnérables ainsi que les parents d'enfants de moins de seize ans sans solution de garde, jusqu'ici couverts par le régime des indemnités journalières financé par l'employeur et l'assurance maladie. Source : Emmanuel Capus et Sophie Taillé-Polian, Note de suivi des mesures de crise dans le domaine du travail et de l'emploi du 17 juillet 2020 |

Enfin, à la date du 4 octobre 2020, plus d'un million d'entreprises ont réellement reçu une indemnisation pour leurs heures chômées sur les mois de mars à aout 2020 pour un montant total de 18,4 milliards d'euros versés (dont 44 % au titre du seul mois d'avril).

Dans le cadre du plan gouvernemental « France relance » et en particulier du plan « 1 jeune 1 solution », la troisième loi de finances rectificative (LFR 3) 7 ( * ) a également ouvert 2,15 milliards d'euros en AE et 0,46 milliard d'euros en CP sur la mission « Travail et emploi » pour permettre le financement :

- d'un dispositif exceptionnel d'aide à l'embauche des jeunes de moins de 26 ans , dotée en 2020 via une ouverture de crédits de 1 milliard d'euros en AE et 100 millions d'euros en CP sur le programme 103 ;

- d'une prime exceptionnelle à l'apprentissage , via une ouverture de crédits de 400 millions d'euros en AE et 200 millions d'euros en CP sur le programme 103 ;

- d'une aide aux employeurs en contrats de professionnalisation , via une ouverture de crédits de 740 millions d'euros en AE et 160 millions d'euros en CP sur le programme 102.

En ajoutant les redéploiements internes réalisés en gestion, la mission Travail et emploi a contribué en 2020 à hauteur de 3,5 milliards d'euros en AE et 1,3 milliard d'euros en CP au plan de relance.

Actions du plan de relance financées par la mission « Travail et emploi » en 2020

(en milliards d'euros)

|

Action du plan de relance |

Dispositif |

Programme |

AE |

CP |

|

Sauvegarde de l'emploi |

Activité partielle de longue durée et FNE formation |

103 |

0,4 |

0,4 |

|

Jeunes |

Aide exceptionnelle au contrat de professionnalisation |

102 |

0,7 |

0,2 |

|

Aide exceptionnelle à l'apprentissage |

103 |

1,2 |

0,4 |

|

|

VTE vert |

103 |

0,002 |

0,002 |

|

|

Prime à l'embauche (ASP) |

103 |

1 |

0,2 |

|

|

Accompagnement renforcé et personnalisé |

102 |

0,1 |

0,01 |

|

|

Projet Initiative Jeune |

103 |

0,005 |

0,005 |

|

|

Formation sur les métiers d'avenir |

103 |

0,1 |

0,04 |

|

|

Cordées de la réussite, poursuite d'étude néo-bacheliers |

102 |

0,01 |

0,01 |

|

|

Formation professionnelle |

PIC |

103 |

- |

- |

|

Fonds de cohésion sociale |

103 |

- |

- |

|

|

TOTAL |

3,517 |

1,267 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

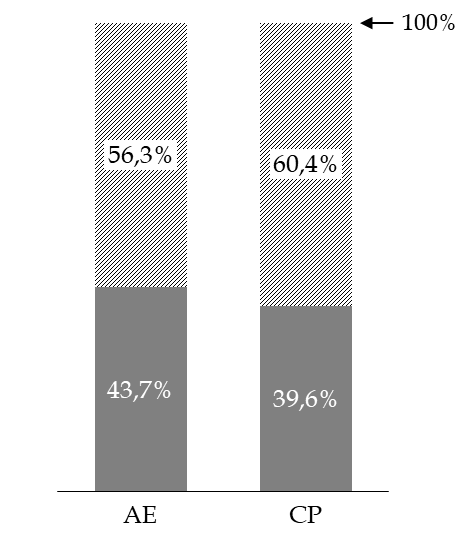

En 2021, de nombreux dispositifs exceptionnels relevant de la politique du travail et de l'emploi seraient financés sur les crédits de la mission ad hoc « Plan de relance ». Pour une grande part, ces crédits auront pour effet d'abonder des dispositifs déjà prévus par la mission « Travail et emploi ». Ils représentent un total de près de 8,9 milliards d'euros en AE et 10,0 milliards d'euros en CP.

Ainsi, les crédits de la mission « Travail et emploi » stricto sensu ne représenteraient en 2021 que 61,3 % en AE et 57,3 % en CP des moyens budgétaires totaux alloués à la politique du travail et de l'emploi.

Actions de la mission « Plan de

relance » entrant matériellement

dans le champ de la

mission « Travail et emploi » en 2021

(en milliards d'euros)

|

Action du plan de relance |

Dispositif |

AE |

CP |

|

Sauvegarde de l'emploi |

Activité partielle |

4,4 |

4,4 |

|

FNE-Formation |

0,588 |

0,588 |

|

|

Jeunes |

Aide exceptionnelle aux contrats de professionnalisation |

0,056 |

0,640 |

|

Aide exceptionnelle à l'apprentissage |

0,057 |

0,801 |

|

|

Emplois francs plus jeunes |

0,008 |

0,004 |

|

|

VTE vert |

0,002 |

0,002 |

|

|

Prime à l'embauche (ASP) |

0,1 |

0,9 |

|

|

Contrats initiative emploi (CIE) pour les jeunes |

0,211 |

0,172 |

|

|

Parcours emploi compétences (PEC) pour les jeunes |

0,416 |

0,240 |

|

|

Insertion par l'activité économique (IAE) pour les jeunes |

0,047 |

0,047 |

|

|

Aide à la création d'entreprises pour les jeunes |

0,025 |

0,025 |

|

|

Missions locales |

0,100 |

0,100 |

|

|

Allocation PACEA |

0,022 |

0,022 |

|

|

Allocation Garantie jeunes |

0,211 |

0,095 |

|

|

Accompagnement des jeunes diplômés vers l'emploi par l'Association pour l'emploi des cadres (APEC) |

0,003 |

0,003 |

|

|

Accompagnement intensif jeunes (AIJ) |

0,069 |

0,069 |

|

|

Parcours personnalisés pour les jeunes de 16 à 18 ans dans le cadre de l'obligation de formation |

0,21 |

0,123 |

|

|

Plan d'investissement dans les compétences (PIC) pour les jeunes |

0,700 |

0,193 |

|

|

Revalorisation de la rémunération des jeunes stagiaires de la formation professionnelle |

0,085 |

0,085 |

|

|

Poursuite d'études pour les néo-bacheliers |

0,039 |

0,039 |

|

|

Handicap |

Aide à l'embauche des travailleurs handicapés |

0,085 |

0,078 |

|

Formation professionnelle |

Dotation complémentaire allouée aux associations "Transition pro" (ATpro) |

0,100 |

0,100 |

|

Promotion de l'alternance (Pro A) |

0,270 |

0,108 |

|

|

Abondement au compte personnel de formation (CPF) des métiers stratégiques |

0,023 |

0,023 |

|

|

Revalorisation de la rémunération des adultes en formation |

0,106 |

0,106 |

|

|

France compétences |

0,750 |

0,750 |

|

|

Pôle emploi |

0,250 |

0,250 |

|

|

TOTAL |

8,933 |

9,963 |

Source : commission des finances du Sénat, d'après les documents budgétaires

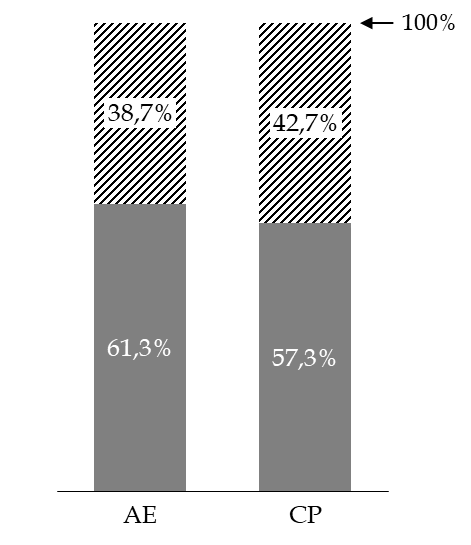

Part des crédits de la politique du travail et

de l'emploi financée

par la mission « Travail et

emploi » en 2020

8

(

*

)

et en 2021

(en pourcentage)

En 2020 En 2021

Source : commission des finances du Sénat

* 1 Comme l'ont relevé les rapporteurs spéciaux dans leur note de suivi des mesures de crise dans le domaine du travail et de l'emploi du 17 juillet 2020 : « le coût du dispositif exceptionnel est encore plus élevé si l'on tient compte des pertes de recettes pour les administrations de sécurité sociale et pour les collectivités territoriales en tant qu'autorités organisatrices de la mobilité (AOM) au titre des exonérations applicables aux indemnités d'activité partielle. Le manque à gagner en termes de recettes de cotisations sociales a été estimé à 13,6 milliards d'euros pour deux mois de confinement par l'OFCE. L'Union des transports publics et ferroviaires évalue à 2 milliards d'euros les pertes de recettes liées au versement mobilité, dont la majeure partie est indirectement imputable au dispositif d'activité partielle. L'impact global du dispositif sur les finances publiques pourrait ainsi s'élever à plus de 45 milliards d'euros ».

* 2 Loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 3 Articles L. 5122-1 et suivants du code du travail.

* 4 Ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle ; ordonnance n° 2020-386 du 1er avril 2020 adaptant les conditions d'exercice des missions des services de santé au travail à l'urgence sanitaire et modifiant le régime des demandes préalables d'autorisation d'activité partielle ; ordonnance n° 2020-460 du 22 avril 2020 portant diverses mesures prises pour faire face à l'épidémie de Covid-19.

* 5 Décret n° 2020-325 du 25 mars 2020 relatif à l'activité partielle ; décret n° 2020-435 du 16 avril 2020 portant mesures d'urgence en matière d'activité partielle ; arrêté du 31 mars 2020 modifiant le contingent annuel d'heures indemnisables au titre de l'activité partielle pour l'année 2020 ; arrêté du 6 mai 2020 portant fixation des montants horaires des salaires forfaitaires servant au calcul de l'indemnité et de l'allocation d'activité partielle des marins à la pêche rémunérés à la part.

* 6 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 7 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 8 Réalisé avant l'adoption du PLFR 4 pour 2020, le graphique ne prend en compte les crédits alloués en LFI et en LFR 1, 2 et 3 pour 2020