EXAMEN DES ARTICLES

Article 2

Suppression de

la majoration de plafond de cumul de l'allocation

aux adultes

handicapés et de la rémunération garantie en

établissement

et service d'aide par le travail lorsque le

bénéficiaire est en couple

Cet article supprime la majoration du plafond de cumul de l'AAH avec la rémunération garantie en établissement ou service d'aide par le travail (Esat) applicable lorsque le bénéficiaire est en couple.

La commission a adopté cet article sans modification.

I. - Le dispositif proposé : la suppression de la majoration du plafond de cumul de l'AAH avec la rémunération garantie en ESAT

Le présent article modifie le dernier alinéa de l'article L. 821-1 du code de la sécurité sociale, qui précise les conditions de versement de l'AAH lorsque celle-ci complète la rémunération garantie que perçoit une personne handicapée travaillant dans un établissement ou service d'aide par le travail (Esat).

La rémunération garantie dans un Esat 1 ( * )

Tout travailleur handicapé accueilli en Esat a le droit à une rémunération garantie versée par l'établissement ou le service d'accueil. Pour une activité à caractère professionnel à temps complet, le montant de cette rémunération est compris entre 55,7 % et 110,7 % du salaire minimum de croissance (Smic). En cas d'activité à temps partiel, la rémunération est réduite proportionnellement à la durée de travail effectuée.

La rémunération garantie se compose d''une part financée par l'Esat, qui ne peut être inférieure à 5 % du Smic, et d'une aide au poste financée par l'État, qui ne peut être supérieure à 50,7 % du Smic.

L'Esat peut en outre affecter une partie de son excédent d'exploitation à l'intéressement des travailleurs handicapés. Dans ce cas, le montant cette prime est limité à un plafond égal à 10 % du montant total annuel de la part de rémunération garantie directement financée par l'Esat pour ce même travailleur.

La rémunération garantie ne constitue pas un salaire au sens du code du travail mais elle est soumise à la contribution sociale généralisée et aux cotisations sociales au même titre que les revenus d'activité.

Au 31 décembre 2017, 98 108 allocataires de l'AAH travaillaient en Esat, soit 46 % des allocataires en emploi et 9 % de l'ensemble des allocataires de l'AAH 2 ( * ) .

Le cumul de l'AAH et de la rémunération garantie pour une personne accueillie dans un Esat est limité à des montants qui varient en fonction du statut du bénéficiaire, selon qu'il est marié, vit maritalement ou est lié par un pacte civil de solidarité (Pacs), et s'il a une ou plusieurs personnes à charge.

Ces montants sont indexés sur le salaire minimum interprofessionnel de croissance (Smic). La somme totale versée au titre de l'AAH et de la rémunération garantie ne peut ainsi excéder 100 % du Smic brut calculé sur la base d'un temps plein, soit 151,67 heures par mois. Le montant de l'AAH versée au bénéficiaire peut donc être réduit afin que son cumul avec la rémunération garantie ne dépasse pas ce plafond.

Ce plafond est majoré de 30 % lorsque le bénéficiaire est marié et non séparé ou lié par un Pacs 3 ( * ) . Il est majoré de 15 % lorsqu'il a une personne à charge, enfant ou ascendant.

Montants du plafond de cumul de l'AAH

et de la

rémunération garantie en Esat

|

Plafond |

1 554,58 euros |

|

Plafond majoré de 15 % |

1 787,77 euros |

|

Plafond majoré de 30 % |

2 020,95 euros |

Source : Commission des affaires sociales du Sénat ; sur la base du Smic brut mensuel au 1 er janvier 2021 fixé à 1554,58 euros par le décret n° 2020-1598 du 16 décembre 2020 portant relèvement du salaire minimum de croissance

Cette mesure complète le dispositif prévu à l'article 3 visant à supprimer la prise en compte des revenus du conjoint, concubin ou partenaire lié par un Pacs dans le calcul de l'AAH.

Le versement de l'AAH à une personne handicapée travaillant en Esat est soumis à une condition de ressources, qui s'apprécie sur la base des revenus perçus pendant l'année civile de référence, soit l'avant-dernière année précédant la période de versement. Les ressources prises en compte correspondent au total des revenus nets catégoriels retenus pour l'établissement de l'impôt sur le revenu 4 ( * ) .

Certains revenus peuvent être exclus du calcul des ressources en raison de la situation de la personne bénéficiaire ou de son conjoint ou concubin. Sont ainsi exclus 5 ( * ) :

- les revenus d'activité professionnelle et indemnités de chômage perçus par le conjoint ou concubin cessant toute activité professionnelle pour se consacrer à un enfant de moins de trois ans ou à plusieurs enfants ;

- les revenus d'activité professionnelle et indemnités de chômage perçus par le conjoint ou concubin détenu ;

- les ressources du conjoint ou concubin décédé qu'il a perçues avant son décès ;

- les ressources du conjoint ou concubin suite à un divorce ou une séparation légale ou de fait si celui-ci ne conserve pas la charge du ou des enfants ;

- les revenus d'activité professionnelle et les indemnités de chômage de la personne ou de son conjoint ou concubin qui, en chômage total depuis au moins deux mois consécutifs, ne bénéficie pas ou plus de l'allocation d'assurance des travailleurs involontairement privés d'emploi 6 ( * ) ou de l'allocation d'aide aux salariés placés en activité partielle 7 ( * ) ;

- les revenus d'activité professionnelle et les indemnités de chômage de la personne ou de son conjoint ou concubin qui perçoit le revenu de solidarité active (Rsa) ;

- les revenus d'activité professionnelle et les indemnités de chômage de la personne ou de son conjoint ou concubin lorsqu'il a cessé toute activité professionnelle sans revenu de remplacement 8 ( * ) .

Certaines catégories de revenus ne sont par ailleurs pas prises en compte dans l'assiette des ressources. Il s'agit 9 ( * ) :

- des rentes viagères de certaines primes d'assurance lorsqu'elles ont été constituées en faveur d'une personne handicapée ou, dans la limite de 1 830 euros par an, par une personne handicapée pour elle-même 10 ( * ) ;

- du salaire perçu par le conjoint ou concubin en tant qu'aidant familial, financé par une part de la prestation de compensation du handicap (PCH) ;

- de la prime d'intéressement à l'excédent d'exploitation versée à la personne admise dans un Esat.

Dans certaines situations, la personne bénéficiaire ou son conjoint ou concubin peut aussi prétendre à un abattement de 30 % sur 11 ( * ) :

- ses revenus d'activité professionnelle et ses indemnités de chômage lorsqu'il cesse toute activité professionnelle et qu'il est admis au bénéfice d'une pension de retraite ou d'invalidité ou d'une rente d'accident du travail ;

- ses revenus d'activité professionnelle et ses indemnités de chômage lorsqu'il justifie d'une interruption de travail supérieure à six mois due à une affection de longue durée ;

- ses revenus d'activité professionnelle lorsqu'il se trouve depuis deux mois consécutifs en chômage total et perçoit l'allocation d'assurance des travailleurs involontairement privés d'emploi ou en chômage partiel et perçoit l'allocation d'aide aux salariés placés en activité partielle.

Les revenus perçus par le conjoint ou concubin font l'objet d'un abattement de 20 %, s'il n'est pas lui-même allocataire de l'AAH, lorsqu'ils relèvent des catégories suivantes 12 ( * ) :

- revenus d'activités commerciales, artisanales, libérales ou agricoles ;

- traitements et salaires, pensions, rentes viagères à titre gratuit et rémunérations des gérants et associés de certaines sociétés ;

- certains bénéfices agricoles ;

- rémunération garantie perçue au titre d'une activité en Esat.

En outre, lorsque depuis deux mois consécutifs un allocataire ou son conjoint ou concubin a réduit la durée de son activité professionnelle en milieu ordinaire ou en Esat, ses ressources sont appréciées en appliquant aux revenus correspondants pendant l'année civile de référence un abattement égal au pourcentage de la réduction de la durée de travail par rapport à la situation précédente, sans que cet abattement ne puisse excéder 80 % 13 ( * ) .

Enfin, il est appliqué un abattement sur la rémunération garantie perçue par l'allocataire travaillant dans un Esat. Cet abattement varie en fonction de la part de la rémunération garantie financée par l'Esat, ainsi que le détaille le tableau ci-dessous.

Abattements applicables sur les revenus

d'activité en Esat

dans le calcul de l'AAH

|

Part de la rémunération

financée

|

Abattement applicable

|

|

de 5 % à 10 % |

3,5 % |

|

de 10 % à 15 % |

4 % |

|

de 15 % à 20 % |

4,5 % |

|

de 20 % à 50 % |

5 % |

Source : Article D. 821-10 du code de la sécurité sociale

Le présent article supprime la majoration du plafond de cumul de l'AAH et de la rémunération garantie en Esat lorsque le bénéficiaire est marié, vit maritalement ou est lié par un Pacs.

II. - La position de la commission : une disposition cohérente avec la déconjugalisation de l'allocation

Par cohérence avec sa position générale sur la déconjugalisation de l'AAH et en dépit des effets de bords à craindre, dont l'analyse détaillée figure au commentaire de l'article 3, la commission a adopté cet article sans modification .

Article 3

Suppression de

la prise en compte des revenus du conjoint

dans le calcul de l'allocation

aux adultes handicapés

et de la majoration de son plafonnement

Cet article retire les revenus du conjoint de la base de calcul de l'allocation aux adultes handicapés (AAH). Il supprime aussi toute mention de plafond de cumul de l'AAH avec les ressources personnelles des bénéficiaires et les majorations de plafond pour enfant à charge.

La commission a accepté la déconjugalisation de la prestation mais réécrit l'article pour rétablir le principe d'un plafond de cumul, préserver les majorations de plafond pour enfant à charge et aménager une transition pour atténuer l'impact négatif de cet article sur certains allocataires.

I. - L'AAH : une prestation dont la nature ambiguë est de moins en moins bien acceptée

A. Une prestation hybride depuis sa création

1. Une prestation de solidarité ambiguë

a) Une prestation de solidarité

La prise en compte des revenus du conjoint dans le calcul de l'allocation aux adultes handicapés existe depuis la création de la prestation par la loi du 30 juin 1975 14 ( * ) . Son article 35 dispose en effet déjà, à son III, que « l'allocation aux adultes handicapés peut se cumuler avec les ressources personnelles de l'intéressé et, s'il y a lieu, de son conjoint dans la limite d'un plafond, fixé par décret, qui varie suivant qu'il est marié et a une ou plusieurs personnes à sa charge » 15 ( * ) .

Cette rédaction n'a été modifiée, par la loi du 11 février 2005 16 ( * ) , que pour tenir compte des nouvelles formes de conjugalité en précisant que le cumul tenait compte des ressources du « conjoint, concubin ou partenaire d'un pacte civil de solidarité ».

Le mécanisme retenu dès alors fournit quelques arguments au soutien de sa qualification de minimum d'assistance ou de solidarité :

- la prestation est destinée aux personnes remplissant un critère d'incapacité et ne percevant pas « au titre d'un régime de sécurité sociale, d'un régime de pension de retraite ou d'une législation particulière, un avantage de vieillesse ou d'invalidité d'un montant égal » à l'AAH ;

- la prestation est différentielle : lorsque les avantages mentionnés précédemment ou les ressources personnelles de l'intéressé sont d'un montant inférieur à l'AAH, celle-ci s'y ajoute, sans pouvoir excéder le montant de l'AAH elle-même.

Ces dispositions figurent désormais à l'article L. 821-1 du code de la sécurité sociale.

La prise en compte des revenus du conjoint atteste du caractère solidariste de l'AAH, qui vise à porter à un niveau minimal les moyens de subsistance des personnes concernées une fois prise en compte la solidarité familiale qu'organise le code civil, et en tenant compte des ressources et des charges du foyer. Que l'AAH concrétise une solidarité nationale subsidiaire à la solidarité familiale semble ainsi la rattacher à l'aide sociale dans sa logique la plus classique.

b) Une prestation de solidarité assez singulière

Sous d'autres aspects, l'AAH semble en réalité un minimum d'assistance d'un type particulier.

D'abord, l'assiette des ressources prises en compte pour le calcul de l'AAH est moins large que pour les autres prestations de solidarité : elle ne se compose que des revenus imposables. L'assiette des minima sociaux liés à l'âge comme l'allocation de solidarité aux personnes âgées (Aspa), l'allocation veuvage ou l'allocation supplémentaire d'invalidité (ASI) inclut en outre les intérêts des livrets d'épargne, y compris ceux exonérés d'impôt. Les assiettes du RSA, du revenu de solidarité outre-mer, de la complémentaire santé solidaire ainsi que la prime d'activité comprennent, elles, des ressources encore plus étendues puisque le minimum vieillesse, l'ASI, la retraite du combattant ou l'AAH elle-même y sont intégrés, et les allocations logement sont prises en compte sous forme d'un forfait. Les bénéficiaires de l'AAH peuvent, eux, par exemple, percevoir une allocation logement au taux maximum.

Ensuite, le mode de calcul de ces ressources est aussi relativement avantageux . Les ressources prises en considération sont les revenus nets catégoriels, et l'abattement qui s'applique aux revenus d'activité des bénéficiaires pour calculer le montant de prestation différentielle est, comme l'a rappelé la secrétaire d'État Sophie Cluzel en commission 17 ( * ) , élevé : il atteint 80 % pour la tranche de revenus inférieure ou égale à 30% de la valeur mensuelle du Smic, et 40 % pour la tranche supérieure 18 ( * ) . Les revenus du conjoint sont, eux, affectés d'un abattement de 20 % 19 ( * ) , qui s'ajoute à l'abattement classique de 10 % pour frais professionnels.

À l'AAH s'attachent en outre des droits connexes, attachés pour la plupart à la reconnaissance du handicap : l'exonération de la taxe d'habitation, de la taxe foncière sur les propriétés bâties et de la contribution à l'audiovisuel public, la non-imposabilité ou demi-part fiscale supplémentaire selon les situations, l'affiliation gratuite au régime d'assurance maladie et maternité, ou encore la réduction spécifique de la facture téléphonique en cas d'abonnement à un service téléphonique fixe.

Enfin, le niveau de la prestation est élevé par comparaison avec les minima sociaux . Fixé initialement au même niveau que deux allocations de sécurité sociale qui sont des substituts de salaire, le minimum vieillesse et le minimum invalidité, il a entretenu l'étrangeté de l'AAH au regard des caractéristiques générales des prestations d'assistance. Le coefficient multiplicateur pour calculer le plafond de ressources pour un allocataire en couple, certes réduit de 2 à 1,89 au 1 er novembre 2018 puis à 1,81 au 1 er novembre 2019, reste cependant nettement supérieur à celui applicable, par exemple, aux bénéficiaires du RSA en couple, qui est de 1,5.

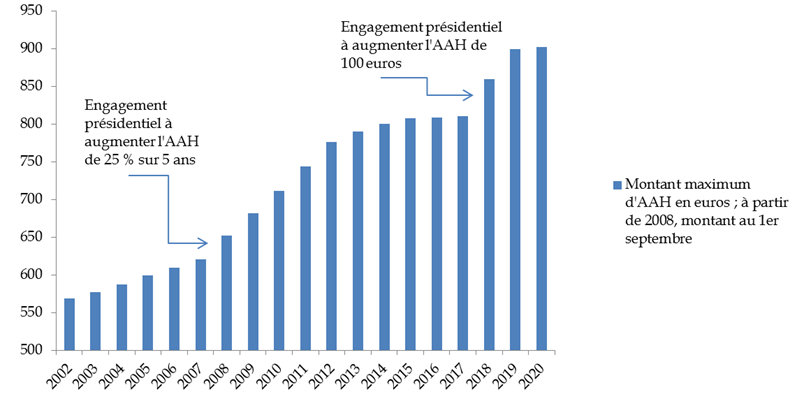

Le montant de l'allocation a surtout fait l'objet de revalorisations significatives décidées respectivement par les présidents de la République Nicolas Sarkozy et Emmanuel Macron, et mis en oeuvre en vertu de la disposition du code de la sécurité sociale selon laquelle le montant de l'AAH est « fixé par décret » 20 ( * ) . Il s'agissait dans le premier cas d'augmenter le montant de l'allocation de 25 % sur la durée du quinquennat, ce pour quoi il fut décidé de revaloriser la prestation, par dérogation au même article du code, au 1 er septembre de chaque année en sus du 1 er avril. Dans le second cas, l'engagement pris au printemps 2017 consistait à augmenter l'AAH de cent euros. À ce stade, elle est passée de 819 euros en mai 2018 à 860 euros au 1 er novembre 2018, puis à 900 euros à compter du 1 er novembre 2019 21 ( * ) .

Évolution du montant de l'AAH depuis 2002

Source : Commission des affaires sociales du Sénat

En conséquence, même si les bénéficiaires de l'AAH affichent un taux de pauvreté deux fois supérieur à celui de la population prise dans son ensemble, ils font partie des bénéficiaires de prestations de solidarité dont les ressources sont en moyenne les plus élevées et qui sont en conséquence les plus éloignés du seuil de pauvreté.

Niveau de vie comparé des bénéficiaires de prestations minimales

|

RSA |

ASS |

ASPA |

Allocation

|

Prime

|

AAH |

France

|

|

|

Niveau de vie médian

|

760 |

960 |

990 |

1089 |

1146 |

1210 |

1684 |

|

Niveau de vie moyen

|

840 |

1020 |

1070 |

1157 |

1293 |

1260 |

1937 |

|

Taux de pauvreté |

76 % |

54 % |

50 % |

38 % |

33 % |

26 % |

14 % |

Source : Concertation sur le revenu universel d'activité, juillet 2019, à partir de données de la Drees

2. Une sophistication progressive du système de prise en charge du handicap, au détriment de la cohérence d'ensemble

a) L'étoffement des minima sociaux n'a pas conduit à clarifier le rôle de l'AAH

La création du RMI en 1988 aurait pu conduire à clarifier les rôles respectifs des différentes prestations. Il n'en a rien été.

À vrai dire, la seule existence de l'AAH 2 conférait un caractère de compensation à la prestation, si l'on entend par compensation l'attribution d'une ressource palliant l'éloignement de l'emploi en raison d'un handicap .

De 1975 à 2004, la condition était celle d' « être, compte tenu de son handicap, dans l'impossibilité - reconnue par une commission - de se procurer un emploi ». Encore fallait-il circonscrire cette notion. Or, vague en elle-même, elle n'a fait l'objet que d'une circulaire d'interprétation en trente ans, elle-même peu précise 22 ( * ) . Faute d'instructions, cette notion a le plus souvent été entendue comme incapacité de travailler. Il en est résulté, dès les années 1990, un glissement du RMI vers l'AAH destiné à conférer aux personnes une « AAH d'insertion » accréditant l'idée d'un handicap social 23 ( * ) . C'est pour enrayer cette dérive qu'a été fixé un taux minimum d'incapacité permanente de 50 % pour avoir droit à l'AAH lorsque l'on n'a pas un taux d'incapacité permanente de 80 %, créant ainsi une présomption d'employabilité pour les handicaps plus légers.

Autre preuve de l'ambiguïté entretenue du dispositif : non seulement il a fallu attendre 1993 pour que les médecins des commissions techniques d'orientation et de reclassement professionnel (Cotorep), ancêtres des MDPH, disposent d'un guide barème à peu près conforme aux standards modernes de la barémologie 24 ( * ) , mais encore ses auteurs n'ont-ils jamais tenté d'établir de correspondance entre gravité fonctionnelle et gravité sociale d'une déficience, ni associé taux d'incapacité et capacité de travail. Le taux de 80 % est ainsi automatiquement attribué aux personnes atteintes de cécité ou de surdité bilatérale, alors que de telles déficiences n'empêchent pas nécessairement de travailler. Les commissions ne fixent d'ailleurs pas un taux précis mais une fourchette - « 80 % ou plus » ou « entre 50 et 79 % », ce qui n'est pas toujours bien compris des bénéficiaires.

b) Non plus que la création d'une prestation de compensation

La loi du 11 février 2005 a encore été, sous le rapport étudié ici, une occasion manquée de clarifier le paysage des aides aux personnes handicapées. En effet, la création d'un droit à la compensation et la transformation, pour le concrétiser, de l'allocation compensatrice pour tierce personne en prestation de compensation du handicap (PCH), non seulement n'a pas conduit à modifier les grandes caractéristiques de l'AAH, mais au contraire à renforcer la logique de substitut de salaire .

Il a d'abord été créé une garantie de ressources, composée de l'AAH et d'un complément, pour les personnes dont la capacité de travail est inférieure à 5 %, dépourvues de revenus d'activité et disposant d'un logement indépendant, reconnaissant ainsi que certains allocataires pouvaient être durablement dans l'incapacité de travailler. Il a cependant aussi rendu possible le cumul entre l'AAH et les revenus d'activité et créé la majoration pour la vie autonome , destinée initialement aux personnes atteintes d'une incapacité d'au moins 80 %, disposant d'un logement indépendant et justifiant d'une période d'inactivité de douze mois - donc réputées employables...

On se convaincra du caractère inabouti de l'ensemble en se rappelant la décision prise lors du comité interministériel du handicap du 20 septembre 2017 de fusionner la majoration pour la vie autonome et le complément - fusion effective le 1 er décembre 2019 25 ( * ) - au nom d'un curieux motif de « simplification », dont votre rapporteur dénonçait alors les dangers 26 ( * ) .

Dans son rapport de novembre 2019 27 ( * ) , la Cour des comptes a bien montré l'ambiguïté de la prestation au regard des critères d'éloignement de l'emploi, quelles qu'ont pu être les rédactions successives de la condition d'emploi prévue par l'article L. 821-2 du code de la sécurité sociale. Dans une note de 2016 destinée à la ministre de la cohésion sociale sur l'appréciation de la dernière formulation de cette condition 28 ( * ) , celle d'une « restriction substantielle et durable pour l'accès à l'emploi », la direction générale de la cohésion sociale écrivait que « l'AAH-2 est une prestation sociale visant à garantir un minimum de ressources pour assurer la dignité des personnes les plus éloignées de l'emploi ; elle est attribuée dans une logique de compensation appréciée au sens large mais non de réparation de l'ensemble des dommages » 29 ( * ) .

En faisant ainsi le constat d'une dynamique de dépense non maîtrisée, de disparités territoriales dans l'attribution de la prestation et d'un rapport à l'emploi ambigu, la Cour des comptes soulevait de nouveau les conséquences d'une confusion entretenue entre une logique de minimum social et une logique de substitut de salaire .

c) Une explicitation souhaitable du caractère compensatoire de l'AAH

Observons d'abord que les dispositions relatives à l'AAH ont été codifiées dans le code de la sécurité sociale et non, comme c'est le cas, par exemple, du RSA 30 ( * ) , dans le code de l'action sociale et des familles. Ce dernier se contente de reproduire les articles utiles du premier 31 ( * ) . Son article L. 821-5 dispose en outre que l'AAH, quoique financée par l'État, est « servie comme une prestation familiale », et que son contentieux relève des juridictions de la sécurité sociale et non de celles de l'aide sociale. L'AAH relève en outre des dispositions des articles L. 377-1 à L. 377-5 du code de la sécurité sociale qui définissent les diverses sanctions et pénalités dont sont passibles les personnes qui commettent des fraudes en matière de prestations de sécurité sociale.

La doctrine elle-même affiche un certain embarras pour trancher la question. Pour certains auteurs, l'AAH présente sans difficulté un caractère de prestation d'assistance 32 ( * ) . Les commentateurs du code de la sécurité sociale chez l'éditeur de référence y voient « essentiellement une prestation d'assistance » 33 ( * ) . Ceux du code de l'action sociale chez le même éditeur reconnaissent que son régime « met en évidence les ambiguïtés et la complexité de la protection sociale » avant de pencher pour lui reconnaître « un caractère marqué de prestation d'assistance constituant un revenu minimal catégoriel » 34 ( * ) , mais leur manuel semble plus nuancé, qui y voit une « prestation non contributive de la sécurité sociale attribuée sous conditions de ressources et de manière subsidiaire par rapport aux diverses prestations pouvant être accordées par cette dernière » 35 ( * ) . D'autres auteurs enfin estiment que l'AAH « peut être considérée comme une prestation minimale (un minimum social) mais aussi comme aménageant une compensation » 36 ( * ) .

La clarification ne saurait venir que de la manifestation d'une volonté politique. Or à cet égard, deux décisions importantes ont été prises dans les vingt-quatre mois écoulés .

Le Président de la République a d'une part, lors de la dernière conférence nationale du handicap du 11 février 2020, décidé de retirer l'AAH du chantier relatif au revenu universel d'activité (RUA), confirmant en quelque sorte la nature non exclusivement solidariste de la prestation.

Le législateur a d'autre part créé une cinquième branche de sécurité sociale relative à l'autonomie dont la gestion a été confiée à la Caisse nationale de solidarité pour l'autonomie 37 ( * ) , branche dont le Gouvernement s'est empressé de préciser, dans le projet de loi de financement de la sécurité sociale qui a suivi, que le périmètre n'était pas définitif. Y ranger l'AAH, exclue du chantier du revenu universel, ne serait pas dépourvu de logique. Le rapport remis en septembre 2020 par M. Laurent Vachey pour préfigurer la cinquième branche préconisait d'ailleurs un tel transfert au motif que « l'AAH n'est pas un pur minimum social (ce qui explique que son intégration dans un futur revenu universel ait été écartée), mais comporte une part de compensation de la situation particulière des personnes en situation de handicap, notamment pour l'accès à un revenu d'activité » 38 ( * ) .

B. Une profonde aspiration à l'autonomie financière

1. Une puissante revendication d'autonomie, entendue de manière plus strictement individuelle

La demande de déconjugalisation de l'AAH ne s'explique sans doute pas que par les caractéristiques juridiques et administratives de la prestation d'une part et la situation des personnes handicapées d'autre part. Elle s'origine probablement aussi dans la conception du couple qui se répand dans notre société, que l'on pourrait d'un mot désigner par l'idée d'une aspiration grandissante à l'autonomie financière entendue de manière plus strictement individuelle.

Les sociologues de la famille semblent tenir une telle hypothèse pour un constat empirique : « à partir des années 1990, un nombre croissant de conjoints occidentaux préfèrent gérer séparément leur argent plutôt que de mettre leurs revenus en commun » 39 ( * ) . Certains hasardent, à partir d'enquêtes qualitatives, que ces valeurs individualistes, qui traversent tous les milieux sociaux, procèdent de la socialisation sexuée de chacun, et donc des expériences familiales, de conjugalité et de rupture de couple des individus 40 ( * ) .

Quoi qu'il en soit au juste, les statistiques des pratiques conjugales disent la même chose. En 2010, 17 % des couples récemment mariés étaient placés sous un autre régime matrimonial que le régime légal, ce qui représente la plus grande proportion de dérogation à ce régime observée depuis la grande réforme des régimes matrimoniaux de 1965. En 2010, seuls 10 % des couples étaient séparés de biens, contre 6,1 % en 1992, soit une hausse de 64 % en dix-huit ans.

L'analyse des flux renforce cette impression : en 2010 toujours, 15 % des jeunes couples avaient opté pour la séparation de biens, ce qui est la proportion la plus importante jamais enregistrée - les données disponibles sur le sujet indiquent que la proportion de séparation de biens n'avait jamais dépassé 3 à 4 % des couples mariés 41 ( * ) .

Or ce qui vaut pour la population dans son ensemble vaut aussi pour les couples dont l'un au moins des membres est en situation de handicap, quand bien même les ressources dont il est question sont fournies par la solidarité nationale puisque, en l'espèce, elles sont perçues non sans quelques raisons comme une créance née d'un droit subjectif à la compensation des effets du handicap sur l'insertion professionnelle.

2. Un point d'application particulièrement sensible : les femmes en situation de handicap

À partir des travaux sociologiques précités, on peut identifier en particulier une aspiration à l'indépendance financière individuelle propre aux plus jeunes générations de femmes, qui ne saurait être étrangère au fait que, bien que désormais plus diplômées que leur conjoint 42 ( * ) , elles perçoivent encore des revenus en moyenne inférieurs aux siens.

La recherche de l'indépendance financière prend une importance particulière lorsqu'il s'agit, pour une jeune femme en situation de handicap, d'échapper à un conjoint violent ou de faire face à des difficultés d'insertion sociale. Or les sources disponibles, ramassées dans le rapport de la délégation sénatoriale aux droits des femmes d'octobre 2019 sur les violences faites aux femmes handicapées 43 ( * ) , attestent justement d'une plus grande exposition de ces femmes aux violences conjugales et sociales :

- d'après l'association Femmes pour le dire, femmes pour agir, quatre femmes handicapées sur cinq sont victimes de violence ;

- d'après l'agence des droits fondamentaux de l'Union européenne, 34 % des femmes handicapées ont subi des violences physiques ou sexuelles de la part de leur partenaire, contre 19 % des femmes qui ne sont pas en situation de handicap ;

- d'après les données de la permanence téléphonique « écoute violences femmes handicapées », 35 % des violences signalées sont le fait du conjoint, contre 20 % de l'entourage et 15 % des parents. Il s'agit dans 70 % des cas de violences psychologiques et, dans 45 % des cas, de violences physiques ;

- d'après l'association francophone des femmes autistes, 88 % des femmes autistes sont victimes de violences sexuelles ;

- selon le Défenseur des droits, 54 % des femmes en situation de handicap déclarent avoir été confrontées à des discriminations durant les cinq dernières années, contre 34 % pour la population active âgée de 18 à 65 ans.

Il n'est jusqu'à la Défenseure des droits qui ne conçoive l'indépendance financière, pour les personnes handicapées, autrement que de manière strictement individuelle : « les personnes handicapées doivent pouvoir être indépendantes financièrement : il faut donc exclure les ressources du conjoint pour l'attribution des allocations accordées au titre du handicap », a déclaré Mme Claire Hédon en invoquant la convention internationale relative aux droits des personnes handicapées, dont la France n'aurait « pas pris en considération le changement de modèle » qu'elle impose 44 ( * ) .

II. - Un changement de modèle qui appelle une transition et des aménagements

A. Une rédaction dont les conséquences imposent des ajustements

1. Le droit applicable

L'article L. 821-3 du code de la sécurité sociale dispose aujourd'hui ceci : « L'allocation aux adultes handicapés peut se cumuler avec les ressources personnelles de l'intéressé et, s'il y a lieu, de son conjoint, concubin ou partenaire d'un pacte civil de solidarité dans la limite d'un plafond fixé par décret, qui varie selon qu'il est marié, concubin ou partenaire d'un pacte civil de solidarité et a une ou plusieurs personnes à sa charge ».

a) La majoration du plafond

Le plafond de ressource est déterminé selon la composition familiale du bénéficiaire : il comprend l'ensemble des ressources du ménage affectées d'un coefficient multiplicateur de 1,81 pour les couples et une majoration de 0,5 par enfant.

Plafond de ressources annuelles en 2020 (en euros)

|

Nombre d'enfants à charge |

Personne seule |

Personne en couple |

|

0 |

10 832 |

19 607 |

|

1 |

16 249 |

25 023 |

|

2 |

21 665 |

30 439 |

|

3 |

27 081 |

35 855 |

Source : commission des affaires sociales du Sénat, d'après le décret n° 2020-492 du 29 avril 2020 portant revalorisation du montant de l'allocation aux adultes handicapés

b) La prise en compte des revenus du conjoint

Pour une personne seule et sans enfant, l'AAH est une allocation différentielle : son montant décroît dès le premier euro de revenus. En revanche, pour un couple et/ou une personne avec enfant à charge, le montant de l'allocation est d'abord à taux plein, puis différentiel au-delà d'un certain niveau de ressources du ménage.

Pour un couple dont les deux membres sont bénéficiaires de l'AAH, le montant de l'AAH est calculé individuellement pour chaque bénéficiaire. Le plafond de ressources est le même que pour un couple avec un seul bénéficiaire, mais chacun des bénéficiaires bénéficie des abattements liés à l'AAH.

Les modalités de prise en compte des revenus dans le calcul de l'AAH varient en fonction du statut professionnel du demandeur.

Lorsque le demandeur ne perçoit pas de revenu d'activité ou est admis dans un Esat , les revenus pris en compte dans le calcul de l'AAH sont détaillés à l'article R. 821-4 du code de la sécurité sociale. Dans ces deux cas, la condition de ressources s'apprécie sur la base des revenus perçus pendant l'année civile de référence, soit l'avant-dernière année précédant la période de versement. Les ressources prises en compte correspondent au total des revenus nets catégoriels retenus pour l'établissement de l'impôt sur le revenu.

Certains revenus du bénéficiaire ou de son conjoint sont exclus de l'assiette des revenus pris en compte en raison de leur catégorie ou de la situation du demandeur ou du conjoint. En outre, des abattements sont appliqués sur certains revenus. Ces modalités sont détaillées dans le commentaire de l'article 2.

Lorsque le demandeur perçoit des revenus d'activité professionnelle , la condition de ressources s'apprécie sur la base des revenus perçus pendant le trimestre de référence, soit les trois mois précédant le dépôt de la demande d'allocation 45 ( * ) . Les revenus pris en compte sont identiques à ceux retenus dans les cas où le demandeur ne perçoit pas de revenu d'activité ou est admis dans un Esat.

Les revenus professionnels perçus par le bénéficiaire font l'objet d'abattements correspondants à 80 % pour la part du revenu inférieure ou égale à 30 % de la valeur du Smic brut mensuel puis à 40 % pour la part du revenu supérieure à ce seuil.

Les abattements retenus dans les cas où le demandeur ne perçoit pas de revenu d'activité ou est admis dans un Esat sont également applicables. Seul n'est pas applicable l'abattement de 30 % sur les revenus d'activité professionnelle et les indemnités de chômage du conjoint ou concubin lorsqu'il justifie d'une interruption de travail supérieure à six mois due à une affection de longue durée.

2. Une modification aux lourdes conséquences sociales et budgétaires

L'article 3 de la proposition de loi, en déplaçant le point final après « intéressé », fait en réalité trois choses :

- il retire de la base de calcul de l'AAH les ressources du conjoint du demandeur de la prestation ;

- il supprime la variation possible du plafond de cumul selon que le bénéficiaire vit ou non en couple a une ou plusieurs personnes à sa charge ;

- il supprime le principe même d'un plafond de cumul de l'AAH avec des ressources personnelles.

a) Conséquences de la déconjugalisation de l'AAH

La direction de la recherche, des études, de l'évaluation et des statistiques (Drees) des ministères sociaux est parvenue à évaluer les conséquences de ces dispositions au moyen d'Ines, modèle de microsimulation développé avec l'Insee et la Cnaf, qui applique la législation socio-fiscale à un échantillon représentatif de la population.

Celle concernée par la mesure est composée d'environ 270 000 couples dont l'un au moins des membres bénéficie de l'allocation aux adultes handicapés, soit environ 22 % du total des bénéficiaires.

Situation familiale des bénéficiaires de l'AAH

|

Situation familiale |

AAH-1 |

AAH-2 |

Ensemble |

Population générale |

|

Seul sans enfant |

67 % |

76 % |

72 % |

23 % |

|

Seul avec enfant(s) |

8 % |

4 % |

6 % |

9 % |

|

Couple sans enfant |

13 % |

13 % |

13 % |

32 % |

|

Couple avec enfant(s) |

12 % |

7 % |

9 % |

37 % |

Source : Drees

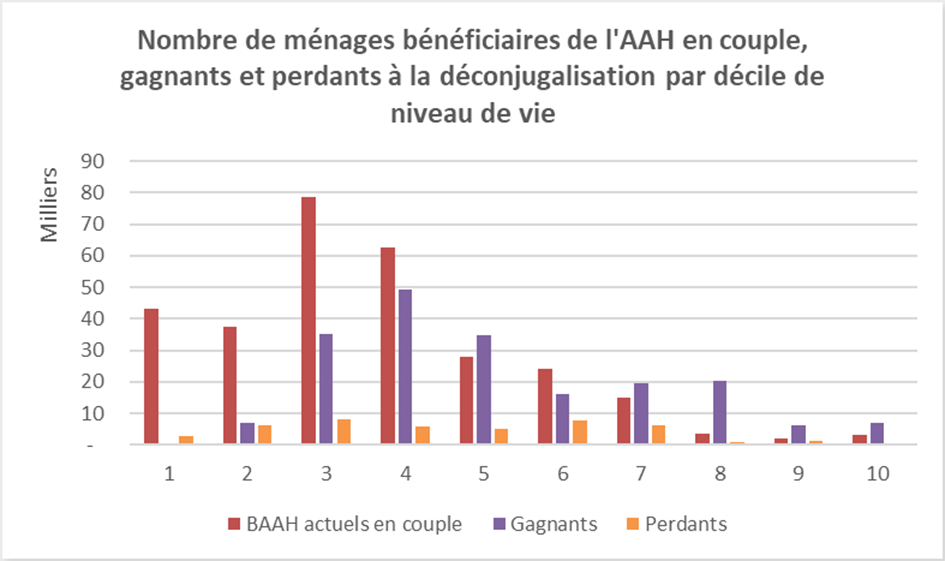

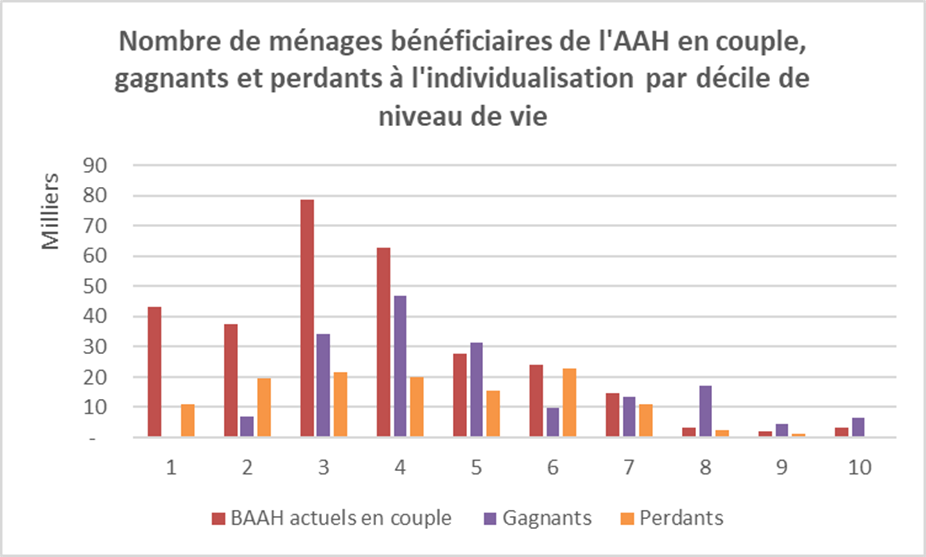

D'après la Drees, la déconjugalisation de l'AAH ferait 196 000 ménages gagnants, mais aussi 44 000 ménages perdants .

Les ménages gagnants sont, pour 87 000 d'entre eux, soit une petite moitié, des bénéficiaires actuels de l'AAH dont le montant était écrêté du fait de la prise en compte du revenu du conjoint, ainsi que des nouveaux entrants dans le dispositif. Le gain moyen pour l'ensemble des gagnants est de 300 euros mensuels ; 60 % d'entre eux sont situés entre le troisième et le cinquième décile de niveau de vie. Les gagnants appartenant aux neuvième et dixième déciles de niveau de vie sont peu nombreux, de l'ordre de 13 000, mais le gain moyen pour ces ménages est élevé puisqu'il atteint près de 500 euros mensuels.

Parmi les 44 000 couples perdants, 21 % perdraient purement et simplement le bénéfice de l'allocation . La perte moyenne s'élève à 270 euros mensuels et frapperait les couples dans tous les déciles de niveau de vie, jusqu'au septième décile.

Source : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; modèle Ines 2017 avec des paramètres AAH au 31/12/2019, calculs Drees

Champ : France métropolitaine, ménages ordinaires, dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante

En conséquence, la mesure conduirait à un creusement des inégalités de niveau de vie .

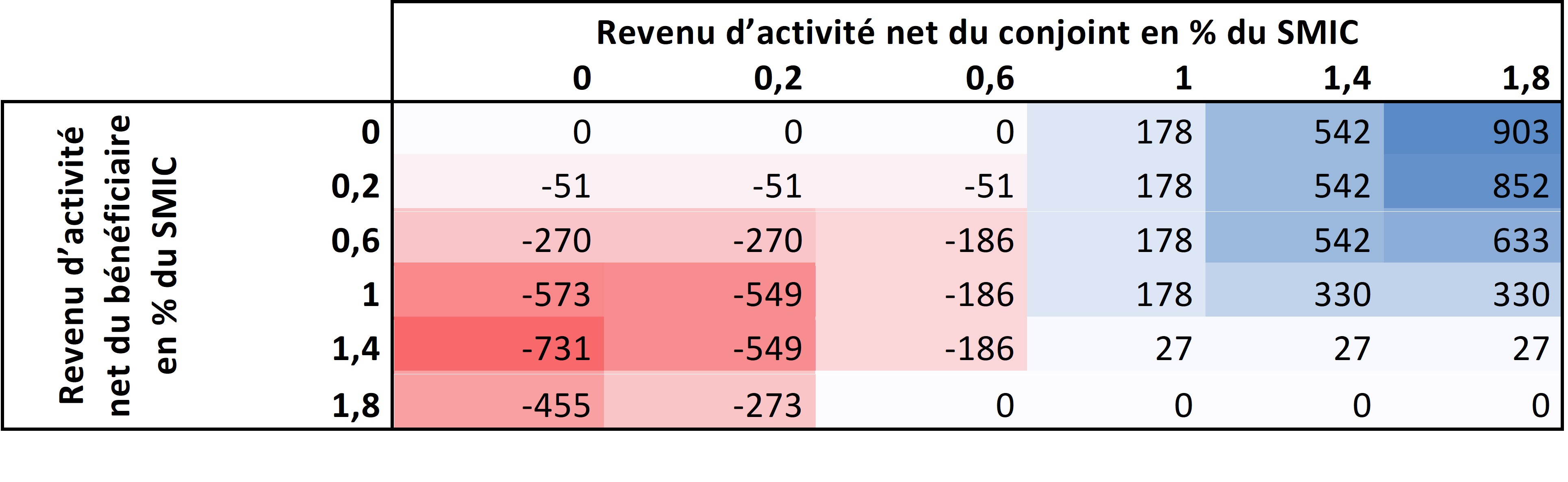

Perte ou gain d'AAH d'un couple sans enfant en cas de déconjugalisation

Source : Drees, maquette de cas-types 2020 (législation au 31/12/2020)

Lecture : Fin 2020, une personne handicapée au sens de l'AAH (non éligible à la MVA car de taux d'incapacité inférieur à 80 %) en couple sans enfant ayant des revenus d'activité nets égaux à 20 % du SMIC et ayant un conjoint aux revenus d'activité nuls verra son AAH baisser de 51 euros suite à la déconjugalisation de l'AAH

Les perdants à la déconjugalisation sont les couples dont l'allocataire a des revenus d'activité et dont le conjoint a des revenus d'activité nuls ou modestes. Symétriquement, les gagnants à la déconjugalisation sont les couples dont l'allocataire a des revenus d'activité nuls ou faibles et dont le conjoint a des revenus d'activité plus élevés.

Les données de revenus des bénéficiaires de l'AAH simulés par le modèle Ines 2019 permettent de juger de la représentativité des différents cas-types. Le tableau ci-dessous montre que les profils de perdants à la déconjugalisation sont moins fréquents que ceux des gagnants ou des profils neutres.

Répartition des couples avec au moins un

bénéficiaire de l'AAH

selon le revenu individualisable de

chacun des conjoints

Source : Insee, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019) ; modèle Ines 2019 avec des paramètres AAH au 31 décembre 2019, calculs Drees

Champ : France métropolitaine, ménages ordinaires, dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante

Revenus pris en compte : seuls les revenus individualisables entrant dans la base ressources de l'AAH sont pris en compte, revenus 2017

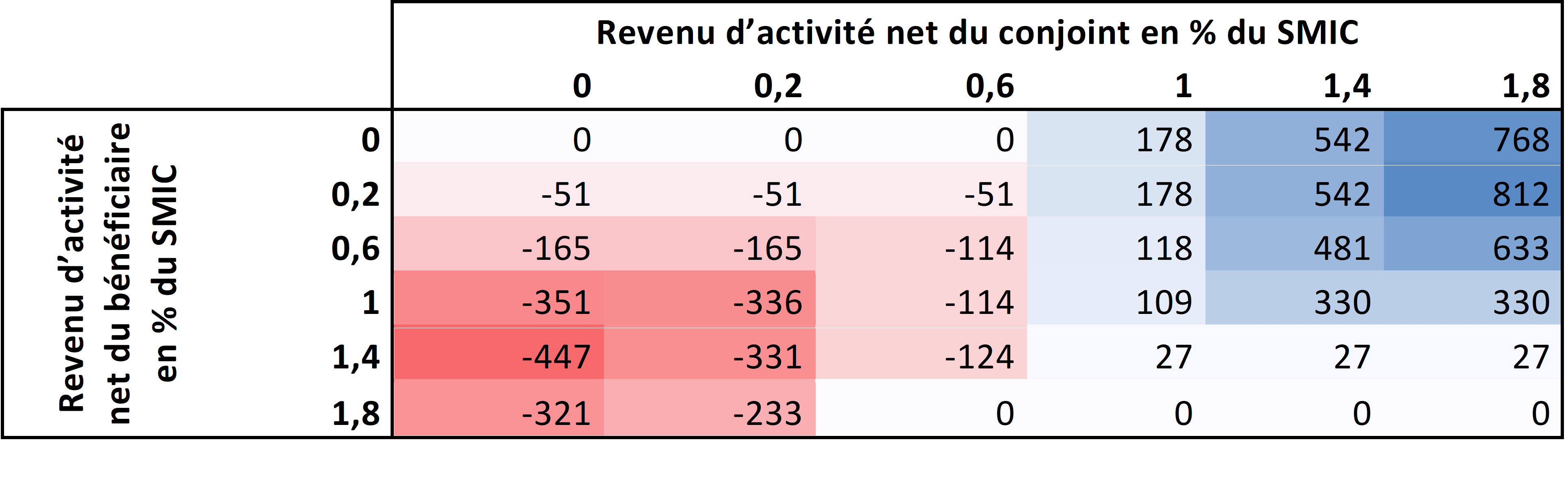

Par ailleurs, les pertes et gains d'AAH attendus de sa déconjugalisation sont atténués par l'interaction des différentes prestations sociales. La prise en compte de l'AAH dans la base ressources de la prime d'activité versée explique en grande partie la différence entre les effets attendus sur l'AAH et ceux sur le revenu disponible du ménage, comme le montre le tableau ci-dessous.

Cas-types : gain ou perte de revenu disponible

d'un couple sans enfant

en cas de déconjugalisation

Source : Drees, maquette de cas-types 2020 (législation au 31 décembre 2020)

Lecture : fin 2020, une personne handicapée au sens de l'AAH (non éligible à la MVA car de taux d'incapacité inférieur à 80 %) en couple sans enfant ayant des revenus d'activité nets égaux à 20 % du SMIC et ayant un conjoint aux revenus d'activité nuls verra son revenu disponible baisser de 51 euros suite à la déconjugalisation de l'AAH

La seule suppression des revenus du conjoint du calcul de l'AAH aurait, selon la Drees, un coût de 560 millions d'euros .

b) Conséquences de l'individualisation complète de la prestation

L'individualisation complète de la prestation, c'est-à-dire la suppression des majorations de plafond pour enfants à charge, qui pousserait à son terme la logique d'individualisation visant à faire de l'AAH une prestation de compensation de moindres chances de percevoir un revenu d'activité en raison d'un handicap, aurait un impact assez différent.

Elle ferait toujours un grand nombre de gagnants, près de 172 000, soit 24 000 de moins que la déconjugalisation. Le gain moyen des gagnants est légèrement plus faible dans ce scénario, de l'ordre de 280 euros mensuels.

Le nombre de perdants s'élève quant à lui à 125 000 ménages , dont 28 % perdent le bénéfice de l'allocation. Ces ménages se retrouvent à tous les niveaux de vie, jusqu'au septième décile, et leur perte moyenne serait de 340 euros par mois.

Source : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; modèle Ines 2017 avec des paramètres AAH au 31 décembre 2019, calculs Drees

Champ : France métropolitaine, ménages ordinaires, dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante

Le coût net d'une telle mesure ne serait plus que de 70 millions d'euros.

En résumé, les conséquences de la déconjugalisation et de l'individualisation peuvent, selon la Drees, s'analyser ainsi :

- lorsque le couple est sans enfants, déconjugalisation et individualisation font des gagnants lorsque le bénéficiaire est sans activité ; en revanche, lorsque le bénéficiaire perçoit un revenu d'activité, la perte croît avec le montant de celui-ci lorsque le conjoint a peu de revenus.

- lorsque le couple a un enfant, la déconjugalisation fait très peu de perdants car, grâce à la majoration du plafond pour enfant à charge, la prestation à taux plein est conservée même lorsque le bénéficiaire travaille, jusqu'à des revenus proche de 1 Smic. L'individualisation totale en revanche, fait de nombreux perdants parmi les couples avec enfants dont le bénéficiaire de l'AAH travaille, et de même chez les parents isolés qui travaillent.

c) Conséquences de la suppression de tout plafond de cumul de la prestation avec des ressources propres

Supprimer le principe même d'un plafond de cumul entre les ressources personnelles de l'intéressé et le montant de la prestation qui lui est versé aurait pour conséquence de verser l'allocation à taux plein à toutes les personnes qui en rempliraient les conditions . Une telle mesure, par hypothèse, ne ferait que des gagnants.

L'évaluation de ses conséquences supposerait toutefois de pouvoir connaître le nombre de nouveaux entrants dans le dispositif qui ne l'ont toutefois jamais demandé. En retenant le nombre de personnes de plus de 20 ans ayant un taux d'incapacité supérieur à 50 % et non bénéficiaires de l'AAH, estimé à 2 millions en 2008 dans l'enquête Handicap-Santé, la Drees estime le coût de la mesure à au moins 20 milliards d'euros - à ajouter, donc, au budget actuel de la prestation, de l'ordre de 11 milliards d'euros.

B. Pour une progressive individualisation de la prestation

1. Pour la déconjugalisation de l'AAH

Votre rapporteur estime légitime l'aspiration à la déconjugalisation de l'AAH dès lors qu'est admise l'idée d'un changement de modèle, dans lequel l'AAH est vue comme une prestation de compensation de moindres chances d'accéder à des revenus d'activité et à une progression de carrière en raison d'un handicap .

Aussi l'amendement COM-4 modifie-t-il le présent article pour :

- rétablir le principe d'un plafond de cumul de l'allocation avec des ressources personnelles ;

- supprimer les revenus du conjoint de l'assiette des revenus pris en compte pour le calcul de l'AAH différentielle.

2. Un mécanisme transitoire pour atténuer l'effet de ces dispositions sur certains ménages

Ce mécanisme fait l'objet de l'article additionnel après l'article 3.

Article 3 bis

Maintien

transitoire des modalités de calcul actuelles

de l'allocation aux

adultes handicapés

Cet article, introduit en commission, offre pendant dix ans aux bénéficiaires actuels de la prestation, à leur demande, le maintien des modalités actuelles de son calcul.

En conséquence des analyses figurant dans le commentaire de l'article 3, l'amendement COM-5 prévoit une transition pour les bénéficiaires qui seraient perdants en cas de déconjugalisation de la prestation : pendant dix ans, le bénéfice des règles en vigueur avant l'application du présent texte leur resterait ouvert, dès lorsqu'ils rempliraient les conditions d'éligibilité à l'allocation.

La commission a adopté cet article additionnel ainsi rédigé.

Article 4

Report de la

barrière d'âge de 60 ans pour solliciter le

bénéfice

de la prestation de compensation du handicap

Cet article déplace de 60 à 65 ans la barrière d'âge au-delà de laquelle il n'est plus possible de solliciter la prestation de compensation du handicap.

La commission a adopté cet article sans modification.

I. - Le dispositif proposé : report de 60 à 65 ans de la barrière d'âge pour solliciter la PCH

A. Le droit existant

Aux termes de l'article L. 245-1 du code de l'action sociale et des familles, « toute personne handicapée [...] dont l'âge est inférieur à une limite fixée par décret et dont le handicap répond à des critères définis par décret prenant notamment en compte la nature et l'importance des besoins de compensation au regard de son projet de vie, a droit à une prestation de compensation ». Le décret n° 2004-1136 du 21 octobre 2004 a fixé cette limite d'âge à soixante ans 46 ( * ) .

Le code prévoit toutefois trois dérogations à cette limite d'âge. Le même article prévoit d'abord que peuvent également prétendre au bénéfice de cette prestation :

- les personnes de plus de 60 ans dont le handicap répondait, avant cet âge limite, aux critères définis par décret. La loi visant à améliorer l'accès à la PCH du 7 mars 2020 47 ( * ) a supprimé l'exigence de faire une telle demande avant 75 ans.

- les personnes de plus de 60 ans mais qui exercent une activité professionnelle au-delà de cet âge et dont le handicap répond aux critères définis par décret.

Ensuite, la limite d'âge de 60 ans ne s'applique pas aux bénéficiaires de l'allocation de compensation pour tierce personne optant pour le bénéfice de la prestation de compensation 48 ( * ) .

L'instauration de ce seuil procède à l'évidence d'une logique de cloisonnement entre la politique de prise en charge des personnes handicapées et la politique de prise en charge des personnes âgées dépendantes : à celles-là, la prestation de compensation, à celles-ci, à partir de 60 ans, l'allocation personnalisée d'autonomie (APA).

L'idée d'un âge pivot entre le bénéfice de la politique du handicap et celle du grand âge repose sur l'hypothèse que les deux publics s'excluent mutuellement, ce qui est douteux. De plus, le plus grand nombre d'heures d'aide humaine attribuables dans la limite des plafonds de la PCH indique que la couverture des besoins offerte par la PCH est plus avantageuse que celle offerte par l'APA.

B. Le dispositif proposé : le report à 65 ans de la barrière d'âge

L'article 4 modifie l'article L. 245-3 précité en disposant que la limite d'âge fixée par décret au-delà de laquelle il n'est, sauf exception, plus possible de solliciter la PCH « ne peut être inférieure à 65 ans ».

En séance publique à l'Assemblée nationale, le 13 février 2020, la secrétaire d'État chargée des personnes handicapées, Mme Sophie Cluzel, a indiqué qu'un rapport serait rendu au 30 juin 2020 sur l'impact d'une telle mesure.

La crise sanitaire liée à l'épidémie de covid-19 ayant fait obstacle à la remise de ce rapport, la seule source d'évaluation d'un tel dispositif est le rapport de l'Igas sur l'évolution de la PCH de 2016 et les estimations de la Drees qu'il contient 49 ( * ) , ainsi que les actualisations de ces simulations auxquelles la Drees a procédé depuis.

La Drees a estimé, pour chaque tranche d'âge, le nombre de bénéficiaires de l'APA susceptibles de basculer à la PCH si cette prestation leur était ouverte, en partant du principe que la PCH serait systématiquement préférée à l'APA. Deux hypothèses de proportion de basculement ont été étudiées : un scénario minimal, où seul les bénéficiaires des GIR 1 et 2 seraient concernés par un basculement dans la PCH, et un second scénario, à partir de travaux qualitatifs internes à la CNSA datant de 2008.

Proportion de basculement d'APA vers la PCH selon les

scénarios

et nombre de bénéficiaires de l'APA à

domicile de moins de 65 ans par GIR

|

GIR |

Hypothèse 1 :

|

Hypothèse 2 :

|

Bénéficiaires

|

|

1 |

100% |

100% |

100 |

|

2 |

80% |

100% |

1200 |

|

3 |

0% |

80% |

1900 |

|

4 |

0% |

40% |

8400 |

Champ : France métropolitaine et DROM (hors Mayotte), bénéficiaires payés au titre de décembre 2017

Sources : Drees, enquête aide sociale 2017 ; Drees, enquête EHPTA 2015

Le report de la barrière d'âge de 60 à 65 ans concernerait 1 500 personnes, pour un coût annuel de 13,5 millions d'euros selon la première hypothèse, et 7 500 personnes pour un coût annuel de 67,5 millions d'euros dans la seconde hypothèse.

L'Igas concluait ainsi son analyse : « compte tenu des incertitudes qui entachent les estimations, elle propose d'agir par paliers et, à brève échéance, de repousser la barrière d'âge de 60 à 65 ans, pour un coût annuel qui devrait se situer, en fonction des deux hypothèses retenues ci-dessus, entre 13,5 M€ et 67,5 M€. La mise en oeuvre de cette mesure devrait faire l'objet d'un suivi fin, confié à la CNSA, qui permettrait de déterminer si le coût réel valide plutôt l'hypothèse n° 1 ou l'hypothèse n° 2 ; les décisions relatives au moment et aux modalités d'un passage à 70 ou 75 ans seraient éclairées par les enseignements tirés du suivi ainsi mis en place ».

La Drees a actualisé en 2020 les estimations qu'elle avait faites en 2016 pour la mission de l'Igas.

Coût de l'élévation de l'âge d'éligibilité à la PCH de 60 à 65 ans

|

Drees (2016) |

Drees (2020) |

||

|

Coût brut |

Coût brut |

Coût net des dépenses

|

|

|

Hypothèse 1 |

13,5 M€ |

10 M€ |

- 0,4 M€ |

|

Hypothèse 2 |

67,5 M€ |

57 M€ |

23,4 M€ |

Source : Drees

Les conséquences budgétaires de l'élévation de l'âge d'éligibilité à la PCH de 60 à 65 ans pourraient atteindre vingt à trente millions d'euros. La dépense totale, nette de celle d'APA qui ne serait pas versée, est nulle pour le scénario minimal, les montants moyens de l'APA étant proches de ceux de la PCH pour les personnes les plus dépendantes, et de l'ordre de 23 millions d'euros pour le second scénario.

La Drees reconnaît toutefois que ce chiffrage est peut-être sous-estimé, car la prise en compte d'un montant moyen de PCH, qui comprend des plans d'aide incluant la faible rémunération des aidants familiaux, minore l'aide qui serait versée aux personnes les plus dépendantes lorsqu'elles se tourneraient vers des aides professionnelles.

Par ailleurs, une telle mesure pourrait également peser sur les dépenses d'aide sociale à l'hébergement, du fait d'un recours accru à cette aide des personnes ayant basculé de l'APA vers la PCH.

II. - La position de la commission

La commission observe d'abord qu'une telle proposition n'est pas nouvelle. L'article 13 de la grande loi du 11 février 2005 précisait déjà que, dans un délai maximum de cinq ans, ses dispositions opérant une distinction entre les personnes handicapées en fonction de critères d'âge en matière de compensation du handicap et de prise en charge des frais d'hébergement en établissements sociaux et médico-sociaux seraient supprimées. Que le Conseil d'État ait en 2012 50 ( * ) jugé cet article dépourvu de toute portée normative ne retire rien à la volonté exprimée alors par le législateur.

Les gouvernements successifs n'ont d'ailleurs jamais entendu se délier d'un tel engagement, même si sa mise en oeuvre n'a cessé d'être reportée. Le rapport du gouvernement au Parlement relatif au bilan et aux orientations de la politique du handicap réalisé en février 2009 indique que les principes de convergence et de suppression des barrières d'âge devaient trouver leur concrétisation dans le cadre du chantier du cinquième risque, lancé par le Président de la République d'alors 51 ( * ) .

L'article 45 de la loi du 28 décembre 2015 pour l'adaptation de la société au vieillissement prévoyait, faute de mieux, que « le Gouvernement remet[te] un rapport au Parlement sur l'impact des seuils de soixante et de soixante-quinze ans pour l'attribution de la PCH ». Celui-ci, remis par Igas en avril 2016 52 ( * ) , estime qu' « il est possible de tenir compte de l'allongement de l'espérance de vie des personnes âgées [...] en repoussant la barrière des 60 ans à 65, 70 ou 75 ans, c'est-à-dire dans la limite des âges où il y a relativement peu de concurrence entre APA et PCH ».

La direction générale de la cohésion sociale (DGCS) fait certes valoir que la gestion d'un tel droit d'option représenterait une charge pour les services chargés de l'instruction des prestations, notamment dans les territoires n'ayant pas mis en place de maison départementale de l'autonomie assurant la gestion conjointe de l'APA et de la PCH. Cette concurrence entre les deux prestations serait également source de complexité pour les usagers et leurs aidants.

Votre rapporteur estime que cette difficulté n'est pas insurmontable. La gestion d'un tel droit d'option existe déjà puisque les articles L. 232-23 et L. 245-9 du code de l'action sociale et des familles prévoient respectivement l'impossibilité de cumuler l'APA avec la PCH et la possibilité d'opter, pour les bénéficiaires de la PCH arrivant à l'âge de 60 ans et remplissant les critères pour bénéficier de l'APA, pour l'une ou l'autre prestation.

Remédier à terme aux éventuelles complexités liées au chevauchement des âges d'éligibilité à ces prestations imposera sans doute de relever l'âge minimal exigé pour demander l'APA. Peut-être le rapport promis par le Gouvernement éclairera-t-il le législateur sur les conséquences de cette éventualité, que l'Igas n'envisageait pas.

La commission a adopté cet article sans modification .

Article 6

Gage

financier

Cet article prévoit la compensation des pertes de recettes et des charges qui résulteraient, pour l'État, les organismes de sécurité sociale et les collectivités territoriales, de l'adoption des articles 2 à 5 de cette proposition de loi.

La commission a adopté cet article sans modification.

* 1 Article L. 243-4 du code de l'action sociale et des familles.

* 2 Cour des comptes, « L'allocation aux adultes handicapés », novembre 2019, p. 150.

* 3 Article D. 821-5 du code de la sécurité sociale.

* 4 Article R. 532-3 du code de la sécurité sociale.

* 5 Articles R. 532-4 et R. 532-7 du code de la sécurité sociale.

* 6 Article L. 5422-1 du code du travail.

* 7 Article L. 5122-1 du code du travail.

* 8 Article R. 821-4-4 du code de la sécurité sociale.

* 9 Article R. 821-4 du code de la sécurité sociale.

* 10 En outre, un abattement de 20 % est appliqué sur les pensions et rentes viagères à titre gratuit perçues par l'allocataire de l'AAH.

* 11 Articles R. 532-5, R. 532-6 et R. 532-7 du code de la sécurité sociale.

* 12 Article R. 821-4 du code de la sécurité sociale.

* 13 Article R. 821-4-3 du code de la sécurité sociale.

* 14 Loi n° 75-534 du 30 juin 1975 d'orientation en faveur des personnes handicapées.

* 15 Dispositions figurant aujourd'hui à l'article L. 821-3 du code de la sécurité sociale.

* 16 Loi n° 2005-102 du 11 février 2005 pour l'égalité des droits et des chances, l'égalité et la participation des personnes handicapées.

* 17 Audition du jeudi 18 février 2021.

* 18 Article D. 821-9 du code de la sécurité sociale.

* 19 Article R. 821-4 du code de la sécurité sociale.

* 20 Article L. 821-3-1 du code de la sécurité sociale.

* 21 Décret n° 2019-1047 du 11 octobre 2019 relatif à la revalorisation de l'allocation aux adultes handicapés et à la modification du calcul du plafond de ressources pour les bénéficiaires en couple.

* 22 Circulaire DAS n° 93-36-B du 23 novembre 1993, repérée par Serge Milano, « Parachever la réforme de l'AAH », dans Revue de droit de la sécurité sociale n° 1, janvier/février 2008, p. 148.

* 23 Serge Milano, art. cit.

* 24 Décret du 4 novembre 1993. Jusqu'en 1993, l'évaluation du handicap des personnes relevant de la loi du 30 juin 1975 se faisait à partir du barème d'invalidité du code des pensions militaires, pourtant guère moins inadapté à certains handicaps (congénitaux, maladies psychiatriques...) que celui de l'assurance maladie ou des accidents du travail. Ce n'est que par une lettre du 2 octobre 1987 que le ministre en charge des affaires sociales a confié à un groupe de travail le soin d'élaborer, pour les médecins des Cotorep, un barème orienté vers les déficiences. Voir Serge Milano, art. cit.

* 25 En application de l'article 266 de la loi n° 2018-1317 de finances pour 2019.

* 26 Voir le rapport pour avis de la commission des affaires sociales sur la mission Solidarité, insertion et égalité des chances du projet de loi de finances pour 2019.

* 27 Cour des comptes, « L'allocation aux adultes handicapés », rapport public thématique, novembre 2019.

* 28 Par ailleurs douteuse sur le plan grammatical.

* 29 Note du 18 novembre 2016, citée par la Cour des comptes dans le rapport précité.

* 30 Articles L. 262-1 à L. 262-58.

* 31 À son article L. 244-1.

* 32 Voir par exemple Patrick Morvan, Droit de la protection sociale, Paris, Litec, 2009, ou Francis Kessler, Droit de la protection sociale, Paris, Dalloz, 2020, p. 730.

* 33 Code de la sécurité sociale annoté, Paris, Dalloz, 2020 (nous soulignons).

* 34 Code de l'action sociale et des familles annoté, Paris, Dalloz, 2020.

* 35 Michel Borgetto et Robert Lafore, Droit de la sécurité sociale, Paris, Dalloz, 2019, § 480.

* 36 Jean-Pierre Chauchard, Droit de la sécurité sociale, Paris, LGDJ, 2010, p. 625.

* 37 Loi n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 38 « La branche autonomie : périmètre, gouvernance et financement », rapport remis par M. Laurent Vachey, septembre 2020.

* 39 Caroline Henchoz, « Indépendance financière, égalité et autonomie des femmes : une fausse promesse ? », dans Pensée plurielle 2014/3 (n° 37), p. 87-94. Sources à l'appui, l'auteure estime la tendance bien étayée au moins en Suède, en Espagne, en Angleterre, au Québec et en Suisse.

* 40 Ingrid Voléry, « Les partages financiers au sein des couples : principes de justice et rapports de genre », dans Revue des politiques sociales et familiales, n° 105, septembre 2011.

* 41 Voir Nicolas Frémeaux et Marion Leturcq, « Plus ou moins mariés : l'évolution du mariage et des régimes matrimoniaux en France », dans Économie et statistique n° 462-463, 2013. pp. 125-151.

* 42 Milan Bouchet-Valat, « Plus diplômées, moins célibataires. L'inversion de l'hypergamie féminine au fil des cohortes en France ».

* 43 « Violences, femmes et handicap : dénoncer l'invisible et agir ! », rapport d'information de M. Roland Courteau et Mmes Chantal Deseyne, Françoise Laborde et Dominique Vérien fait au nom de la délégation sénatoriale aux droits des femmes et à l'égalité des chances entre les femmes et les hommes, déposé le 3 octobre 2019.

* 44 Communiqué de presse du 18 décembre 2020.

* 45 Article R. 821-4-1 du code de la sécurité sociale.

* 46 Codifié à l'article L. 245-3 du code de l'action sociale et des familles.

* 47 Loi n° 2020-220 du 6 mars 2020 visant à améliorer l'accès à la prestation de compensation du handicap.

* 48 Article D. 245-3 du code de l'action sociale et des familles.

* 49 Igas, « Évolution de la prestation de compensation du handicap », novembre 2016.

* 50 Dans une décision du 4 juillet 2012, Confédération française pour la promotion sociale des aveugles et des amblyopes.

* 51 Cité par le rapport de l'Igas « Évaluation de la prestation de compensation du handicap » d'août 2011.

* 52 Igas, rapport précité.