EXAMEN DE L'ARTICLE UNIQUE

ARTICLE

UNIQUE

Relèvement du taux de la réduction d'impôt

pour les dons aux associations à vocation sportive, culturelle et

récréative et création d'un crédit d'impôt

assis sur les adhésions à ces associations

. Le présent article propose de relever à 75 % le taux de la réduction d'impôt pour les dons aux associations sportives, culturelles et récréatives, dans la limite de 1 000 euros, de façon similaire à la réduction en vigueur pour les dons aux organismes d'aide aux personnes en difficulté.

Il prévoit également la création d'un crédit d'impôt équivalent à 50 % du montant des adhésions versées à ces associations sur l'année 2021, dans la limite de 100 euros par souscription.

La commission des finances n'a pas adopté le présent article.

I. LE DROIT EXISTANT : UNE RÉDUCTION D'IMPÔT DE DROIT COMMUN DE 66 % POUR LES DONS CONSENTIS AUX ORGANISMES D'INTÉRÊT GÉNÉRAL AYANT SUBI DES AMÉNAGEMENTS PONCTUELS DANS LE CONTEXTE DE LA CRISE

A. UNE RÉDUCTION D'IMPÔT AU TAUX DE 66 % POUR LES DONS AUX ORGANISMES D'INTÉRÊT GÉNÉRAL ET 75 % POUR CERTAINS ORGANISMES VENANT EN AIDE AUX PERSONNES EN DIFFICULTÉ

Conformément à l'article 200 du code général des impôts (CGI ), les contribuables fiscalement domiciliés en France peuvent bénéficier d'une réduction d'impôt sur le revenu au titre des dons et versements effectués au profit d'organismes relevant de l'une des catégories suivantes :

- fondations ou associations reconnues d'utilité publique, fondations universitaires ;

- oeuvres ou organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- établissements d'enseignement supérieur ou d'enseignement artistique publics ou privés d'intérêt général ;

- organismes agréés ayant pour objet exclusif de participer à la création d'entreprises 1 ( * ) ;

- associations cultuelles et de bienfaisance et établissements publics des cultes reconnus d'Alsace-Moselle ;

- organismes publics ou privés dont l'activité principale est la présentation au public de certains spectacles (dramatiques, lyriques, musicaux, chorégraphiques, cinématographiques, cirque ou expositions d'art contemporain) ;

- associations d'intérêt général ou fonds de dotation exerçant des actions concrètes 2 ( * ) en faveur du pluralisme de la presse ;

- la Fondation du patrimoine et les fondations ou associations agréées en vue de subventionner la réalisation de travaux sur un monument historique privé ;

- associations de financement électorales ou partis politiques ;

- organismes de sauvegarde des biens culturels contre les effets d'un conflit armé ;

- organismes étrangers ayant des objectifs et des caractéristiques similaires à ceux des organismes des catégories précédentes, agréés dans les conditions prévues à l'article 1649 nonies du code général des impôts, et ayant leur siège dans un État membre de l'Union ou dans un autre État partie à l'Espace économique européen (EEE) et ayant conclu une convention fiscale avec la France 3 ( * ) .

Le montant de la réduction est égal à 66 % des dons et versements effectués, dans la limite de 20 % du revenu imposable . La fraction excédant ce plafond est reportable successivement sur les cinq années suivantes.

En application du 1 ter l'article 200 du CGI, le taux de la réduction d'impôt sur le revenu est porté à 75 % pour les dons effectués au profit d'associations qui fournissent gratuitement des repas ou des soins aux personnes en difficulté et qui favorisent leur logement . Cette dérogation est communément désignée sous le nom de « dispositif Coluche ».

Par ailleurs, lors de l'examen de la loi de finances pour 2020 4 ( * ) , le dispositif « Coluche » dérogatoire a été étendu, à titre expérimental et jusqu'à la fin de l'année 2021, aux associations qui proposent un accompagnement aux victimes de violence domestique ou qui favorisent leur relogement . Un rapport doit être remis par le Gouvernement au Parlement sur ce sujet d'ici la fin de l'année 2021.

Dans le cadre de droit commun, ce taux de 75 % ne s'applique que dans la limite d'un plafond, initialement fixé à 552 euros pour l'année 2020 , et relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Il n'est pas tenu compte des versements effectués dans ce cadre pour le calcul de la limite de 20 % du revenu imposable. Partant, les versements qui excèdent ce plafond ouvrent droit à la réduction d'impôt de droit commun pour les dons effectués par des particuliers, au taux de 66 % dans la limite de 20 % du revenu imposable.

En 2020, 5,233 millions de ménages ont bénéficié de cette réduction d'impôt, pour un coût de l'ordre de 1,545 milliard d'euros .

B. DANS LE CONTEXTE DE LA CRISE SANITAIRE, UN RELÈVEMENT DU PLAFOND APPLICABLE AU DISPOSITIF « COLUCHE » ET UNE EXTENSION DU CHAMP DES ASSOCIATIONS ÉLIGIBLES À UNE RÉDUCTION D'IMPÔT DE 75 %

Dans le contexte de la crise sanitaire, plusieurs aménagements ont été apportés à la réduction d'impôt pour dons aux associations.

Ainsi, dans le cadre de la seconde loi de finances rectificative 5 ( * ) , et à l'initiative du Sénat, le plafond des dons et versements éligibles à la réduction d'impôt de 75 % a été porté de 552 euros à 1 000 euros , pour l'imposition des revenus de l'année 2020. La hausse de ce plafond visait à soutenir les associations apportant de l'aide aux plus précaires dans le contexte de crise sanitaire et économique.

Lors de l'examen du projet de loi de finances pour 2021 6 ( * ) , de nouveau à l'initiative du Sénat, le rehaussement de ce taux à 1 000 euros a été prolongé pour l'imposition des revenus de l'année 2021 .

Enfin, l'article 18 de la loi première loi de finances rectificative pour 2021 7 ( * ) a porté de 66 % à 75 % la réduction d'impôt sur le revenu au titre des dons et des versements effectués par des particuliers en faveur d'associations cultuelles ou d'établissements publics des cultes reconnus d'Alsace-Moselle .

Ce dispositif n'est applicable qu'aux dons effectués entre le 2 juin 2021 et le 31 décembre 2022, dans la limite d'un plafond de 554 euros en 2021.

En parallèle, afin d'éviter un effet de substitution entre les différents dons, et à l'instar de ce qui est prévu dans le cadre du dispositif « Coluche », ces versements ne sont pas pris en compte pour l'application de la limite de 20 % du revenu imposable pour les dons éligibles à la réduction d'impôt de droit commun . Partant, les versements qui dépassent ce plafond ouvrent droit à la réduction d'impôt de droit commun pour les dons effectués par des particuliers, au taux de 66 % dans la limite de 20 % du revenu imposable.

Pour l'imposition des revenus 2021 et 2022, un même contribuable peut donc bénéficier de trois dispositifs cumulables :

- une réduction d'impôt au taux de 75% pour les dons réalisés en faveur des associations d'aide aux personnes en difficulté, dans la limite d'un plafond exceptionnel de 1 000 euros en 2021, ramené en 2022 à son niveau de droit commun de 562 euros 8 ( * ) ;

- une réduction d'impôt égale à 75 % des sommes versées à des associations cultuelles, dans la limite d'un plafond de 554 euros en 2021, relevé, en 2022, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année 2021 ;

- une réduction d'impôt de 66 %, dans la limite de 20 % du revenu imposable, pour les versements effectués au profit des autres organismes mentionnés à l'article 200 du CGI ainsi que pour la fraction des dons qui dépasse les plafonds applicables aux réductions d'impôt à 75 %.

II. LE DISPOSITIF PROPOSÉ : UNE MAJORATION À 75 % DU TAUX DE LA RÉDUCTION D'IMPÔT POUR LES DONS CONSENTIS AUX ASSOCIATIONS À VOCATION SPORTIVE, CULTURELLE ET RÉCRÉATIVE, ADOSSÉE À LA CRÉATION D'UN CRÉDIT D'IMPÔT SUR LES SOUSCRIPTIONS

A. L'EXTENSION DE LA RÉDUCTION D'IMPÔT « COLUCHE » AUX ASSOCIATIONS À VOCATION SPORTIVE, CULTURELLE ET RÉCRÉATIVE

Le 1 du I du présent article vise à étendre l'application du 1 ter de l'article 200 du CGI aux organismes d'intérêt général ayant un caractère sportif, culturel ou récréatif .

En pratique, le b du 1 du I ajoute les oeuvres ou organismes d'intérêt général ayant un caractère sportif, culturel ou récréatif à la liste des organismes au profit desquels les versements réalisés sont éligibles à une réduction d'impôt au taux dérogatoire de 75 %.

Les dons effectués au profit des associations à vocation sportive, culturelle et récréative sont donc intégrés dans le champ de la réduction d'impôt « Coluche », si bien que les deux réductions d'impôt ne sont pas cumulables , contrairement à ce qui a été prévu dans le cadre de la majoration du taux de la réduction d'impôt au profit des associations cultuelles.

En parallèle, le a du 1 du I du présent article supprime la référence aux organismes sportifs et culturels dans le 1 de l'article 200 du CGI. Il en résulte que les versements réalisés en faveur des organismes d'intérêt général à vocation sportive et culturelle ne sont plus éligibles à la réduction d'impôt de droit commun au taux de 66 %, dans la limite de 20 % du revenu imposable, qui se cumule habituellement avec la réduction d'impôt au taux de 75 %.

Partant, ces versements n'ouvrent droit qu'à une réduction au taux de 75 % dans la limite de 1 000 euros en 2021, puis 562 euros en 2022 9 ( * ) .

B. LA CRÉATION D'UN CRÉDIT D'IMPÔT ASSIS SUR LES COTISATIONS ET ADHÉSIONS AUX ASSOCIATIONS À VOCATION SPORTIVE, CULTURELLE ET RÉCRÉATIVE

Le 2 du I du présent article créé un crédit d'impôt sur les souscriptions aux associations à caractère sportif, culturel ou récréatif au titre de l'année 2021 , codifié au sein d'un nouvel article 200 septdecies du CGI.

Le septième alinéa du I du présent article dispose que ce crédit d'impôt est assis sur les sommes versées par les contribuables domiciliés en France au titre de la souscription à une association à caractère sportif, culturel ou récréatif , entre le 1 er janvier et le 31 décembre 2021 .

Au terme du huitième alinéa du I du présent article , le taux de ce crédit d'impôt est égal à 50 % des dépenses exposées, dans la limite de 100 euros par souscription . L'avantage n'étant en revanche pas plafonné au niveau du foyer fiscal, un même foyer peut se voir accorder plusieurs fois le bénéfice du crédit d'impôt, au titre des adhésions souscrites.

Enfin, le dixième alinéa du I prévoit l'édition d'un reçu , précisant le montant versé, la date de versement et le bénéficiaire.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF VRAISEMBLABLEMENT PEU EFFICACE POUR SOUTENIR LES ASSOCIATIONS VISÉES, ET QUI RISQUE D'AVOIR UN EFFET D'ÉVICTION AU DÉTRIMENT DES ORGANISMES VENANT EN AIDE AUX PLUS DÉMUNIS

A. LE SOUTIEN DE L'ÉTAT PENDANT LA CRISE, DE L'ORDRE DE 600 MILLIONS D'EUROS, A PERMIS D'EN LIMITER L'IMPACT AUPRÈS DES ASSOCIATIONS À VOCATION SPORTIVE, CULTURELLE ET RÉCRÉATIVE

Depuis la mise en place des mesures sanitaires pour endiguer la crise de Covid-19 en France, les associations ont connu une chute exceptionnelle de leurs activités , entrainant des difficultés financières majeures dans la grande majorité des cas.

La rapporteure note cependant, qu'en l'absence de système d'information permettant un suivi précis des comptes des associations, les seules données disponibles quant à la situation financière des associations sont issues d'enquêtes, et sont donc nécessairement parcellaires .

Ainsi, dans une enquête publiée le 21 juin 10 ( * ) , le Mouvement associatif avance que :

- 62 % des associations interrogées ont déclaré une baisse de revenus d'activités , en raison de l'annulation d'un ou plusieurs évènements. Les associations propriétaires ou locataires ont ainsi dû absorber des charges fixes sans aucun produit d'activité ;

- 54 % ont déclaré constater une baisse des cotisations ;

- 18 % ont indiqué être confrontées à une hausse de leurs dépenses ;

- 20 % ont exprimé le besoin d'une aide exceptionnelle .

Pour les raisons évoquées supra , il est également difficile d'isoler l'impact de la crise sur les secteurs du sport, des loisirs et de la culture. Il ressort de l'analyse des données disponibles que dans ces trois domaines, la baisse de l'emploi s'est révélée particulièrement flagrante, de l'ordre de respectivement 14,4 %, 12,9 % et 7 % entre fin 2019 et fin 2020.

La rapporteure note cependant que la situation est plus contrastée qu'il n'y parait .

En effet, si certaines associations ont été confrontées à une baisse des revenus d'activité, elles ont également pu réaliser des économies de charges, les subventions publiques ayant été très largement maintenues en dépit de l'arrêt des activités. Selon les données transmises par le Réseau national des maisons des associations, seules 14 % des associations ont subi une perte de subvention. En parallèle, les données relatives au mécénat laissent entendre que la générosité du public n'a pas faibli, puisqu'il n'existe pas de creusement d'écart significatif par rapport à l'état d'avant-crise.

Les associations ont pu, par ailleurs bénéficier des mesures de soutien transversales mises en oeuvre par l'État afin de compenser l'impact de la crise sanitaire, comme les prêts garantis par l'État (PGE) ou les dispositifs d'exonération et de reports de charges. De la même manière, 79 000 associations employeuses ont pu bénéficier de l'activité partielle - soit plus d'un employeur associatif sur deux. Dans ce contexte, l'emploi dans le secteur associatif, tous secteurs confondus, a retrouvé en fin d'année 2020 un niveau sensiblement comparable à celui d'avant-crise .

Selon le Réseau national des maisons des associations : « L'activité partielle a été fortement mobilisée par les associations employeuses, comme nous le constatons dans les enquêtes. [Cette mesure] a permis à nombre d'associations qui ne pouvaient continuer leurs activités de limiter les charges de personnels [et] a été essentielle pour la survie de ces structures pendant la crise » 11 ( * ) .

La situation devrait se stabiliser dans les mois à venir, notamment grâce à l'augmentation des moyens destinés au service civique 12 ( * ) , qui permet l'embauche de nombreux jeunes dans des structures associatives.

Enfin, de nombreuses mesures sectorielles ont été prises pour soutenir spécifiquement les associations :

- un premier fonds d'urgence à destination des structures de l'économie sociale et solidaire a été créé au printemps 2020, à destination de plus de 700 associations ;

- un second fonds dédié aux structures employeuses de l'économie sociale et solidaire , doté de 30 millions d'euros, a été lancé en janvier 2021 et assorti d'un accompagnement de la structure permettant un diagnostic de la situation économique et financière ainsi qu'une diminution de la charge administrative ;

- le fonds pour le développement de la vie associative (FDVA) , qui s'adresse en priorité aux petites associations non employeuses, a soutenu près de 12 000 associations en 2020 et a vu ses crédits augmenter en 2021 ;

- à partir de l'automne 2020, des mesures de financement ont été déployées avec la Banque des territoires et France active , sous forme de prêt et d'apport associatif, pour permettre de consolider la trésorerie des associations sans alourdir leur endettement.

S'agissant plus spécifiquement des associations sportives et culturelles :

- le ministère de la culture a ouvert plus de 10 fonds d'urgence spécialisés, dont certains ont pu bénéficier au secteur associatif ;

- les ministères de la culture et des sports ont admis que les organisateurs d'événements culturels ou sportifs puissent proposer, en lieu et place du remboursement d'un billet ou d'un abonnement, un avoir en vue de bénéficier d'une prestation de même nature et d'une valeur équivalente dans les mois suivants , ce qui a permis de préserver la trésorerie de nombreuses associations ;

- le fonds d'urgence de l'Agence nationale du sport, doté de 15 millions d'euros en 2020 , puis en 2021 , a été créé pour soutenir les associations sportives les plus fragilisées par la crise, notamment les structures non employeuses qui n'ont pas bénéficié des aides de droit commun. Selon les informations transmises à la rapporteure, 3 000 actions d'associations auraient d'ores et déjà été financées par ce biais.

Enfin, le Gouvernement a lancé à la rentrée 2021 une nouvelle allocation de rentrée sportive de 50 euros par enfant, le Pass' Sport , pour financer tout ou partie de son inscription dans une association sportive de septembre 2021 à juin 2022.

Selon une première estimation de la direction du budget, hors dispositifs transversaux, les associations à vocation sportive, culturelle et récréative auraient ainsi bénéficié d'environ 600 millions d'euros dans le cadre de la crise sanitaire 13 ( * ) .

Mesures mises en oeuvre dans le cadre de la crise sanitaire ayant bénéficié aux associations sportives, culturelles et récréatives

(en millions d'euros)

|

Secteur |

Mesure |

Montant estimé pour les associations sportives, culturelles et récréatives |

|

Toutes associations |

Augmentation des missions de service civique sur 2021 et 2021 (+ 100 000 jeunes) |

141 |

|

Emplois du Fonds de coopération de la jeunesse et de l'éducation prioritaire (FONJEP) 14 ( * ) |

2,1 |

|

|

Fonds de développement de la vie associative 15 ( * ) |

2,5 |

|

|

Récréatif / loisirs |

Accueil collectif de mineurs et accueils de loisirs sans hébergement dans le cadre du dispositif « vacances apprenantes » |

45 |

|

Sport |

Pass' Sport |

200 |

|

Emplois pour les jeunes dans le sport 16 ( * ) |

40 |

|

|

Fonds territorial de solidarité |

27 |

|

|

Culture |

Dispositif de compensation charges et billetterie des théâtres privés |

4,1 |

|

Dispositif de compensation charges et billetterie secteur musique |

14 |

|

|

Dispositif de compensation charges et billetterie secteur cinéma |

16,7 |

|

|

Soutiens aux festivals |

30 |

|

|

Soutien spectacle vivant dans les territoires (labels, réseaux, compagnies, etc.) |

53,5 |

|

|

TOTAL |

575,9 |

|

Source : commission des finances, à partir du tableau de la direction du budget

Il ressort des travaux menés par la rapporteure que ces différentes mesures ont efficacement préservé la diversité du tissu associatif français, en empêchant la disparition de trop nombreuses structures . Au demeurant, comme l'a relevé la Cour des comptes dans un référé du 10 mars 2021, « aucun des dispositifs mis en place n'a été mobilisé par plus de la moitié des associations concernées, les résultats étant particulièrement bas s'agissant du fonds de solidarité (sollicité par moins de 10% des associations éligibles) » 17 ( * ) , ce qui laisse à penser que beaucoup d'associations n'ont pas eu besoin de recourir à ces aides .

Il n'en demeure pas moins que dans certains cas, les effets de la crise sanitaire sont durables : à titre d'exemple, la pratique sportive des Français a pu évoluer, entrainant notamment une chute des adhésions dans les clubs de sport. Cette situation s'est révélée très problématique pour les petites et moyennes associations dont une large partie des ressources est issue des cotisations des adhérents.

Par ailleurs, comme l'a souligné le Réseau national des maisons des associations : « un grand nombre d'associations ont vu leurs bénévoles s'éloigner faute de réunions, activités et manifestations leur permettant de garder le contact avec elles pendant la crise sanitaire, le défi pour ces associations étant maintenant de réussir à remobiliser ces bénévoles, pour reprendre une activité normale ».

Dans un contexte marqué par la levée progressive des mesures sanitaires, il importe donc désormais d'accompagner la reprise des activités, pour permettre au secteur associatif de retrouver son dynamisme d'avant-crise .

B. DANS LE CONTEXTE DE L'APRÈS-CRISE, LE LEVIER FISCAL SEMBLE INADAPTÉ POUR ACCOMPAGNER LA REPRISE DES ACTIVITÉS

Il ressort des travaux menés par la rapporteure que, du point de vue des associations, l'enjeu principal réside actuellement dans la capacité à retrouver des adhérents et des bénévoles, afin de pouvoir relancer les activités . L'objectif est donc de créer à très court terme un choc de demande au profit des associations.

A cet égard, force est de constater que le dispositif proposé semble relativement inadapté .

En premier lieu, la majoration de la réduction d'impôt vise à encourager les dons alors que ces derniers ne représentant que 4,6 % des financements associatifs et que « le don monétaire n'est pas en soi un levier pour beaucoup d'associations » 18 ( * ) , contrairement aux subventions publiques (20 % des financements) et aux recettes d'activité (66 % des financements).

En parallèle , il est permis de douter de l'efficacité de cette majoration , dont l'impact sur la trésorerie des ménages serait différé, tandis que l'avantage fiscal en résultant demeurerait limité. Pour les mêmes raisons, le crédit d'impôt ne semble pas en mesure de susciter une augmentation significative des adhésions .

Enfin, il y a fort à craindre que le dispositif proposé ne bénéficie majoritairement aux structures les plus importantes, ayant déjà bénéficié d'aides du Gouvernement , et non aux associations en difficulté .

1. Un impact nécessairement différé sur la trésorerie des ménages

Etant donné le fonctionnement des réductions et crédits d'impôts, l'outil fiscal ne semble pas le plus adéquat pour répondre à la finalité poursuivie par les auteurs de la proposition de loi - à savoir, créer de manière conjoncturelle un choc de demande en faveur des associations à vocation sportive, culturelle et récréative.

En effet, le montant définitif des réductions et crédits d'impôts auxquels le contribuable a droit au titre de dépenses exposées en année N n'est calculé et régularisé qu'en année N+1. Dans le cas des dons éligibles à la réduction d'impôt de 66 %, une avance est certes versée en janvier de l'année N+1, si les dépenses présentent un caractère récurrent. Néanmoins, les contribuables éligibles pour la première fois à cet avantage fiscal au titre des dépenses engagées en année N ne bénéficient pas de cette avance, et reçoivent donc l'intégralité de leurs réductions en année N+1.

Partant, si la majoration du taux de la réduction d'impôt pour les dons en faveur des associations à vocation sportive, culturelle et récréative entrait en vigueur à la fin de l'année 2021, les contribuables ne bénéficieraient in fine de la réduction d'impôt qu'au moment de la régularisation des dépenses exposées en 2022, c'est-à-dire à l'été 2023, soit en année N+2.

Il en est de même s'agissant du crédit d'impôt : si le dispositif entrait en vigueur dans les semaines à venir, il n'aurait pas d'effet avant la période de souscription des licences sportives - à savoir entre juin et septembre 2022 - pour un crédit d'impôt octroyé en 2023.

Dans la mesure où ni la réduction d'impôt, ni le crédit d'impôt ne permettent pas de solvabiliser instantanément les ménages, ils se révèlent nettement moins incitatifs que des dispositifs comme le Pass' Sport ou au Pass' Culture, dans le cadre desquels une subvention est directement octroyée pour financer l'adhésion à une association .

L'outil budgétaire parait donc nettement plus adapté pour apporter un soutien ponctuel à un secteur en difficulté et, en l'occurrence, accompagner la reprise des activités associatives .

A cet égard, il convient de rappeler que c'est uniquement parce qu'il est interdit à l'État de subventionner les cultes qu'une majoration de taux a été adoptée en faveur des associations cultuelles lors de l'examen de la première loi de finances rectificative pour 2021. Le levier fiscal n'a ainsi été actionné que dans la mesure où il n'était pas envisageable de recourir à un soutien budgétaire.

2. Pour les particuliers, une incitation fiscale limitée mais un effet d'aubaine réel

La rapporteure relève qu'étant donné son calibrage, la majoration à 75 % du taux de la réduction d'impôt sur les dons consentis aux associations à vocation sportive, culturelle ou récréative ne semble pas de nature à créer une incitation fiscale significative.

En effet, le dispositif prévoit de basculer les organismes à vocation sportive, culturelle et récréative dans le champ du taux majoré à 75 %, tout en leur retirant, symétriquement, le bénéfice du taux à 66 %. Partant, la fraction des dons dépassant le plafond d'éligibilité au taux de 75 % n'ouvrirait plus droit à aucune réduction .

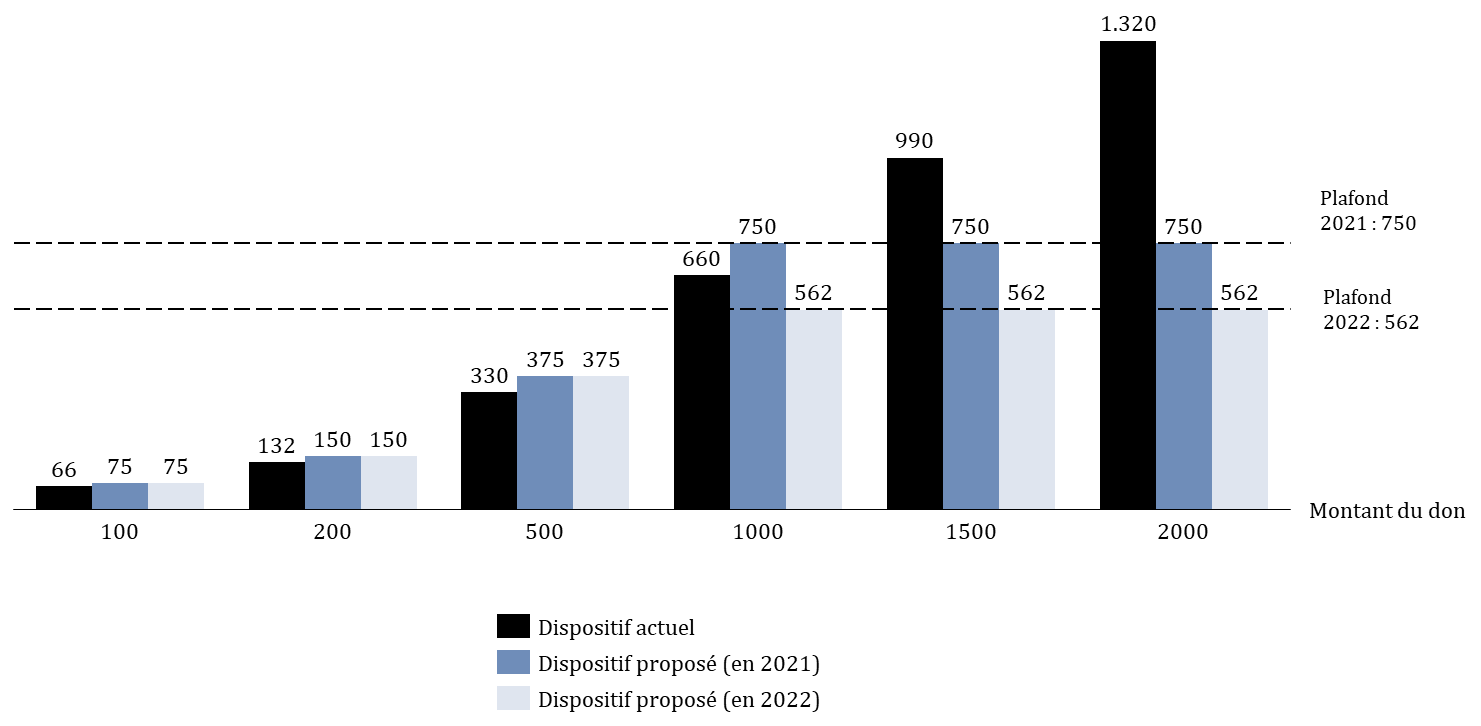

En pratique, la modification proposée ne se révèlerait avantageuse que pour les versements inférieurs à 1 136 euros en 2021 et 851 euros en 2022 , en raison de la limite applicable aux dons visés au 1 ter de l'article 200 du CGI.

Montant de la réduction d'impôt

en

fonction des versements réalisés en faveur d'une association

(en euros)

Source : commission des finances

Indépendamment de ces effets indésirables, qui pourraient être corrigés en réintégrant les associations sportives et culturelles dans le champ de la réduction d'impôt pour dons de droit commun, le gain financier procuré par la majoration du taux de réduction semblerait relativement limité, de l'ordre de 18 euros supplémentaires pour un foyer fiscal réalisant un versement de 200 euros , ou 45 euros pour un don de 500 euros . A titre de comparaison, le Pass' Sport prévoit une allocation de 50 euros par enfant pour environ 3,3 millions de familles - un même foyer fiscal pouvant cumuler plusieurs aides.

Au demeurant, lors de ses auditions, il a été indiqué à la rapporteure qu'habituellement, l'augmentation du plafond des dépenses éligibles à la réduction d'impôt ne s'accompagnait pas d'une augmentation à due proportion des dons . Ainsi, même dans le cas de dispositifs clairement identifiés, comme la réduction d'impôt « Coluche », la hausse de la limite applicable n'a eu qu'un impact limité sur l'ampleur des dons consentis, puisque seuls 20 % des dons supérieurs à 500 euros sont égaux au plafond de 1 000 euros en 2020, ce qui ne semble pas traduire un engouement significatif.

De la même manière, très peu de foyers fiscaux ont finalement tiré parti de la majoration exceptionnelle de la réduction d'impôt pour les dons réalisés en faveur de la rénovation de la cathédrale Notre-Dame de Paris - le coût de cette dépense fiscale se révélant nettement inférieur à ce qui était initialement envisagé.

Dès lors, il est fort probable que l'effet d'aubaine l'emporte sur l'effet incitatif , les contribuables bénéficiant d'une réduction d'impôt plus élevée pour des dons qu'ils auraient de toute façon consentis . De la même manière, la création d'un crédit d'impôt conduirait à un effet d'aubaine pour les licenciés réguliers ayant l'intention de renouveler leur licence.

À cet égard, la rapporteure note que si le crédit d'impôt ne s'appliquerait qu'aux dépenses engagées en 2021, la majoration du taux de la réduction d'impôt à 75 % pour les associations à vocation sportive, culturelle et récréative serait codifiée directement dans le CGI et donc pérenne . Pour la rapporteure, cette disposition parait relativement incongrue - le dispositif ayant initialement vocation à apporter un soutien ponctuel et non une aide structurelle et durable à ces associations.

3. Un champ d'application très large, ne permettant pas de cibler les structures en difficulté

Cet effet d'aubaine serait en parallèle renforcé par le caractère très générique du champ d'application retenu ; en effet, les associations à vocation sportive, culturelle et récréative représentent 64 % du total des associations en France, soit 892 603 structures.

Répartition des associations par thème en France

|

Loisirs et vie sociale |

336 187 |

24,1 % |

|

Sport |

296 180 |

21,3 % |

|

Culture |

260 236 |

18,7 % |

|

Total « Loisirs, vie sociale, sport et culture » |

892 603 |

64,1 % |

|

Santé et action sociale |

145 886 |

10,5 % |

|

Education et formation |

103 223 |

7,4 % |

|

Economie et développement local |

99 837 |

7,2 % |

|

Environnement et patrimoine |

64 121 |

4,6 % |

|

Autres |

87 408 |

6,3 % |

|

Total associations |

1 393 078 |

100,0 % |

Source : site big data de la direction de la jeunesse, de l'éducation populaire et de la vie associative 19 ( * )

Dans ce contexte, de très nombreux organismes seraient éligibles à la réduction d'impôt et au crédit d'impôt, ce qui diluerait d'autant le caractère incitatif du taux majoré (voir infra ) et donc l'efficacité de la mesure .

Au demeurant, il y a fort à craindre que ce dispositif ne profite pas aux associations les plus en difficulté - c'est-à-dire les petites structures non employeuses, qui sont nettement moins concernées par les aides au niveau national. En effet force est de constater que ces petites structures, quand elles ne peuvent s'appuyer sur des effectifs salariés, sont rarement à même de vérifier leur éligibilité à la réduction d'impôt - par le biais notamment d'une demande de rescrit auprès de l'administration fiscale - et donc d'émettre des reçus fiscaux. In fine , l'avantage fiscal serait donc vraisemblablement capté par les associations les plus structurées, capables de mener des campagnes de collecte de dons et ayant d'ores et déjà bénéficié des mesures de soutien transversales et sectorielles .

Enfin, la rapporteure regrette que le coût potentiel de ce dispositif ne puisse être estimé ; en effet, dans la mesure où les associations doivent remplir un certain nombre de critères, et notamment être d'intérêt général pour être éligibles à la réduction d'impôt pour dons, le dispositif proposé ne bénéficierait qu'à une fraction des 892 603 structures mentionnées. Néanmoins, l'administration fiscale n'est pas en mesure d'évaluer la proportion des associations potentiellement concernées, ni de préjuger du comportement des particuliers. Il en est de même s'agissant du crédit d'impôt.

Le caractère faiblement incitatif du dispositif, la probabilité élevée que l'effet d'aubaine l'emporte sur l'incitation à donner, l'impossibilité de cibler les associations véritablement en difficulté ou encore l'incapacité à disposer d'éléments relatifs au coût de la mesure sont autant d'éléments qui plaident en faveur de son rejet.

C. UNE DIFFÉRENCE DE TRAITEMENT TRÈS DISCUTABLE AVEC L'ENSEMBLE DES ORGANISMES D'INTÉRÊT GÉNÉRAL

1. La majoration du taux de réduction d'impôt : une double mise en concurrence avec les autres organismes d'intérêt général

Indépendamment du manque apparent d'adéquation entre le dispositif proposé et la finalité poursuivie, la rapporteure s'interroge sur l'opportunité d'étendre le champ d'application de la réduction « Coluche », aujourd'hui limité à quelques associations très ciblées .

En effet, il convient de rappeler que l'octroi d'une réduction d'impôt pour un don s'apparente à la socialisation d'une dépense privée ; le dispositif permet ainsi aux particuliers de flécher une subvention de l'État vers un organisme d'intérêt général . Une augmentation du taux de réduction d'impôt correspond ainsi une prise en charge supplémentaire, par l'État, de cette dépense privée.

Partant, si le super-taux de 75 % se justifie par le caractère prioritaire des activités menées par les associations éligibles à une telle réduction d'impôt - à savoir la fourniture gratuite de repas ou de soins à des personnes en difficulté, ou des actions en faveur de leur relogement -, des taux aussi élevés doivent demeurer exceptionnels , étant donné leur caractère complexe et dérogatoire, ainsi que leur impact budgétaire.

Par ailleurs, la création de taux exceptionnels s'apparente à une sur-incitation à choisir dans la générosité, et donc une mise en concurrence entre les organismes éligibles, source d'iniquité .

En l'espèce, cette mise en concurrence serait double .

a) Un effet d'éviction au détriment des organismes venant en aide aux plus démunis

D'une part, les organismes venant en aide aux personnes les plus démunies et les associations à vocation sportive, culturelle et récréative seraient placées sur un pied d'égalité . Cette évolution se traduirait, en pratique, par une dilution de l'incitation fiscale, les organismes venant en aide aux personnes les plus démunies perdant leur avantage comparatif.

De surcroît, le dispositif prévoyant une extension du champ d'application du « Coluche », tout en maintenant le plafond applicable à cette niche, sa mise en oeuvre risquerait d'engendrer un effet d'éviction au détriment de ces mêmes organismes .

En effet, les deux réductions d'impôt n'étant pas cumulables, il y a fort à craindre que les dons aux associations sportives, culturelles et récréatives ne se substituent aux dons à destination des organismes initialement éligibles à la réduction d'impôt « Coluche » , ou en tout cas viennent amputer les sommes qui leurs sont habituellement versées.

b) Un avantage comparatif source de dissensions avec les autres organismes éligibles à la réduction d'impôt pour dons

Avec la majoration du taux à 75 %, les associations à vocation sportive, culturelle et récréative bénéficieraient d'un avantage comparatif au détriment des organismes éligibles uniquement à la réduction d'impôt de droit commun de 66 % .

Or, la rapporteure rappelle que parmi ces dernières figurent de nombreuses associations caritatives, comme par exemple la fondation Emmaüs. En effet, la réduction d'impôt « Coluche » étant très ciblée, elle exclut de facto un grand nombre d'organismes à vocation sociale ; dès lors, il semble discutable de gratifier des associations à vocation récréative d'un taux de réduction à 75 % , quand certaines fondations oeuvrant, par exemple, en faveur de l'insertion des chômeurs de longue durée doivent se contenter d'un taux de 66 %. Pour la rapporteure, une telle évolution est à proscrire, dans la mesure où elle serait inévitablement à l'origine de fortes dissensions et de multiples revendications au sein du monde associatif .

2. La création d'un crédit d'impôt spécifique : un risque de contagion élevé

De la même manière, la création d'un crédit d'impôt assis sur les adhésions versées uniquement aux associations à vocation sportive, culturelle et récréative exposerait le secteur à un risque élevé de contagion - puisque les organismes non éligibles à ce crédit d'impôt mais bénéficiant de la réduction d'impôt pourraient signaler, à juste titre, que rien ne justifie une telle différence de traitement.

Le risque serait, à terme, de devoir requalifier la réduction d'impôt pour dons en crédit d'impôt ; or, étant donné le fonctionnement d'un crédit d'impôt - si le montant du crédit est plus élevé que l'impôt dû, le différentiel est reversé au ménage - le coût pour les finances publiques d'une telle évolution serait extrêmement élevé .

D. UN DISPOSITIF QU'IL CONVIENDRAIT DE RETRAVAILLER POUR LE RENDRE PLEINEMENT OPÉRATIONNEL

1. Un champ d'application à préciser

Si l'identification des associations sportives et culturelles ne soulève aucune difficulté, tel n'est pas le cas des organismes à vocation « récréative » . En effet, le terme « récréatif » n'a aucune assise dans le code général des impôts et il n'est pas défini par les auteurs de la proposition de loi. Dans ce contexte, le champ d'application du présent dispositif - qu'il s'agisse des dons éligibles à la réduction d'impôt au taux de 75 % ou des sommes retenues pour l'application du crédit d'impôt sur les adhésions, force est de constater que le champ - demeure aussi flou que subjectif.

Il appartiendra donc in fine à l'administration fiscale de déterminer le champ d'application du présent dispositif - ce qui pourrait s'apparenter à un renoncement du législateur à exercer la totalité de sa compétence et exposer le texte à une censure du Conseil constitutionnel.

2. Une date d'entrée en vigueur à clarifier

Le b du 1 du I du présent article prévoit d'intégrer les associations à vocation sportive, culturelle et récréative au dispositif « Coluche », alors que le relèvement du plafond applicable à cet avantage fiscal depuis 2020 a été directement codifié à l'article 200 du CGI.

Or, il n'est pas possible, pour des raisons constitutionnelles, de donner une portée rétroactive à un dispositif fiscal , comme l'a précisé le Conseil constitutionnel dans une décision du 16 août 2007 20 ( * ) sur l'impossibilité d'accorder rétroactivement la déduction des intérêts d'emprunt sur la résidence principale.

Le dispositif devrait donc être amendé afin d'en réserver le bénéfice aux dons réalisés à compter de l'entrée en vigueur à compter de celle de la présente loi .

3. Un crédit d'impôt à plafonner

Le dispositif prévoit un plafonnement du crédit d'impôt par souscription et non par foyer fiscal. Partant, un même foyer fiscal pourrait bénéficier de manière illimitée de cet avantage fiscal ; à titre d'exemple, pour un couple avec deux enfants, à raison de deux adhésions par membre du foyer, l'avantage fiscal octroyé serait de l'ordre de 800 euros .

Etant donné le fonctionnement d'un crédit d'impôt - si le montant du crédit est plus élevé que l'impôt dû, le différentiel est reversé au ménage - le coût de ce dispositif serait potentiellement extrêmement élevé pour les finances publiques .

Dès lors, afin de prévenir tout abus, il semblerait opportun d'en plafonner le bénéfice par foyer fiscal.

Décision de la commission : la commission des finances n'a pas adopté cet article .

* 1 Visés au 4 de l'article 238 bis du code général des impôts.

* 2 Subventions, prises de participation minoritaires, prêts bonifiés.

* 3 Soit la Norvège, l'Islande et le Liechtenstein.

* 4 Article 163 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 .

* 5 Article 14 de la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020 .

* 6 Article 187 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 .

* 7 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 8 Il s'agit du plafond établi pour l'année 2021, à savoir 554 euros, relevé de la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année 2021, à savoir 1,4 %.

* 9 Il s'agit du plafond établi pour l'année 2021, à savoir 554 euros, relevé de la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année 2021, à savoir 1,4 %.

* 10 Mouvement associatif, COVID-19 : un an après, où en sont les associations ? Juin 2021

* 11 Réponse écrite au questionnaire adressé.

* 12 Le service civique a vu ses moyens augmenter de 564 millions d'euros pour recruter 100 000 jeunes supplémentaires en 2021 et 2022.

* 13 Sur certains dispositifs, les hypothèses relatives à la part que représentent les associations culturelles et sportives parmi les bénéficiaires ne sont pas absolument certaines, étant donné l'absence de système d'information dédié.

*

14

Afin

d'apporter un soutien renforcé au secteur associatif, le plan de relance

finance la

structuration du tissu associatif à travers le

subventionnement de 2 000 « postes FONJEP »

supplémentaires.

* 15 Ancienne réserve parlementaire, dotée en loi de finances 2020 de 33 millions d'euros. Prise en compte de l'ouverture de 5 millions d'euros en LFR4 2020, dans le cadre d'un soutien complémentaire décidé en raison de la crise sanitaire.

* 16 Dans le cadre du plan « 1 jeune 1 solution » de France Relance, l'action de l'Agence nationale du sport prévoit que 2 500 jeunes seront orientés vers des emplois associatifs dans le monde du sport.

* 17 Cour des comptes, référé du 10 mars 2021, La politique d'accompagnement de la vie associative par l'État.

* 18 Réponse écrite du Réseau national des associations au questionnaire adressé.

* 19 https://www.data-asso.fr/dataviz/6045feb3505db833a2f7026b

* 20 Décision n° 2007-555 DC du 16 août 2007.