B. LES AUTRES HYPOTHÈSES MACROÉCONOMIQUES RETENUES PAR LE GOUVERNEMENT SONT PRUDENTES

1. L'accélération devrait être plus importante en 2021 que ce qu'anticipe le Gouvernement mais reste considérée par les analystes comme procédant de facteurs temporaires

D'après le Gouvernement, l'inflation augmenterait de 1,5 % en 2021 et en 2022. En 2021, cette hausse s'expliquerait en particulier par l'augmentation récente, mais considérée comme temporaire, des prix de l'énergie.

À l'inverse, en 2022, l'inflation serait portée par une hausse de l'inflation sous-jacente - c'est-à-dire neutralisée des composantes les plus volatiles - sous l'effet de la reprise de l'activité et de la clôture de l'écart de production.

Il convient d'observer que le Gouvernement anticipe désormais, à l'occasion de ce projet de loi de finances, un niveau d'inflation sous-jacente plus important en 2021 que celui retenu lors de l'examen du premier PLFR pour 2021.

Cette situation est toutefois cohérente avec le fait qu'il prévoit également un niveau plus important de croissance en 2021 qu'il ne le faisait en avril.

Par ailleurs, l'inflation serait également soutenue en 2021 comme en 2022 par des tensions d'approvisionnement dans le contexte de reprise des activités économiques au sortir de la crise sanitaire. Ces dernières pourraient toutefois se réduire à mesure d'un retour à la normale sur les chaines de production 11 ( * ) .

Pour autant, le rapporteur général s'alarme des difficultés croissantes que rencontrent les entreprises pour recruter.

Ainsi, la Banque de France a récemment mentionné le fait que 53 % des entreprises interrogées évoquent des difficultés à recruter , en particulier dans les secteurs des services et du bâtiment, contre 37 % en mai 2021 12 ( * ) .

Cette situation peut à terme peser sur l'inflation en favorisant des hausses de salaires susceptibles de dégrader la compétitivité de l'économie, sans participer durablement à accroître le pouvoir d'achat aux ménages.

Exprimée au périmètre de l'indice des prix à la consommation harmonisé (IPCH), la tendance d'évolution de l'inflation retenue par le Gouvernement apparaît cohérente avec les évaluations fournies par d'autres conjoncturistes.

Prévision d'inflation en 2021 et 2022

(en pourcentage)

|

FMI |

OCDE |

Consensus forecasts |

Banque de France |

Gouvernement |

|

|

2021 |

2,0 |

1,9 |

1,7 |

1,8 |

1,7 |

|

2022 |

1,6 |

1,4 |

1,6 |

1,4 |

1,6 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2021, la note du 11 octobre 2021 de la Banque de France et les notes du Consensus forecasts d'octobre 2021

Toutefois, compte tenu des dernières données publiées par l'INSEE, la prévision d'inflation pour 2021 est désormais trop faible et devra être révisée dans la mesure où si les prix n'évoluaient plus de novembre à décembre, l'IPCH augmenterait de 2 % en 2021.

Dans la mesure où un ralentissement de l'évolution des prix n'est pas anticipé entre novembre et décembre, l'inflation devrait se situer à un niveau plus important que celui anticipé par le Gouvernement.

Pour autant, le rapporteur général constate que le Gouvernement n'a pas révisé sa prévision d'inflation.

S'agissant du déflateur du PIB - qui mesure l'évolution des prix de la production - il convient d'observer que la prévision gouvernementale se situe en ligne avec celle retenue par le FMI.

À l'inverse, la Banque de France considère que le prix à la production devrait augmenter moins rapidement en 2022 que ne l'estime le Gouvernement.

Prévision de déflateur du PIB en 2021 et 2022

(en pourcentage)

|

FMI |

Banque de France |

Oxford Economics |

Gouvernement |

|

|

2021 |

0,6 |

0,6 |

0,8 |

0,5 |

|

2022 |

1,6 |

0,5 |

1,4 |

1,4 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2021, la note du 11 octobre 2021 de la Banque de France et la base de données de l'institut Oxford Economics

La réalisation du scénario retenu par la Banque de France serait défavorable aux administrations publiques .

En effet, si la croissance en volume envisagée par le Gouvernement et la Banque de France pour 2022 sont comparables, un déflateur du PIB plus faible entraîne mécaniquement une moindre croissance économique en valeur .

Or l'évolution des prélèvements obligatoires est essentiellement corrélée à la croissance du PIB en valeur. Il s'en déduit que dans le scénario retenu par la Banque de France, le niveau des recettes publiques serait moins important que les prévisions sur lesquelles est fondée la trajectoire de finances publiques du Gouvernement.

En l'espèce en comparaison de la prévision gouvernementale, le solde public accuserait un écart de l'ordre de 0,5 point de PIB à compter de 2022.

2. Le scénario d'évolution des taux d'intérêt est conservateur même si les effets d'éventuelles évolutions de politiques monétaires hors de la zone euro ne doivent pas être négligés

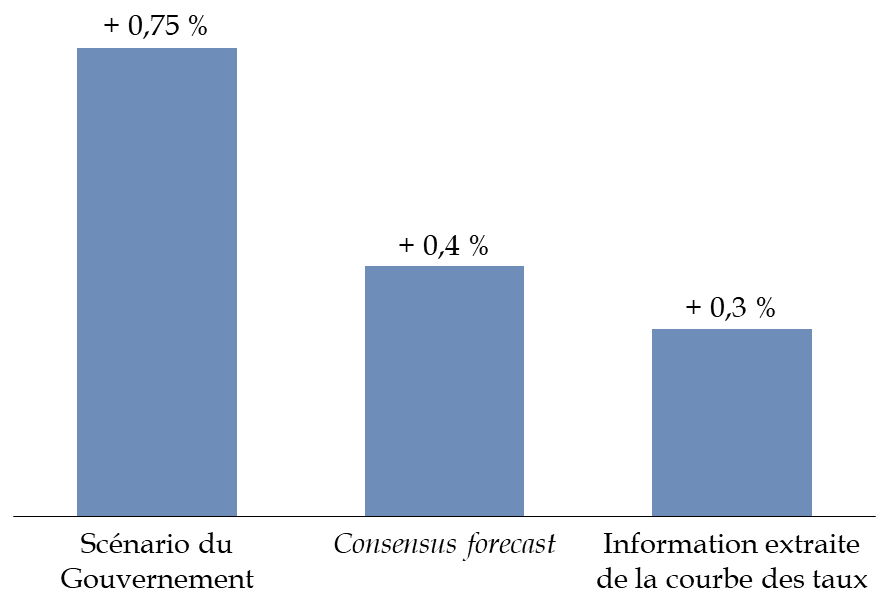

Le Gouvernement retient l'hypothèse d'une remontée des taux d'intérêt des obligations assimilables du Trésor (OAT) à 10 ans de 0,3% en 2021 à 0,75% en 2022, ce qui constitue une prévision prudente voire conservatrice.

En effet, le Consensus forecasts indique que les taux pourraient plus vraisemblablement se situer autour de 0,2 % en 2021 et de 0,4 % en 2022.

Cette prévision rejoint d'ailleurs les anticipations qui peuvent être extraites de la courbe des taux sur le marché des obligations souveraines en appliquant une méthode proche de celle mise en oeuvre par la Banque centrale européenne (BCE).

Ainsi, en appliquant cette méthode, il apparaît que le taux des OAT françaises à 10 ans s'établirait à 0,3 % en 2022 et remonterait progressivement pour atteindre 0,8 % en 2031.

Cette projection de marché traduit d'ailleurs une amélioration des conditions de financement à long terme de la France puisque le taux de l'OAT à 10 ans en 2022 était anticipé à 0,32% en juin 2021.

Prévision d'évolution du taux de l'OAT française à 10 ans

(en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires, la note du Consensus forecasts d'octobre 2021 et la courbe des taux de marché, calcul de la commission

Si elle peut paraître fondée à première vue, la prudence adoptée par le Gouvernement n'est pas sans conséquence sur l'estimation du montant de la charge de la dette pour les années en venir. En effet, plus le taux anticipé est important plus le coût de refinancement et la charge de la dette augmentent.

Dès lors, une telle prudence offre paradoxalement des marges de manoeuvre au Gouvernement en matière d'évolution de la dépense publique. En effet, en règle générale, les objectifs de dépenses sont exprimés sans en retrancher la charge de la dette.

En conséquence, lorsque la charge de la dette se révèle moins importante que prévu, le Gouvernement dispose d'un « matelas » équivalent à cet écart qu'il peut mobiliser pour alléger la contrainte qui pèse sur l'évolution des dépenses primaires.

3. L'élasticité des prélèvements obligatoires devrait être unitaire entre 2022 et 2027, ce qui constitue une hypothèse raisonnable

La notion d'élasticité désigne la manière dont le rendement des prélèvements obligatoires réagit à l'évolution du PIB . Cette variable présente un caractère central pour le cadrage budgétaire car le déficit public est davantage sensible à l'hypothèse d'élasticité qu'à celle de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ.

En l'espèce, à compter de 2021, le Gouvernement estime que l'élasticité des prélèvements obligatoires devrait être unitaire . Il s'agit d'une hypothèse raisonnable dans la mesure où l'élasticité des prélèvements obligatoires est en moyenne unitaire sur longue période.

* 11 Banque de France, Bloc-note Eco, La hausse de l'inflation en France est-elle temporaire, Y. Kalantzis et Y. Ulgazi, octobre 2021.

* 12 Banque de France, point sur la conjoncture française, octobre 2021.