Rapport général n° 163 (2021-2022) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (2,7 Moctets)

-

PREMIÈRE PARTIE

LE GOUVERNEMENT DOIT METTRE LES GAINS TIRÉS D'UNE CROISSANCE PLUS FORTE QUE PRÉVUE AU SERVICE DE LA MAÎTRISE DES COMPTES PUBLICS

-

I. SI LE SCÉNARIO MACROÉCONOMIQUE EST

PLAUSIBLE, UNE VIGILANCE ACCRUE DOIT ÊTRE APPORTÉE AUX

FACTEURS D'ÉVOLUTION DE L'INFLATION ET À LEURS

CONSÉQUENCES SUR LA COMPÉTITIVITÉ ET LE REVENU DES

MÉNAGES

-

A. LES ESTIMATIONS DE CROISSANCE SONT

COHÉRENTES MAIS L'AMPLEUR DES EFFETS DE LA CRISE SUR LE PIB POTENTIEL

DEMEURE SUJET À DÉBAT

-

1. La croissance atteindrait 6,25 % pour

2021

-

2. En 2022, une croissance de 4 % constitue

une hypothèse plausible mais optimiste

-

a) Estimée par le Gouvernement à

+ 4,0 %, la croissance économique en 2022 serait

principalement portée par la consommation des ménages

-

b) Même s'il devrait bénéficier

d'un acquis de croissance très favorable, le Gouvernement

présente une prévision de croissance pour 2022

considérée comme optimiste par les conjoncturistes

-

a) Estimée par le Gouvernement à

+ 4,0 %, la croissance économique en 2022 serait

principalement portée par la consommation des ménages

-

3. Si l'impact de la crise sur le PIB potentiel

reste débattu, la croissance de long terme n'aurait pas

diminué

-

a) Le PIB potentiel est une notion centrale pour

l'analyse du scénario de croissance et de finances publiques

-

b) Les conjoncturistes ne s'accordent pas sur le

niveau du PIB potentiel en 2022

-

c) Si la perte de PIB potentiel induite par la

crise pourrait ne pas être rattrapée, les conjoncturistes

n'anticipent plus de recul de la croissance potentielle elle-même

-

a) Le PIB potentiel est une notion centrale pour

l'analyse du scénario de croissance et de finances publiques

-

1. La croissance atteindrait 6,25 % pour

2021

-

B. LES AUTRES HYPOTHÈSES

MACROÉCONOMIQUES RETENUES PAR LE GOUVERNEMENT SONT PRUDENTES

-

1. L'accélération devrait être

plus importante en 2021 que ce qu'anticipe le Gouvernement mais reste

considérée par les analystes comme procédant de facteurs

temporaires

-

2. Le scénario d'évolution des taux

d'intérêt est conservateur même si les effets

d'éventuelles évolutions de politiques monétaires hors de

la zone euro ne doivent pas être négligés

-

3. L'élasticité des

prélèvements obligatoires devrait être unitaire entre 2022

et 2027, ce qui constitue une hypothèse raisonnable

-

1. L'accélération devrait être

plus importante en 2021 que ce qu'anticipe le Gouvernement mais reste

considérée par les analystes comme procédant de facteurs

temporaires

-

C. UNE ATTENTION PARTICULIÈRE DOIT

ÊTRE PORTÉE AUX CONSÉQUENCES DE LA FLAMBÉE DES PRIX

DE L'ÉNERGIE

-

1. Parallèlement à la reprise

économique au niveau mondial, les prix de l'énergie ont

augmenté de façon inédite

-

a) Une hausse importante des cours du gaz depuis le

début de l'année 2021, qui s'est accélérée

depuis l'été

-

b) Le gaz entraîne une augmentation

très significative des prix de gros de l'électricité en

France et en Europe

-

(1) Une hausse fulgurante des prix de gros de

l'électricité

-

(2) L'augmentation des prix de

l'électricité s'explique par celle des cours du gaz, compte tenu

du fonctionnement du marché européen de l'énergie

-

(3) Une augmentation des prix à la

consommation des carburants qui reflète les évolutions des cours

de pétrole

-

a) Une hausse importante des cours du gaz depuis le

début de l'année 2021, qui s'est accélérée

depuis l'été

-

2. Cette flambée des prix de

l'énergie se répercute sur les factures des ménages et des

entreprises

-

a) Un impact fort pour les ménages en

l'absence de mesure de correction

-

(1) S'agissant du gaz

-

(2) S'agissant de l'électricité

-

(3) S'agissant des carburants

-

b) Le risque de la hausse des coûts de

production pour la compétitivité des entreprises

françaises

-

(1) Pour certains secteurs, la facture

énergétique constitue un coût de production

déterminant

-

(2) Les risques de pertes en termes de

compétitivité

-

a) Un impact fort pour les ménages en

l'absence de mesure de correction

-

3. La nécessaire réaction face

à cette situation historique : des mesures de court terme

annoncées au fil des semaines par le Gouvernement...

-

a) Un chèque énergie augmenté

de 100 euros pour les ménages les plus modestes

-

b) La mise en place d'un « bouclier

tarifaire » afin de protéger les consommateurs contre les

hausses de prix du gaz

-

(1) Un gel des TRV de gaz naturel du 1er novembre

2021 au 30 juin 2022 qui protège les consommateurs mais pèse sur

les fournisseurs

-

(2) En conséquence, des mesures

d'accompagnement des fournisseurs

-

c) Si le bilan global de la hausse des prix de

l'électricité n'est pas défavorable pour l'État,

les consommateurs qui en seront les victimes, ménages comme entreprises,

doivent être accompagnés

-

(1) Contrairement, à celle du gaz, le bilan

des conséquences de la hausse des prix de l'électricité

n'est pas défavorable pour l'État à court terme

-

(2) Le Gouvernement a prévu une minoration

de taxe intérieure sur la consommation finale

d'électricité (TICFE) à destination des particuliers comme

des entreprises

-

d) Une « indemnité

inflation » de 100 euros, pour un coût estimé

à 3,8 milliards d'euros

-

a) Un chèque énergie augmenté

de 100 euros pour les ménages les plus modestes

-

4. ... qui ne seront probablement pas

suffisantes

-

5. Un grand nombre de pays européens a

également déjà pris des mesures de soutien

conjoncturelles, comme la Commission européenne les y a d'ailleurs

invités

-

1. Parallèlement à la reprise

économique au niveau mondial, les prix de l'énergie ont

augmenté de façon inédite

-

A. LES ESTIMATIONS DE CROISSANCE SONT

COHÉRENTES MAIS L'AMPLEUR DES EFFETS DE LA CRISE SUR LE PIB POTENTIEL

DEMEURE SUJET À DÉBAT

-

II. LA CRISE SANITAIRE NE PEUT MASQUER NI LE

MANQUE DE SÉRIEUX BUDGÉTAIRE DU GOUVERNEMENT AU COURS DU

QUINQUENNAT NI L'ABSENCE DE PERSPECTIVES CRÉDIBLES D'AMÉLIORATION

DES COMPTES PUBLICS

-

A. INITIALEMENT INCOMPLET, LE PROJET DE LOI DE

FINANCES POUR 2022 TERMINE DE DÉMONTRER L'ABSENCE DE VOLONTÉ

DU GOUVERNEMENT, DEPUIS 2017, DE MAITRISER LES DÉPENSES

-

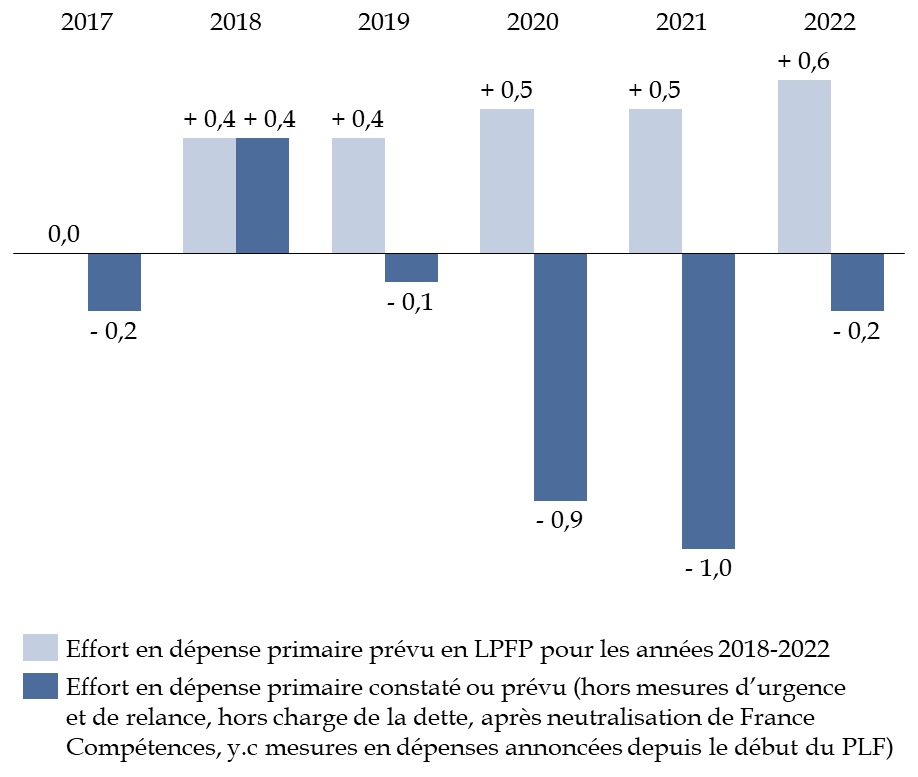

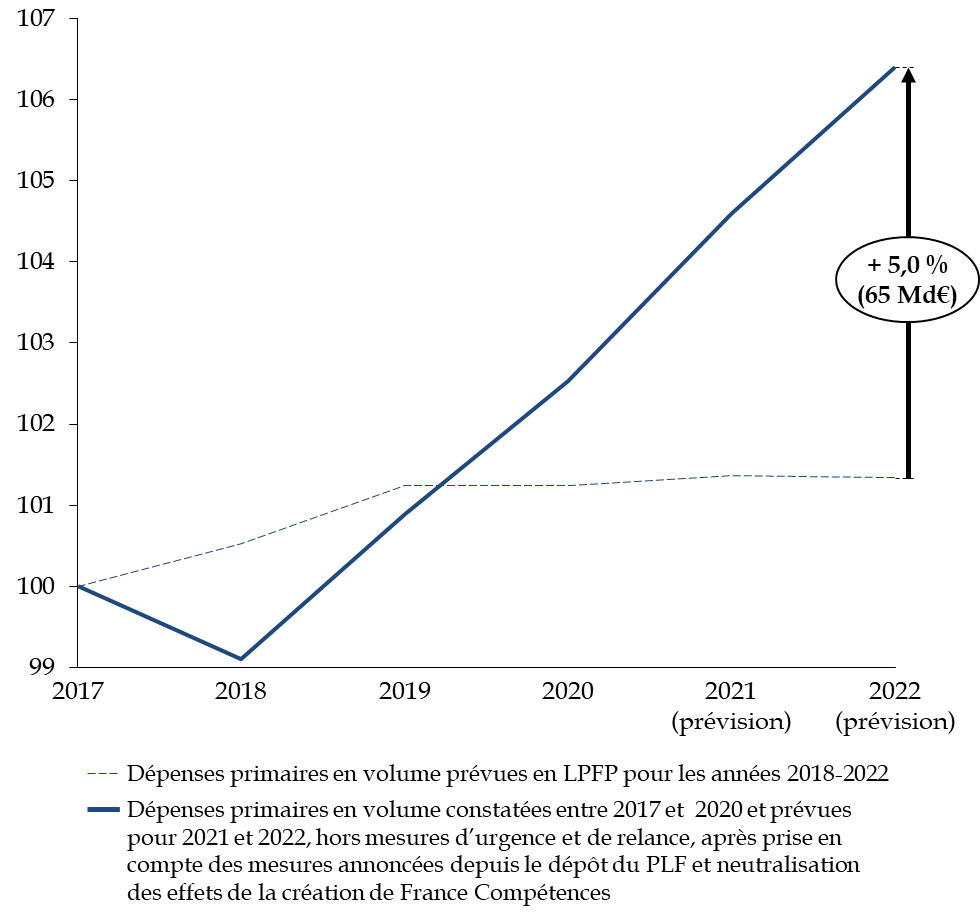

1. Contrairement à ses engagements et

indépendamment de la crise sanitaire, le Gouvernement n'a pas fourni

d'effort en dépense

-

2. Pour 2022, le Gouvernement manque le

rendez-vous du désendettement et propose davantage un budget de campagne

qu'un effort budgétaire

-

a) Un budget progressivement

complété au détriment de la maîtrise des comptes

publics

-

(1) Malgré une prévision de

croissance plus favorable qu'espérée, le déficit public

devrait être aggravé compte tenu des mesures annoncées

depuis le dépôt du PLF

-

(2) Les comptes des administrations publiques

locales et de sécurité sociale devraient être à

l'équilibre en 2022

-

b) L'extinction des dépenses de crise et de

relance masque la hausse des dépenses primaires tandis que les mesures

nouvellement annoncées éloignent la perspective du

désendettement

-

c) Un effort budgétaire artificiel en

2022

-

a) Un budget progressivement

complété au détriment de la maîtrise des comptes

publics

-

1. Contrairement à ses engagements et

indépendamment de la crise sanitaire, le Gouvernement n'a pas fourni

d'effort en dépense

-

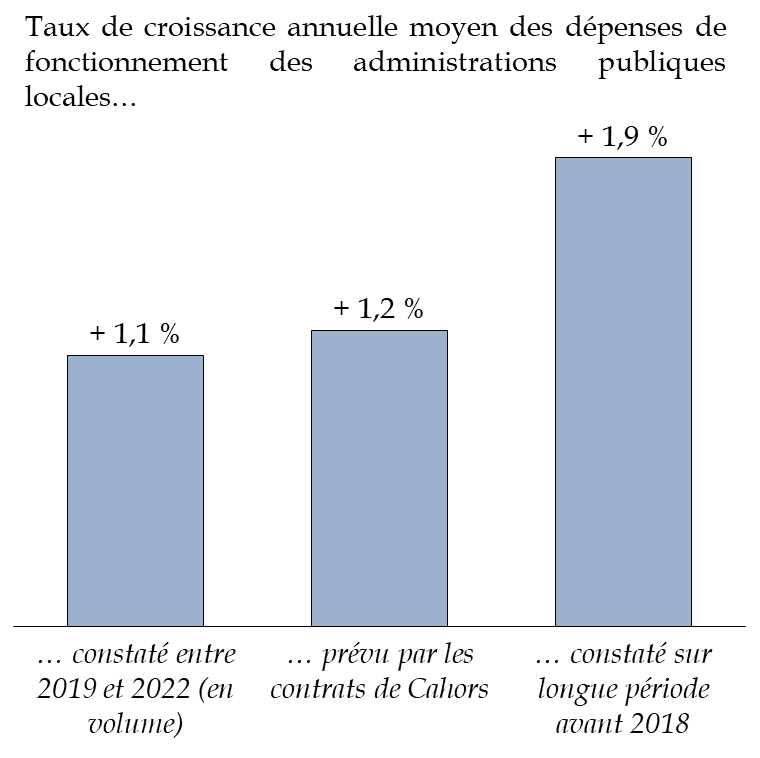

B. POUR LES ANNÉES 2022 À 2027,

L'OBJECTIF DE MAÎTRISE DES DÉPENSES S'APPARENTE PLUS À UNE

MESURE D'AFFICHAGE QU'À UNE STRATÉGIE CRÉDIBLE

-

1. Le Gouvernement propose à ses

successeurs une trajectoire budgétaire qui repose sur un effort de

maîtrise des dépenses qu'il n'a lui-même pas su

respecter

-

2. En l'absence de documentation crédible

des efforts, les objectifs prévus en matière de dépenses,

de solde et d'endettement ne constituent qu'une mesure d'affichage susceptibles

de ne jamais être tenus in fine

-

1. Le Gouvernement propose à ses

successeurs une trajectoire budgétaire qui repose sur un effort de

maîtrise des dépenses qu'il n'a lui-même pas su

respecter

-

A. INITIALEMENT INCOMPLET, LE PROJET DE LOI DE

FINANCES POUR 2022 TERMINE DE DÉMONTRER L'ABSENCE DE VOLONTÉ

DU GOUVERNEMENT, DEPUIS 2017, DE MAITRISER LES DÉPENSES

-

I. SI LE SCÉNARIO MACROÉCONOMIQUE EST

PLAUSIBLE, UNE VIGILANCE ACCRUE DOIT ÊTRE APPORTÉE AUX

FACTEURS D'ÉVOLUTION DE L'INFLATION ET À LEURS

CONSÉQUENCES SUR LA COMPÉTITIVITÉ ET LE REVENU DES

MÉNAGES

-

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

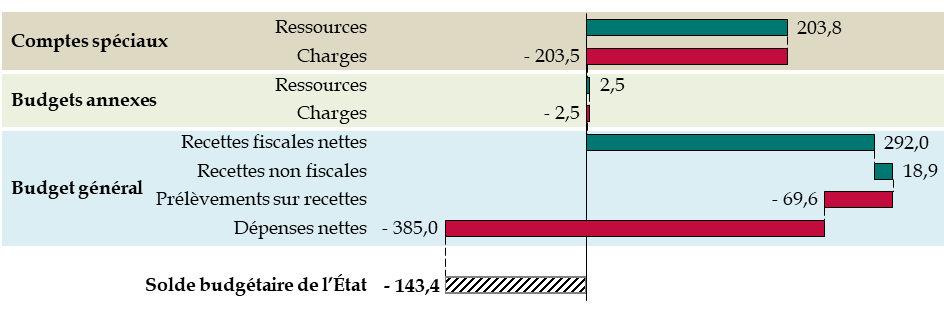

-

I. LE SOLDE BUDGÉTAIRE DEMEURE FORTEMENT

DÉGRADÉ MALGRÉ LA REPRISE ÉCONOMIQUE

-

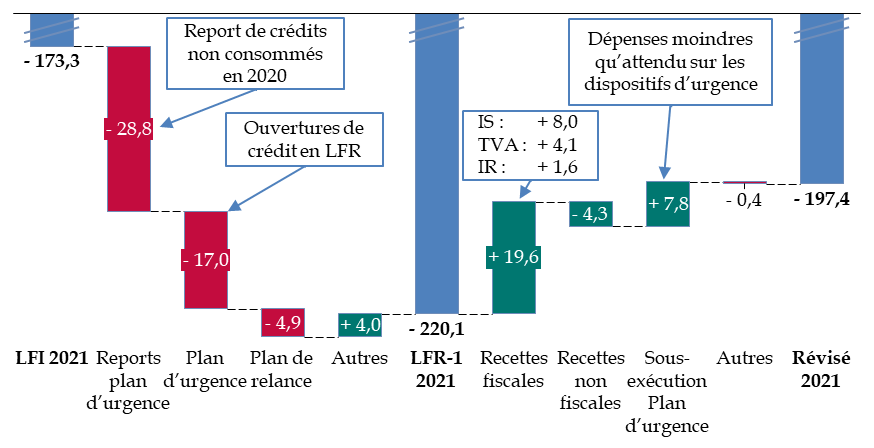

A. MÊME MOINS ÉLEVÉ QUE DANS

LES PRÉVISIONS PRÉCÉDENTES, LE DÉFICIT

BUDGÉTAIRE DEMEURE AFFECTÉ EN 2021 PAR LA POURSUITE DES MESURES

D'URGENCE

-

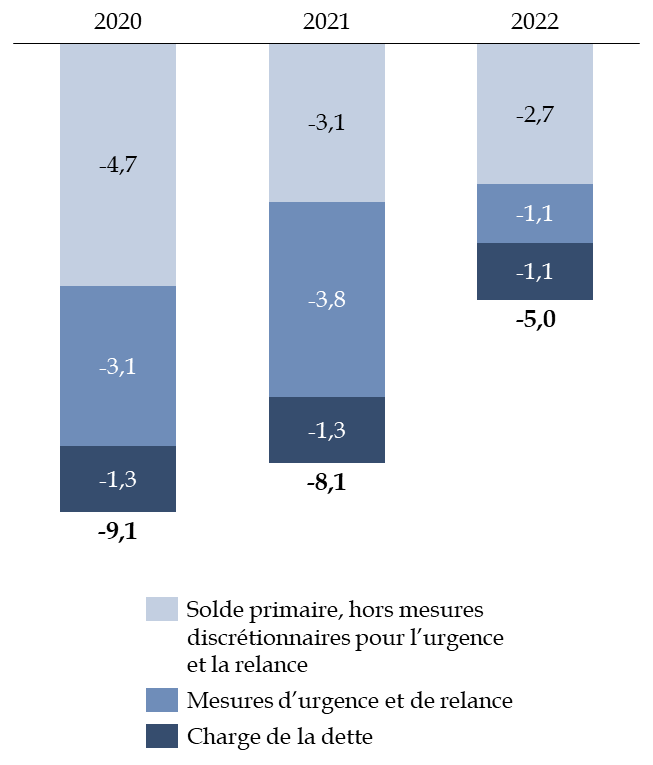

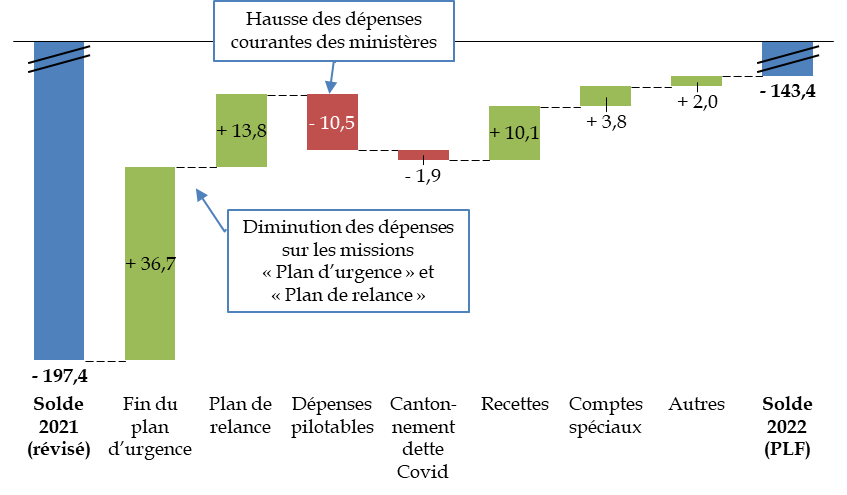

B. MALGRÉ LA SORTIE DE L'ÉTAT DE

CRISE SANITAIRE, LE DÉFICIT CONSERVERAIT UN NIVEAU EXCEPTIONNELLEMENT

ÉLEVÉ EN 2022 ET SERAIT ENCORE ACCRU PAR LES DERNIÈRES

ANNONCES

-

1. Les efforts de maîtrise des

dépenses courantes sont repoussés à plus tard, la

réduction du déficit étant due uniquement à la

diminution attendue des effets de la crise sanitaire

-

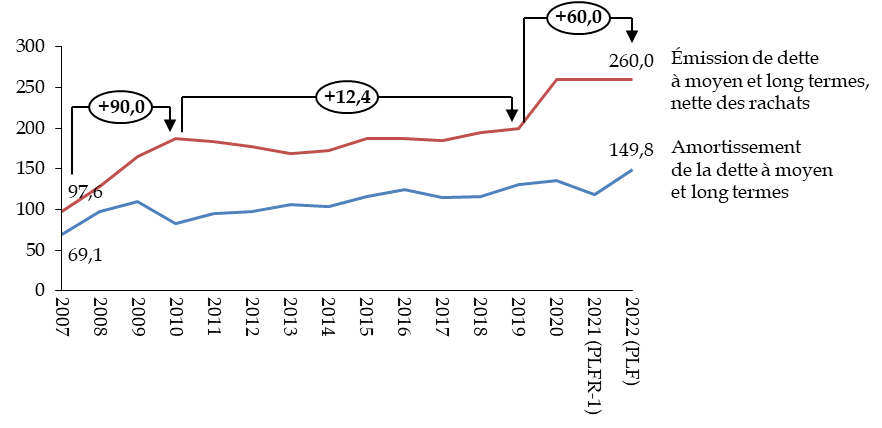

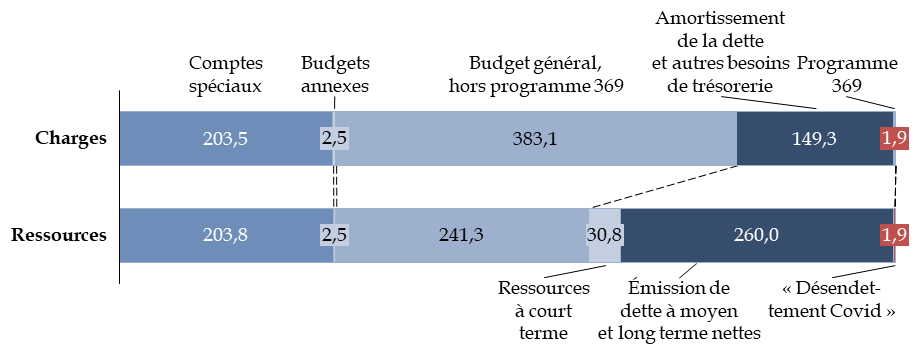

2. Alors que la contrainte de la dette et de son

amortissement pèse à un niveau historiquement élevé

sur les modalités de financement de l'État, le Gouvernement

propose un « cantonnement » de la dette Covid qui

relève d'un pur artifice budgétaire

-

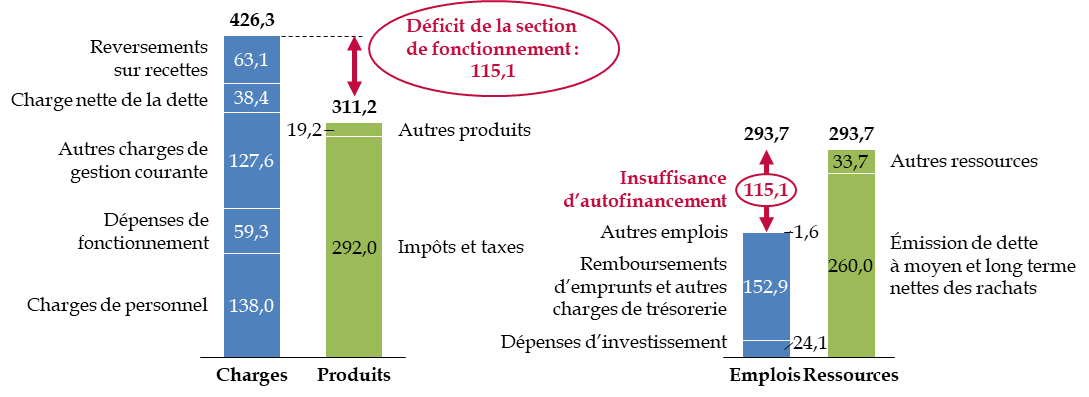

3. L'aggravation du déficit depuis cinq ans

relève pour l'essentiel de la croissance des dépenses de

fonctionnement et non d'une stratégie d'investissement

-

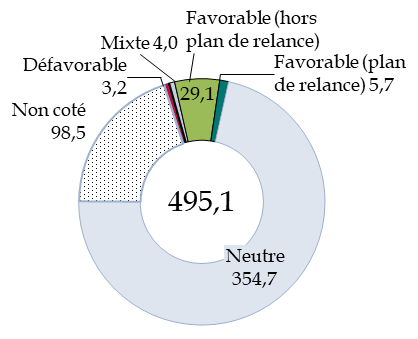

4. Malgré la tentative de

« budget vert », le budget de l'État n'a toujours

pas effectué sa transition écologique

-

1. Les efforts de maîtrise des

dépenses courantes sont repoussés à plus tard, la

réduction du déficit étant due uniquement à la

diminution attendue des effets de la crise sanitaire

-

A. MÊME MOINS ÉLEVÉ QUE DANS

LES PRÉVISIONS PRÉCÉDENTES, LE DÉFICIT

BUDGÉTAIRE DEMEURE AFFECTÉ EN 2021 PAR LA POURSUITE DES MESURES

D'URGENCE

-

II. LES RECETTES DE L'ÉTAT

BÉNÉFICIENT DE L'AMÉLIORATION DU CONTEXTE

ÉCONOMIQUE

-

A. LES RECETTES FISCALES AUGMENTENT AVEC LA

REPRISE ÉCONOMIQUE, LES MESURES ANNONCÉES PAR LE GOUVERNEMENT

RENDANT TOUTEFOIS PLUS INCERTAINES LES RECETTES DE FISCALITÉ

ÉNERGÉTIQUE

-

1. L'évolution des recettes des grands

impôts résulte principalement de l'amélioration de la

situation économique

-

a) Les estimations de recette d'impôt sur le

revenu progressent, sans prendre nécessairement en compte tous les

effets de la reprise économique sur l'assiette

-

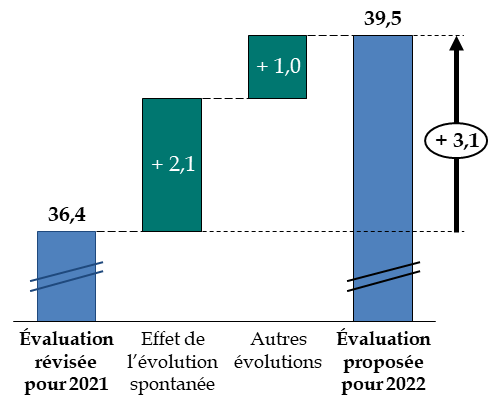

b) L'impôt sur les sociétés

progresse principalement avec la croissance économique

-

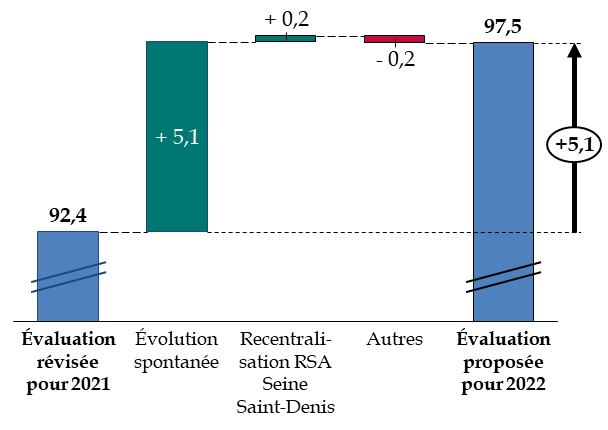

c) Le produit de la taxe sur la valeur

ajoutée (TVA) augmente avec la reprise de l'activité

économique

-

d) Le produit de la taxe intérieure de

consommation sur les produits énergétiques (TICPE) poursuit son

rebond

-

e) Les autres recettes fiscales nettes seront en

nette baisse en raison de la mise en place du « bouclier

tarifaire » énergétique, dans des proportions

incertaines

-

a) Les estimations de recette d'impôt sur le

revenu progressent, sans prendre nécessairement en compte tous les

effets de la reprise économique sur l'assiette

-

2. Sur la durée du quinquennat, les

recettes de l'État ont été marquées par une plus

grande diversification

-

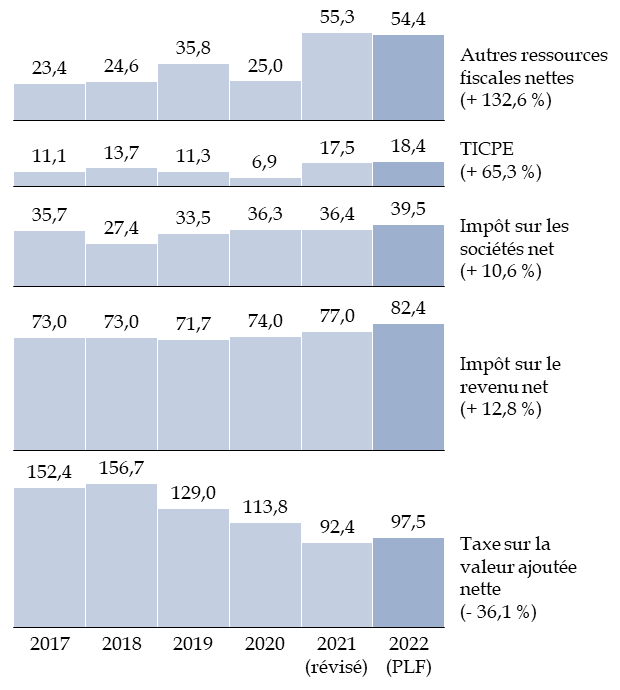

a) La TVA ne représente plus en 2022 que

33,1 % des recettes fiscales nettes de l'État, contre 51,6 %

en 2017

-

b) L'impôt sur les sociétés a

été affecté par plusieurs réformes

importantes

-

c) Le prélèvement à la source

a modifié en profondeur la mécanique de l'impôt sur le

revenu

-

d) Le TICPE a été partiellement

réaffectée à l'État

-

e) La réforme de la fiscalité locale

a également un impact sur les recettes fiscales nettes de

l'État

-

a) La TVA ne représente plus en 2022 que

33,1 % des recettes fiscales nettes de l'État, contre 51,6 %

en 2017

-

1. L'évolution des recettes des grands

impôts résulte principalement de l'amélioration de la

situation économique

-

B. LES RECETTES NON FISCALES ET LES

PRÉLÈVEMENTS SUR RECETTES

-

A. LES RECETTES FISCALES AUGMENTENT AVEC LA

REPRISE ÉCONOMIQUE, LES MESURES ANNONCÉES PAR LE GOUVERNEMENT

RENDANT TOUTEFOIS PLUS INCERTAINES LES RECETTES DE FISCALITÉ

ÉNERGÉTIQUE

-

III. LES DÉPENSES DE L'ÉTAT

PROGRESSENT ET ENGAGENT L'AVENIR

-

A. LES DÉPENSES COURANTES DU BUDGET

GÉNÉRAL PROGRESSENT DE PLUS DE 10 MILLIARDS D'EUROS EN

2022, COMPTE NON TENU DES DERNIÈRES ANNONCES

-

1. Les missions liées à la crise du

Covid ne font plus partie des postes majeurs du budget

général

-

2. Hors plan d'urgence et plan de relance, la

quasi-totalité des missions voient leurs crédits progresser en

2022 dans le projet de loi de finances déposé à

l'Assemblée nationale...

-

3. ... et les annonces gouvernementales

concrétisées au cours de l'examen du PLF conduisent à un

nouveau rebond des dépenses pendant leur examen par l'Assemblée

nationale

-

1. Les missions liées à la crise du

Covid ne font plus partie des postes majeurs du budget

général

-

B. LOIN DES OBJECTIFS DE MAÎTRISE

ANNONCÉS, LES DÉPENSES COURANTES ONT AUGMENTÉ PENDANT LE

QUINQUENNAT, AINSI QUE LES ENGAGEMENTS QUI CONTRAINDRONT LE NIVEAU DE CERTAINES

DÉPENSES DANS LES ANNÉES À VENIR

-

C. LES DÉPENSES DE PERSONNEL POURSUIVENT

L'AUGMENTATION AMORCÉE DEPUIS 2016

-

A. LES DÉPENSES COURANTES DU BUDGET

GÉNÉRAL PROGRESSENT DE PLUS DE 10 MILLIARDS D'EUROS EN

2022, COMPTE NON TENU DES DERNIÈRES ANNONCES

-

I. LE SOLDE BUDGÉTAIRE DEMEURE FORTEMENT

DÉGRADÉ MALGRÉ LA REPRISE ÉCONOMIQUE

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (22 SEPTEMBRE

2021)

-

II. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE ET OLIVIER DUSSOPT,

MINISTRE DÉLÉGUÉ AUPRÈS DU MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES

PUBLICS (22 SEPTEMBRE 2021)

-

III. EXAMEN DU RAPPORT (3 NOVEMBRE 2021)

-

I. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (22 SEPTEMBRE

2021)

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME I LE BUDGET DE 2022 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

PREMIÈRE PARTIE

LE GOUVERNEMENT DOIT METTRE LES GAINS

TIRÉS D'UNE CROISSANCE PLUS FORTE QUE PRÉVUE AU SERVICE DE

LA MAÎTRISE DES COMPTES PUBLICS

I. SI LE SCÉNARIO MACROÉCONOMIQUE EST PLAUSIBLE, UNE VIGILANCE ACCRUE DOIT ÊTRE APPORTÉE AUX FACTEURS D'ÉVOLUTION DE L'INFLATION ET À LEURS CONSÉQUENCES SUR LA COMPÉTITIVITÉ ET LE REVENU DES MÉNAGES

A. LES ESTIMATIONS DE CROISSANCE SONT COHÉRENTES MAIS L'AMPLEUR DES EFFETS DE LA CRISE SUR LE PIB POTENTIEL DEMEURE SUJET À DÉBAT

1. La croissance atteindrait 6,25 % pour 2021

a) Après avoir envisagé une croissance en volume du PIB de 6 % en 2021, le Gouvernement a indiqué retenir l'hypothèse plausible d'une croissance de 6,25 %

Après l'importante récession survenue en 2020 dans le contexte de la crise sanitaire (- 8 %), la croissance en volume du PIB, c'est-à-dire corrigée de l'évolution des prix, pourrait s'établir à + 6,25 % en 2021 , d'après les dernières informations fournies au Parlement par le ministre de l'Économie, des Finances et de la Relance, Bruno Le Maire 1 ( * ) .

Évolution de la prévision de croissance pour 2021

(en pourcentage)

|

Programme de stabilité

|

Loi de finances rectificative pour 2021 |

Débat d'orientation des finances publiques |

PLF pour 2022 |

Discussion générale du PLF pour 2022 |

|

|

Croissance en volume en 2021 |

5 % |

5 % |

6 % |

6 % |

6,25 % |

Source : commission des finances du Sénat d'après les documents budgétaires

Cette prévision est légèrement plus favorable que celle sur laquelle a été élaboré initialement le projet de loi de finances pour 2022 (6 %), qui figure au rapport social, économique et financier (RESF) et que le Haut Conseil des finances publiques avait jugé « prudente » 2 ( * ) .

Elle est également plus favorable que la prévision de + 5 % retenue par le Gouvernement à l'occasion du programme de stabilité et de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

Facteur de contribution à la croissance pour 2021

(en pourcentage sauf mention contraire)

|

Programme de stabilité

|

PLF pour 2022

|

|

|

Croissance du PIB |

+ 5,0 % |

+ 6,0 % |

|

Consommation des ménages |

+ 3,9 % |

+ 4,1 % |

|

Formation brute de capital fixe |

+ 8,3 % |

+ 12,4 % |

|

... dont entreprises non-financières |

+ 6,5 % |

+ 12,2 % |

|

... dont administrations publiques |

+ 10,3 % |

+ 12,0 % |

|

Importations |

+ 7,5 % |

+ 9,0 % |

|

Exportations |

+ 8,2 % |

+ 8,6 % |

|

Contribution du commerce extérieur à la croissance (en point de PIB) |

0,0 |

- 0,3 |

|

Contribution des stocks à la croissance (en point de PIB) |

1,1 |

1,5 |

Source : commission des finances du Sénat d'après les documents budgétaires

D'après le scénario de croissance retenu par le Gouvernement pour l'élaboration du RESF, la croissance en 2021 serait principalement portée par un rebond de la consommation (+ 3,8 points sur les 6 points de croissance du PIB) et plus particulièrement par celle des ménages (+ 2,2 points).

L'augmentation du niveau de l'investissement expliquerait, quant à lui, trois points de croissance en volume tandis que le solde des échanges extérieurs contribueraient négativement à la variation du PIB (- 0,4 point).

Ainsi, dans la prévision macroéconomique initiale du Gouvernement, le PIB en 2021 exprimé en volume se serait situé 2,5 points en dessous de son niveau de 2019. Les dépenses de consommation seraient demeurées moins importantes qu'avant la crise de 1,9 point tandis que l'investissement l'aurait dépassé d'environ 0,7 point.

Toutefois et comme indiqué , le Gouvernement a révisé sa prévision de croissance pour 2021 afin de la porter à 6,25 % en raison des derniers développements conjoncturels.

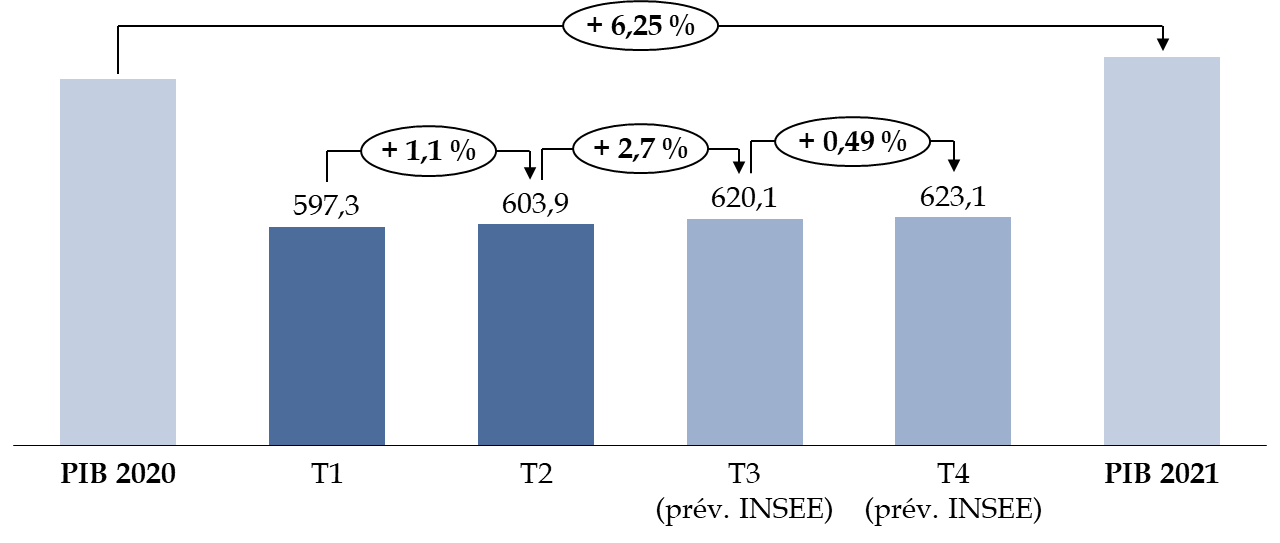

En effet, l'INSEE estimait alors dans sa note de conjoncture d'octobre 2021 3 ( * ) que l'activité s'était nettement redressée au troisième trimestre sous l'effet d'une hausse des dépenses de consommation permise par la levée des mesures de restriction sanitaire.

Dans ce contexte et malgré un ralentissement anticipé de la croissance du PIB au quatrième trimestre , l'INSEE estimait que l'activité et les dépenses de consommation auraient retrouvé leur niveau d'avant-crise à la fin de l'année 2021.

Évolution du PIB annuel et trimestriel entre

2020 et 2021

(prévision de l'INSEE au 6 octobre 2021)

(taux de croissance en pourcentage et

en volume,

c'est-à-dire corrigé de l'évolution des prix)

Source : commission des finances du Sénat d'après la note de conjoncture de l'INSEE d'octobre 2021 et les comptes nationaux au deuxième trimestre 2021

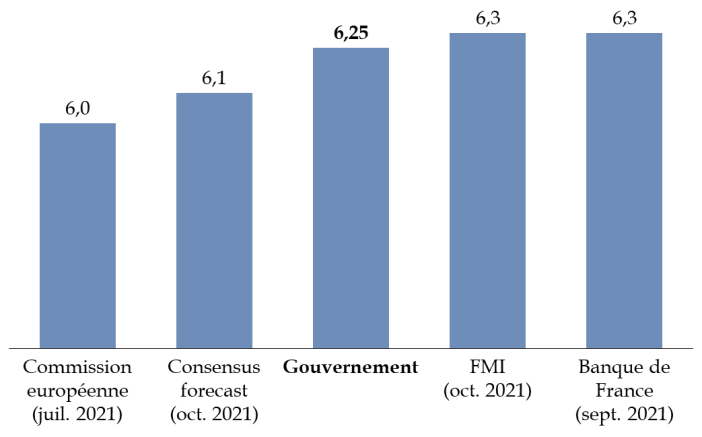

Ainsi, la prévision de croissance de 6,25 % retenue jusqu'ici par le Gouvernement apparaît cohérente avec celle du consensus des conjoncturistes et présente un caractère central en comparaison des estimations les plus récentes publiées par d'autres institutions.

Prévisions de croissance en 2021

(taux de croissance en pourcentage et

corrigé de

l'évolution des prix)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, le Consensus forecasts d'octobre 2021, les déclarations du ministre des Finances et de l'Économie du 11 octobre 2021, le World Économie Outlook du FMI d'octobre 2021 et la note de prévision macroéconomique de la Banque de France de septembre 2021

Le 22 octobre 2021, le Gouvernement

a saisi le Haut conseil des finances publiques du second projet de loi de

finances rectificative

pour 2021 et de la révision du scénario

macroéconomique du PLF pour 2022.

À cette occasion, le Gouvernement a confirmé retenir l'hypothèse d'une croissance du PIB en volume de 6,25 % en 2021. Le Haut Conseil a jugé cette hypothèse plausible dans son avis du 3 novembre 2021 4 ( * ) .

b) Les derniers développements conjoncturels suggèrent que la croissance en volume du PIB en 2021 pourrait finalement excéder 6,6 %

Toutefois, les dernières données publiées par l'INSEE conduisent 5 ( * ) à penser que la prévision de croissance de 6,25 % en 2021 sera vraisemblablement dépassée compte tenu du net rebond de l'activité au troisième trimestre.

En effet, contrairement à la prévision qu'il retenait au début du mois d'octobre, l'INSEE indique que le PIB en volume aurait augmenté de 3 % au troisième trimestre , soit 0,3 point supplémentaire. Il a en outre révisé à la hausse son estimation de la croissance du PIB au second semestre.

Le niveau d'activité aurait, ainsi, déjà rattrapé son niveau d'avant-crise, ce qui constitue une excellente nouvelle.

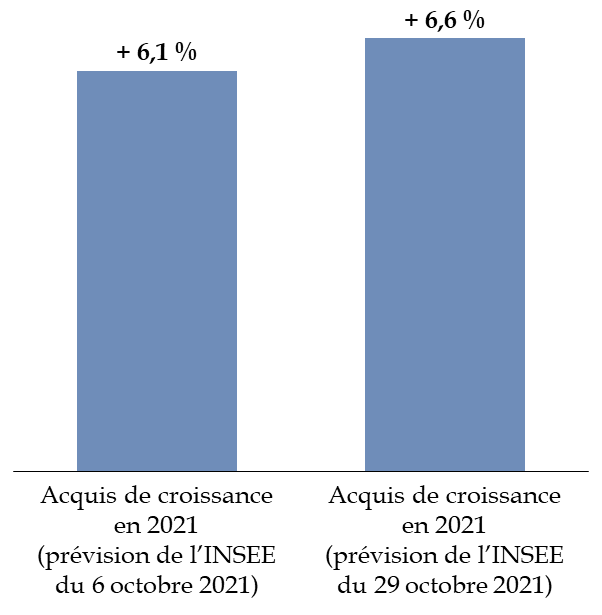

En conséquence, l'acquis de croissance en 2021 s'établit désormais à + 6,6 % ce qui signifie que même si l'activité n'accélérait pas au quatrième trimestre, la croissance du PIB en volume en 2021 atteindrait 6,6 %.

À titre de comparaison, l'acquis de croissance en 2021 résultant des prévisions de la dernière note de conjoncture de l'INSEE publiée au début du mois d'octobre 2021 s'élevait à + 6,1 %.

Évolution de l'acquis de croissance en

2021

entre les deux plus récentes prévisions de

l'INSEE

Source : commission des finances du Sénat d'après la note de conjoncture de l'INSEE du 6 octobre 2021 et les comptes nationaux trimestriels publiés le 29 octobre 2021

Dans ce contexte, et en écartant l'éventualité d'une contraction de l'activité au quatrième trimestre, la prévision de croissance de + 6,25 % apparaît désormais comme une hypothèse excessivement prudente tandis que celle de + 6 % figurant au RESF est dépassée.

Dès lors, la révision du scénario macroéconomique sous-jacent au PLF et, par suite, de son article liminaire s'impose, dans la mesure où ce surcroît de croissance par rapport à la prévision initiale modifie l'équilibre des finances publiques.

2. En 2022, une croissance de 4 % constitue une hypothèse plausible mais optimiste

a) Estimée par le Gouvernement à + 4,0 %, la croissance économique en 2022 serait principalement portée par la consommation des ménages

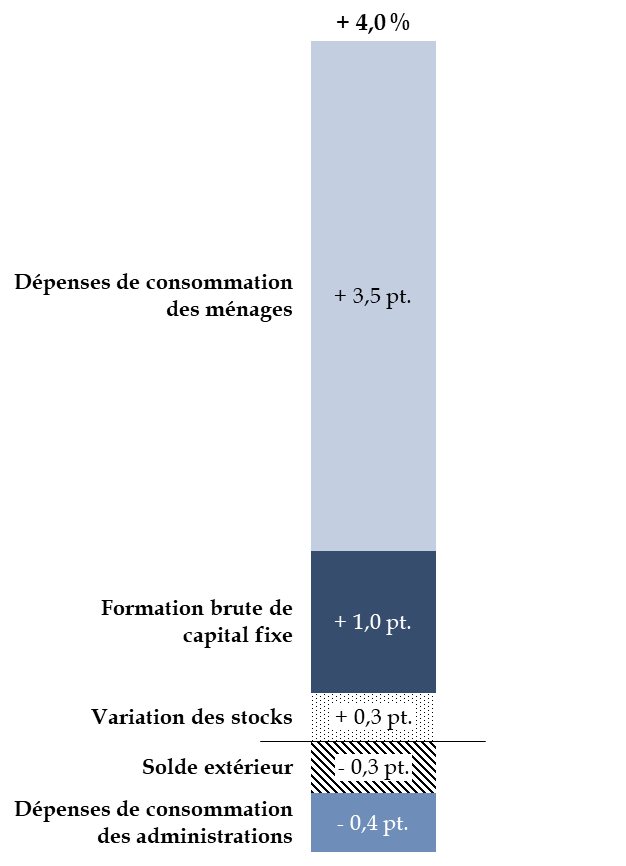

Le projet de loi de finances pour 2022 est construit sur une hypothèse de croissance en volume de 4 % qui n'a pas été révisée depuis le dépôt du texte à l'Assemblée nationale.

D'après le RESF, cette croissance de 4 % serait principalement portée par les dépenses de consommation des ménages (+ 3,5 points sur les 4 points de croissance) et par l'investissement (+ 1 point), en particulier des entreprises (0,7 point).

Décomposition des facteurs

de contribution

à la croissance du PIB en 2022

(taux de croissance en pourcentage

et corrigé de

l'évolution des prix

par rapport à l'année

précédente)

Source : commission des finances du Sénat d'après le rapport économique, social et financier

En sens inverse, le déficit commercial pèserait négativement sur la croissance d'environ 0,3 point, tandis que la contraction en volume des dépenses publiques dans le contexte de l'extinction progressive des mesures d'urgence et de relance réduirait la croissance d'environ 0,4 point.

b) Même s'il devrait bénéficier d'un acquis de croissance très favorable, le Gouvernement présente une prévision de croissance pour 2022 considérée comme optimiste par les conjoncturistes

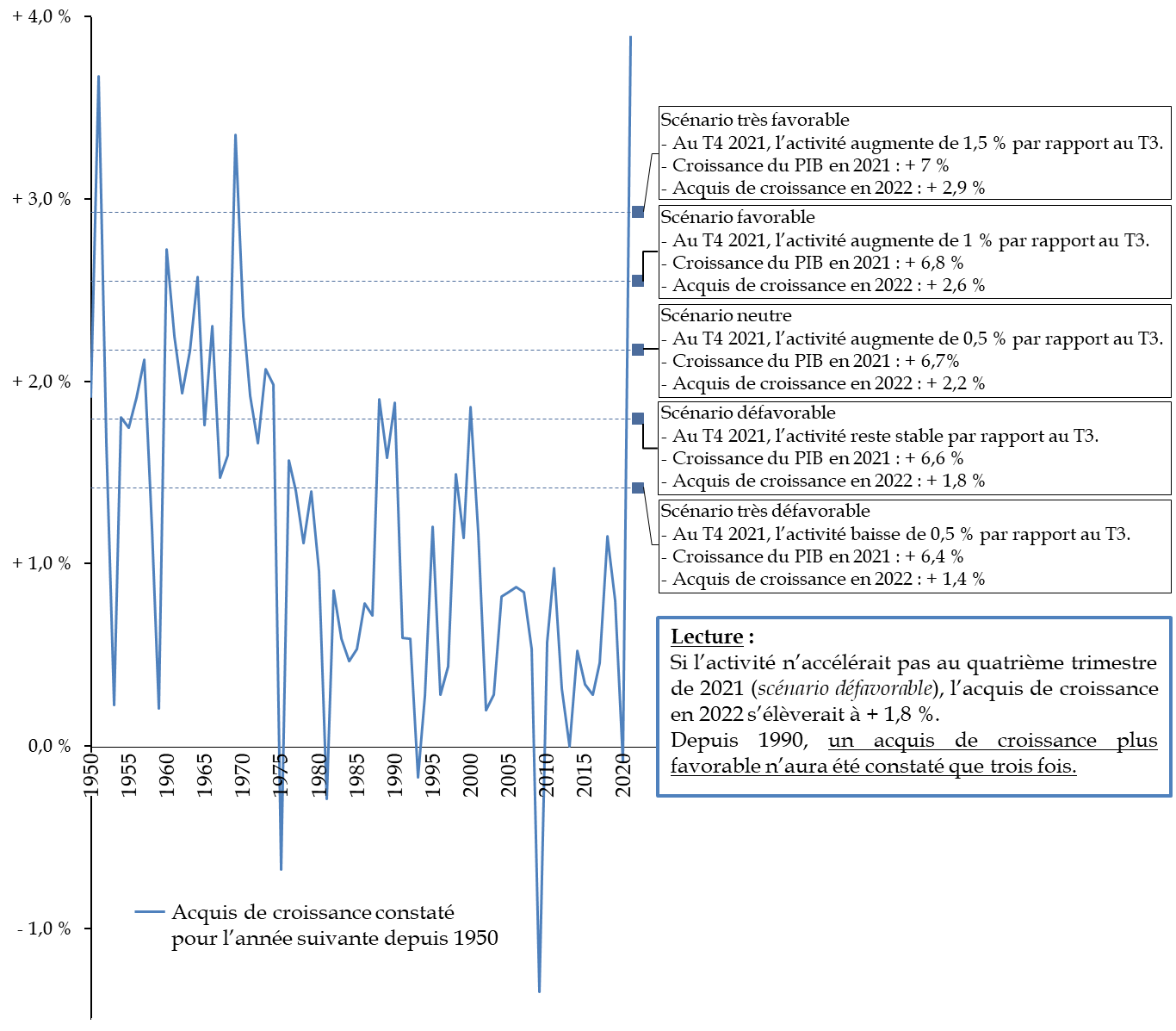

Compte tenu des derniers développements conjoncturels, le Gouvernement devrait bénéficier d'un acquis de croissance particulièrement favorable en 2022 .

Pour mémoire, l'acquis de croissance pour 2022 représente le taux de croissance du PIB qui serait atteint si l'activité se maintenait, cette année-là, au niveau constaté lors du dernier trimestre 2021.

Cet acquis constitue donc « une rampe de lancement » qui implique que l'activité devra plus ou moins accélérer au cours de l'année à venir pour atteindre la cible de croissance prévue.

Dans la mesure où le niveau de l'acquis en 2022 dépend du PIB qui sera constaté au quatrième trimestre 2021, le rapporteur général a réalisé une simulation selon quatre scénarios allant du plus favorable (le PIB en volume au quatrième trimestre 2021 augmente de + 1,5 %) au moins favorable (il diminue de 0,5 %).

L'acquis de croissance dont pourrait bénéficier le Gouvernement en 2022 sera vraisemblablement très favorable en comparaison historique.

À titre d'exemple, si l'activité devait stagner au quatrième trimestre 2021, l'acquis de croissance s'élèverait à + 1,8 %, niveau qui n'a été dépassé que trois fois depuis 1990.

Prévisions de l'acquis de croissance en 2022

(taux de croissance du PIB en pourcentage et

en volume,

c'est-à-dire corrigé de l'évolution des prix)

Source : commission des finances du Sénat d'après les comptes nationaux au troisième trimestre 2021 de l'INSEE

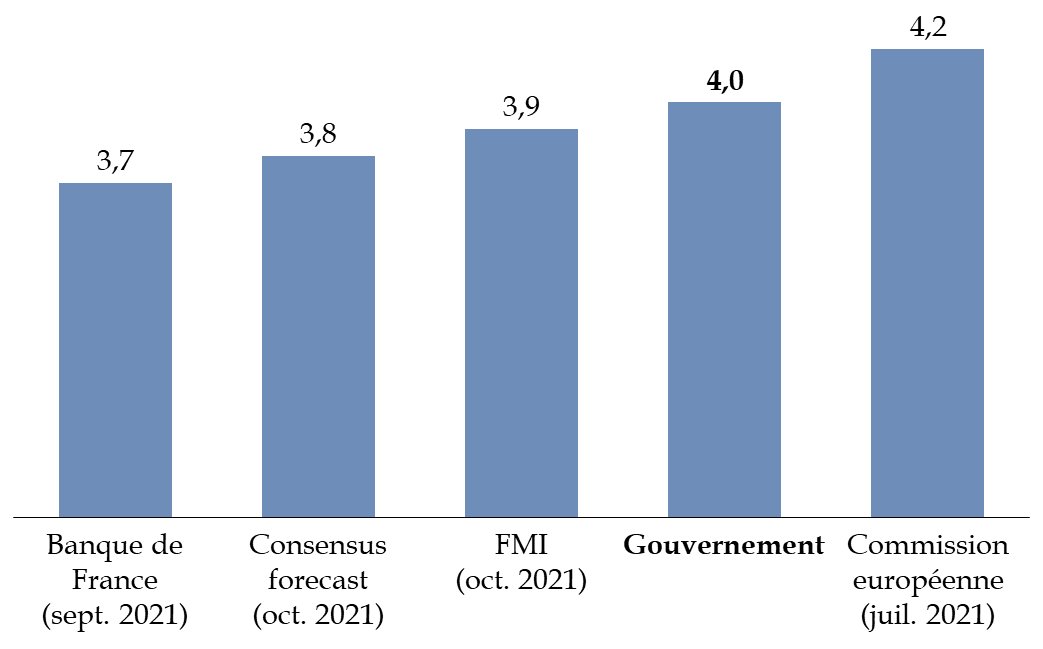

Pour autant, la prévision gouvernementale apparaît légèrement optimiste par rapport au consensus des conjoncturistes. À cet égard, le Consensus forecasts, qui propose une estimation de croissance fondée sur la moyenne des prévisions des principaux instituts, estime dans sa publication d'octobre que le PIB en volume n'augmenterait que de 3,8 % en 2022.

Il en va de même d'autres institutions comme la Banque de France ou le Fonds monétaire international pour lesquelles la croissance en volume serait bien inférieure à la prévision gouvernementale.

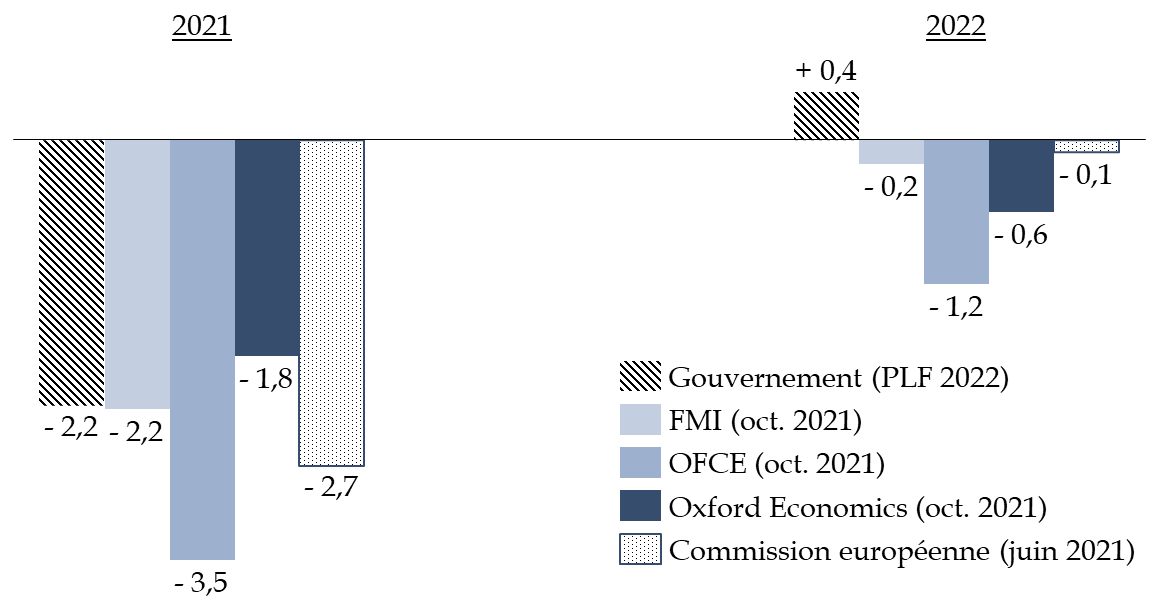

Si la Commission européenne considère que la croissance du PIB en France pourrait être supérieure à 4 %, cette prévision n'a, toutefois, pas été actualisée depuis le mois de juillet 6 ( * ) .

Prévisions de croissance en 2022

(taux de croissance en pourcentage et corrigé

de

l'évolution des prix)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, le Consensus forecasts d'octobre 2021, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note de prévision macroéconomique de la Banque de France de septembre 2021

En tout état de cause, plusieurs aléas pèseront sur le niveau de la croissance en 2022.

D'abord, l'ampleur de la consommation de la sur-épargne accumulée par les ménages pendant la crise sanitaire pourrait soutenir davantage la croissance.

Pour mémoire, le taux d'épargne des ménages a connu un pic en 2020 pour s'établir à 21,4 % du revenu disponible brut (RDB). Le Gouvernement fait l'hypothèse qu'il devrait revenir à son niveau d'avant-crise en 2022 (15,2 du RDB).

L'OFCE estime dans une publication d'octobre 2021 7 ( * ) qu' une consommation d'un cinquième de cette sur-épargne augmenterait la croissance d'environ 1,7 point par rapport au scénario central qu'elle retient. Une telle hypothèse n'a pas été retenue par le Gouvernement dans son scénario macro-économique.

Ensuite, et comme cela sera plus amplement développé par la suite, l'évolution des prix de l'énergie pourrait peser négativement sur la croissance s'ils devaient continuer à augmenter.

En effet, une augmentation des prix de l'énergie tend à réduire la consommation et l'investissement des agents tout en accroissant le niveau des dépenses publiques.

D'après le modèle Mésange de la direction générale du Trésor et de l'INSEE, une hausse de 10 dollars du prix du pétrole se traduit ainsi par une contraction du PIB de 0,24 point au bout de deux ans 8 ( * ) .

Enfin, le scénario de croissance repose également sur l'hypothèse d'une sortie durable de la crise sanitaire.

À titre de mise en perspective, l'institut Oxford Economics , dont les prévisions sont prises en compte par le Consensus Forecasts , estime qu'en cas de persistance de la crise sanitaire, la croissance en 2022 pourrait être limitée à + 2,2 % contre + 4,2 % dans son scénario central.

3. Si l'impact de la crise sur le PIB potentiel reste débattu, la croissance de long terme n'aurait pas diminué

a) Le PIB potentiel est une notion centrale pour l'analyse du scénario de croissance et de finances publiques

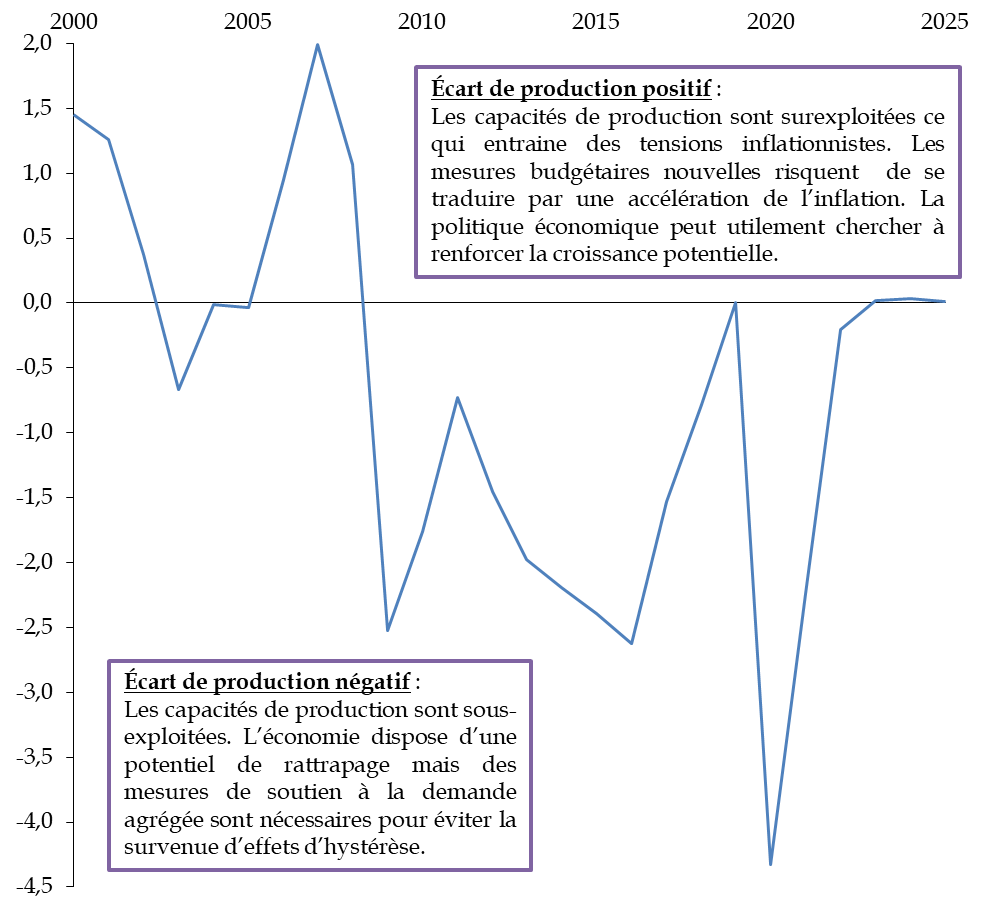

Pour rappel, le PIB potentiel représente le niveau d'activité pouvant être atteint par l'économie sans générer de tensions sur les prix , il s'agit donc du niveau de production soutenable pour l'économie.

L'écart entre le PIB effectif et le PIB potentiel correspond à « l'écart de production » tandis que le taux de croissance de PIB potentiel constitue la croissance potentielle .

Dans la mesure où il ne s'agit pas d'une donnée directement observable, l'estimation du PIB potentiel repose sur des méthodologies et des hypothèses différentes selon les conjoncturistes.

Alors que l'économie française sort d'une crise de grande ampleur, le degré d'incertitude quant au niveau du PIB potentiel est particulièrement fort .

Pour autant, le PIB potentiel et les indicateurs qui en découlent sont déterminants pour analyser la situation de l'économie et la trajectoire des finances publiques.

En premier lieu, le niveau de l'écart de production permet de situer la position de l'économie dans le cycle et de déterminer l'orientation souhaitable de la politique budgétaire .

Ainsi, un écart de production négatif témoigne du fait qu'il existe des capacités de production inutilisées en raison d'une insuffisance de la demande.

Cette situation entraîne un ralentissement de l'évolution des prix et peut, lorsqu'elle présente un caractère durable, aboutir à une contraction permanente du niveau d'activité en raison de l'apparition d'effets d'hystérèse (dépréciation du capital humain, destruction d'entreprises viables, moindre investissement...).

Ce risque justifie généralement la mise en oeuvre de politiques budgétaires expansionnistes et monétaires accommodantes afin de soutenir la demande adressée à l'économie.

À l'inverse, un écart de production positif indique que l'économie fonctionne en « surchauffe » ce qui se traduit par la survenue de tensions inflationnistes .

Dans cette situation, la mise en oeuvre de politiques budgétaires expansionnistes et monétaires accommodantes emporte le risque d'accélérer l'inflation.

Il est généralement souhaitable que la politique économique comporte des mesures permettant de renforcer la croissance potentielle (hausse de la participation sur le marché du travail, amélioration de la productivité, augmentation du niveau des investissements...).

Évolution de l'écart de production en France d'après le FMI

(en % du PIB potentiel)

Source : commission des finances d'après le World Economic Outlook du FMI d'octobre 2021

En second lieu, les variations de l'écart de production sont considérées comme transitoires et résultant de facteurs conjoncturel s (choc d'offre ou de demande).

En effet et à long terme, le niveau du PIB effectif est supposé tendre vers celui du PIB potentiel et il s'en déduit que la croissance du PIB à long terme se confond avec celle de la croissance potentielle.

Dès lors, le niveau de la croissance potentielle permet d'estimer l'évolution du PIB à long terme et, ainsi, d'en déduire, notamment, une trajectoire de recettes et de dépenses publiques .

En troisième lieu, l'écart de production et la croissance potentielle constituent des données centrales pour l'analyse de l'évolution des composantes structurelles (solde structurel, ajustement structurel, effort structurel) du solde public.

En effet, dans la mesure où, à court terme, la dynamique de l'écart de production s'explique par des facteurs conjoncturels, le prendre en compte permet d' isoler dans la variation du solde public, la part imputable respectivement, à des facteurs conjoncturels ou structurels .

Schématiquement, le solde structurel correspond, ainsi, au solde public qui aurait été constaté si le PIB effectif avait été égal à son niveau potentiel au titre d'une année donnée 9 ( * ) .

On peut ainsi rappeler qu'aux termes des dispositions de l'article 7 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, l'article liminaire des projets de loi de finances présente la décomposition du solde public entre ses composantes conjoncturelle et structurelle et indique la part correspondant aux mesures ponctuelles et temporaires.

La loi organique prévoit, également, que le solde structurel est calculé en référence au PIB potentiel découlant du scénario retenu par la plus récente loi de programmation des finances publiques.

Au cours de la crise, cette disposition a particulièrement avantagé le Gouvernement en lui permettant d'afficher un solde structurel bien moindre que celui qui aurait découlé de la prise en compte d'un niveau actualisé de PIB potentiel.

Évolution du solde structurel (sous

l'hypothèse d'une croissance

de 6,25 % en 2021 et de la prise en

compte des nouvelles mesures

en dépenses annoncées au 3

novembre depuis le dépôt du PLF)

(en % du PIB potentiel)

Source : commission des finances du Sénat

b) Les conjoncturistes ne s'accordent pas sur le niveau du PIB potentiel en 2022

D'après le rapport économique, social et financier annexé au projet de loi de finances pour 2022, le Gouvernement estime que l'écart de production en 2021 et 2022 pourrait s'élever, respectivement, à - 2,4 % et + 0,2 % du PIB potentiel.

Cette prévision devrait toutefois être revue dans la mesure où le Gouvernement a révisé sa prévision de croissance du PIB en volume pour 2021 pour la porter à 6,25 %.

Dans ce contexte, l'écart de production devrait plus probablement être égal en 2021 et 2022, respectivement, à - 2,2 % et + 0,4 % du PIB potentiel 10 ( * ) .

Ainsi, pour le Gouvernement, l'économie française aura épuisé son potentiel de rattrapage au cours de l'année 2021 et connaitrait, en 2022, une période de surchauffe .

L'hypothèse retenue par le Gouvernement ne présente, toutefois, pas un caractère central.

En effet, la plupart des conjoncturistes semblent considérer que les capacités de production seront plutôt sous-exploitées en 2022 et que la croissance bénéficierait encore d'un potentiel de rebond.

Prévision de l'écart de production en

2021 et 2022

(sous l'hypothèse d'une croissance du PIB de 6,25 % en

2021)

(en % du PIB potentiel)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note du 13 octobre 2021 de l'OFCE

Par construction, deux éléments peuvent expliquer ces écarts de prévision : une divergence quant à l'estimation du PIB effectif, d'un côté, et du PIB potentiel, de l'autre.

En l'espèce, les prévisions de croissance économique en valeur sur la période 2020-2022 divergent entre les différents conjoncturistes et sont plus favorables que celles retenues par le Gouvernement.

Prévision de croissance du PIB entre 2020 et

2022

(sous l'hypothèse d'une croissance du PIB de 6,25 % en

2021)

(en pourcentage)

|

Gouvernement |

FMI |

Oxford Economics |

OFCE |

|

|

Croissance économique en valeur 2020-2022 |

12,7 % |

12,9 % |

13,4 % |

14 % |

Source : commission des finances du Sénat la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la nota du 13 octobre 2021 de l'OFCE

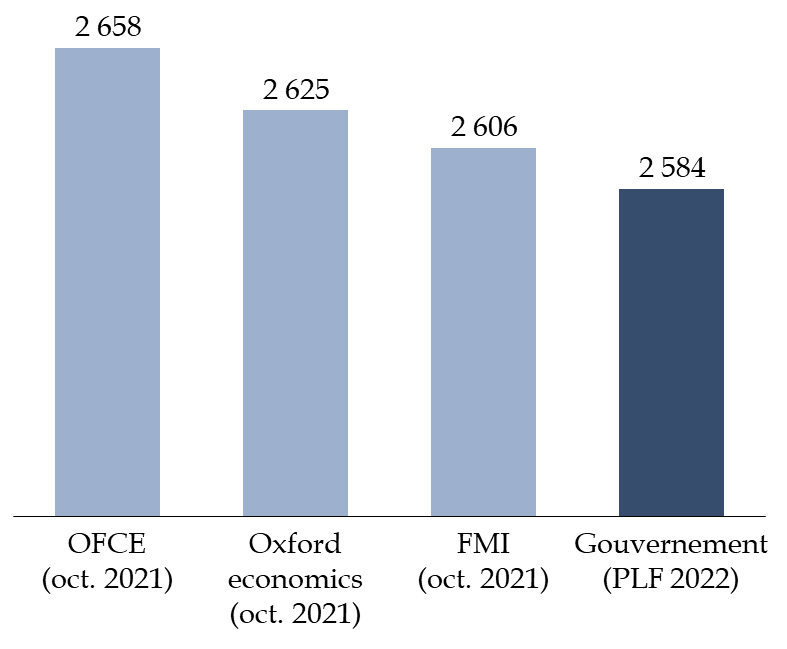

À PIB potentiel donné, ces écarts de croissance devraient conduire à prévoir un niveau d'écart de production plus important que celui retenu par le Gouvernement.

Estimation du PIB potentiel en 2022

(en milliards d'euros, en valeur)

Source : commission des finances du Sénat d'après la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note du 13 octobre 2021 de l'OFCE

En réalité, cette différence entre les diverses prévisions d'écart de production résulte principalement du fait que les conjoncturistes ne s'accordent pas sur le niveau du PIB potentiel lui-même.

c) Si la perte de PIB potentiel induite par la crise pourrait ne pas être rattrapée, les conjoncturistes n'anticipent plus de recul de la croissance potentielle elle-même

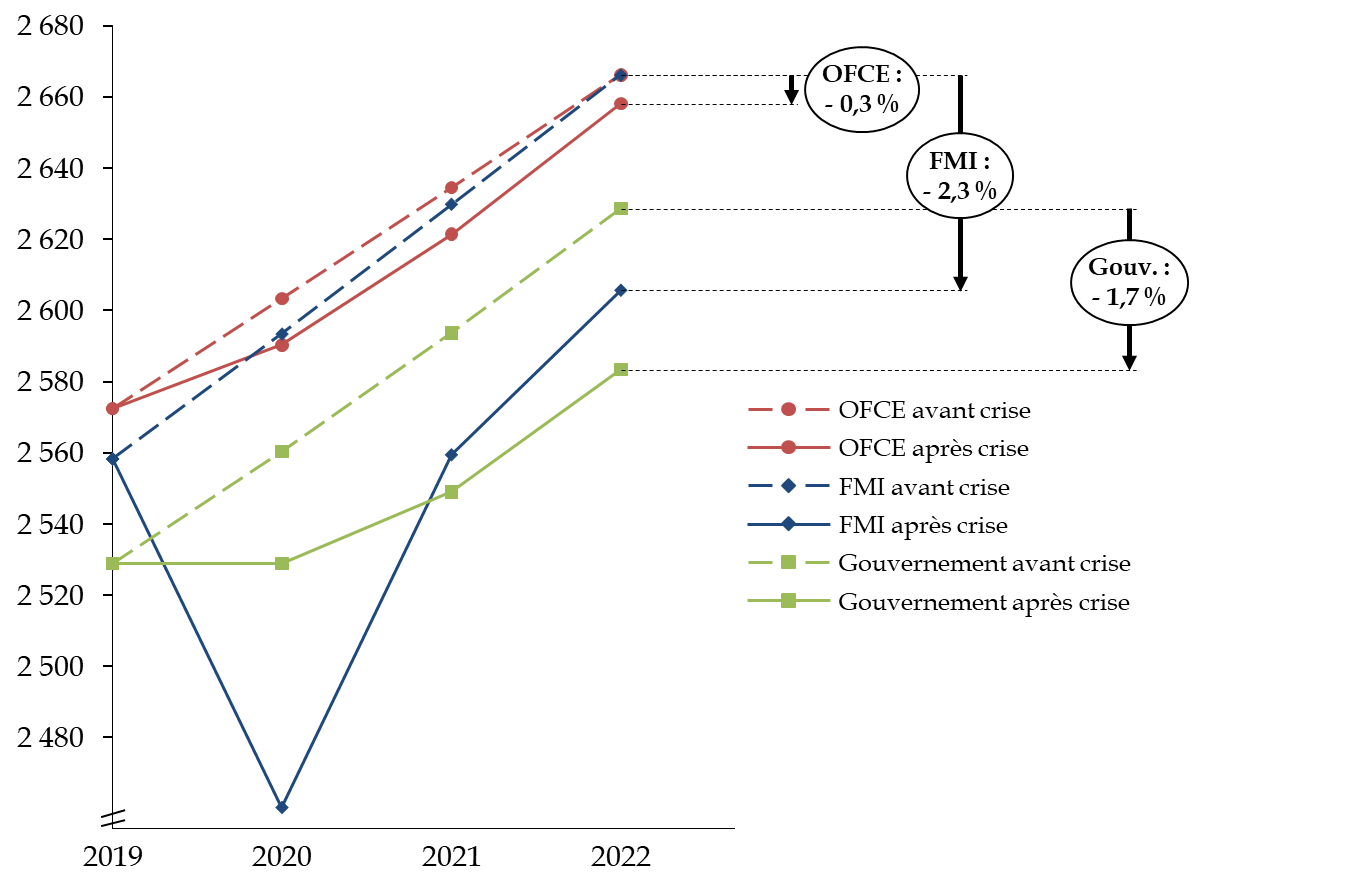

Les différents conjoncturistes et le Gouvernement ne s'accordent pas sur l'ampleur de la perte pérenne de PIB potentiel en 2022 induite par la crise.

Ainsi, l'OFCE considère, dans sa récente publication précitée, que l'écart entre les PIB potentiels estimés pour 2022 avant et après la crise ne dépasserait pas 0,3 %.

À l'inverse, le FMI et le Gouvernement considèrent qu'en 2022, la crise aura entraîné une contraction du PIB potentiel par rapport à son tendanciel d'avant-crise compris entre 1,7 % et 2,3 %.

Évolution des estimations du niveau du PIB

potentiel avant et après la crise

(en milliards d'euros de 2022)

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2019 et 2020 et la note du 13 octobre 2021 de l'OFCE

Si le niveau du PIB potentiel sera donc certainement inférieur après la crise au niveau qu'il aurait pu atteindre si elle n'était pas survenue, il est heureux de constater que les principaux conjoncturistes considèrent que la crise n'a qu'un effet réduit ou nul sur la croissance potentielle elle-même.

Cette hypothèse est également partagée par le Gouvernement et traduit une véritable amélioration des anticipations dans la mesure où, concernant le FMI par exemple, les prévisions publiées en octobre 2020 traduisaient un recul de la croissance de long terme de 0,3 point.

Évolution des estimations de la

croissance

potentielle avant et après la crise

(taux de croissance en pourcentage et corrigé de l'évolution des prix)

|

FMI |

OFCE |

Consensus forecasts |

Gouvernement |

|

|

Avant crise |

1,4 |

1,2 |

1,3 |

1,35 |

|

Après crise |

1,4 |

1,2 |

1,2 |

1,35 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2019 et 2020, la note du 13 octobre 2021 de l'OFCE et les notes du Consensus forecasts d'octobre 2019 et 2021

Toutefois, dans la mesure où la prévision de croissance potentielle demeure globalement inchangée avant et après la crise, l'écart entre les niveaux de PIB potentiels anticipés pour l'avenir avant et après la crise ne sera vraisemblablement jamais rattrapé.

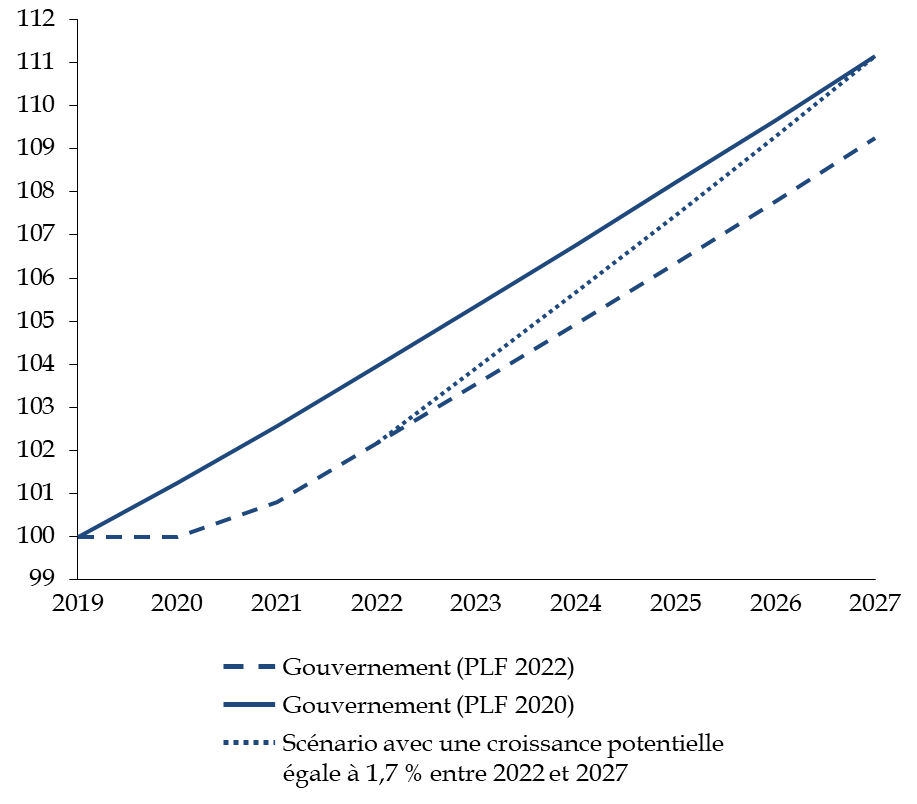

Pour combler cet écart, la politique économique devrait chercher à accroître le niveau de la croissance potentielle . Pour autant, on peut relever que la cible de croissance à atteindre serait particulièrement élevée .

Trajectoire de rattrapage du PIB potentiel

à

son niveau tendanciel d'avant-crise

(base 100 en 2019)

Source : commission des finances du Sénat

En effet, en s'appuyant sur le scénario du Gouvernement, il serait nécessaire que la croissance potentielle en volume s'élève à 1,7 % par an entre 2022 et 2027 , soit une hausse de 0,35 point par rapport à la prévision, pour que le PIB potentiel rattrape son niveau d'avant-crise à l'horizon du prochain quinquennat.

B. LES AUTRES HYPOTHÈSES MACROÉCONOMIQUES RETENUES PAR LE GOUVERNEMENT SONT PRUDENTES

1. L'accélération devrait être plus importante en 2021 que ce qu'anticipe le Gouvernement mais reste considérée par les analystes comme procédant de facteurs temporaires

D'après le Gouvernement, l'inflation augmenterait de 1,5 % en 2021 et en 2022. En 2021, cette hausse s'expliquerait en particulier par l'augmentation récente, mais considérée comme temporaire, des prix de l'énergie.

À l'inverse, en 2022, l'inflation serait portée par une hausse de l'inflation sous-jacente - c'est-à-dire neutralisée des composantes les plus volatiles - sous l'effet de la reprise de l'activité et de la clôture de l'écart de production.

Il convient d'observer que le Gouvernement anticipe désormais, à l'occasion de ce projet de loi de finances, un niveau d'inflation sous-jacente plus important en 2021 que celui retenu lors de l'examen du premier PLFR pour 2021.

Cette situation est toutefois cohérente avec le fait qu'il prévoit également un niveau plus important de croissance en 2021 qu'il ne le faisait en avril.

Par ailleurs, l'inflation serait également soutenue en 2021 comme en 2022 par des tensions d'approvisionnement dans le contexte de reprise des activités économiques au sortir de la crise sanitaire. Ces dernières pourraient toutefois se réduire à mesure d'un retour à la normale sur les chaines de production 11 ( * ) .

Pour autant, le rapporteur général s'alarme des difficultés croissantes que rencontrent les entreprises pour recruter.

Ainsi, la Banque de France a récemment mentionné le fait que 53 % des entreprises interrogées évoquent des difficultés à recruter , en particulier dans les secteurs des services et du bâtiment, contre 37 % en mai 2021 12 ( * ) .

Cette situation peut à terme peser sur l'inflation en favorisant des hausses de salaires susceptibles de dégrader la compétitivité de l'économie, sans participer durablement à accroître le pouvoir d'achat aux ménages.

Exprimée au périmètre de l'indice des prix à la consommation harmonisé (IPCH), la tendance d'évolution de l'inflation retenue par le Gouvernement apparaît cohérente avec les évaluations fournies par d'autres conjoncturistes.

Prévision d'inflation en 2021 et 2022

(en pourcentage)

|

FMI |

OCDE |

Consensus forecasts |

Banque de France |

Gouvernement |

|

|

2021 |

2,0 |

1,9 |

1,7 |

1,8 |

1,7 |

|

2022 |

1,6 |

1,4 |

1,6 |

1,4 |

1,6 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2021, la note du 11 octobre 2021 de la Banque de France et les notes du Consensus forecasts d'octobre 2021

Toutefois, compte tenu des dernières données publiées par l'INSEE, la prévision d'inflation pour 2021 est désormais trop faible et devra être révisée dans la mesure où si les prix n'évoluaient plus de novembre à décembre, l'IPCH augmenterait de 2 % en 2021.

Dans la mesure où un ralentissement de l'évolution des prix n'est pas anticipé entre novembre et décembre, l'inflation devrait se situer à un niveau plus important que celui anticipé par le Gouvernement.

Pour autant, le rapporteur général constate que le Gouvernement n'a pas révisé sa prévision d'inflation.

S'agissant du déflateur du PIB - qui mesure l'évolution des prix de la production - il convient d'observer que la prévision gouvernementale se situe en ligne avec celle retenue par le FMI.

À l'inverse, la Banque de France considère que le prix à la production devrait augmenter moins rapidement en 2022 que ne l'estime le Gouvernement.

Prévision de déflateur du PIB en 2021 et 2022

(en pourcentage)

|

FMI |

Banque de France |

Oxford Economics |

Gouvernement |

|

|

2021 |

0,6 |

0,6 |

0,8 |

0,5 |

|

2022 |

1,6 |

0,5 |

1,4 |

1,4 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2021, la note du 11 octobre 2021 de la Banque de France et la base de données de l'institut Oxford Economics

La réalisation du scénario retenu par la Banque de France serait défavorable aux administrations publiques .

En effet, si la croissance en volume envisagée par le Gouvernement et la Banque de France pour 2022 sont comparables, un déflateur du PIB plus faible entraîne mécaniquement une moindre croissance économique en valeur .

Or l'évolution des prélèvements obligatoires est essentiellement corrélée à la croissance du PIB en valeur. Il s'en déduit que dans le scénario retenu par la Banque de France, le niveau des recettes publiques serait moins important que les prévisions sur lesquelles est fondée la trajectoire de finances publiques du Gouvernement.

En l'espèce en comparaison de la prévision gouvernementale, le solde public accuserait un écart de l'ordre de 0,5 point de PIB à compter de 2022.

2. Le scénario d'évolution des taux d'intérêt est conservateur même si les effets d'éventuelles évolutions de politiques monétaires hors de la zone euro ne doivent pas être négligés

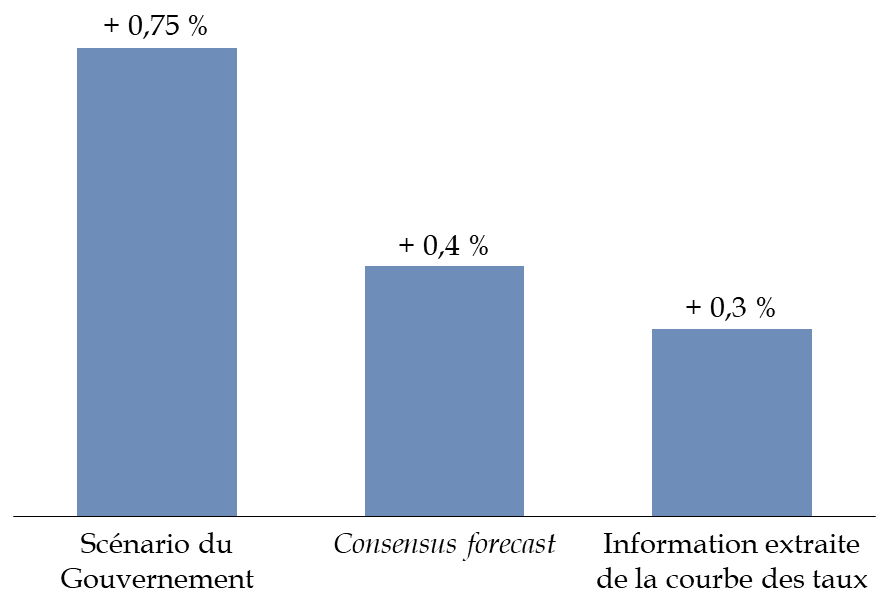

Le Gouvernement retient l'hypothèse d'une remontée des taux d'intérêt des obligations assimilables du Trésor (OAT) à 10 ans de 0,3% en 2021 à 0,75% en 2022, ce qui constitue une prévision prudente voire conservatrice.

En effet, le Consensus forecasts indique que les taux pourraient plus vraisemblablement se situer autour de 0,2 % en 2021 et de 0,4 % en 2022.

Cette prévision rejoint d'ailleurs les anticipations qui peuvent être extraites de la courbe des taux sur le marché des obligations souveraines en appliquant une méthode proche de celle mise en oeuvre par la Banque centrale européenne (BCE).

Ainsi, en appliquant cette méthode, il apparaît que le taux des OAT françaises à 10 ans s'établirait à 0,3 % en 2022 et remonterait progressivement pour atteindre 0,8 % en 2031.

Cette projection de marché traduit d'ailleurs une amélioration des conditions de financement à long terme de la France puisque le taux de l'OAT à 10 ans en 2022 était anticipé à 0,32% en juin 2021.

Prévision d'évolution du taux de l'OAT française à 10 ans

(en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires, la note du Consensus forecasts d'octobre 2021 et la courbe des taux de marché, calcul de la commission

Si elle peut paraître fondée à première vue, la prudence adoptée par le Gouvernement n'est pas sans conséquence sur l'estimation du montant de la charge de la dette pour les années en venir. En effet, plus le taux anticipé est important plus le coût de refinancement et la charge de la dette augmentent.

Dès lors, une telle prudence offre paradoxalement des marges de manoeuvre au Gouvernement en matière d'évolution de la dépense publique. En effet, en règle générale, les objectifs de dépenses sont exprimés sans en retrancher la charge de la dette.

En conséquence, lorsque la charge de la dette se révèle moins importante que prévu, le Gouvernement dispose d'un « matelas » équivalent à cet écart qu'il peut mobiliser pour alléger la contrainte qui pèse sur l'évolution des dépenses primaires.

3. L'élasticité des prélèvements obligatoires devrait être unitaire entre 2022 et 2027, ce qui constitue une hypothèse raisonnable

La notion d'élasticité désigne la manière dont le rendement des prélèvements obligatoires réagit à l'évolution du PIB . Cette variable présente un caractère central pour le cadrage budgétaire car le déficit public est davantage sensible à l'hypothèse d'élasticité qu'à celle de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ.

En l'espèce, à compter de 2021, le Gouvernement estime que l'élasticité des prélèvements obligatoires devrait être unitaire . Il s'agit d'une hypothèse raisonnable dans la mesure où l'élasticité des prélèvements obligatoires est en moyenne unitaire sur longue période.

C. UNE ATTENTION PARTICULIÈRE DOIT ÊTRE PORTÉE AUX CONSÉQUENCES DE LA FLAMBÉE DES PRIX DE L'ÉNERGIE

1. Parallèlement à la reprise économique au niveau mondial, les prix de l'énergie ont augmenté de façon inédite

a) Une hausse importante des cours du gaz depuis le début de l'année 2021, qui s'est accélérée depuis l'été

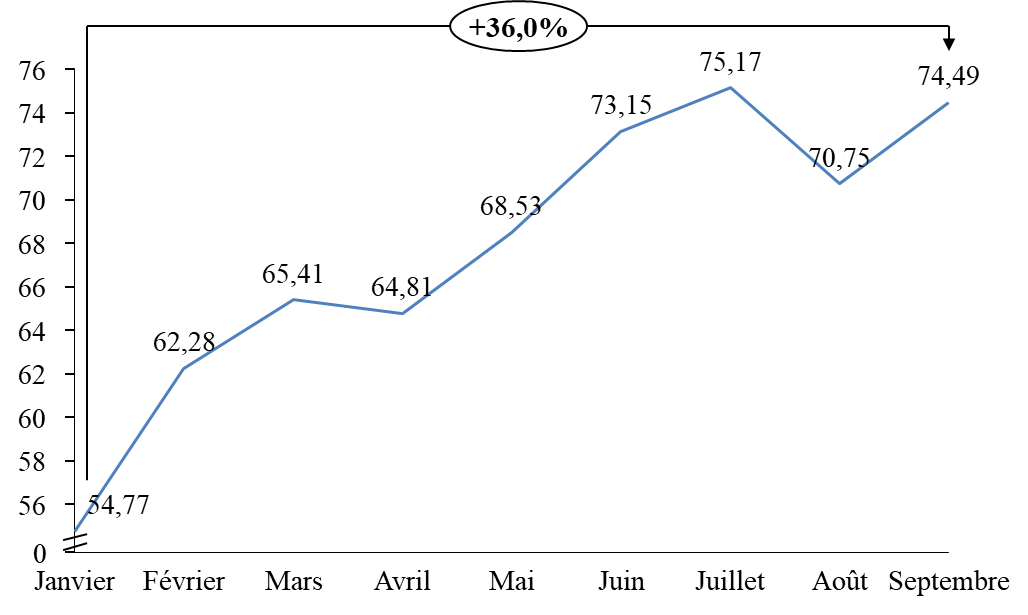

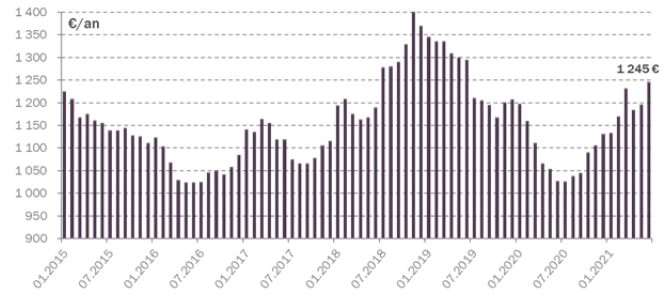

Depuis plusieurs mois, les prix de marché ont augmenté de façon inédite en Europe. Ainsi, d'après les données communiquées par la direction générale de l'énergie et du climat (DGEC), le prix pour une livraison le mois suivant a été quasiment multiplié par trois entre le mois de juin (28,9 euros/mégawattheure [MWh]) et le mois de septembre 2021 (79,9 euros/MWH).

Évolution des indices de prix « prix

à terme +2 » du gaz en France

depuis 2015

Source : Délibération n° 2021-316 de la Commission de régulation de l'énergie du 14 octobre 2021 portant avis sur le projet de décret relatif aux tarifs réglementés de vente du gaz naturel modifiant l'article R.445-5 du code de l'énergie et sur le projet de décret relatif aux tarifs réglementés de vente de gaz naturel fournis par Engie et faisant application du dernier alinéa de l'article R.445-5 du code de l'énergie

Cette accélération des prix du gaz naturel en Europe découle de plusieurs facteurs :

- d'abord, la demande s'est accrue , en particulier en Asie, en raison de la reprise économique au niveau mondial et d'un hiver très rigoureux 13 ( * ) , ce qui limite les quantités livrées sur les marchés européens ;

- ensuite, l'offre est de plus en plus contrainte en raison de la saturation des capacités de production en Algérie et en Norvège et d'une baisse tendancielle de la production de gaz en Europe ainsi que des exportations russes ;

- enfin, en raison des effets décrits ci-avant, le niveau des stocks est particulièrement faible en Europe.

Ces niveaux de prix devraient se maintenir à un niveau élevé durant l'automne et l'hiver 2021-2022 avant d'amorcer une baisse à ce jour hypothétique au printemps 2022 . Ainsi, d'après les informations communiquées par la Commission de régulation de l'énergie (CRE), les prix de gros sur les produits futurs devraient retrouver des niveaux plus modérés mais toujours élevés à partir du deuxième trimestre 2022 et revenir à un niveau normal en 2023.

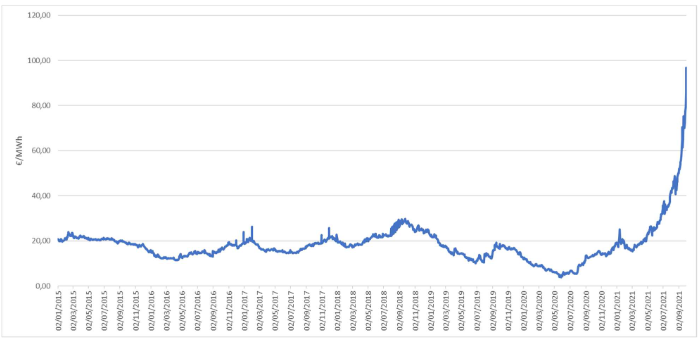

b) Le gaz entraîne une augmentation très significative des prix de gros de l'électricité en France et en Europe

(1) Une hausse fulgurante des prix de gros de l'électricité

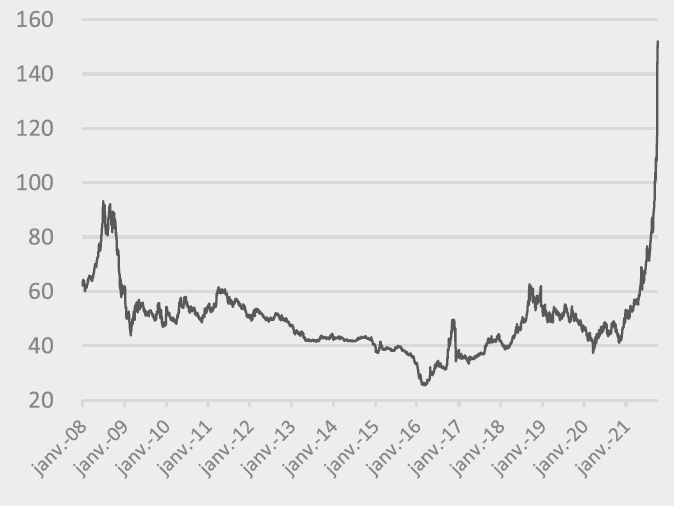

Les prix de gros de l'électricité en France et en Europe sont déterminés sur des marchés de court terme dits « spot », journalier et intra-journalier, ainsi que sur des marchés de produit à terme . Les prix du marché à terme à douze mois , qui fait figure de référence, ont doublé en 2021 jusqu'à atteindre les 150 euros le mégawattheure (MWh), dépassant ainsi largement le record de 93 euros en 2008. La CRE qualifie ce phénomène de « crise sans précédent » .

Évolution des prix de l'électricité à terme à douze mois depuis 2008

(en euros par MWh)

Source : Opéra énergie, note d'analyse des prix de l'électricité d'octobre 2021

(2) L'augmentation des prix de l'électricité s'explique par celle des cours du gaz, compte tenu du fonctionnement du marché européen de l'énergie

L'accélération du prix de l'électricité est parfaitement corrélée à celle des cours du gaz en raison du fonctionnement du marché européen de l'énergie.

En effet, dans le cadre de ce marché, la formation du prix de gros de l'électricité est déterminée par le coût de production de la dernière centrale mobilisée pour satisfaire la demande , la centrale dite « marginale ».

Or, le plus souvent, en Europe, en cas de pic de consommation d'électricité, la dernière centrale appelée à équilibrer l'offre et la demande d'électricité est une centrale à gaz. La hausse récente de la demande d'électricité a entrainé un recours encore plus systématique aux centrales marginales alimentées par des combustibles fossiles, au premier rang desquels le gaz.

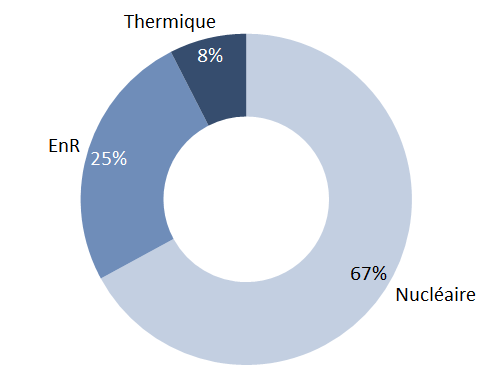

Si cette règle a pour vocation d'optimiser le fonctionnement du système électrique européen et son interconnexion, elle renchérit l e prix de l'électricité en France alors même que la production de l'électricité y est faiblement dépendante du gaz naturel. En effet, en France , d'après le bilan électrique de réseau de transport d'électricité (RTE), en 2020, 67,1 % de l'électricité a été produite à partir d'énergie nucléaire pour seulement 7 % à partir de gaz naturel.

De par sa dépendance au prix du gaz, énergie fossile intégrée dans le mécanisme d'échange de quotas carbone européen dit « ETS », le prix de gros de l'électricité se trouve également indirectement affecté par l'évolution du prix du carbone . Or celui-ci a doublé au cours de l'année 2021 pour dépasser les 60 euros, ce qui expliquerait, d'après la CRE, 15 à 20 % de la hausse des prix de l'électricité. Cette situation est d'autant plus paradoxale dans le cas français que la production d'électricité y est décarbonée à plus de 92 % d'après le bilan électrique 2020 de RTE.

Répartition de la production

d'électricité en France en 2020

entre sources

d'énergies

Source : commission des finances d'après le bilan électrique 2020 de RTE

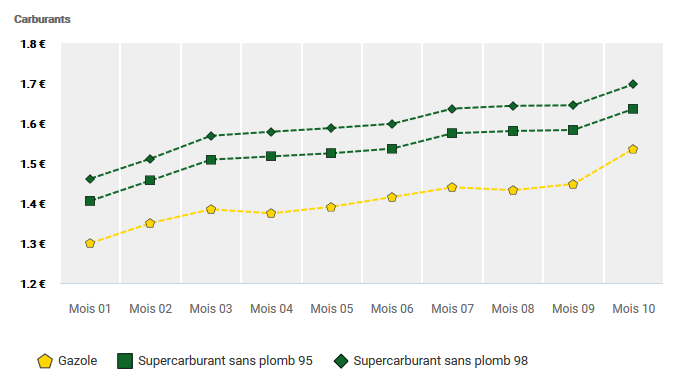

(3) Une augmentation des prix à la consommation des carburants qui reflète les évolutions des cours de pétrole

Cotation du baril du Brent en 2021 14 ( * )

(en dollar par baril)

Source : commission des finances d'après Reuters/DGEC

La France dépend à 99 % des importations pour sa consommation de pétrole. Or, depuis le début de l'année 2021, la cotation du baril du Brent a augmenté de 20 dollars (+ 36 %).

Cette évolution se traduit ainsi dans les prix à la consommation des produits pétroliers, qui reflètent non seulement le cours du pétrole brut, mais également les marges de raffinage et de transport-distribution 15 ( * ) (qui évoluent également à la hausse) et la fiscalité.

Évolution des prix des carburants à la

pompe (TTC)

de janvier 2021 à octobre 2021

(en euros par litre)

Source : commission des finances d'après la base de données des prix des carburants et combustibles en France

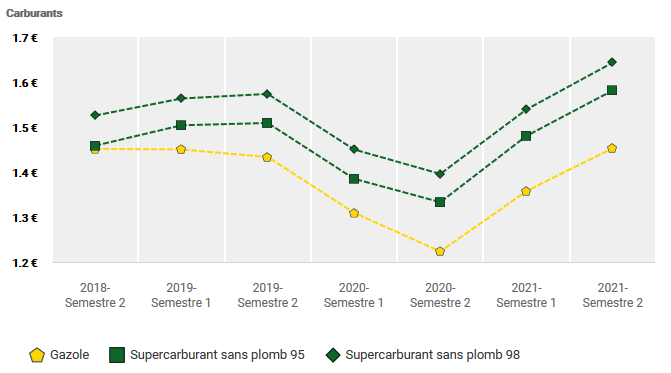

Les prix à la pompe ont donc dépassé le niveau atteint au deuxième semestre 2018 , prélude du mouvement social de l'automne ayant donné lieu au gel de la trajectoire de la « composante carbone » de la taxe intérieure de consommation sur les produits énergétiques (TICPE) à l'initiative du Sénat.

Évolution des prix des carburants à la

pompe (TTC)

d'octobre 2018 à octobre 2021

(en euros par litre)

Source : commission des finances d'après la base de données des prix des carburants et combustibles en France

2. Cette flambée des prix de l'énergie se répercute sur les factures des ménages et des entreprises

a) Un impact fort pour les ménages en l'absence de mesure de correction

(1) S'agissant du gaz

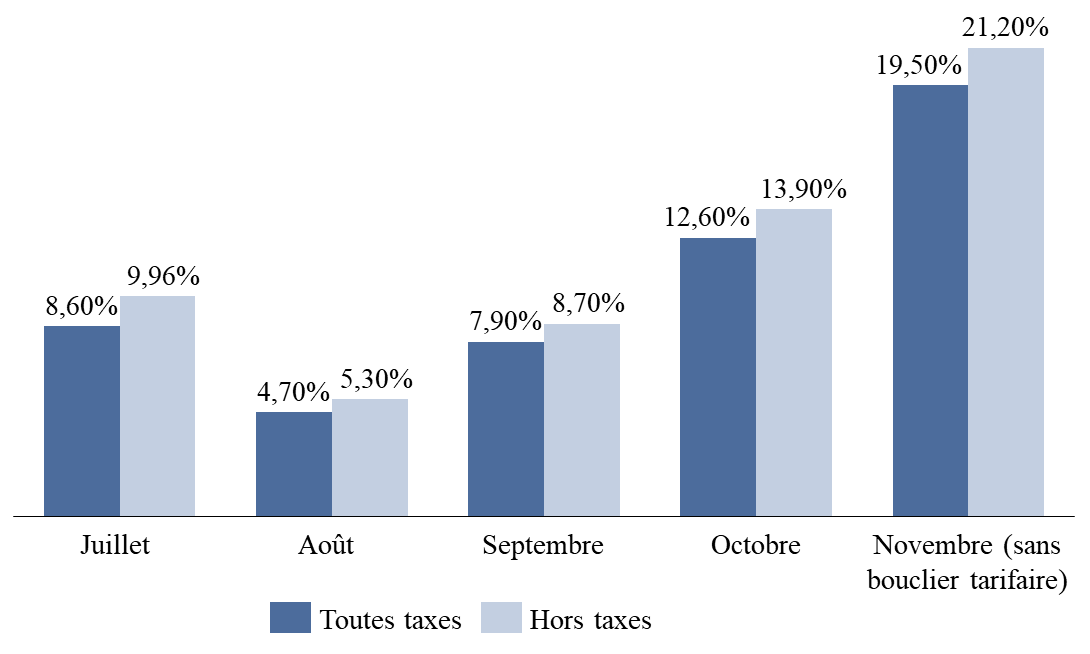

La hausse des prix de gros du gaz touche directement les coûts d'achat du gaz des fournisseurs, qui sont strictement reflétés dans l'évolution des tarifs réglementés de gaz.

Augmentation des TRV de gaz naturel entre juillet et octobre 2021

Source : commission des finances d'après les données de la délibération de la CRE

Compte tenu des hausses des cours du gaz, le tarif réglementé de vente (TRV) de gaz naturel a régulièrement augmenté au cours de l'année 2021.

Engie a soumis à la CRE le 5 octobre 2021 un projet de barèmes de TRV de gaz naturel applicable au 1 er novembre 2021 prévoyant une hausse moyenne des tarifs hors taxe de vente de gaz naturel de 17,20 euros du MWh au 1 er novembre 2021 (+ 21,2 % hors taxes par rapport au mois précédent). Une nouvelle hausse de 15 à 20 % aurait dû avoir lieu en décembre 2021.

Or, entre juin et octobre 2021, le TRV de gaz moyen a déjà augmenté de près de 44 %, avec un impact sur la facture de gaz et donc le pouvoir d'achat des ménages.

Évolution de la facture de gaz pour un client B1 (usage chauffage) - consommation annuelle de 17 000 kWh

Source : les marchés de détail de l'électricité et du gaz naturel, deuxième trimestre 2021, CRE

Pour mémoire, ces tarifs réglementés de vente de gaz naturel concernent, au 31 mars 2021, un consommateur de gaz particulier sur trois , soit 3,22 millions de consommateurs résidentiels . À ceux-ci s'ajoutent les consommateurs qui disposent d'offres indexées aux TRV de gaz et subissent également cette augmentation (soit 1,5 million de clients résidentiels supplémentaires ).

(2) S'agissant de l'électricité

En France, le prix de détail de l'électricité est très majoritairement représenté par les tarifs réglementés de vente d'électricité (TRVE), les « tarifs bleus » proposés par l'entreprise électricité de France (EDF) et les entreprises locales de distribution (ELD). Au 31 mars 2021, près de 22,5 millions de ménages (67 %) bénéficient du TRVE ou de contrats indexés sur celui-ci 16 ( * ) auxquels s'ajoutent 1,5 million de petites entreprises .

Le 8 juillet 2021, la CRE a maintenu inchangé le niveau des coûts d'approvisionnement et n'a fait évoluer les TRVE au 1 er août 2021 qu'au regard des coûts d'acheminement par le réseau. Ainsi, en 2021 , malgré la hausse des cours, les TRVE n'ont augmenté que de 2,1 % , soit une hausse voisine du niveau d'inflation.

La prise en compte du phénomène de la hausse des prix de l'électricité constatée en 2021 ne devrait advenir qu'à l'occasion de sa délibération de janvier 2022, pour application au 1 er février 2022 . La facture des ménages et de petites entreprises pourrait alors bondir de 20 % .

La prise en compte des approvisionnements liés à l'Arenh (l'accès régulé à l'électricité nucléaire historique) pourrait également tirer à la hausse les TRVE de façon significative du fait de la prise en compte du « complément de marché », qui résulte des prix de gros de l'électricité. Celui-ci pèse pour un tiers des coûts d'approvisionnement , soit environ 10 % du niveau total du TRVE .

(3) S'agissant des carburants

Plusieurs cas types ont été fournis par la Direction générale du Trésor au rapporteur général. Ainsi, en se basant sur une hausse de prix à la pompe (essence comme diesel) de 9 centimes (soit les prix observés début octobre par rapport aux prix moyens de 2018-2019) :

- pour une distance parcourue moyenne d'environ 14 000 kilomètres sur l'année par véhicule, avec un véhicule consommant 6,4 litres aux 100 kilomètres (km), le surcoût annuel de dépense de carburants atteindrait environ 80 euros ;

- pour un indépendant « gros rouleur » qui travaille 5 jours sur 7 avec un véhicule diesel consommant 4,2 litres aux 100 km (Clio III 2012) et effectue 21 500 km à l'année, le surcoût annuel sera d'environ 81 euros ;

- pour une famille monoparentale possédant un monospace diesel consommant 7,4 litres aux 100 km et effectuant 6 000 km par an, le surcoût serait d'environ 40 euros.

b) Le risque de la hausse des coûts de production pour la compétitivité des entreprises françaises

(1) Pour certains secteurs, la facture énergétique constitue un coût de production déterminant

L'exposition des entreprises à la hausse des coûts de l'énergie dépend de la nature de l'activité exercée et du type de contrat d'approvisionnement souscrit, selon qu'il protège ou non le professionnel contre une variation à court terme des prix.

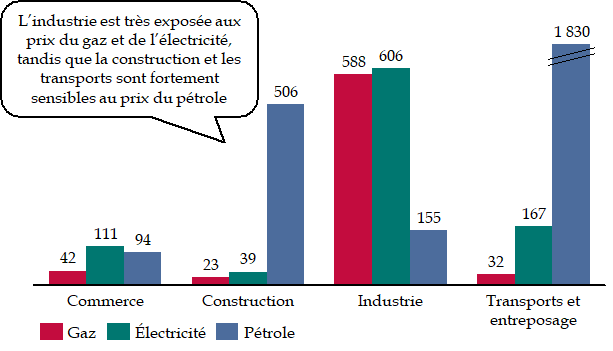

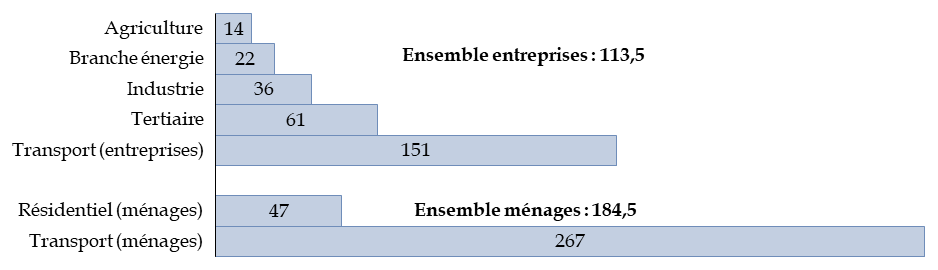

Pour caractériser l'exposition d'un secteur aux prix de l'énergie, le graphique ci-après rapporte la consommation d'énergie à la valeur ajoutée produite, en distinguant selon trois sources d'énergie - gaz, électricité et pétrole. Il en ressort deux éléments principaux :

- d'une part, l'industrie se distingue par un niveau très élevé de consommation de gaz et d'électricité , puisque près de 600 Wh sont nécessaires pour produire un euro de valeur ajoutée ;

- d'autre part, les secteurs de la construction et, surtout, des transports se détachent par leur consommation très élevée de pétrole .

Intensité de la

consommation

énergétique par secteurs

d'activité

NB : l'intensité de la consommation énergétique est déterminée à partir du nombre de Wh consommés pour un euro de valeur ajoutée en 2019.

Note de lecture : dans l'industrie, 588 Wh de gaz sont nécessaires pour un euro de valeur ajoutée en 2019.

Source : commission des finances du Sénat, à partir des données 2019 de la direction générale de l'énergie et du climat (DGEC) pour la consommation d'énergie et l'Insee pour la valeur ajoutée

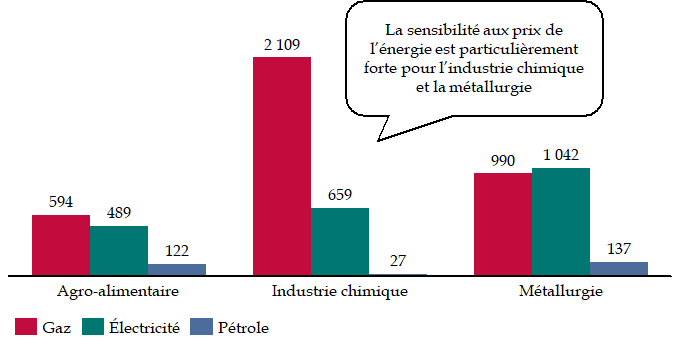

De façon plus ciblée, le graphique ci-après renseigne les besoins de consommation d'énergie au sein de l'industrie manufacturière. L'industrie chimique et la métallurgie comptent parmi les plus intensives en gaz et, dans une moindre mesure, en électricité.

Intensité de la consommation

énergétique

pour plusieurs branches industrielles

NB : l'intensité de la consommation énergétique est déterminée à partir du nombre de Wh consommés pour un euro de valeur ajoutée en 2019.

Note de lecture : dans l'industrie chimique, 2,1 KWh de gaz sont nécessaires pour un euro de valeur ajoutée en 2019.

Source : commission des finances du Sénat, à partir des données 2019 de la direction générale de l'énergie et du climat (DGEC) pour la consommation d'énergie et l'Insee pour la valeur ajoutée

Pour certains secteurs, la facture énergétique constitue donc un coût de production déterminant . En vue d'assurer une meilleure visibilité et de se protéger contre d'éventuels aléas à court terme, ces entreprises recourent la plupart du temps à des contrats à moyen voire long termes .

Les données de la Commission de régulation de l'énergie (CRE) 17 ( * ) permettent de distinguer plusieurs caractéristiques :

- pour les petits consommateurs professionnels d'une part 18 ( * ) , qui souscrivent majoritairement des offres à prix fixe pour le gaz (71 %) - dont près des trois quarts pour des offres à prix fixes ou semi-fixes pour une durée de trois ans -, et à prix indexé pour l'électricité (54 %) ;

- pour les gros consommateurs professionnels d'autre part 19 ( * ) , dont 71 % des volumes d'électricité contractualisés et 52 % de ceux de gaz sont conclus à prix fixes. Toutefois, la durée d'engagement du prix est plus réduite que pour les petits consommateurs professionnels, dans la mesure où, pour l'électricité, plus de deux tiers des volumes contractés à prix fixes le sont sur une durée inférieure à 2 ans, contre 37 % pour les volumes de gaz.

Compte tenu de ces éléments, il est particulièrement difficile d'apprécier avec précision l'ampleur des effets de la hausse soudaine et marquée des prix de l'énergie sur les entreprises.

Néanmoins, les auditions conduites par le rapporteur général ont confirmé que cette hausse pourrait rapidement se répercuter sur les entreprises , y compris pour celles relevant d'un contrat à long terme. En particulier, ces contrats intègrent souvent une indexation sur le marché de gros , dont les prix ont également fortement progressé au cours des derniers mois. Selon les données agrégées par la Commission européenne dans sa communication sur les prix de l'énergie du 13 octobre dernier, les prix de gros du gaz et de l'électricité ont respectivement augmenté de 562 % et de 281 % entre 2019 et 2021 20 ( * ) .

(2) Les risques de pertes en termes de compétitivité

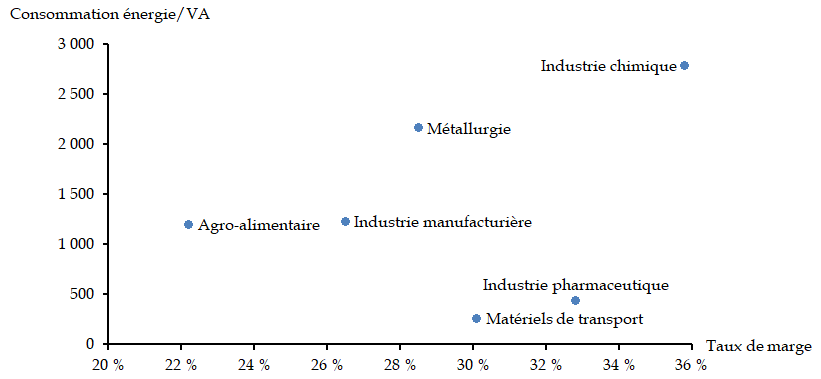

Une hausse des prix de l'énergie s'apparente à un choc d'offre, qui vient renchérir la structure de coût d'une entreprise et affecter sa compétitivité coût.

De façon immédiate, l'entreprise peut réagir en rognant sur ses marges pour rester compétitive, dans une ampleur qui dépend de son pouvoir de marché et de son taux de marge ou en réduisant le niveau de sa production , ce qui peut en retour affecter la balance commerciale de la France.

S'agissant de la première réponse envisageable (réduction des marges), le graphique ci-après souligne la diversité des situations selon les branches industrielles . Alors que l'industrie chimique présente un taux de marge sensiblement plus élevé que la moyenne de l'industrie manufacturière, les difficultés pourraient être plus marquées pour la métallurgie et, surtout, l'agro-alimentaire.

Comparaison de l'intensité de la consommation

énergétique

et du taux de marge de branches

industrielles

NB : l'intensité de la consommation énergétique est déterminée à partir du nombre de Wh de gaz, électricité et pétrole consommés pour un euro de valeur ajoutée en 2019.

Source : commission des finances du Sénat, à partir des données 2019 de la direction générale de l'énergie et du climat (DGEC) pour la consommation d'énergie et l'Insee pour la valeur ajoutée

En tout état de cause, la réaction de l'entreprise affecte le niveau de l'activité économique. Or les secteurs identifiés précédemment se révèlent être particulièrement stratégiques pour l'économie française, que ce soit en terme de poids dans le PIB ou dans le total des exportations.

Par ailleurs, l'augmentation des prix de l'énergie s'inscrit dans un contexte plus global de flambée des cours de l'ensemble des matières premières , rendant d'autant plus difficile d'amortir les conséquences sur la structure de coûts.

Évolution de la

trésorerie

d'exploitation des entreprises

NB : solde d'opinion corrigée des variations saisonnières issu de l'enquête AFTE/Rexecode publiée le 18 octobre 2021.

Source : commission des finances du Sénat, à partir des données de l'enquête Rexecode

C'est à l'aune de ce contexte que Rexecode explique le retournement de la situation de trésorerie des entreprises françaises observé depuis la rentrée , que le graphique ci-avant illustre.

À l'appui des résultats de l'enquête mensuelle réalisée avec l'Association française des trésoriers d'entreprises (AFTE), l'étude indique qu' « en octobre, les appréciations de la situation de trésorerie d'exploitation des grandes entreprises et des entreprises de taille intermédiaire par les trésoriers d'entreprise et de l'évolution de la trésorerie globale se dégradent depuis un point haut. Le retournement est concomitant de la dégradation historique du jugement sur le poids des matières premières » 21 ( * ) .

Le rapporteur général y voit un risque d'autant plus fort que, dès le printemps dernier dans son rapport sur la sortie des prêts garantis par l'État (PGE) 22 ( * ) , il insistait sur le « trompe-l'oeil » que pouvait constituer le niveau élevé de la trésorerie des entreprises . Pour certaines d'entre elles, leur trésorerie était en effet déjà préemptée pour honorer certaines échéances reportées au plus fort de la crise sanitaire.

À titre d'illustration, pour l'industrie manufacturière, une augmentation de 20 % des seuls prix de l'électricité effectivement acquittés par les entreprises suffirait à neutraliser l'intégralité de l'effet estimé de la baisse des impôts de production adoptée l'an dernier.

En puisant dans leur trésorerie et en renchérissant leurs coûts de production, les entreprises pourraient voir leur capacité de rebond réduite .

3. La nécessaire réaction face à cette situation historique : des mesures de court terme annoncées au fil des semaines par le Gouvernement...

a) Un chèque énergie augmenté de 100 euros pour les ménages les plus modestes

Au mois de septembre, alors que l'opinion publique commençait à s'inquiéter particulièrement de la hausse des prix de l'énergie, le Gouvernement a annoncé un renforcement de 100 euros du montant versé au titre de 2021 aux 5,8 millions de ménages bénéficiaires du chèque énergie. Cette mesure figure dans le projet de loi de finances rectificative de fin de gestion, pour un montant estimé à 600 millions d'euros.

b) La mise en place d'un « bouclier tarifaire » afin de protéger les consommateurs contre les hausses de prix du gaz

(1) Un gel des TRV de gaz naturel du 1er novembre 2021 au 30 juin 2022 qui protège les consommateurs mais pèse sur les fournisseurs

Par un décret du 23 octobre 2021 23 ( * ) , le Premier ministre a fait opposition à la proposition de barème pour les TRV de gaz naturel en distribution publique pour le mois de novembre 2021, présentée par la société Engie. En conséquence, ces TRV de gaz seront gelés, toutes taxes comprises, jusqu'au 30 juin 2022 à leur niveau d'octobre.

Ce gel protègera les consommateurs des hausses de TRV qui auraient pu avoir lieu en décembre et au premier semestre 2022.

Il convient de préciser que lors d'une allocution télévisée, le Premier ministre a annoncé qu'il souhaitait prolonger ce gel sur l'année 2022. L'article 42 octies du présent projet de loi de finances ouvre en effet la possibilité pour le Gouvernement de prolonger le gel tarifaire jusqu'à la fin de l'année.

Pendant cette période de gel des TRV, Engie, tout comme les fournisseurs d'offres de marché indexées aux TRV, s'approvisionneront à des prix élevés sans pouvoir répercuter ces prix sur leurs clients, générant pour eux un manque à gagner financier important pendant l'hiver 2021-2022 . En outre, en 2022, les offres de marché seront nettement moins compétitives en comparaison d'un TRV de gaz dont le prix serait gelé.

(2) En conséquence, des mesures d'accompagnement des fournisseurs

Le mécanisme d'opposition aux barèmes des TRV de gaz naturel prévoit un rattrapage complet des sommes non perçues pendant le gel tarifaire .

Au-delà d'une période maximale de huit mois à compter de l'entrée en vigueur du décret d'opposition aux barèmes, il devra ainsi être procédé à la remise à niveau des tarifs réglementés de vente du gaz d'Engie par rapport à la formule tarifaire en vigueur. Le délai pour le recouvrement des montants non perçus est fixé à un an, soit une échéance de « rattrapage » qui ne peut être postérieure au 30 juin 2023, soit la date de fin des TRV de gaz.

En outre, le décret précité du 23 octobre 2021 prévoit également que l'évolution de la part variable du barème TRV de gaz s'effectuera en application d'une formule d'indexation basée notamment sur les évolutions de la taxe intérieure de consommation sur le gaz naturel (TICGN) et de la TVA applicable aux consommations de gaz naturel.

Cette indexation permettrait aux pouvoirs publics de mettre en oeuvre une baisse de ces taxes dans l'hypothèse où les conditions de marché créeraient un risque que le rattrapage tarifaire ne puisse être réalisé dans les délais prévus. L'article 8 quinquies du projet de loi de finances ouvre ainsi la possibilité pour le Gouvernement de minorer le TICGN sous certaines conditions. Cette réduction de taxe ne concernerait toutefois que les consommations réalisées par les ménages.

c) Si le bilan global de la hausse des prix de l'électricité n'est pas défavorable pour l'État, les consommateurs qui en seront les victimes, ménages comme entreprises, doivent être accompagnés

(1) Contrairement, à celle du gaz, le bilan des conséquences de la hausse des prix de l'électricité n'est pas défavorable pour l'État à court terme

L'augmentation des prix de l'électricité sous l'effet de celle des prix du gaz peut, sous certaines réserves et toutes choses égales par ailleurs, présenter un bilan favorable pour l'État à court terme, pour les raisons suivantes :

- d'une part, elle soutient le bénéfice des fournisseurs d'électricité qui, à l'instar d'EDF, produisent une électricité décarbonnée dont le coût de production, contrairement au prix de vente, est décorrélé de celui du gaz et qui versent des produits fiscaux (impôt sur les sociétés, TVA...) et non-fiscaux (dividende des entreprises publiques) à l'État ;

- d'autre part, elle génère des économies budgétaires importantes du côté des soutiens publics à la production des énergies renouvelables.

Toutefois et comme évoqué ci-avant, le gain pour l'État n'est certain dans la mesure où cette augmentation pèsera négativement sur la compétitivité des entreprises et sur la consommation des ménages , ce qui tend à réduire la croissance et le niveau des recettes fiscales.

(2) Le Gouvernement a prévu une minoration de taxe intérieure sur la consommation finale d'électricité (TICFE) à destination des particuliers comme des entreprises

En l'absence de mécanismes de régulation, la hausse du prix de l'électricité conduit à des transferts financiers massifs entre agents économiques .

À l'article 8 quinquies précité du présent projet de loi de finances, le Gouvernement a proposé une minoration de l'ensemble des tarifs de taxe intérieure sur la consommation finale d'électricité (TICFE), aussi appelée « contribution au service public de l'électricité » 24 ( * ) calculée de façon à ce que l'augmentation moyenne des TRVE pour les ménages relevant du réseau métropolitain continental n'excède pas 4 % . Cette minoration doit s'appliquer sur la période allant de la prochaine révision des TRVE en février 2022 à la révision suivante en février 2023.

Si les ménages bénéficieront largement du dispositif et verront en moyenne la hausse du coût de leur facture réduite à 4 %, il n'en ira pas ainsi de l'ensemble des entreprises et des secteurs industriels dont certains, les secteurs électro-intensifs ou hyper électro-intensifs , bénéficient déjà de taux réduits de TICFE , parfois au niveau minimum autorisé par le droit de l'Union européenne, soit 0,5 euro par MWh. Le Gouvernement devra accorder la plus grande vigilance à la situation des entreprises les plus exposées à la hausse des cours.

À ce stade, le coût de cette mesure fiscale est estimé à 5,9 milliards d'euros par le Gouvernement mais cette estimation pourrait devoir être révisée à la hausse en fonction de l'évolution des prix de gros de l'électricité sur les derniers mois de l'année 2021 25 ( * ) .

d) Une « indemnité inflation » de 100 euros, pour un coût estimé à 3,8 milliards d'euros

En réaction aux préoccupations naissantes provoquées par ces hausses sensibles des prix des carburants, jeudi 21 octobre 2021, le Premier ministre a annoncé le versement à venir d'une « prime inflation » de 100 euros . La création de cette prime est prévue par l'article 12 du deuxième projet de loi de finances rectificative pour 2021. Elle doit être attribuée à toute personne résidant en France dont le revenu net mensuel serait inférieur au revenu médian, soit 2 000 euros . Au regard de ce seul critère et du caractère individualisé de la prime, elle devrait concerner 38 millions de français , avec un coût pour les finances publiques établi à 3,8 milliards d'euros .

Quand bien même la vocation principale de cette prime serait de compenser l'augmentation des prix des carburants 26 ( * ) , le dispositif annoncé n'en est pas pour autant ciblé sur les utilisateurs de véhicules .

Afin de pouvoir mettre en place ce dispositif dans des délais très limités et peut être pour ne pas susciter le mécontentement de catégories de la population qui auraient été exclues de cette prime, le Gouvernement a fait le choix d'une mesure très large , très peu ciblée et coûteuse pour les finances publiques.