Rapport général n° 163 (2021-2022) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (503 Koctets)

Synthèse du rapport (196 Koctets)

-

L'ESSENTIEL

-

I. COMME AU COURS DE CES DEUX DERNIÈRES

ANNÉES, LE COMPTE SERA FORTEMENT MOBILISÉ EN 2022

-

II. LES TURBULENCES DE LA CRISE SANITAIRE NE

DOIVENT PAS OCCULTER LE BESOIN D'UNE VÉRITABLE STRATÉGIE DE

L'ÉTAT ACTIONNAIRE

-

I. COMME AU COURS DE CES DEUX DERNIÈRES

ANNÉES, LE COMPTE SERA FORTEMENT MOBILISÉ EN 2022

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 21 COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

I. UN COMPTE PLACÉ SOUS PERFUSION DU BUDGET GÉNÉRAL

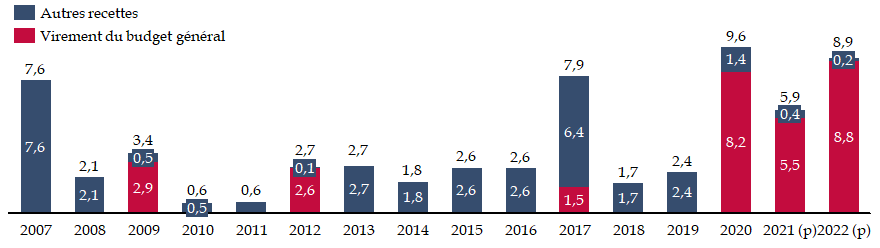

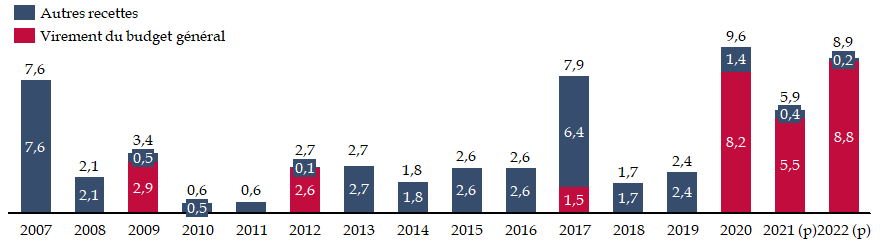

Comme depuis deux ans, d'importantes dépenses sont prévues sur le compte en 2022 , puisque les crédits prévisionnels s'élèvent à 8,9 milliards d'euros .

Toutefois, la majorité des dépenses ne relèverait pas de l'État actionnaire , mais :

- d'autres opérations en capital , en particulier au titre du troisième programme d'investissements d'avenir (1,62 milliard d'euros) et du fonds de transition pour soutenir les entreprises de taille intermédiaire (1,5 milliard d'euros) ;

- du retour de la contribution au désendettement de l'État (1,9 milliard d'euros), dans le cadre du projet artificiel du Gouvernement d'amortir de façon séparée la « dette Covid-19 ».

Surtout, la quasi-totalité des ressources du compte (98 %) serait issue de versements du budget général. Si cette caractéristique prolonge ce qui est constaté depuis le début de la crise sanitaire, la nouveauté tient au fait que ces versements visent désormais à financer des dépenses usuelles du compte , non liées aux conséquences économiques de la crise sanitaire.

Le graphique ci-après l'illustre : depuis deux ans, l'État actionnaire est placé sous perfusion du budget général.

Part des versements du budget général

dans les recettes

du compte depuis sa création

(en milliards d'euros)

NB : Recettes et dépenses du compte sur le seul périmètre de l'État actionnaire.

Source : commission des finances du Sénat, à partir des documents budgétaires

Cette situation doit être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 1 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

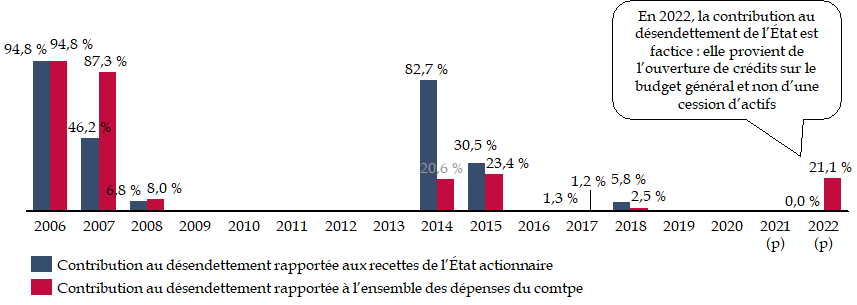

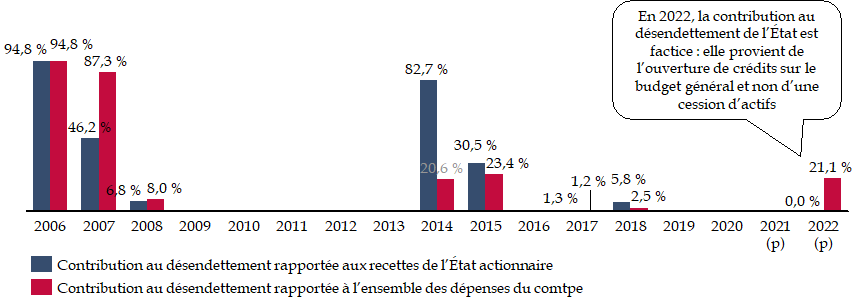

C'est pourquoi la contribution au désendettement de l'État portée par le compte se révèle factice : elle ne résulte pas de l'affectation du produit d'une cession d'actifs, mais de l'ouverture de crédits sur le budget général, venant elle-même accroître le déficit budgétaire. Le graphique ci-après met en exergue la différence fondamentale de cette contribution par rapport à celles habituellement portées par le compte.

Comparaison des contributions au

désendettement

portées par le compte avec les cessions

d'actifs

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

II. L'ÉTAT ACTIONNAIRE RECAPITALISÉ PAR LE CONTRIBUABLE

Depuis le début de la crise sanitaire, d'importants moyens ont été consacrés au soutien des entreprises du portefeuille . Sur l'enveloppe initiale de 20 milliards d'euros ouverte en avril 2020, près de 9 milliards d'euros ont ainsi été mobilisés .

À la fin octobre 2021, la valorisation du portefeuille coté de l'État a tout juste retrouvé son niveau de début 2020 .

Bien que rassurante, cette observation doit être mise en regard de deux éléments .

Le premier élément concerne la moins bonne performance que celle enregistrée par les entreprises des deux principaux indices français, le CAC 40 et le SBF 120 . Depuis janvier 2020, un décrochage de 12 points est en effet constaté, que le biais sectoriel du portefeuille de l'État actionnaire n'explique pas.

Comme l'illustre le graphique ci-après, certaines valeurs restent durablement affectées, ce qui suggère des difficultés plus structurelles.

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire de fin décembre 2019

à fin octobre 2021

(en millions d'euros)

Source : commission des finances du Sénat

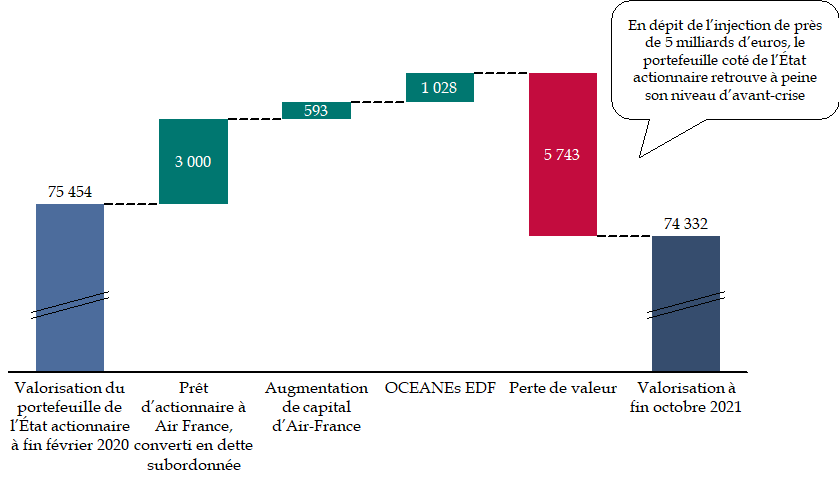

Le second élément tient aux moyens budgétaires qui ont été mobilisés . Comme le souligne le graphique ci-après, en dépit de l'injection de près de 5 milliards d'euros , le portefeuille coté de l'État actionnaire vient seulement de retrouver sa valorisation d'avant-crise.

Autrement dit, le compte a dû lui-même faire l'objet d'une recapitalisation par le budget général pour être en mesure de faire face à ses obligations.

Évolution de la valorisation du portefeuille

coté de l'État actionnaire

depuis fin février

2020

(en millions d'euros)

Source : commission des finances du Sénat

III. À LA RECHERCHE DE LA DOCTRINE PERDUE

A. DE L'HUBRIS DU « NOUVEAU MONDE » AUX RÉALITÉS DU « MONDE D'APRÈS »

La crise sanitaire a conduit l'APE à remiser la doctrine définie en 2017 par le Gouvernement , en « [infléchissant] significativement la politique actionnariale de l'État » 2 ( * ) .

Deux évolutions principales sont à relever :

- premièrement, l'interruption du programme de cessions et de « respiration » du portefeuille engagé depuis 2017 ;

- deuxièmement, le recours aux interventions en capital comme outil de soutien à l'économie.

Sous couvert d'une respiration du portefeuille et d'un objectif de financement de l'innovation dite « de rupture », la nouvelle doctrine a rapidement démontré ses limites .

Toutefois, l'adaptation du Gouvernement reste incomplète et ne va pas jusqu'à tirer les conséquences de l'erreur du fonds pour l'innovation et l'industrie. Ce mécanisme extrabudgétaire , redondant avec d'autres outils de soutien à l'innovation, conduit pourtant à priver le compte et l'État actionnaire d'indispensables moyens.

B. LA STRATÉGIE DE 2014 : LA DOCTRINE RETROUVÉE ?

Le 26 octobre dernier, lors de la présentation à la presse du rapport d'activité de l'APE, le commissaire aux participations de l'État Martin Vial a annoncé l'ouverture d'une réflexion pour « amender » la doctrine d'investissement de l'État.

L'objectif est ainsi d'établir la feuille de route de l'APE pour les cinq prochaines années et de présenter des pistes au prochain Gouvernement au printemps prochain, en tenant compte de « quatre facteurs » :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

À la lecture de ces objectifs, le rapporteur spécial ne peut qu'y lire, en creux, le retour à la doctrine définie en 2014 sous la présidence de François Hollande.

Réunie le mercredi 10 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat de ne pas adopter les crédits du compte d'affectation spéciale.

Au 10 octobre 2021, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 75 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

I. COMME AU COURS DE CES DEUX DERNIÈRES ANNÉES, LE COMPTE SERA FORTEMENT MOBILISÉ EN 2022

A. UN VECTEUR BUDGÉTAIRE RENDU ILLISIBLE

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 3 ( * ) et de contribuer au désendettement de l'État 4 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 5 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle.

2. Un vecteur budgétaire placé sous perfusion du budget général

Depuis 2020, deux considérations préalables doivent être prises en compte pour appréhender la mécanique budgétaire de l'État actionnaire :

- le vecteur spécifique prévu à cet effet intègre des opérations hors périmètre de l'État actionnaire ;

- le compte ne regroupe pas l'ensemble des moyens budgétaires votés par le Parlement à cette fin .

En effet, le compte retrace également d'autres formes d'interventions en capital de l'État , à l'instar des opérations en fonds propres des programmes d'investissement d'avenir. Il s'agit là d'une logique budgétaire, qui n'en contribue pas moins à rendre peu lisible au plan budgétaire l'action de l'État actionnaire.

L'effort de distinction mené depuis l'an dernier dans la présentation des documents budgétaires entre les opérations relevant du périmètre de l'État actionnaire et celles en dehors de ce périmètre va dans le bon sens. Il répond à une demande ancienne du Parlement et de la Cour des comptes.

Force est malheureusement de constater que cet effort intervient dans un contexte d'éclatement des ressources budgétaires consacrées à l'État actionnaire .

Face aux conséquences économiques de la crise sanitaire, une enveloppe exceptionnelle de 20 milliards d'euros a été ouverte par la deuxième loi de finances rectificative pour 2020 6 ( * ) sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire ». Dès l'origine, il a été décidé que le compte ne bénéficierait des versements depuis ce programme qu'au gré des besoins effectivement constatés. Bien que portant atteinte à l'unité des moyens d'action de l'État actionnaire, ce choix correspondait à une situation exceptionnelle.

La nouveauté de 2021 tient à l'ouverture , par la première loi de finances rectificative 7 ( * ) , d'une nouvelle enveloppe dédiée aux participations financières de l'État sur le budget général , au sein de la mission « Économie ». Doté de 2 milliards d'euros en 2021, le programme 369 a pour objet d'alimenter le compte pour financer des « opérations ne [relevant] pas par nature du soutien à des entreprises stratégiques fragilisées du fait des conséquences économiques de la crise sanitaire » 8 ( * ) .

Autrement dit, l'objectif est bien de couvrir des interventions usuelles de l'État actionnaire par un versement du budget général , dans la mesure où « en l'absence d'abondement en recettes du [compte], une impasse de trésorerie aurait pu survenir » 9 ( * ) .

Le rapporteur spécial y voit la confirmation d'un risque à propos duquel il avait alerté dès 2017 à la lecture de la nouvelle doctrine de l'État actionnaire et de l'annonce de l'utilisation de 10 milliards d'euros de produits des cessions envisagées pour doter un fonds pour l'innovation de rupture.

Il affirmait ainsi que ces orientations « [risquaient] de se traduire par une rigidité accrue du compte d'affectation spéciale », en soulignant : « la capacité de réaction de l'État à d'éventuelles difficultés, s'en trouverait obérée. En recentrant le portefeuille de l'État sur un noyau dur de participations, [...] les titres entrant dans la respiration du portefeuille deviendraient marginaux. De fait, c'est ainsi l'équilibre même du fonctionnement du compte qui serait en partie remis en cause . À défaut de pouvoir rapidement céder une partie de son portefeuille, seul un versement du budget général pourrait permettre à l'État d'apporter son concours à un groupe. À rebours de toute vision stratégique et patrimoniale, ainsi que du rôle de « maître des horloges » de l'État, la préservation de compétences sur le territoire national serait alors soumise aux contingences budgétaires » 10 ( * ) .

Le graphique ci-après illustre la dépendance inédite du compte aux versements du budget général pour financer des dépenses relevant du périmètre de l'État actionnaire.

Part des versements du budget général

dans les recettes

du compte depuis sa création

(en milliards d'euros)

NB : Recettes et dépenses du compte sur le seul périmètre de l'État actionnaire.

Source : commission des finances du Sénat, à partir des documents budgétaires

Cette situation doit être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 11 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

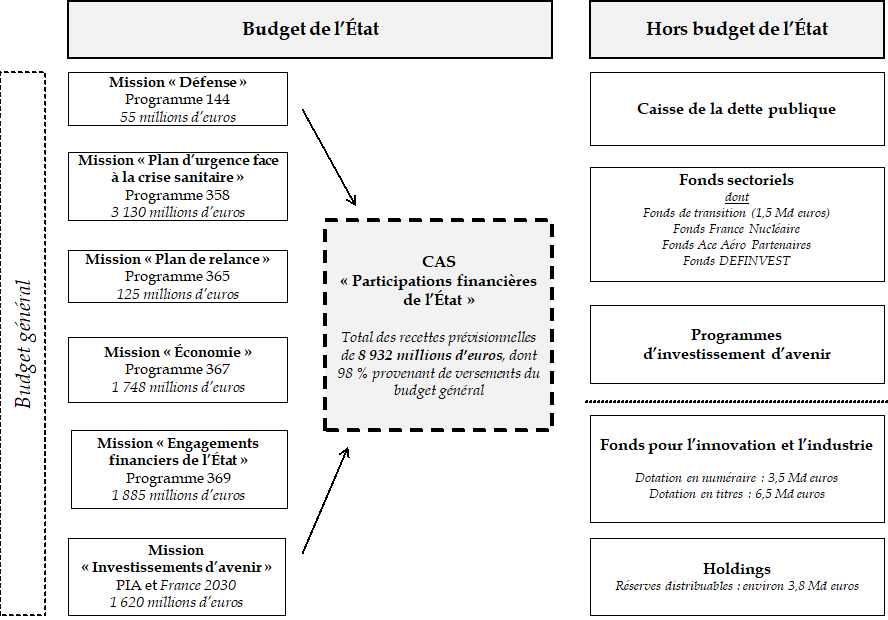

Par sa complexité, le schéma ci-après entend « éclairer » sur l'illisibilité de la programmation proposée du compte pour 2022 : 98 % de ses recettes prévisionnelles proviennent, à différents titres, de versements du budget général, au moyen desquels l'État opère un versement à la Caisse de la dette publique et intervient en capital dans divers fonds sectoriels ainsi qu'au titre des programmes d'investissement d'avenir.

Parallèlement, certaines participations financières de l'État sont logées au sein de plusieurs holdings, encapsulant des dividendes non versés au budget général, et du fonds pour l'innovation et l'industrie, lequel a également été doté de 3,5 milliards d'euros en numéraire, issus de cessions de participations.

Le compte « Participations financières

de l'État »,

ou le « triangle des

Bermudes » du budget de l'État

Source : commission des finances du Sénat

B. D'IMPORTANTES OPÉRATIONS INTERVENUES EN 2021 ET ATTENDUES D'ICI À LA FIN DE L'EXERCICE

1. Des dépenses qui porteraient la trésorerie du compte à un niveau exceptionnellement bas à la fin 2021

À la fin octobre, le solde du compte s'établit à près de 1 346,4 millions d'euros , soit un montant particulièrement faible par rapport aux niveaux habituellement constatés.

Ce solde résulte de la conjugaison de trois éléments :

- le report du solde arrêté à la fin 2020 , à hauteur de 2,46 milliards d'euros ;

- les dépenses effectuées depuis le compte, pour un montant de 5,1 milliards d'euros , essentiellement au titre l'achat d'actions Orano pour près de 1,8 milliard d'euros (cf. infra ) et de la dotation en capital de l'Agence française de développement pour 1,4 milliard d'euros ;

- les recettes enregistrées sur le compte , pour un montant de 4 milliards d'euros , constituées à près de 90 % de versements depuis le budget général.

Le tableau ci-après détaille l'exécution du compte depuis le 1 er janvier.

Exécution du compte d'affectation

spéciale

du 1

er

janvier 2021 au 31 octobre

2021

(en millions d'euros)

|

Solde au 31 décembre 2020 |

+ 2 455,1 |

|

|

Dépenses totales |

- 5 136,9 |

|

|

Détail |

Dotation en capital à l'Agence française de développement |

- 1 420 |

|

Achat d'actions Orano SA - auprès d'Areva et de la Caisse des dépôts et consignations |

- 1 781,9 |

|

|

Augmentation de capital d'Air France-KLM |

- 593,2 |

|

|

PIA 3 |

- 450 |

|

|

Autres dépenses |

- 891,8 |

|

|

Recettes totales |

+ 4 028,2 |

|

|

Détail |

Abondement du budget général en provenance du programme 365 pour la dotation en capital de l'Agence française de développement |

+ 1 420 |

|

Abondement du budget général en provenance du programme 367 pour « le financement d'opérations patrimoniales envisagées en 2021 » (sans détail supplémentaire) |

+ 1 000 |

|

|

Abondement du budget général en provenance du programme 358 pour la souscription à l'augmentation de capital d'Air France-KLM et l'abondement du fonds nucléaire |

+ 566,8 |

|

|

Abondement du budget général en provenance des programmes 422 et 423 au titre du PIA 3 |

+ 450 |

|

|

Retours PIA |

+ 248,4 |

|

|

Autres abondements du budget général |

+ 130 |

|

|

Autres recettes |

+ 213 |

|

|

Solde prévisionnel au 31 octobre 2021 |

+ 1 346,4 |

|

Source : commission des finances du Sénat, à partir des données transmises par l'APE

D'ici à la fin de l'exercice, l'Agence des participations de l'État anticipe plusieurs dépenses :

- de façon certaine, 400 millions d'euros seront décaissés pour financer deux opérations , à savoir une nouvelle tranche de souscription à l'augmentation de capital du Laboratoire français du fractionnement et des biotechnologies (LFB) à hauteur de 100 millions d'euros et un premier versement de 300 millions d'euros pour le fonds de transition 12 ( * ) ;

- de façon complémentaire, d'autres opérations pourraient intervenir sur le périmètre de l'État actionnaire, pour plusieurs milliards d'euros.

S'il n'est pas possible, pour des raisons de confidentialité, de préciser la nature ni les montants de ces opérations, deux éléments publics peuvent être indiqués :

- d'abord, en complément de l'augmentation de capital déjà réalisée, Air France-KLM a annoncé au marché le 6 avril dernier que « d'autres mesures visant à renforcer le capital du groupe sont actuellement à l'étude , plusieurs mesures devant être prises avant l'Assemblée générale annuelle de 2022 » 13 ( * ) ;

- ensuite, la prévision actualisée du compte résultant du second projet de loi de finances rectificative pour 2021, en cours d'examen par le Parlement, fait état d'un solde du compte négatif, à hauteur de 3,3 milliards d'euros , ce que détaille le tableau ci-après.

En l'état, ces dépenses ne seraient donc pas possibles, faute de trésorerie disponible . Des versements complémentaires du budget général seront nécessaires , avec deux enveloppes disponibles :

- 1 milliard d'euros au titre des opérations patrimoniales non liées aux conséquences économiques de la crise sanitaire, à partir du programme 367 ;

- 3,4 milliards d'euros au titre des opérations patrimoniales en lien avec les conséquences économiques de la crise sanitaire.

Évolution du compte de l'exécution

2020

à la prévision actualisée pour 2021

(en millions d'euros)

|

Exécution 2020 |

LFI 2021 |

LFR 2021 |

||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

14 005,7 |

14 421,2 |

14 005,7 |

5 917,7 |

9 221,2 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

- |

100 |

- |

- |

0 |

|

Total au niveau du compte |

10 919,6 |

14 005,7 |

14 521,2 |

14 005,7 |

5 917,7 |

9 221,2 |

|

Solde du compte |

- 781,5 |

- 515,5 |

- 3 303,5 |

|||

NB : la colonne « LFR 2021 » renseigne la prévision du compte au terme des modifications intervenues à la suite de la première loi de finances rectificative pour 2021 et du projet de loi de finances rectificative pour 2021 en cours d'examen par le Parlement.

Source : commission des finances du Sénat, à partir des documents budgétaires

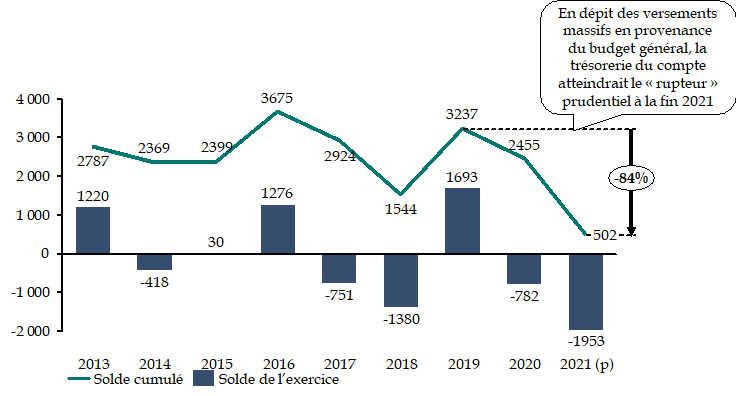

Selon les prévisions de l'APE, le solde du compte pourrait s'établir à 502 millions d'euros fin 2021, ce qui en ferait le niveau le plus faible de ces dernières années .

Le seuil prudentiel serait touché : le compte n'aurait pas les marges de manoeuvre nécessaires pour financer la moindre opération en capital au moyen de sa seule trésorerie.

Évolution du solde cumulé du compte depuis 2013

(en millions d'euros)

NB : solde prévisionnel en 2021 selon les projections transmises par l'APE.

Source : commission des finances du Sénat, à partir des documents budgétaires

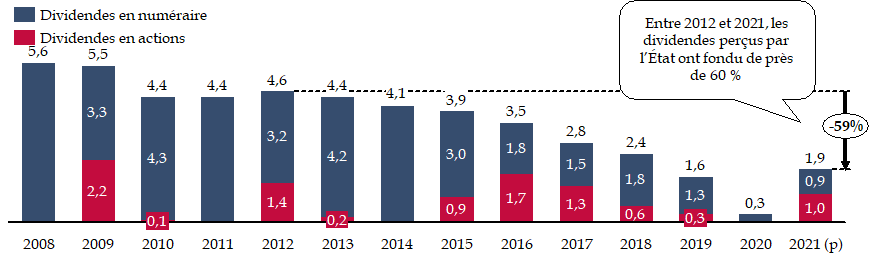

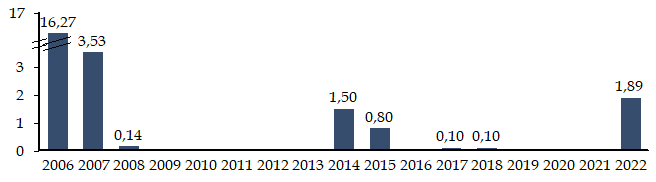

2. Des dividendes au plus bas, résultat de facteurs structurels et conjoncturels

Les engagements pris par les entreprises du portefeuille en 2020 14 ( * ) se sont traduits par une chute des dividendes perçus par l'État au titre de son portefeuille de participations.

Après avoir atteint 331 millions d'euros en 2020 , en recul de 80 % par rapport à 2019, les dividendes devraient atteindre 1,9 milliard d'euros en 2021 , dont près de la moitié en titres.

Au-delà des conséquences de la crise sanitaire, comme le souligne le graphique ci-après, il faut bien y voir une tendance de fond, associée à l'attrition du portefeuille de l'État actionnaire.

Évolution des dividendes perçus

par

l'État depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

3. Deux interventions majeures de l'État actionnaire en 2021

En 2021, les dépenses du compte sur le périmètre de l'État actionnaire correspondent essentiellement à deux interventions majeures .

La première concerne directement la réponse à la crise sanitaire, puisqu'elle correspond à la recapitalisation d'Air France-KLM , décidée au printemps dernier par l'assemblée générale des actionnaires.

Dans ce cadre, l'État a décidé d'accompagner l'entreprise en transformant son prêt d'actionnaire en titres de dette subordonnée assimilée à des quasi fonds propres, pour 3 milliards d'euros, et en souscrivant à une augmentation de capital à hauteur de près de 600 millions d'euros.

À l'issue de cette opération, l'État français a conforté sa position d'actionnaire majoritaire du groupe aérien, détenant désormais 28,6 % du capital, pour 28,5 % des droits de vote.

Ce premier soutien, conjugué aux bons résultats du troisième trimestre, ne suffiront toutefois pas à restaurer le bilan du groupe : en l'état, les fonds propres restent négatifs à la fin de l'année 2021. Une seconde étape sera donc nécessaire dans les prochains mois , rendez-vous auquel l'État français devrait de nouveau être présent lorsque les conditions seront réunies.

La seconde opération s'inscrit quant à elle dans le sillage de la réorganisation de la filière nucléaire française initiée en 2015 et conduite entre 2016 et 2017. Dans ce cadre, une séparation des activités amont et aval avait été décidée, conduisant à distinguer trois entités :

- Framatome, cédé par Areva à EDF ;

- Orano, la nouvelle entité créée et recentrée sur le cycle du combustible nucléaire ;

- Areva SA, structure de défaisance chargée de gérer la mise en service de la centrale nucléaire d'Olkiluoto 3 en Finlande.

Pour cela, Areva SA avait été dotée de 40 % du capital d'Orano.

Depuis le début de l'année, l'État actionnaire a procédé à l'acquisition, auprès d'Areva SA, de titres Orano pour un montant cumulé de près de 1,8 milliard d'euros afin de lui permettre de disposer des ressources nécessaires pour apurer un litige avec EDF sur les conditions de cession de Framatome et mener à bien le chantier finlandais. Selon les informations transmises par l'APE, une mise en service du réacteur serait espérée pour la fin de l'année ou le début de l'année prochaine.

C. EN 2022, UNE PRÉVISION DE DÉPENSES ÉLEVÉE, TOUJOURS FINANCÉE PAR LE BUDGET GÉNÉRAL

1. Une prévision de dépenses élevée, intégralement financée par des versements du budget général

L'équilibre proposé du compte fait état d'un niveau de dépenses élevé attendu en 2022 , dans le prolongement de l'activité constatée depuis le début de la crise sanitaire.

Le tableau ci-après présente l'évolution de l'équilibre du compte de la prévision initiale pour 2021 à la prévision pour 2022 .

Évolution de l'équilibre du

compte

prévu par le projet de loi de finances pour 2022

(en millions d'euros)

|

LFI 2021 |

LFR 2021 |

PLF 2022 |

||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

14 005,7 |

14 421,2 |

5 917,7 |

9 221,2 |

- |

7 047 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

100 |

- |

0 |

- |

1 885,05 |

|

Total au niveau du compte |

14 005,7 |

14 521,2 |

5 917,7 |

9 221,2 |

8 932,05 |

8 932,05 |

|

Solde prévisionnel |

- 515,5 |

- 3 303,5 |

0 |

|||

NB : la colonne « LFR 2021 » renseigne la prévision du compte au terme des modifications intervenues à la suite de la première loi de finances rectificative pour 2021 et du projet de loi de finances rectificative pour 2021 en cours d'examen par le Parlement.

Source : commission des finances du Sénat, à partir des documents budgétaires

Trois éléments marquants peuvent en guider la lecture :

- parmi les 7 047 millions d'euros de dépenses d'opérations en capital portées par le programme 731, plus de la moitié ne relèvent pas du périmètre de l'État actionnaire , dont 1 620 millions d'euros d'investissements en fonds propres au titre du PIA 3 et 1 500 millions d'euros pour le fonds de transition ;

- la contribution au désendettement de l'État, portée par le programme 732, serait fortement dotée , puisque 1 885 millions d'euros de crédits sont prévus, ce qui représente plus de 20 % des dépenses prévisionnelles du compte en 2022 ;

- presque toutes les ressources du compte (98 %) seraient issues de versements du budget général , y compris pour financer la contribution au désendettement de l'État.

2. Une prévision marquée par le retour factice de la contribution au désendettement de l'État

Depuis 2019, le compte n'a porté aucune contribution au désendettement de l'État . Si cette orientation procède d'un choix judicieux pour préserver les capacités d'action de l'État actionnaire en temps de crise, elle n'en reste pas moins problématique du point de vue juridique .

En effet, l'article 7 de la loi organique relative aux lois de finances du 1 er août 2001 15 ( * ) prévoit qu'une « mission comprend un ensemble de programmes concourant à une politique publique définie ». Un compte d'affectation spéciale étant assimilable à une mission, il ne peut contenir un seul programme , ainsi que l'a rappelé le Conseil constitutionnel précisément à propos de ce compte 16 ( * ) . Comme l'a souligné la Cour des comptes en 2020, « l'abandon de fait de l'objectif de désendettement pose la question du caractère mono-programme de la mission budgétaire qui ne pourra pas demeurer en l'état » 17 ( * ) .

La réactivation du programme 732, proposée pour 2022, marque donc une rupture par rapport à la tendance observée au cours des dernières années, ce qu'illustre le graphique ci-après.

Il s'agit, en réalité, d'un tour de « passe-passe » budgétaire , comme le rapporteur spécial le précisera dans la suite de son rapport.

Évolution de la contribution au

désendettement de l'État

du compte depuis sa

création

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

II. LES TURBULENCES DE LA CRISE SANITAIRE NE DOIVENT PAS OCCULTER LE BESOIN D'UNE VÉRITABLE STRATÉGIE DE L'ÉTAT ACTIONNAIRE

A. L'ÉTAT ACTIONNAIRE RECAPITALISÉ PAR LE CONTRIBUABLE

1. Fin octobre 2021, le portefeuille coté de l'État actionnaire a tout juste effacé la perte constatée depuis début 2020

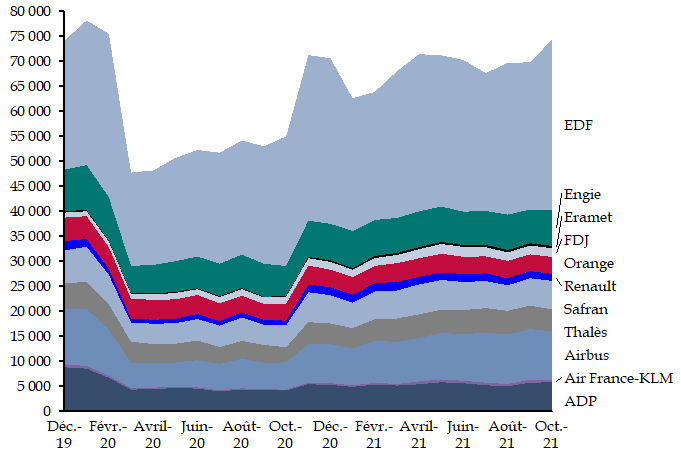

Depuis 2020, l'État actionnaire est venu en soutien des entreprises du portefeuille , tout en se tenant prêt à intervenir pour aider d'autres entreprises jugées stratégiques mais au bilan très dégradé.

Sur les 20 milliards d'euros mis à disposition par le Parlement dès avril 2020, ce sont environ 8,7 milliards d'euros qui ont, à ce jour, été consommés , dont 8,2 milliards d'euros dès 2020. Les opérations ont concerné trois entreprises , faisant partie du portefeuille avant la crise, à savoir :

- la SNCF , qui a fait l'objet d'une augmentation de capital souscrite intégralement par l'État le 15 décembre 2020, pour un montant de 4,05 milliards d'euros ;

- Air-France-KLM , qui a d'abord bénéficié dès 2020 d'une avance d'actionnaire de 3 milliards d'euros , ensuite convertie en dette subordonnée, puis d'une souscription par l'État à l'augmentation de capital à hauteur de 593,2 millions d'euros au printemps dernier ;

- EDF , dont l'État a souscrit en septembre 2020 à l'émission d'OCEANEs 18 ( * ) pour un montant de 1,03 milliard d'euros - sans, d'ailleurs, que le lien avec la crise sanitaire ne soit réellement avéré 19 ( * ) .

Près de vingt mois après le déclenchement de la crise sanitaire, il est possible de dresser un premier bilan de l'action de l'État actionnaire face à la tempête.

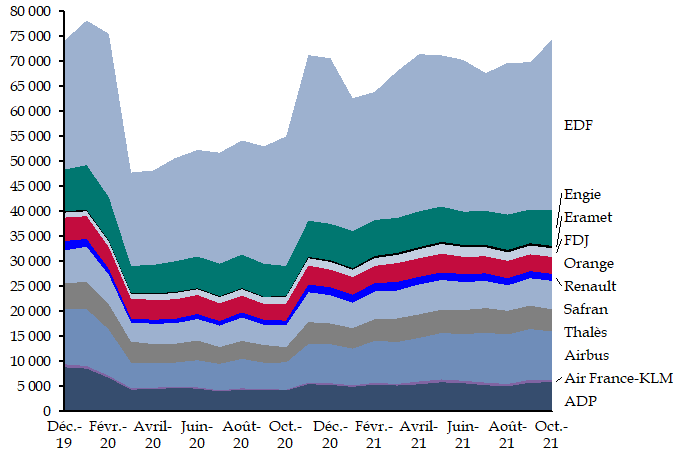

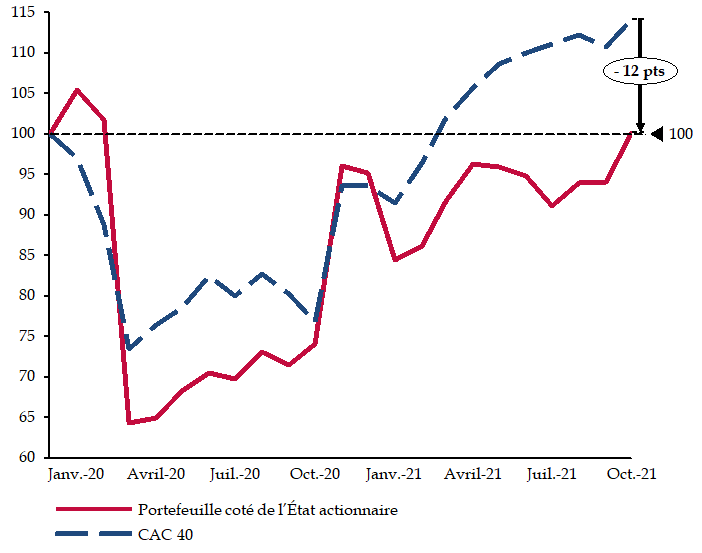

Comme le graphique ci-après l'illustre, la valorisation du portefeuille coté a retrouvé, fin octobre dernier, son niveau de décembre 2019. Rassurante, cette performance n'en demeure pas moins inférieure de 12 points par rapport à celle des entreprises du CAC 40 et du SBF 120 20 ( * ) .

Comparaison de l'évolution du portefeuille

coté

de l'État actionnaire et du CAC 40 depuis fin

2019

(base 100 à fin décembre 2019)

NB : le SBF 120 suit une évolution très proche du CAC 40 sur l'ensemble de la période.

Source : commission des finances du Sénat

L'explication traditionnelle du biais sectoriel du portefeuille en faveur des valeurs de l'énergie , au premier rang desquelles EDF, qui pèse pour la moitié, ne s'applique pas . Retranché d'EDF, le portefeuille connaît ainsi une évolution négative de 13 % depuis fin 2019.

Comme le détaille le graphique ci-après, certaines valeurs restent en effet durablement affectées , à l'instar d'Aéroports de Paris, mais aussi de Renault et Orange. Pour ces deux dernières, les raisons de leur recul excèdent largement la crise sanitaire et doivent être recherchées dans des difficultés structurelles qu'elles n'ont, avec leur principal actionnaire, toujours pas surmontées .

Surtout, le contexte actuel pourrait menacer la reprise de plusieurs entreprises du portefeuille . Tel est déjà le cas pour l'automobile, où la crise des semi-conducteurs conduit les constructeurs à réduire leurs cibles de production, de 500 000 véhicules par exemple pour Renault. Plus largement, les tensions constatées sur les marchés de matière première, dont la hausse des coûts de l'énergie, jettent une voile d'incertitude sur la portée de la reprise .

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire de fin décembre 2019

à fin octobre 2021

(en millions d'euros)

Source : commission des finances du Sénat

2. L'Agence des participations de l'État, un gestionnaire d'actifs recapitalisé par le budget général

La performance du portefeuille doit néanmoins être évaluée en regard des moyens budgétaires exceptionnels qui ont été mobilisés.

Sur le périmètre de l'État actionnaire, ce sont près de 10 milliards d'euros qui ont ainsi été versés depuis le budget général vers le compte d'affectation spéciale depuis le début de la crise sanitaire.

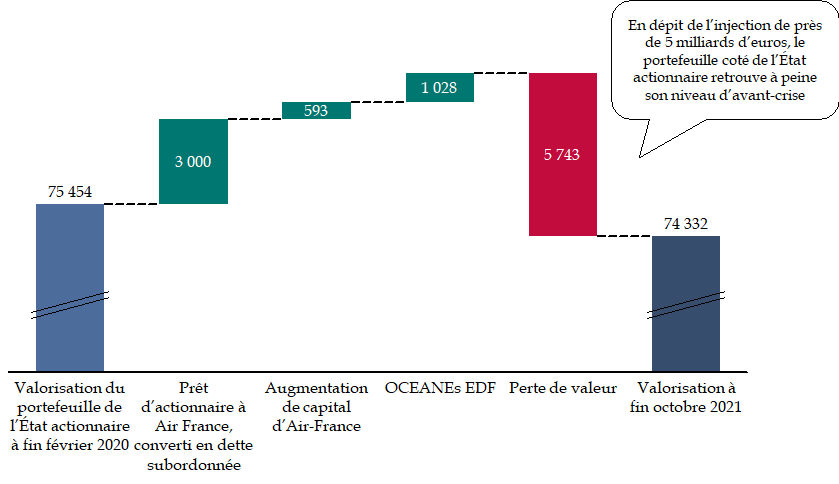

Autrement dit, le compte a dû lui-même faire l'objet d'une recapitalisation par le budget général pour être en mesure de faire face à ses obligations. Comme l'illustre le graphique ci-après, en dépit de l'injection de près de 5 milliards d'euros 21 ( * ) , le portefeuille coté de l'État actionnaire vient seulement de retrouver sa valorisation d'avant-crise.

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire depuis fin février

2020

(en millions d'euros)

Source : commission des finances du Sénat

Ces éléments soulèvent la question de la stratégie de sortie , à savoir la façon dont l'APE procèdera au retour progressif de l'État actionnaire à ses niveaux de participation d'avant-crise, ce qui correspond à une exigence du cadre temporaire des aides d'État.

Deux interrogations se posent, concernant :

- d'une part, l'horizon et les conditions financières dans lesquelles cette sortie pourra être progressivement mise en oeuvre ;

- d'autre part, l'utilisation qui sera faite des crédits qui seront versés sur le compte dans le cadre de ce retrait.

Plus largement, ces observations confortent le rapporteur spécial dans sa conviction de l'inadéquation du cadre budgétaire de l'État actionnaire avec les exigences d'une réelle gestion des actifs financiers de l'État.

3. Le risque d'un rendez-vous manqué de la transition du portefeuille ?

L'APE met en avant l'effet de la crise sanitaire pour accélérer, au sein des entreprises du portefeuille, d'indispensables mutations en faveur de la compétitivité et de la transition écologique.

Cette évolution est à appréhender conjointement avec la démarche engagée par l'APE en faveur de la responsabilité sociale, sociétale et environnementale (RSSE) des entreprises du portefeuille. À cet effet, la Charte dédiée a été actualisée début 2021 22 ( * ) autour des quatre axes suivants :

- « intégrer pleinement les enjeux RSE dans la stratégie des entreprises ;

- « s'assurer de la transition vers une économie bas carbone ;

- « agir en employeur responsable ;

- « générer un impact sociétal positif » 23 ( * ) .

Tout en approuvant cette initiative, le rapporteur spécial ne peut que la lire à l'aune des débats sur la conditionnalité des aides publiques qui ont jalonné les différents textes financiers au cours de ces derniers mois.

À défaut d'une stricte conditionnalité, la troisième loi de finances rectificative pour 2020 24 ( * ) a prévu que toute prise de participation effectuée par l'APE au moyen des crédits exceptionnels dans une entreprise de plus de 500 millions d'euros de chiffre d'affaires devait être conditionnée à des engagements de réduction de ses émissions de gaz à effet de serre , en cohérence avec les budgets carbone sectoriels et par catégorie de gaz à effet de serre prévus par la stratégie nationale bas carbone.

Le rapporteur spécial a eu l'occasion de l'indiquer l'an dernier : en assortissant son soutien de stricts engagements des entreprises aidées, la puissance publique assure le double rôle qui lui revient d'acteur de dernier ressort lorsque le marché ne suffit plus et de « maître des horloges » doté d'un horizon de long terme.

Pour suivre la mise en oeuvre de ces engagements, les entreprises doivent publier, dans un délai d'un an à compter de la prise de participation par l'État, un rapport annuel présentant les engagements pris, assortis d'un bilan de leurs émissions de gaz à effet de serre au cours de l'exercice clos.

Les premiers éléments devraient donc rapidement être communiqués. Il s'agira sans nul doute d'un outil précieux de contrôle et de suivi.

Le rapporteur saura s'en saisir pour veiller au respect des engagements pris et voir si le risque d'un « rendez-vous » manqué, redouté par certains, se confirme.

B. L'ÉTAT ACTIONNAIRE, A LA RECHERCHE DE LA DOCTRINE PERDUE

1. De l'hubris du « nouveau monde » aux réalités du « monde d'après »

La crise sanitaire a conduit l'APE à remiser la doctrine définie en 2017 par le Gouvernement , en « [infléchissant] significativement la politique actionnariale de l'État » 25 ( * ) .

Deux évolutions principales sont à relever :

- premièrement, l'interruption du programme de cessions et de « respiration » du portefeuille engagé depuis 2017 ;

- deuxièmement, le recours aux interventions en capital comme outil de soutien à l'économie.

L'an dernier, le rapporteur spécial s'était réjoui de cette inflexion, qui admet explicitement le recours à l'intervention en capital comme outil de politique économique.

Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

Sous couvert d'une respiration du portefeuille et d'un objectif de financement de l'innovation dite « de rupture », la nouvelle doctrine a rapidement démontré ses limites .

Toutefois, l'adaptation du Gouvernement reste incomplète et ne va pas jusqu'à tirer les conséquences de l'erreur du fonds pour l'innovation et l'industrie. De multiples raisons plaident toutefois pour sa suppression, confirmant les critiques du rapporteur spécial dès que ce projet a été mis sur la table fin 2017.

Sur le coeur même de sa mission, le fond pour l'innovation et l'industrie a montré ses limites ces derniers mois : en l'absence de dividendes suffisants, sa capacité de soutien à l'innovation a été amoindrie, à rebours de l'objectif de stabilité ayant, selon le Gouvernement, présidé à sa création. Par ailleurs, la définition, encore nébuleuse, du plan « France 2030 » vient ajouter une strate différente à la politique d'innovation. Il faut y voir une occasion manquée : ce projet aurait pu offrir au Gouvernement une porte de sortie honorable pour débrancher le fonds pour l'innovation et l'industrie.

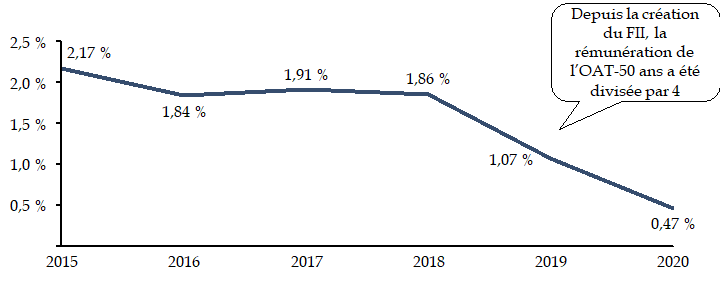

Plus globalement, c'est bien la question de la pérennité financière d'un mécanisme de débudgétisation qui est posée . La dotation en numéraire, qui atteint 3,5 milliards d'euros, est en effet placée sur un compte du Trésor rémunéré à hauteur de 2,5 % par an.

Initialement justifiée pour correspondre à celui de l'emprunt à 50 ans de l'État intégrant un risque de remontée ultérieure des taux d'intérêt, cette rémunération s'en éloigne désormais considérablement . Comme le graphique ci-après l'indique, depuis la création du fonds, le taux de l'OAT-50 ans a été divisé par quatre. Les conditions d'évolution de la rémunération, de même que la correction du trop-perçu constaté, devront intervenir en janvier 2023.

Évolution du taux de l'emprunt d'État à 50 ans

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

2. La stratégie de 2014 : la doctrine retrouvée ?

Le 26 octobre dernier, lors de la présentation à la presse du rapport d'activité de l'APE, le commissaire aux participations de l'État Martin Vial a annoncé l'ouverture d'une réflexion pour « amender » la doctrine d'investissement de l'État.

L'objectif est ainsi d'établir la feuille de route de l'APE pour les cinq prochaines années et de présenter des pistes au prochain Gouvernement au printemps prochain, en tenant compte de « quatre facteurs » :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

À la lecture de ces objectifs, le rapporteur spécial ne peut qu'y lire, en creux, le retour à la doctrine définie en 2014 sous la présidence de François Hollande, qui prévoyait quatre types d'intervention :

- la souveraineté , pour contrôler les entreprises intervenant dans des secteurs stratégiques et sensibles ;

- les infrastructures et opérateurs de service public, afin de s'assurer de l'existence « d'opérateurs résilients pour pourvoir aux besoins fondamentaux du pays » ;

- l'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale ;

- le sauvetage , lorsque la disparition d'une entreprise présenterait un risque systémique avéré.

C. LE COMPTE ET L'AMORTISSEMENT DE LA DETTE COVID, OU LE CONTE DU GOUVERNEMENT

À partir de 2022, le compte doit servir de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire.

Estimé à 165 milliards d'euros par le Gouvernement , ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans , à savoir jusqu'en 2042. Pour cela, il est créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement, complété de 1,88 milliard d'euros en crédits de paiement . Ces crédits sont ensuite versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique.

Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire.

Comme l'indique le graphique ci-après, ces crédits ne conduiront nullement à désendetter l'État , contrairement à la logique du programme 732. En effet, les versements à la Caisse de la dette publique n'auront pas pour origine une cession d'actifs, mais l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire .

En somme, c'est sans nul doute le Gouvernement qui résume le mieux l'objectif de ce projet , en affirmant que ce programme répond à « un double objectif d'isolement comptable de la dette issue de la crise sanitaire en 2020 et 2021 et d'affichage d'une trajectoire de traitement de cette dette sur 20 ans , entre 2022 et 2042 » 26 ( * ) .

C'est la raison pour laquelle le Parlement ne saurait endosser le rôle d'encart publicitaire en souscrivant à cet artifice comptable.

Comparaison des contributions au

désendettement

portées par le compte avec les cessions

d'actifs

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

LES

MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

À l'initiative du Gouvernement et avec l'avis favorable de la commission des finances, l'Assemblée nationale a adopté un amendement majorant les crédits du compte de 660 millions d'euros sur le programme 731.

Il s'agit ainsi de retracer les dépenses en fonds propres prévues en 2022 au titre du plan « France 2030 ».

Selon le Gouvernement, les crédits ont pour objectif de :

- soutenir l'accélération de la croissance des start-ups, pour 450 millions d'euros, ainsi que des implantations de start-ups industrielles, pour 150 millions d'euros ;

- investir dans des entreprises porteuses de projets agricoles d'avenir, pour 60 millions d'euros.

EXAMEN EN COMMISSION

Réunie le mercredi 10 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport de M. Victorin Lurel, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Claude Raynal , président . - Nous poursuivons nos travaux avec l'examen du rapport de M. Victorin Lurel sur le compte d'affectation spéciale (CAS) « Participations financières de l'État ».

M. Victorin Lurel , rapporteur spécial du compte d'affectation spéciale « Participations financières de l'État » . - Cela fait bientôt cinq ans que je vous présente ce CAS. Compte tenu de ce qui nous est présenté, chaque année, en tant que parlementaire, c'est une souffrance pour moi de le faire. Il est même arrivé, certaines années, que nous votions les crédits - sans doute parce que nous aimons les souffrances et les difficultés.

Mon propos va se développer en trois temps : la situation du compte aujourd'hui ; le retour sur la performance du portefeuille de l'État actionnaire ; et enfin, une projection vers l'avenir.

Depuis 2020, le compte est marqué par les conséquences économiques de la crise sanitaire, tant pour ses dépenses, avec d'importants moyens mobilisés pour aider les entreprises du portefeuille, que pour ses recettes. En l'absence de cessions, il a en effet fallu recourir à des versements du budget général pour alimenter le compte.

L'année 2022 devrait s'inscrire dans la continuité des deux exercices précédents, avec une activité importante du compte. La prévision de dépenses s'élève à près de 9,5 milliards d'euros, de même que les recettes, provenant presque intégralement de versements du budget général.

Au-delà de ce montant, on observe deux différences importantes : la première correspond à la nature des dépenses d'opérations financières, puisque plus de la moitié de ces dépenses ne relèvent pas de l'État actionnaire, alors même que le compte est censé servir à cela ; la seconde tient à l'inscription de près de 2 milliards d'euros au titre de la contribution au désendettement de l'État, sous la forme d'un tour de « passe-passe » budgétaire que nous a décrit, de manière édifiante, Jérôme Bascher la semaine dernière.

Plus fondamentalement, je m'étonne de constater que, pour 2022 encore, près de 99 % des recettes du compte proviennent du budget général. Une telle situation était compréhensible au plus fort de la crise sanitaire ; elle ne l'est plus aujourd'hui. En effet, le Gouvernement mobilise depuis cette année des crédits du budget général pour financer des opérations financières non liées à la crise sanitaire.

La trésorerie du compte devrait atteindre un niveau exceptionnellement faible en fin d'exercice 2021, à savoir environ 500 millions d'euros, ce qui correspond au « rupteur » prudentiel.

Cette situation doit être critiquée sur le plan budgétaire, puisqu'elle s'oppose aux principes de la loi organique relative aux lois de finances (LOLF), mais aussi sur le plan politique, dans la mesure où elle limite notre capacité à disposer d'une vue globale et cohérente sur les crédits consacrés aux participations financières de l'État.

J'y vois la confirmation d'un risque sur lequel j'avertis le Gouvernement depuis 2017. En ayant diverti des produits de cession afin de doter le fonds pour l'innovation et l'industrie (FII), il a rigidifié le compte et l'a soumis aux contraintes budgétaires annuelles. Prendre des recettes destinées aux entreprises pour financer un prétendu fonds pour l'innovation, cela ne permet pas au compte de fonctionner normalement ! En tout cas, nous ne pourrons pas faire l'économie d'une réflexion sur la réforme du cadre budgétaire et opérationnel de la gestion des participations financières de l'État.

Concernant la situation du portefeuille de l'État actionnaire, ces dernières semaines ont été marquées par une certaine euphorie boursière, le CAC 40 ayant battu son record historique et franchi la barre symbolique des 7 000 points. Fin octobre, le commissaire aux participations de l'État, M. Martin Vial, s'est félicité que le portefeuille coté de l'État actionnaire ait retrouvé sa valorisation d'avant la crise.

Chers collègues, sachons gré de cette performance, mais ne soyons pas dupes ! Entretemps, le portefeuille coté de l'État actionnaire a fait l'objet d'une recapitalisation de près de 5 milliards d'euros. Depuis fin 2019, un écart de performance de 12 points est constaté entre les deux indices de la place parisienne, le CAC 40 et le SBF 120. Or, l'explication usuelle du biais énergétique du portefeuille ne s'applique pas ; en retranchant EDF, l'écart de performance atteint 30 points. C'est bien le signe de difficultés plus structurelles, que les entreprises n'ont toujours pas surmontées.

Je souhaite enfin évoquer le rôle et les défis de l'État actionnaire pour demain. À mon sens, il est indispensable de définir une stratégie, qui me semble aujourd'hui défaillante. En 2017, l'hubris du « nouveau monde » l'a poussé à rejeter le principe d'une gestion « à la papa ». J'avais alors critiqué ce choix de restreindre la doctrine d'intervention et d'atrophier le portefeuille de participations en décidant, par exemple, de privatiser Aéroports de Paris (ADP) et la Française des jeux. Si la crise sanitaire a conduit le Gouvernement à ajuster sa copie, il n'en a pas tiré toutes les conséquences, notamment en maintenant tel quel un FII devenu caduque, en dépit des appels en ce sens du Parlement et de la Cour des comptes.

Fin octobre, l'Agence des participations de l'État (APE) a annoncé le lancement d'une réflexion sur la future stratégie de l'État actionnaire. L'objectif est de définir une feuille de route pour le prochain quinquennat - comme l'a dit M. Martin Vial -, en tenant compte de quatre facteurs : le soutien auprès d'entreprises touchées par la crise ; le soutien à la souveraineté économique ; l'accompagnement des transitions environnementales ; et l'accompagnement face aux ruptures technologiques et numériques. Je vois dans ces objectifs le souhait de l'APE de revenir à la doctrine de 2014. En période de crise, on se rend compte que l'intervention en capital constitue un levier efficace de politique économique.

En conclusion de mon propos, je vous demande donc de rejeter les crédits de ce compte. Rendez-vous compte : on crée un programme au sein d'une mission et on alloue près de 2 milliards d'euros pour prétendument rembourser la dette, alors que, en faisant cela, on augmente le déficit budgétaire. Le désendettement devrait être financé par des cessions d'actifs ; ce n'est pas le cas. Nous avons affaire à un tour de « passe-passe » budgétaire, et je trouve très méprisant à l'égard du Parlement d'agir ainsi.

M. Claude Raynal , président . - Monsieur le rapporteur spécial, en faisant la liste des objectifs affichés, vous observez un retour à la doctrine définie sous la présidence de François Hollande en 2014. S'agit-il d'un constat positif ou négatif ?

M. Victorin Lurel , rapporteur spécial . - À quelques mots près, il s'agit en effet de la même doctrine, celle de l'intervention en capital. Or, le compte ne correspond plus à cette doctrine depuis quelques années déjà.

M. Claude Raynal , président . - Vous soulignez que la valorisation du portefeuille est inférieure au CAC 40. Cela n'est-il pas normal ? Le rôle de l'État est-il d'acheter des actions d'entreprises florissantes ? Ou bien d'intervenir dans des domaines plus à risque, avec une moindre valorisation ?

Mme Christine Lavarde . - Nous voterons contre l'adoption des crédits. Martine Berthet, rapporteure pour avis de la commission des affaires économiques, m'a chargée de vous informer que, ce matin, la commission des affaires économiques a émis un avis également défavorable à l'adoption des crédits de ce compte.

Monsieur le rapporteur spécial, vous avez évoqué le fait que le fonds pour l'innovation et l'industrie avait rigidifié le compte. J'ai lu une analyse très critique d'un organisme d'État affirmant que ce fonds avait été dévoyé de ses objectifs initiaux. Partagez-vous ce constat, au-delà des impacts sur la gestion du CAS ?

M. Jean-François Husson , rapporteur général . - Monsieur le rapporteur spécial, vous avez indiqué que la trésorerie du compte atteindrait, selon les prévisions de l'APE, un niveau extrêmement faible en fin d'année. Quelles sont les opérations envisagées d'ici là ? Sont-elles liées à la crise sanitaire ou correspondent-elles à des opérations classiques de l'État actionnaire ?

Des montants importants ont été mobilisés pour venir en aide aux entreprises du portefeuille. Quelle est la stratégie de sortie envisagée ?

M. Victorin Lurel , rapporteur spécial . - Monsieur le président, l'État peut-il faire du boursicotage pour valoriser son portefeuille ? On peut se poser la question d'un point de vue moral. Dans le secteur de l'énergie qui constitue une part importante du portefeuille de l'État, le privé fait parfois mieux que des entreprises à capitaux publics ; cela accrédite cette idée que le privé est plus performant, alors que l'on peut faire mieux sans pour autant changer d'objectif ni d'orientation. Le patrimoine de l'État doit être correctement géré et, partant, valorisé. Des groupes comme Orange ou Renault peuvent faire mieux, car ils sont en deçà des standards de leur secteur ; il s'agit d'un problème structurel, qu'il convient de traiter.

Pour répondre à Mme Lavarde, concernant le FII, en 2017, la dotation était censée provenir des produits de cession et devait servir au financement de l'innovation, alors que toutes sortes de programmes et de missions répondaient déjà à cet objectif.

À partir de janvier 2023, on devra rembourser le différentiel entre le taux octroyé de 2,5 % pour rémunérer la dotation en numéraire du FII de 3,5 milliards d'euros et le taux des obligations assimilables du Trésor (OAT) à cinquante ans, qui s'élève aujourd'hui à 0,47 %. Des artifices comptables pourront être imaginés, mais, d'une manière ou d'une autre, l'État aura à payer cette différence. Je suis assez critique sur la gestion de cette affaire. La grossièreté de l'artifice, comme pour le désendettement, me frappe.

Monsieur le rapporteur général, la trésorerie du compte en fin d'exercice 2021 sera très faible. Il n'y a plus de cessions, le budget général est le seul canal qui alimente le compte. Le chiffre devrait être d'environ 500 millions d'euros ; dans mon intervention, j'évoquais la possibilité de toucher le « rupteur » prudentiel. Pour 2021, il est prévu que l'État alimente ce compte à hauteur de 7 milliards d'euros, auxquels s'ajoutent 2 milliards d'euros pour le désendettement. Il doit constamment alimenter ce compte, alors qu'il y a aujourd'hui des opérations à réaliser avec les groupes Air France-KLM, ou bien, en vue de la restructuration de la filière nucléaire, Framatome, Orano et Areva.

La commission a décidé de proposer au Sénat de ne pas adopter les crédits du compte d'affectation spéciale « Participations financières de l'État ».

*

* *

Réunie à nouveau le jeudi 18 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision de proposer au Sénat de ne pas adopter les crédits du compte d'affectation spéciale « Participations financières de l'État ».

LISTE DES PERSONNES ENTENDUES

Agence des Participations de l'État

- M. Martin VIAL, commissaire aux participations de l'État ;

- Mme Sarah FINKELSTEIN, secrétaire générale.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjlf2022.html

* 1 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 Réponse au questionnaire budgétaire.

* 3 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 4 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 5 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques » , 21 août 2003.

* 6 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 7 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 8 Réponse de l'Agence des participations de l'État au questionnaire budgétaire.

* 9 Ibid.

* 10 Voir l'annexe n° 21 au tome III du rapport général sur le projet de loi de finances pour 2018, Victorin Lurel, au nom de la commission des finances du Sénat, 23 novembre 2017, p. 41.

* 11 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 12 Le fonds de transition constitue un nouvel outil de réponse aux conséquences économiques de la crise sanitaire. Selon le projet annuel de performances du compte, le fonds de transition a pour objet d'investir au moyen d'instruments de dette, de fonds propres et d'instruments hybrides dans des entreprises touchées par la crise sanitaire afin de combler les besoins de financement persistants ou renforcer le haut de bilan des entreprises de taille significative particulièrement touchées par la crise mais qui n'ont pas, jusqu'à présent, pu être accompagnées par les aides d'urgence de manière adéquate. Pour cela, il pourra mobiliser jusqu'à 3 milliards d'euros, dont 1,2 milliard d'euros du fonds de développement économique et social (FDES) et 1,8 milliards d'euros du compte d'affectation spéciale « Participations financières de l'État ».

* 13 Voir le communiqué de presse du groupe Air France-KM du 6 avril 2021.

* 14 À l'exception de trois entreprises - la Française des jeux, Orange et Thalès - les entreprises du portefeuille coté de l'État actionnaire ont renoncé au versement de dividendes en 2020.

* 15 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 16 La création du programme 732 « Désendettement de l'État et d'établissements publics de l'État » en 2007 résulte de la décision du Conseil constitutionnel n° 2005-530 DC du 29 décembre 2005 relative à la loi de finances pour 2006, ayant confirmé l'impossibilité pour un compte d'affectation spéciale de conserver une structure mono-programme.

* 17 Cour des comptes, Note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », p. 46.

* 18 Obligations à option de conversion et/ou d'échange en actions nouvelles ou existantes.

* 19 Voir le rapport n° 743 (2020-2021) de M. Victorin Lurel sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2020, fait au nom de la commission des finances, 7 juillet 2021.

* 20 Le SBF 120, pour Société des bourses françaises, est un indice boursier de référence de la bourse de Paris, déterminé à partir des cours des quarante actions du CAC 40 et de quatre-vingt valeurs des compartiments A et B d'Euronext.

* 21 Pour le périmètre du portefeuille coté, à savoir sans prendre en compte les 4 milliards d'euros de l'augmentation de capital de la SNCF.

* 22 Voir la Charte de l'État actionnaire en matière de RSSE, édition 2021.

* 23 Voir le Rapport d'activité de l'APE 2020-2021, page 24.

* 24 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 25 Réponse au questionnaire budgétaire.

* 26 Projet annuel de performances de la mission « Engagements financiers de l'État », p. 132.