B. L'ABSENCE DE RÉSERVES

Pour vérifier le respect de la contrainte organique d'équilibre du CAS, un indicateur comptable a été créé, dénommé « solde cumulé », qui doit être positif à tout instant. Ce solde cumulé agrège les soldes annuels du compte depuis sa création.

Le solde annuel du CAS « Pensions » devrait demeurer positif à la fin 2021, atteignant 600 millions d'euros. Ce solde est inférieur à celui observé fin 2020 : 1,26 milliard d'euros.

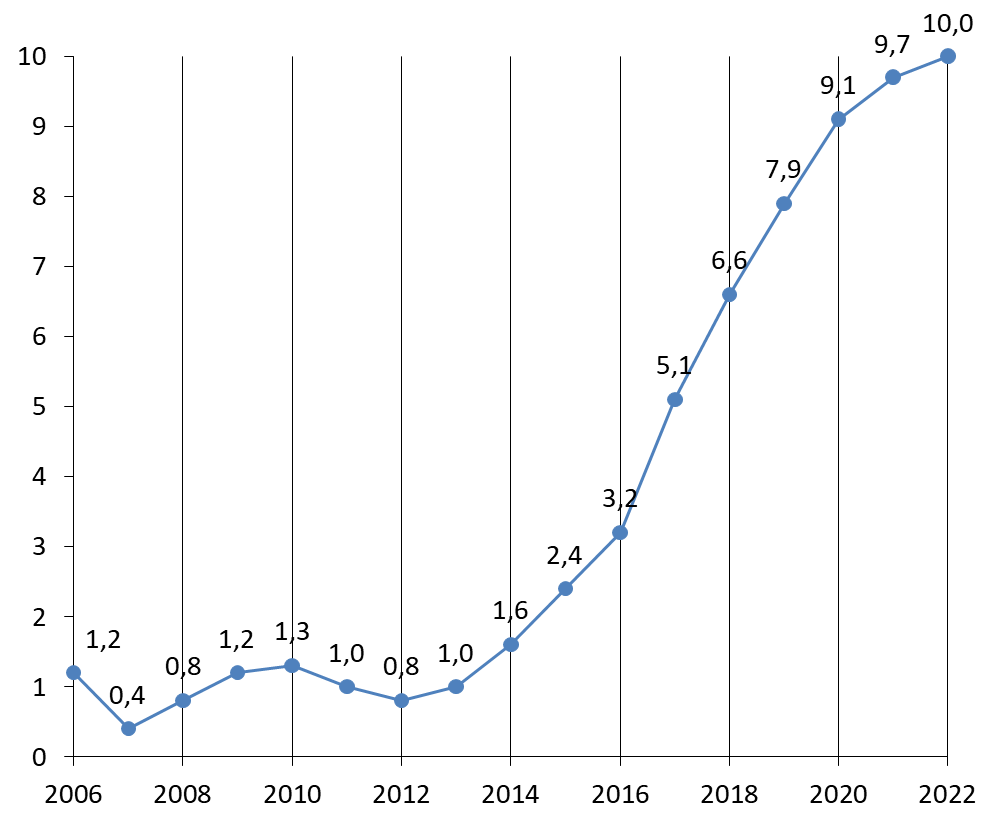

Le solde cumulé du CAS depuis sa création devrait s'élever, dans ces conditions, à 9,7 milliards d'euros, soit 1,8 mois de prestations. Cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État.

Évolution du solde cumulé du CAS Pensions depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'exercice 2022 devrait coïncider avec une nouvelle réduction du solde annuel, établi de manière prévisionnelle à 261,2 millions d'euros, soit une baisse de 34 % par rapport au solde prévu pour 2021.

La progression des cotisations attendue en 2022 - 61,24 milliards d'euros contre 60,98 lors de l'exercice précédent - ne compense que faiblement la majoration des dépenses et affecte directement la capacité du CAS à dégager un excédent plus important.

La dégradation du solde est principalement liée à l'action 01 « Fonctionnaires civils relevant du code des pensions civiles et militaires de retraites » du programme 741. Ainsi, en 2021, si le solde d'exercice du programme devrait être à nouveau excédentaire, à hauteur de 567 millions d'euros, la seule action 01 devrait enregistrer un solde négatif de 373 millions d'euros. La baisse tendancielle du solde d'exercice du programme 741 s'explique d'ailleurs depuis 2018 par la diminution du solde de cette action, appelée à se poursuivre au cours des prochains exercices.

Solde cumulé du CAS Pensions en fin d'exercice depuis 2017

(en milliards d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 (p) |

2022 (p) |

|

|

CAS Pensions |

5,10 |

6,45 |

7,86 |

9,12 |

9,69 |

9,95 |

|

Programme 741 |

5,04 |

6,44 |

7,78 |

9,04 |

9,61 |

9,88 |

|

Programme 742 |

0,03 |

0,08 |

0,07 |

0,07 |

0,07 |

0,06 |

|

Programme 743 |

0,03 |

0,03 |

0,01 |

0,01 |

0,01 |

0,01 |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Il convient de rappeler à ce stade que le CAS a bénéficié de majorations de recettes importantes entre 2018 et 2020, années de mise en oeuvre du rapprochement du taux de cotisation salariale avec celui du régime général. La conjonction de la revalorisation du point fonction publique en 2016 et 2017 et de la mise en place du protocole d'accord « Parcours professionnels, carrières et rémunérations » (PPCR) entre 2016 et 2021 a permis également de majorer les recettes du CAS, leur impact sur les dépenses de pension étant différé.

Le CAS avait, par ailleurs, bénéficié, s'agissant des dépenses, d'une faible inflation sur la période 2013-2018 qui a limité les revalorisations des pensions puis une revalorisation maîtrisée des pensions en 2019, une revalorisation différenciée (selon le niveau de pension) en 2020 et une faible inflation en 2021 qui limite le niveau des revalorisations.

L'affichage d'un solde cumulé positif de près 10 milliards d'euros en 2022 ne doit pas, cependant, masquer la réelle utilisation de ces excédents, qui ne constituent en rien une « cagnotte ». Le montant correspondant au niveau du solde cumulé ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. En outre, ce solde n'ouvre pas droit à la consommation de crédits budgétaires supplémentaires par rapport aux crédits ouverts en loi de finances initiale. Il n'existe pas, dans ces conditions, de réserves destinées à faire face à la progression attendue des dépenses.

La quasi-totalité des dépenses du CAS « Pensions » correspondent à des dépenses dites de « guichet » et ne peuvent donc être pilotées en cours d'exercice. Les recettes peuvent, quant à elles, bénéficier d'un ajustement en fin d'année du taux de contribution employeurs. Cette faculté n'a, cependant, pas été utilisée depuis décembre 2013. De fait, si les taux de contribution demeurent inchangés, les dépenses du CAS devraient excéder ses recettes à l'horizon 2023, année de fin de montée en charge des dernières réformes paramétriques. Une diminution du solde cumulé du CAS Pensions est donc inévitable.

La direction du budget estime aujourd'hui qu'il n'est pas, pour autant, souhaitable de modifier, par à-coups, le niveau des taux de contribution au CAS Pensions et de répondre de la sorte à la dégradation du solde à venir . Il s'agit, selon elle, de ne pas perturber les signaux donnés aux employeurs quant aux conséquences financières de long terme des recrutements d'agents titulaires. Elle envisage même de normaliser ces taux, via la mise en place d'une subvention d'équilibre du budget général au CAS Pensions, afin d'une part de simplifier la budgétisation et le suivi de l'exécution de la masse salariale, et d'autre part de limiter les biais de comparaison entre le recrutement de fonctionnaires et de contractuels.

En tout état de cause, il convient de s'attendre, à moyen terme, à une montée en charge des dépenses de l'État aux fins d'équilibre du compte. Le projet annuel de performances 2022 du CAS ne présente, pour autant, ni projections ni prévisions pour l'avenir à moyen et long terme des régimes de retraites de la fonction publique. La réforme reportée des retraites et l'instauration d'un système universel à partir de 2025 auraient pu répondre à cette absence de prospective. Reste que l'étude d'impact du projet de loi présentée en février 2020 se bornait à indiquer que la contribution de l'État au système de retraite serait intégralement maintenue en 2025, avant d'évoluer « selon la nature et la dynamique des dépenses qu'elle vise à couvrir » et d'intégrer les conséquences financières de la suppression des régimes spéciaux et de certaines catégories actives. Les cotisations d'équilibre devraient de fait être « remplacées par des transferts » Ce nouveau dispositif n'était cependant, pas détaillé plus avant.

Le texte n'apportait de fait de réponses que sur les cotisations salariales. Il prévoyait en effet que le taux global de cotisation retraite atteigne 28,12 %, avec une part employeur fixée à 60 % et une part salariale à 40 %. Le taux de cotisation salariale aurait ainsi été fixé à 11,25 % et le taux de cotisation employeur à 16,67 %. La rapporteure spéciale rappelle qu'en moyenne, sur la période récente, une hausse de 0,1 point du taux de cotisation salariale équivaut à des recettes supplémentaires à hauteur de 60 millions d'euros.

LES MODIFICATIONS

APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, en première délibération, les crédits de la mission « Régimes sociaux et de retraite » avec modifications.

À l'initiative du Gouvernement, elle a adopté un amendement revalorisant les crédits de la mission à hauteur de 44,3 millions d'euros (AE = CP) afin d'intégrer le versement d'une indemnité inflation aux personnes disposant d'un revenu inférieur à 2 000 euros bruts mensuels. Cette somme est répartie de la sorte :

- 17,4 millions au programme 195 « Régimes de retraite des mines, de la SEITA et divers » ;

- 10,7 millions d'euros au programme 197 « Régimes de retraite et de sécurité sociale des marins » ;

- 16,2 millions d'euros au programme 198 « Régimes sociaux et de retraite des transports terrestres ».

L'Assemblée nationale a également adopté, en première délibération, les crédits du compte d'affectation spéciale « Pensions » avec modifications.

Elle a, en effet, adopté, à l'initiative du Gouvernement, un premier amendement rehaussant les crédits du compte de 107,8 millions d'euros (AE = CP) afin, là aussi, de tenir compte du versement de l'indemnité inflation aux personnes disposant d'un revenu inférieur à 2 000 euros bruts mensuels.

Ces crédits sont ventilés de la façon suivante :

- 102,8 millions d'euros versés au programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité ;

- 5 millions d'euros affectés au programme 742 « Ouvriers des établissements industriels de l'État ».

L'Assemblée nationale a, en outre, adopté, à l'initiative du Gouvernement, un second amendement majorant les crédits du CAS à hauteur de 2,17 millions d'euros (AE = CP). Cette somme, affectée au programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions », vise à revaloriser les allocations de reconnaissance et viagères des anciens membres des formations supplétives en Algérie.

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE 61 (nouveau)

Révision des

conditions de prise en compte des disponibilités prises pour

éducation d'un enfant dans la constitution du droit à pension

Le présent article prévoit de relever, dans l'optique de la constitution du droit à pension, l'âge maximal de l'enfant, dont l'éducation constitue le but d'une disponibilité ou d'un congé pour convenances personnelles pris par un fonctionnaire, de 8 à 12 ans. Cette modification est destinée à mettre en cohérence le droit à pension avec celui du droit au congé parental. Elle n'a pas donné lieu, de la part du Gouvernement, à une évaluation financière précise. Par ailleurs, si le principe d'une prise en compte du congé parental dans la constitution du droit à pension ne constitue pas un avantage propre au régime de la fonction publique, les conditions d'accès au congé parental divergent entre fonctionnaires et salariés affiliés au régime général, ce qui fragilise l'objectif affiché par ailleurs d'une harmonisation à terme.

Nonobstant ces réserves, la commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA PRISE EN COMPTE DES DISPONIBILITÉS POUR ÉLEVER UN ENFANT DANS LA CONSTITUTION DES DROITS À PENSION DES FONCTIONNAIRES D'ÉTAT

Le d du 1° de l'article L9 du code des pensions civiles et militaires de retraites prévoit que la mise en disponibilité pour élever un enfant de moins de huit ans ou la prise d'un congé pour convenances personnelles dans le même but entre en compte dans la constitution du droit à pension .

La durée du temps passé dans cette position retenue est plafonnée, pour la constitution du droit à pension, à trois ans par enfant né ou adopté à partir du 1 er janvier 2014.

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE : UN RELÈVEMENT DE 8 À 12 ANS DE L'ÂGE MAXIMAL DE L'ENFANT POUR L'ÉDUCATION DUQUEL UNE MISE EN DISPONIBILITÉ PEUT ÊTRE PRISE EN COMPTE DANS LE DROIT À PENSION DES FONCTIONNAIRES D'ÉTAT

À l'initiative du Gouvernement, l'Assemblée nationale a adopté un article additionnel modifiant l'article L9 du code des pensions civiles et militaires de retraite relevant, dans l'optique de la constitution du droit à pension, l'âge maximal de l'enfant, dont l'éducation constitue le but d'un congé parental ou d'une disponibilité pris par un fonctionnaire, de huit à douze ans .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MODIFICATION NON CHIFFRÉE QUI NE PERMET PAS UNE HARMONISATION ENTRE LES RÉGIMES DE RETRAITE

Codifiant un des axes de l'accord relatif à l'égalité entre les femmes et les hommes dans la fonction publique du 30 novembre, l'article 4 du décret n° 2020-529 du 5 mai 2020 modifiant les dispositions relatives au congé parental des fonctionnaires et à la disponibilité pour élever un enfant a relevé de huit à douze ans l'âge maximal de l'enfant au titre duquel une disponibilité pour éducation peut être accordée de droit à un fonctionnaire.

Le présent article additionnel prend acte de ce relèvement et propose de mettre en cohérence le code des pensions civiles et militaires.

La prise en compte de cette période dans la constitution du droit à pension ne constitue pas un avantage propre au régime de la fonction publique. Aux termes de l'article L351-5 du code de la sécurité sociale, le congé parental d'éducation donne également droit, s'agissant des assurés du régime général, à une majoration de la durée d'assurance égale à la durée de la période d'interruption de l'activité, plafonnée à douze trimestres. Le congé parental d'éducation prend cependant fin au plus tard au troisième anniversaire de l'enfant (article L1225-48 du code du travail).

Si elle conçoit la nécessité de mettre en cohérence le régime d'octroi du congé parental avec celui de sa prise en compte dans le calcul des droits à pensions, la rapporteure spéciale s'interroge cependant sur l'opportunité d'un tel alignement alors que le projet de réforme des retraites porté par le Gouvernement privilégiait, jusqu'à sa mise en sommeil, une harmonisation des règles entre salariés du secteur privé et fonctionnaires. Or, force est de constater que le droit au congé parental ne répond pas aux mêmes conditions selon qu'il s'agisse d'un assuré au régime général ou d'un affilié auprès du régime de la fonction publique d'État. L'écart entre les bornes d'âge - trois ans d'un conté contre douze ans de l'autre - serait ainsi accentué.

La rapporteuse spéciale regrette, en outre, que le coût du dispositif original et le nombre de ses bénéficiaires comme une évaluation des incidences financières du relèvement de la borne d'âge maximal n'aient pu lui être transmis afin de disposer d'une information précise pour examiner cet article.

Nonobstant ces réserves et dans l'attente d'une réforme des retraites d'ampleur, la commission propose d'adopter sans modification cet article.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.