II. UNE PRÉSENTATION INSUFFISANTE DES ENJEUX DE LA RÉFORME À VENIR DES RÉGIMES SPÉCIAUX

Si le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur manifesté à plusieurs reprises ces dernières années de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

A. UNE PROGRESSION DES DÉPENSES DE L'ÉTAT À MIEUX DOCUMENTER

1. Déséquilibre démographique et avantages spécifiques constituent des caractéristiques communes aux principaux régimes spéciaux couverts par la mission

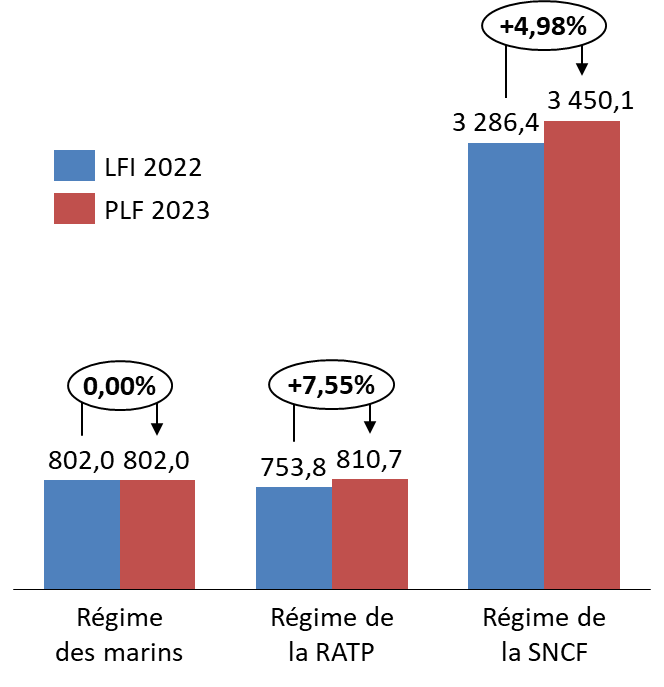

La progression modérée des crédits dédiés à la mission « Régimes sociaux et de retraite » dans le présent projet de loi de finances doit être relativisée à l'aune de la situation de trois de ces principaux régimes : les régimes ouverts de la RATP et des marins d'un côté et celui, désormais fermé de la SNCF.

Évolution des subventions de l'État

accordées aux régimes des marins,

de la RATP et de la SNCF

entre 2022 et 2023

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

L'augmentation - immédiate (RATP, SNCF) ou attendue (Marins) du coût pour l'État de ces régimes tient tout à la fois à un ratio démographique défavorable et à la permanence d'avantages spécifiques coûteux et insuffisamment financés par les cotisations. Compte-tenu de cette insuffisance, la diminution en valeur absolue du financement de l'État ne saurait présumer d'un désengagement à court-moyen terme.

Le déséquilibre démographique est, bien évidemment, accentué dans les régimes fermés qui voient leur population de cotisants décroître, à l'image des régimes du programme 195 mais aussi de celui de la SNCF. La loi du 27 juin 2018 pour un nouveau pacte ferroviaire a, en effet, transformé le régime de retraites de la SNCF en un régime fermé, matérialisé par l'arrêt des recrutements sous statut au 1 er janvier 2020 15 ( * ) . Cette fermeture induit à terme, une attrition des volumes de cotisations et, par conséquent, une augmentation du besoin de financement du régime. Celle-ci est cependant atténuée par la mise en place, en loi de financement de la sécurité sociale pour 2020 16 ( * ) , d'une compensation entre les régimes de droit commun auxquels seront désormais affiliés les nouveaux salariés recrutés par le groupe SNCF, en l'espèce la CNAV et l'Agirc-Arrco, et la CPRP SNCF 17 ( * ) .

Évolution du ratio démographique des régimes de retraite de la SNCF, de la RATP et des marins depuis 2015 18 ( * )

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

SNCF |

0,67 |

0,66 |

0,65 |

0,64 |

0,63 |

0,60 |

0,58 |

|

RATP |

0,88 |

0,86 |

0,85 |

0,84 |

0,84 |

0,85 |

0,85 |

|

Marins |

0,27 |

0,27 |

0,26 |

0,26 |

0,27 |

0,26 |

0,24 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les différents régimes spéciaux ouverts financés par la mission se caractérisent, par ailleurs, par des âges d'ouverture des droits à retraite plus précoces que 62 ans pour la grande majorité des agents affiliés. Ces âges précoces sont associés à des bonifications de durée. En outre, les durées d'assurance de référence de ces régimes sont plus faibles que les autres régimes, même si elles convergent désormais toutes vers la durée harmonisée de 172 trimestres. Comme au sein de la fonction publique, la liquidation s'effectue, par ailleurs, sur une base de rémunération limitée aux trois dernières années (marins) voire six derniers mois (RATP, SNCF) de salaire.

La plupart des avantages spécifiques ne donnent pas lieu à une majoration de cotisation destinée à financer les droits spécifiques au régime (taux dit T2).

Le taux de cotisation patronale aux régimes spéciaux est en effet en principe composé :

- d'une première partie (T1), qui équivaut aux cotisations qui devraient être versées si les salariés relevaient des dispositions de droit commun ;

- d'une seconde partie (T2), destinée à financer les droits spécifiques aux régimes spéciaux (départ anticipé, bonification, majoration de pension au moment de la liquidation).

Cette solution n'a été retenue, au sein de la mission « Régime sociaux et de retraite », que pour le régime de retraite des personnels de la SNCF Pour la RATP, cette position serait justifiée par le fait que les droits spécifiques du régime des retraites de la RATP seraient moins importants que ceux mis en place au sein du régime spécial des salariés de la SNCF. Par ailleurs, le décret du 26 décembre 2005 19 ( * ) relatif aux conventions financières entre l'État et la RATP prévoit que jusqu'à 45 000 emplois sous statut, les droits sont couverts par l'État, à charge pour l'entreprise de contribuer au-delà de ce seuil, qui n'a jamais été atteint.

2. Le coût des avantages spécifiques reste difficile à appréhender

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées dans les documents budgétaires transmis.

La rapporteure spéciale avait déjà noté lors du précédent exercice que dans une réponse au questionnaire budgétaire, la direction du budget indique qu'aucune analyse des déséquilibres de chacun des régimes subventionnés n'ait été effectuée en faisant ressortir la situation démographique et les effets des avantages spécifiques. Cette étude nécessiterait, en effet, « des développements informatiques coûteux et de nombreuses hypothèses pour mesurer a posteriori, dans les pensions déjà liquidées, ce qui pourrait être désormais assimilé à un avantage spécifique au régime ».

La rapporteur spéciale note, en outre, s'agissant des avantages spécifiques, le coût de ceux ne sont pas isolés au sein des Caisses. Ainsi, la CPRP SNCF ne distingue pas la partie équivalente aux régimes de droit commun et la partie afférente aux spécificités. Le taux T2 censé les financer reste un instrument de mesure limité, en raison de son caractère forfaitaire.

La difficulté à disposer de données fiables limite la portée de l'examen des crédits de la mission, faute de pouvoir évaluer précisément la part des avantages spécifiques actuellement financée par le budget de l'État. La rapporteure spéciale rappelle que si la solidarité nationale doit permettre de pallier le déséquilibre démographique de ces régimes, son rôle dans le financement d'avantages dérogatoires au droit commun reste à préciser voire à réévaluer. Plus largement, en l'absence d'information précise, il apparaît illusoire de pouvoir mener à bien une réforme des régimes spéciaux équilibrée.

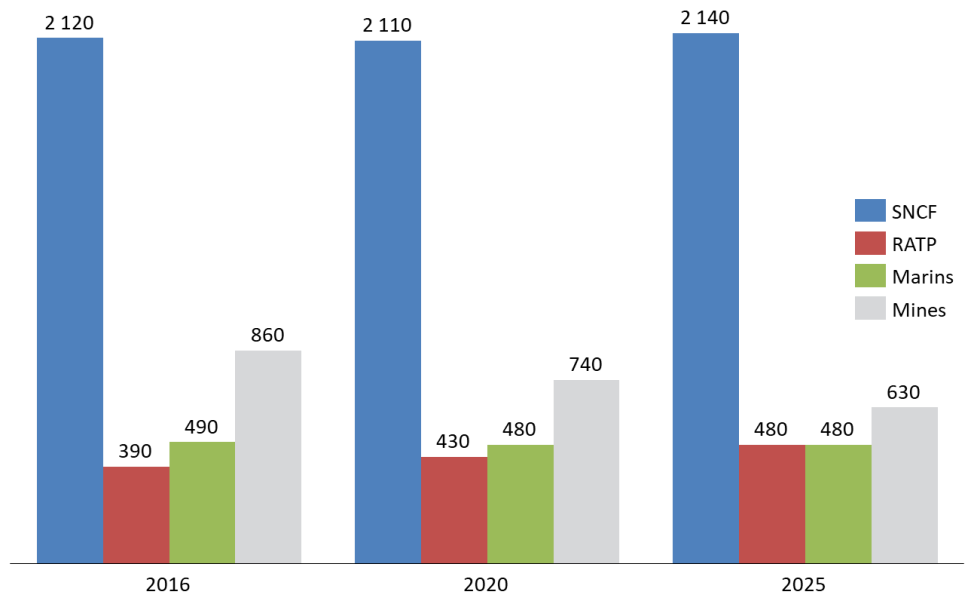

A ce stade, seule une estimation des dispositifs explicites a été réalisée, en 2016, par la direction de la recherche, des études, de l'évaluation et des statistiques du ministère des solidarités et de la santé 20 ( * ) . Les dispositifs explicites regroupent essentiellement les avantages familiaux, les départs anticipés et les minima de pension. La bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension ne sont pas intégrés dans ce champ. Cette évaluation, aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Le coût des dispositifs explicites serait relativement stable en 2025 pour atteindre 3,73 milliards d'euros.

Estimation du coût des dispositifs «

explicites » de solidarité au sein des régimes des retraites

de la SNCF, de la RATP, des mines et des marins

en 2016, en 2020 et en

2025

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

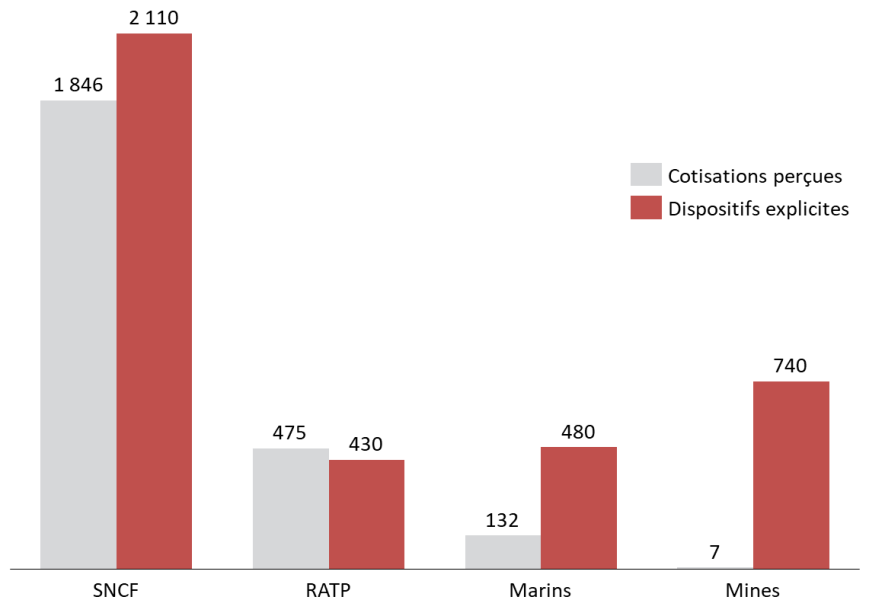

Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses a atteint 5,93 milliards d'euros en 2020. La subvention d'équilibre couvrait donc à 63,4 % les avantages explicites servis par ces régimes. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est par ailleurs inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

Cotisations perçues et coûts de dispositifs explicites en 2020 au sein des régimes des retraites de la SNCF, de la RATP, des mines et des marins

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

* 15 Loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire.

* 16 Article 25 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

* 17 La convention tripartite du 18 janvier 2021 prévoit ainsi que les deux régimes versent à la CPRP SNCF une dotation correspondant à l'équivalent des cotisations perçues pour les nouveaux salariés de la SNCF. Le montant de cette compensation est estimé à 56 millions d'euros en 2022. L'État assure quant à ainsi le besoin de financement restant et correspondant au différentiel de taux de cotisations entre les régimes de droit commun et le régime spécial, soit environ 40 % de la perte de cotisations pour la CPRP SNCF liées à la fermeture du statut.

* 18 Le ratio démographique consiste en le rapport entre d'une part la somme du nombre de retraités directs et la moitié de retraités de droit dérivé et, d'autre part, le nombre de cotisants.

* 19 Décret n° 2005-1636 du 26 décembre 2005 relatif aux conventions financières passées par le régime spécial de retraites du personnel de la Régie autonome des transports parisiens, au taux et à l'assiette des cotisations perçues par ce régime et modifiant le décret n° 59-157 du 7 janvier 1959 relatif à l'organisation des transports de voyageurs en Ile-de-France.

* 20 Dossier solidarité et santé, Droits familiaux et dispositifs de solidarité du système de retraite, n° 72, janvier 2016.