C. DEUX RÉGIMES COUVERTS PAR LA MISSION SERAIENT À DES DEGRÉS DIVERS CONCERNÉS PAR UNE SUPPRESSION DES RÉGIMES SPÉCIAUX

La réforme des retraites annoncée par le Gouvernement prévoit une réforme des régimes spéciaux. Celle-ci ne devrait concerner la mission « Régimes sociaux et de retraite » que pour les deux seuls régimes encore ouverts : celui de la RATP et celui des marins. Le symbole que constitue une suppression des régimes spéciaux résiste mal à l'examen de la situation de chacun de ces deux régimes, qu'il convient de traiter différemment, comme l'a proposé la rapporteure spéciale dans les conclusions de sa mission de contrôle présentées en juillet dernier 24 ( * ) .

1. Une fermeture inéluctable : le régime des retraites de la RATP

La Caisse de retraites du personnel de la RATP a été créée en 2006. Faute d'accord trouvé avec la CNAV sur un adossement au régime général, le régime reste financé directement par une subvention de l'État. Le présent projet de loi de finances prévoit que celle-ci atteigne 810,1 millions d'euros en 2023, soit 61,5 % des ressources du régime. Le montant de la subvention d'équilibre versée par l'État a progressé d'environ 33 % depuis 2013.

Évolution de la subvention d'équilibre versée à la CRP-RATP depuis 2023

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Le montant des prestations servies devrait représenter 1 292,7 millions d'euros en 2023, contre 982 millions d'euros en 2012. La charge de la Caisse des retraites au titre des pensions versées est appelée à progresser de 46,3 % d'ici 2050, le montant de celle-ci devant alors atteindre 2,41 milliards d'euros. L'augmentation attendue du nombre de pensionnés justifie en large partie cette majoration.

Le nombre total de cotisants au régime des retraites devrait atteindre 42 444 en 2023. Le nombre de pensions servies est estimé, quant à lui, à la même date, à 52 257, dont 39 943 pensions directes.

a) La suppression du régime spécial viendrait conclure un alignement inégal et coûteux avec le régime général

L'alignement sur le droit commun des réformes de 2003, 2010 et 2014 a été pour partie différé. La progression du nombre de trimestres d'assurance ou la mise en place d'un mécanisme de décote et de surcote prévue par la réforme dite Fillon de 2003 ont ainsi été appliquées en 2008, soit quatre ans et demi après leur entrée en vigueur au sein de la fonction publique et quatorze ans et demi après l'adoption de telles dispositions au sein du régime général. Cette application a néanmoins été pour partie compensée par des mesures catégorielles majorant mécaniquement le coût des pensions.

L'entrée en vigueur de la réforme dite Woerth de 2010 concernant l'âge d'ouverture des droits a également été décalée à 2017. Celui-ci atteint désormais :

- 62 ans pour le tableau S regroupant les agents sédentaires ;

- 57 ans pour les tableaux A (A1 et A2), soit les agents de maintenance, sous réserve d'avoir effectué 27 ans dans ce tableau ;

- 52 ans pour le tableau B, soit les opérateurs (machinistes, conducteurs notamment), sous réserve d'avoir effectué 27 ans dans ce tableau.

Cotisants à la CRP RATP au 1 er janvier 2022

|

Catégorie |

Effectifs |

|

S |

6 458 |

|

A1 |

464 |

|

A2 |

3 877 |

|

B |

29 383 |

|

Total |

40 182 |

Source : commission des finances du Sénat d'après les données transmises par la RATP

Seule la réforme dite Touraine de 2014 (majoration du nombre de trimestres et progression des cotisations salariales) a été appliquée immédiatement.

Le décret du 30 juin 2008 25 ( * ) a, quant à lui prévu la suppression des bonifications accordées aux « roulants » et aux personnels de maintenance nouvellement embauchés. Cependant, 44,64 % des salariés sous statut bénéficient encore de cette bonification. Le coût de ce dispositif est estimé à 12,8 millions d'euros par an.

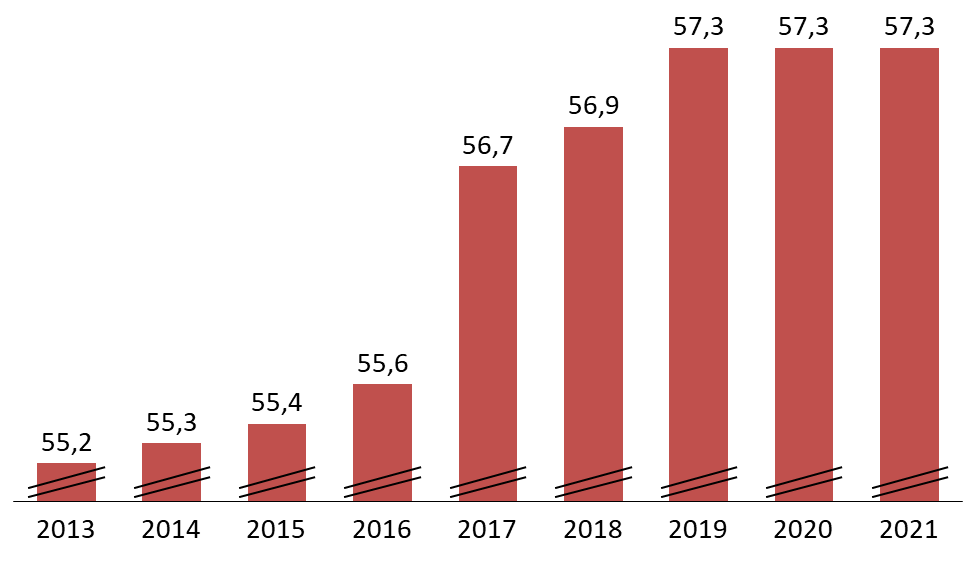

L'âge de départ en retraite moyen, comme la durée de versement moyenne ou les montants perçus viennent souligner une relative imperméabilité du régime au durcissement des conditions d'accès à la retraite , potentiellement induites par la transposition des réformes de 2003, 2010 et 2014. L'âge moyen d'une liquidation d'une pension de droit direct du régime spécial atteint ainsi 57,3 ans en 2021, contre 62,9 ans au régime général et 61,9 ans au sein du régime de la fonction publiqu e. L'âge de départ est également moins élevé que ceux constatés au sein d'autres régimes spéciaux (SNCF, Marins). Il existe cependant un décalage entre l'âge d'ouverture des droits et l'âge réel de départ, lié pour partie à l'effet du mécanisme décote/surcote. 77,2 % des départs en 2021 n'ont, ainsi, pas fait l'objet de décote ou de surcote, 16,9 % ont donné lieu à une décote et 5,9 % à une surcote.

Age de départ moyen en retraite au sein du régime de la RATP

(en années)

Source : commission des finances du Sénat, d'après les données transmises par la CRP RATP

La valeur moyenne mensuelle des pensions nouvellement liquidées atteignait 2 799,47 euros en 2021. Pour mémoire, la pension moyenne brute de droit s'élevait à 1 509 euros par mois pour les personnes retraitées résidant en France en 2020 26 ( * ) . L'espérance de vie des pensionnés du régime spécial rejoint celle enregistrée pour la moyenne des Français par l'INSEE : 23 ans en 2021 pour les Français âgés de 60 ans. Les pensionnés directs du régime décédés en 2020 avaient en moyenne 81,48 ans.

b) Des avantages spécifiques non financés

Le taux de cotisation auprès du régime des retraites de la RATP s'établit à :

- 12,95 % s'agissant des cotisations salariales ;

- 19,13 % en ce qui concerne la contribution patronale.

Le taux de cotisation patronale évolue chaque année en fonction des résultats de l'année précédente.

Les cotisations versées au régime ne permettent pas, en tout état de cause, de financer les avantages spécifiques, soit principalement les possibilités de départ anticipé et les bonifications de pension. C'est donc la solidarité nationale via le budget de l'État qui finance ces mécanismes. Le coût peut être estimé à 350 millions d'euros par an.

Le contexte d'ouverture à la concurrence n'est, aujourd'hui, pas favorable à la mise en place d'un taux spécifique (T2) destiné à financer ces avantages. Celle-ci complexifierait, en effet, le maintien du droit au régime spécial pour les salariés transférés vers des employeurs de la branche. Le financement du T2 conduirait surtout à renchérir le coût du transport et donc la charge des autorités organisatrices des mobilités ayant recours à la RATP, à l'instar d'Ile-de-France Mobilités.

c) L'ouverture à la concurrence : accélérateur de la fermeture ?

La loi n° 2009-1503 du 8 décembre 2009 relative à l'organisation et à la régulation des transports ferroviaires et portant diverses dispositions relatives aux transports a prévu la mise en concurrence de l'exploitation des réseaux de la RATP à compter du :

- 1 er janvier 2021 pour les lignes de moyenne et grande couronnes (réseau de bus OPTILE) ;

- 1 er janvier 2025 pour les services réguliers de transport routier (réseau historique RATP) ;

- 1 er janvier 2023 jusqu'au 31 décembre 2032 pour le réseau Transilien ;

- 1 er janvier 2030 pour les services réguliers par tramway ;

- 1 er janvier 2033 jusqu'au 31 décembre 2039 pour les RER C et D, et entre le 1er janvier 2025 et le 31 décembre 2039 pour le RER E ;

- 1 er janvier 2040 pour les autres services réguliers de transport guidé (métro et RER A et B).

S'agissant du mode Bus, la RATP devra donc assurer le service jusqu'au 31 décembre 2024, et transférer dans les entreprises ayant gagné les lots les effectifs nécessaires à la continuité du service. Ainsi, tous les salariés concourant à l'activité Bus (directement ou indirectement soit environ 19 000 salariés) seront transférés dans les sociétés ayant remporté les appels d'offres. L'activité Bus de la RATP sera de son côté transférée au sein de sa filiale Cap Ile-de-France. Les salariés concernés par ces mouvements ne seront par conséquent plus sous contrat avec l'EPIC RATP, et ne bénéficieront plus du statut du personnel et de l'ensemble des dispositions de l'EPIC. Le « sac à dos social », mis en place par la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM), prévoit cependant que les agents RATP transférés au sein des entreprises concurrentes ou de la filiale Cap-Ile-de-France, ainsi que leurs nouveaux employeurs, restent contributeurs du régime de retraite de la RATP. Les conséquences en termes de collecte n'ont pas encore été détaillées, la CRP RATP restant dans l'attente du contenu d'un décret d'application.

Le transfert des agents de la RATP affectés au mode bus met en effet en lumière la question de la pénibilité. L'existence de contraintes spécifiques d'exploitation a conduit à la mise en place d'un cadre social territorialisé (CST), commun à tous les conducteurs opérant sur les lignes RATP appelées à être ouvertes à la concurrence. Sans mésestimer la spécificité du transport parisien, il convient cependant de la remettre en perspective en rappelant les difficultés rencontrées par les chauffeurs de transports de personnes, en particulier scolaires, dans les territoires. La durée moyenne de versement des pensions directes servies aux conducteurs RATP est d'ailleurs relativement élevée : 26,1 années en 2020. Au regard des données disponibles en matière d'espérance de vie des retraités de la RATP et des conditions de travail des agents d'autres sociétés de transports collectifs, la question de la pénibilité ne peut constituer la raison d'un maintien du régime spécial de la RATP.

Une fermeture du régime conduirait à un double mouvement :

- d'une part, une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par la CRP-RATP ;

- d'autre part, afin de compenser cette perte de recettes, une progression de la subvention d'équilibre de l'État.

Ce scénario, coûteux à court terme pour les finances publiques , pourrait cependant être contourné par la mise en place d'une compensation financière versée par le régime général et l'Agirc-Arrco , à l'instar de celle mise en place pour le régime spécial de la SNCF (cf supra). Les régimes de droit commun percevraient, en effet, à compter de la date de fermeture, les cotisations des salariés de la RATP qui leur seraient désormais affiliés, mais sans avoir encore de droits à pension à honorer, alors même que la CRP-RATP devrait pour sa part continuer d'assurer le versement des pensions aux retraités du régime, actuels ou à venir, mais en ne percevant plus qu'un flux de cotisation en attrition. L'impact financier d'une fermeture du régime de la RATP pour l'État serait alors nul ou quasi nul.

2. Compétitivité de la flotte et pénibilité rendent illusoire un alignement complet du régime des marins sur le régime général

Le régime des retraites des marins , issu du Fonds des invalides de la marine, institué par Colbert en 1673, est réservé aux gens de mer salariés ou non-salariés exerçant une activité directement liée à l'exploitation du navire. La gestion du régime est actuellement assurée par l'Établissement national des invalides de marine (ENIM). Le programme 197 « Régimes de retraites et de sécurité sociale des marins », soit 809,57 millions d'euros, contribue pour plus de la moitié à son financement. Le budget de l'ENIM atteint environ 1,57 milliard d'euros.

La dotation du programme 197 s'articule autour de deux axes :

- le financement des dépenses d'intervention liées au risque vieillesse (791,8 millions d'euros prévus en 2023, soit 98,7 % des crédits du programme) ;

- la subvention pour charges de service public dédiée au fonctionnement de l'ENIM (10,2 millions d'euros prévus en 2023).

S'agissant du régime de retraite des marins, il est abondé par :

- des cotisations salariales et patronales dont les montants divergent en fonction du statut des marins et des registres dont dépendent les navires sur lesquels ils sont embarqués. Ces cotisations (salariales et patronales) se sont élevées à 135,3 millions d'euros (dont 28,7 millions d'euros compensés par l'État) en 2021 ;

- la subvention d'équilibre versée par l'État via le programme 197. Celle-ci correspond à 78 % des recettes du régime. Elle concourt au financement du risque vieillesse et des dispositifs d'action sociale en lien avec le risque vieillesse.

En agrégeant subvention d'équilibre et prise en charge des cotisations, le financement de l'État représente 81 % des ressources du régime de retraite des marins.

a) Un régime insuffisamment financé

Le décret du 7 mai 1952 classe les marins affiliés au régime spécial en 20 catégories, reflétant les principales familles de métiers. Chacune des catégories compte entre 1 et 28 fonctions, soit au total 270 fonctions, dont 75 ne concerneraient chacune que 10 marins. Cette grille détermine un salaire forfaitaire sur lequel sont assises les cotisations des marins, contributions des armateurs et pensions de retraite, sans pour autant refléter totalement les salaires effectivement versés. C'est notamment le cas pour les pêcheurs, rémunérés à la part.

Établi à 25 838 au 31 décembre 2021 , le nombre de cotisants devrait amorcer une décrue importante d'ici 2050, pour atteindre 21 100 personnes. La diminution du nombre de cotisants peut être liée à plusieurs facteurs :

- le contexte de concurrence internationale et la question de la compétitivité qui ont affecté la taille de la flotte sous pavillon français ;

- le développement de l'automatisation des navires ;

- la progression des gains de productivité.

Le secteur bénéficie de nombreux dispositifs d'exonérations de charges sociales (exonérations pour les propriétaires embarqués sur leurs propres navires, navires immatriculés au registre international français - RIF, dispositif du demi-rôle en outre-mer) qui induisent une compensation par l'État. 95 millions d'euros sont ainsi pris en charge chaque année par l'État. Ces exonérations ne concernent pas uniquement le risque vieillesse. Le montant des cotisations retraites prises en charge par l'État via le programme 205 « Affaires maritimes » de la mission « Écologie, développement et mobilités durables » est ainsi estimé à 43 millions d'euros.

b) Une diminution attendue des charges qui ne résout pas la question de la viabilité du régime

Le régime verse aujourd'hui quatre types de pensions , non cumulables entre elles, selon l'ancienneté. Cette offre variée répond à la question centrale de la pénibilité et de son corollaire, la disponibilité . L'indice de fréquence des accidents du travail atteint ainsi en moyenne 60 pour mille ETP dans le secteur, soit un chiffre plus élevé que celui constaté au sein d'autres secteurs d'activité (33,5 pour mille ETP pour l'ensemble des activités terrestres).

Ces critères justifient également des règles de liquidation éloignées de celles applicables au sein du régime général ou d'autres régimes spéciaux. Il en va ainsi de l'âge d'ouverture des droits fixé entre 50 et 60 ans selon le type de pension, de l'absence de décote ou du mode de calcul des arrérages sur les 3 dernières années de service.

L'âge moyen de liquidation reste cependant supérieur à celui constaté au sein d'autres régimes spéciaux pour atteindre 59,7 ans en 2021. L'âge moyen de départ en retraite est largement supérieur à 55 ans en raison de la part importante de pensions spéciales , accordées aux marins disposant de moins de 15 ans de service et qui sont pour la plupart polypensionnés.

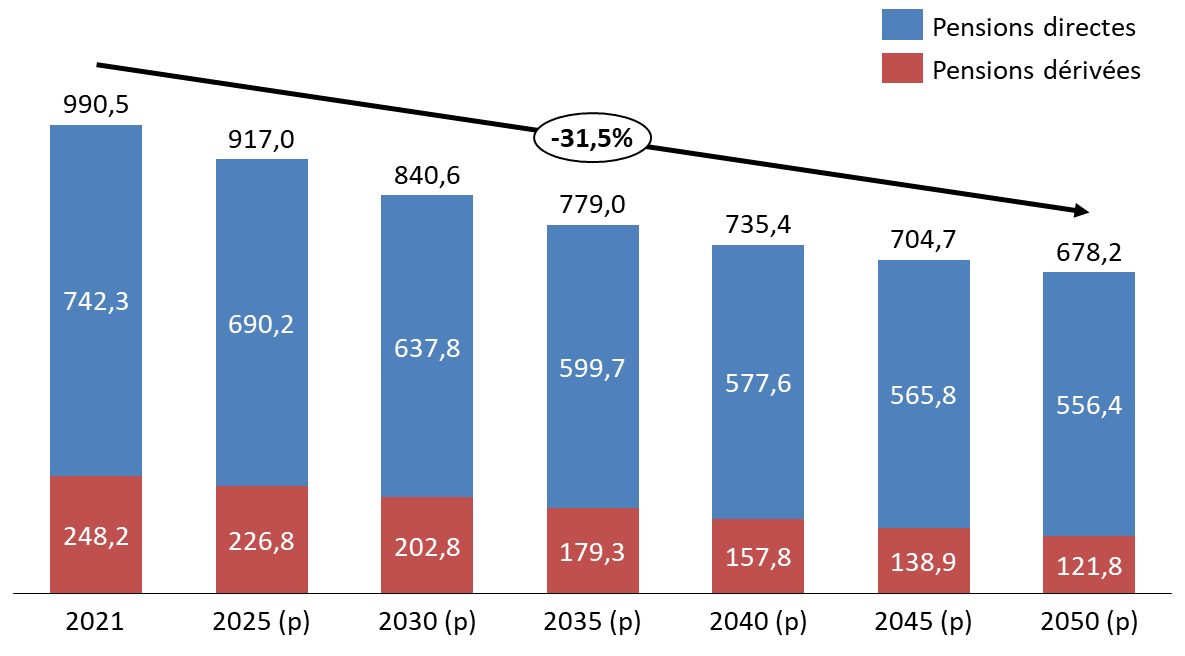

L'ENIM table aujourd'hui sur une chute de 31,5 % des dépenses d'assurance-vieillesse versées annuellement d'ici à 2050.

Projection des montants versés entre 2021 et 2050

(en millions d'euros)

Source : commission des finances d'après les données transmises par l'ENIM

La diminution du nombre de pensionnés à l'horizon 2050 explique principalement cette baisse attendue de la charge. Le rapport démographique de la caisse des retraites des marins devrait cependant demeurer extrêmement défavorable. Établi à 0,27 cotisant pour 1 retraité (pensionnés directs et réversataires confondus) en 2021, il pourrait remonter à 0,33 à l'horizon 2050. Un tel ratio fragilise toute option d'un désengagement financier de l'État à moyen terme si les paramètres du régime restent inchangés.

c) Un alignement impossible ?

Les spécificités du régime comme le contexte social du secteur de la pêche ont largement contribué à l'exclure des précédentes réformes des retraites. Ainsi, de la réforme des retraites de 2014 n'a été retenu que le décalage de la révision annuelle de la pension à la date des pensions des autres régimes. L'article 7 du projet de loi instituant un système universel des retraites (SUR) prévoyait, en 2020, une intégration des assurés du régime d'assurance vieillesse des marins au sein du nouveau système, tout en reconnaissant la spécificité du régime. Le Gouvernement avait ainsi encadré les négociations à venir en mettant en avant les éléments suivants :

- la garantie du niveau des pensions ;

- l'équilibre de l'économie des pêches et des activités côtières ;

- le maintien d'un départ possible à 55 ans si 15 ans de navigation en fonction des durées d'embarquement ;

- le maintien de cotisations assises sur des salaires forfaitaires ;

- une harmonisation progressive des taux de cotisations actuels vers les taux de droit commun sur une période longue de transition, pouvant aller au-delà de 20 ans ;

- une clause du grand-père, aux termes de laquelle seuls les marins nés après le 1 er janvier 1987 devaient intégrer le SUR. Les marins nés après cette date mais déjà embarqués en 2022 devaient encore bénéficier des dispositions actuelles pour la partie de carrière effectuée avant le 1 er janvier 2025.

La double question de la pénibilité et de la compétitivité fragilise de fait toute velléité de fermeture complète du régime. Elle n'interdit pas pour autant de modifier certains de ses paramètres, en menant à bien une réévaluation progressive de son mode de financement et une prise en compte plus fine des déroulés de carrières, avec en filigrane la question de l'intégration ou non des polypensionnés.

Ainsi, une réforme a minima du régime pourrait passer par une révision des grilles de métiers, sur lesquelles sont assis les salaires forfaitaires et donc les cotisations . Il convient de parvenir à la mise à niveau d'une liste datée comprenant des fonctions disparues (palefreniers) voire insuffisamment ouverte à de nouvelles tâches (officiers électroniciens, fonctions sur les plateformes off-shore), l'affiliation de certains métiers (ostréiculteurs, conchyliculteurs) au régime pourrait être revue.

La question du temps de mer doit également être abordée. Ainsi, en 2020, plus de 10 % des cotisants au régime ont effectué un service à terre, dont la durée a pu dépasser pour certains 4 mois. La question de la pénibilité - qui varie selon les secteurs d'activité et les fonctions occupées - pourrait être appréciée au travers de la notion de temps de mer . Celle-ci pourrait être valorisée au moment de définir les annuités nécessaires à la liquidation ou à la détermination de l'âge d'ouverture des droits.

Le régime de retraite des marins est, par ailleurs, essentiellement un régime dit « de passage » pour les cotisants. Deux facteurs justifient une telle appréciation :

- 70 % à 90 % des bénéficiaires du régime sont des polypensionnés ;

- 48 % des liquidations de pensions concernent des marins ayant eu une carrière inférieure à 15 ans de services (pension spéciale).

Au regard de ces éléments, il convient de s'interroger sur la spécificité du métier de marin dans un parcours de carrière qui semble plus complexe. Le versement d'une pension par un régime spécial qui ne représente qu'une partie de la vie professionnelle de l'assuré pose question. Un reversement des cotisations vers le régime général pourrait être envisagé pour les carrières courtes dans le secteur maritime, ce qui permettrait d'alléger la charge pesant sur le régime spécial.

* 24 Faut-il fermer les régimes spéciaux de retraites de la RATP et des Marins ? Rapport d'information n° 804 (2021-2022) de Mme Sylvie VERMEILLET, au nom de la commission des finances, 20 juillet 2022.

* 25 Décret n° 2008-637 du 30 juin 2008 portant règlement des retraites du personnel de la Régie autonome des transports parisiens.

* 26 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), Les retraités et les retraites, édition 2022.