II. LE CALCUL DES PENSIONS AGRICOLES SUR LA BASE DES 25 MEILLEURES ANNÉES SERAIT, SOUS CERTAINES CONDITIONS, UNE MESURE D'AMÉLIORATION DES PENSIONS

A. L'HYPOTHÈSE D'UN CALCUL DES PENSIONS AGRICOLES EN FONCTION DES 25 MEILLEURES ANNÉES A ÉTÉ ÉXAMINÉE EN 2012

1. L'instauration d'un pur régime par annuités pénaliserait les pensionnés les plus modestes

La mise en oeuvre du calcul des pensions de retraite agricoles sur la base des 25 meilleures années est envisagée depuis la réforme des retraites de 2010.

Il ressort des travaux réalisés par l'IGAS en 2012 que le passage d'un régime par points à un régime par annuités favoriserait les pensionnés les moins modestes au détriment des plus fragiles, dans la mesure où cette transition impliquerait l'application d'une assiette minimale pour la validation de quatre trimestres par an et le remplacement du barème redistributif par une véritable proportionnalité des pensions au revenu moyen des 25 meilleures années.

Une telle transformation est d'autant moins envisageable que la MSA ne conserve pas l'historique des assiettes de cotisation plus de huit ans . Il serait donc nécessaire de reconstituer le revenu moyen des années antérieures à partir des points acquis. Or, 30 points sont accordés indistinctement à des assurés dont les revenus diffèrent de plus de 7 000 euros par an.

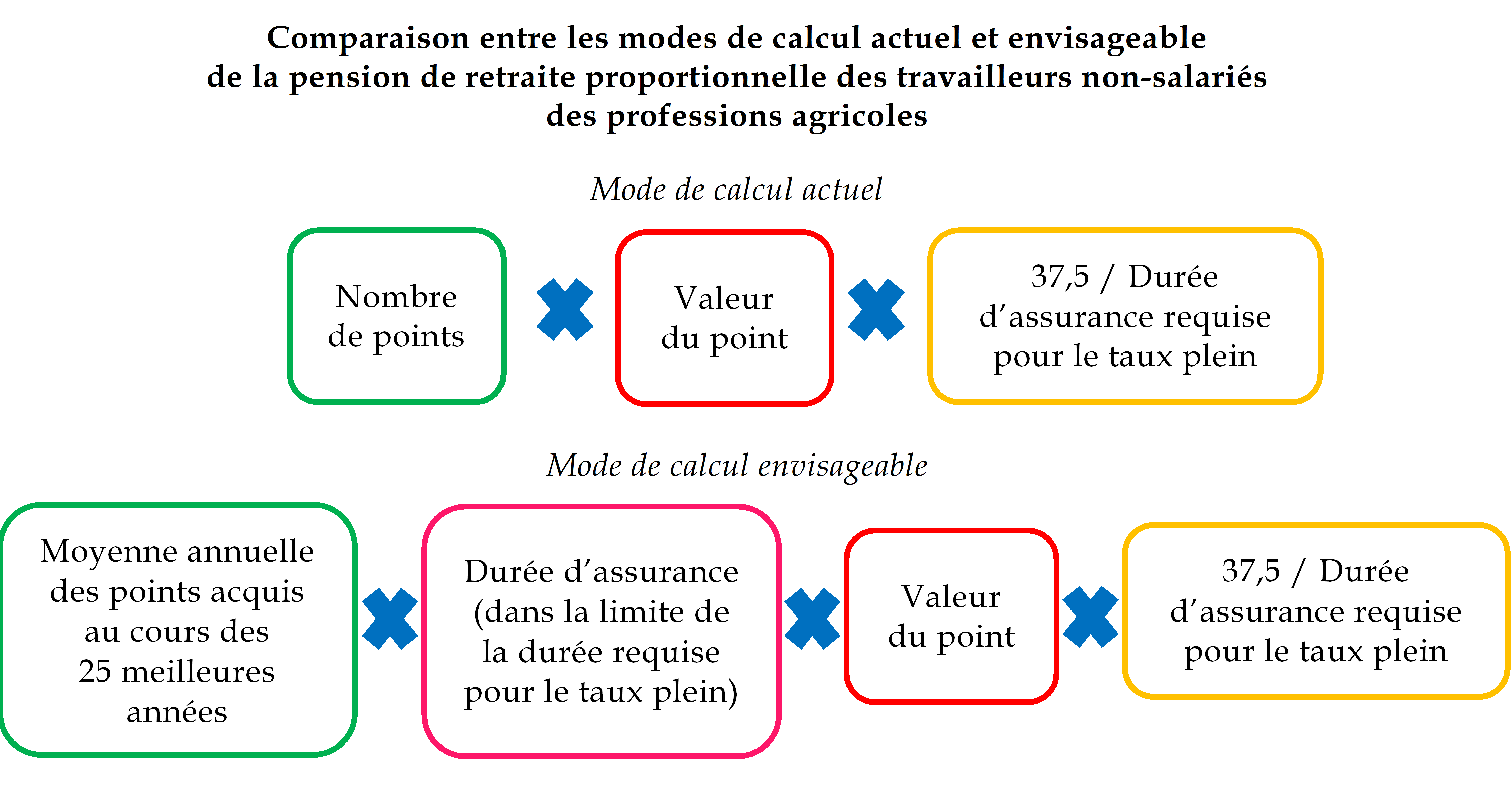

2. La transposition du calcul des pensions sur la base des 25 meilleures années dans le cadre d'un régime par points permettrait toutefois de garantir les droits de ces assurés

Toutefois, le nombre de perdants à la réforme aurait été limité au minimum par une réforme ne remettant pas en cause le fonctionnement par points du régime . Dans ce cadre, le nombre moyen de points acquis chaque année au cours des 25 meilleures années serait appliqué à chaque année de la carrière, dans la limite de la durée requise pour l'obtention du taux plein.

L'IGAS évaluait le gain tiré de la réforme par les pensionnés à 47,70 euros par mois en moyenne , pour un coût de 472,2 millions d'euros à l'horizon 2040 . Seuls 1 à 6 % des assurés, essentiellement ceux qui travaillent au-delà de la durée requise pour l'obtention du taux plein et bénéficient à ce titre à la fois d'une surcote et de points supplémentaires, pourraient y perdre, pour des montants « très minimes », dès lors que la moyenne annuelle des points des 25 meilleures années ne serait imputée qu'à la stricte durée requise pour l'obtention du taux plein.