DEUXIÈME PARTIE

LES COMPTES DE

L'ÉTAT EN 2022

I. L'EXERCICE 2022 NE MONTRE PAS DE SIGNE D'UNE AMÉLIORATION DURABLE DE LA SITUATION BUDGÉTAIRE ET COMPTABLE DE L'ÉTAT

A. LE DÉFICIT BUDGÉTAIRE EXÉCUTÉ EST PROCHE DE LA PRÉVISION INITIALE, MALGRÉ DES ÉVOLUTIONS FORTES EN COURS D'EXERCICE

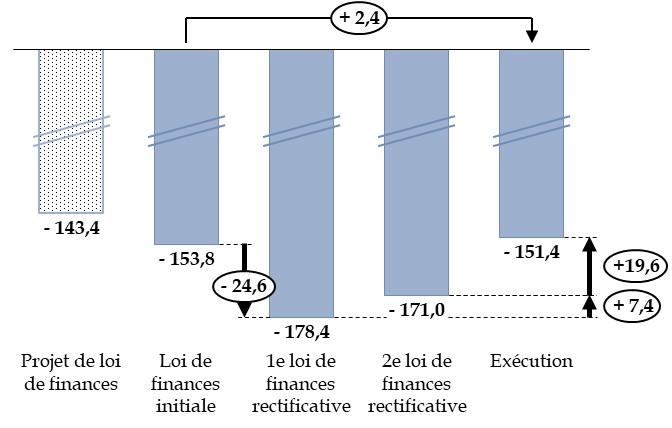

Le déficit budgétaire constaté, à un niveau de 151,4 milliards d'euros, est proche de celui prévu en loi de finances initiale pour 2022, soit 153,8 millions d'euros.

Évolution des prévisions de solde budgétaire en 2022

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Cette quasi-égalité ne doit toutefois pas masquer une exécution plus heurtée en cours d'année.

La première loi de finances rectificative du 16 août 20222(*), comme en 2020 et 2021, a prévu une importante dégradation du solde budgétaire (- 24,6 milliards d'euros). Cette dégradation résultait :

- d'une part de la prise en compte des crédits non consommés en 2021 et reportés à 2022 (prévision de consommation de ces crédits à hauteur de 9,1 milliards d'euros). Ce facteur n'est en effet pas pris en compte par la loi de finances initiale alors même qu'un montant élevé de reports de crédits était prévisible dès ce moment-là, puisque le Gouvernement avait demandé à être exonéré, pour pas moins de 46 programmes budgétaires, de la règle de limitation à 3 % des reports de crédits non consommés ;

- d'autre part, d'une prévision d'augmentation très importante des charges nettes (+ 42,0 milliards d'euros), dans le cadre de la mise en oeuvre du « bouclier tarifaire » et des mesures de protection de l'économie contre la hausse de l'inflation et les conséquences de la guerre en Ukraine, hausse qui n'était que partiellement compensée par une augmentation pourtant importante des recettes nettes (+27,6 milliards d'euros).

Le collectif budgétaire de fin d'année3(*) a prévu une légère amélioration du solde budgétaire en raison d'une hausse de la prévision de recettes (+ 7,4 milliards d'euros), partiellement compensée par une hausse de l'autorisation de dépenses (+ 4,4 milliards d'euros), ainsi que d'une amélioration du solde des comptes spéciaux et des budgets annexes (+ 2,9 milliards d'euros) et d'une prévision de consommation de crédits reportés moins importante (7,7 milliards d'euros contre 9,1 milliards d'euros).

Le présent projet de loi de règlement constate une amélioration de + 19,6 milliards d'euros par rapport à la prévision faite dans la loi de finances rectificative du 1er décembre 2022.

Cet écart est très important et même surprenant, car le dernier mois de l'année n'a pas été marqué par des événements qui auraient justifié des ouvertures de crédit ou des recettes inattendues.

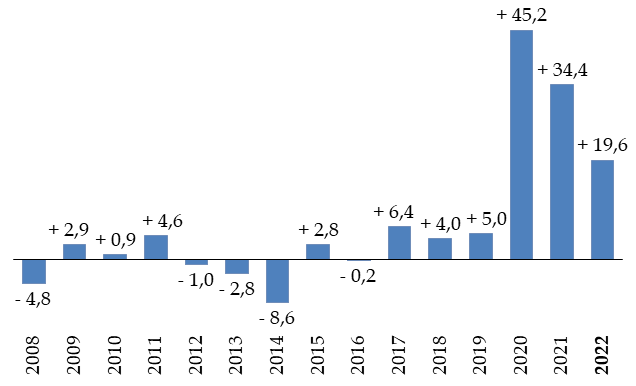

Alors que, les prévisions des collectifs budgétaires de fin d'année étaient assez proches des résultats exécutés jusqu'en 2019, depuis 2020 les différences entre prévision et exécution sont très importantes. Or, si l'année 2020 pouvait paraître exceptionnelle en raison de l'importance inédite des dispositifs d'urgence mis en place et de l'évolution peu prévisible de la situation sanitaire, ce n'était plus le cas en 2022.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Note de lecture : différence entre le solde budgétaire exécuté et celui prévu par la loi de finances rectificative promulguée au mois de décembre de l'exercice.

Source : commission des finances, à partir des lois de finances rectificatives et des lois ou projets de lois de règlement

Cette baisse de qualité de la prévision en matière budgétaire paraît donc structurelle et appelle une action de la part du Gouvernement, afin de mieux éclairer l'autorisation parlementaire et d'améliorer la gestion budgétaire.

L'écart de 19,6 milliards d'euros résulte principalement d'une sous-estimation de 7,5 milliards d'euros des recettes fiscales nettes et de 3,2 milliards d'euros du solde des comptes spéciaux, ainsi que d'une sous-exécution de 9,3 milliards d'euros des dépenses par rapport à celles prévues (reports de crédits compris) par la dernière loi de finances rectificative.

Ces éléments seront présentés plus en détails infra à l'occasion de la présentation des recettes et des dépenses.

* 2 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 3 Loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.