B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. L'augmentation de la charge de la dette en 2022 est due à l'inflation, dans un contexte de taux qui se dégrade

a) Une gestion de la dette désormais normalisée

Le rapporteur spécial avait noté, en 2021, après la forte augmentation des émissions de titres d'État de court terme (bons à taux fixe, BTF) observée en 2020 pour couvrir une partie des brusques hausses du besoin de financement de l'État à la suite des premières mesures d'urgence et de relance, une diminution de l'encours de BTF de 6,2 milliards d'euros, suggérant une « normalisation » de la gestion de la dette de l'État. Celle-ci se confirme en 2022, puisque l'encours de BTF diminue encore de 6,9 milliards d'euros. Cette baisse de l'encours permet de constituer une marge de sécurité pour l'État pour faire face à un choc inattendu. L'encours de dette à court terme représente ainsi, au 30 avril 2023, 6,4 % de l'encours de dette.

Quant aux émissions de titres de moyen et de long terme, elles ne devaient plus représenter que 9,8 % du PIB en 2022 contre 10,8 % en 2021. L'objectif est de revenir progressivement à la moyenne constatée sur la décennie 2010-2019, autour de 8,3 % - 8,5 % du PIB.

b) Une hausse considérable de la charge de la dette due à l'inflation et au déficit de l'État

Les émissions de titres de la dette de l'État se sont de nouveau déroulées dans de très bonnes conditions, en dépit d'un programme de financement volumineux, avec l'émission de titres de moyen et long termes nette des rachats de 260 milliards d'euros, soit le maintien au niveau record atteint en 2020 et 2021.

Le besoin de financement de l'État est donc resté très élevé en 2022, à 280 milliards d'euros. Diminuant de près de 6 % par rapport à 2021, il reste supérieur de près de 60 milliards d'euros au niveau de 2019 (220,5 milliards d'euros) et de près de 100 milliards d'euros par rapport au niveau de 2017 (183,2 milliards d'euros)3(*).

Évolution du tableau de financement de l'État en 2022

(en milliards d'euros)

|

|

2021 (exécuté) |

LFI 2022 |

LFR I 2022 |

LFR II 2022 |

Exécution 2022 |

Exécution 2022/ exécution 2021 |

Exécution 2021 / LFI 2022 |

|

Besoin de financement |

|||||||

|

Amortissement de titres d'État à moyen et long terme |

118,3 |

144,4 |

145,8 |

145,8 |

145,7 |

+23,2 % |

+0,9% |

|

Amortissement des autres dettes (dettes reprises, etc...) |

0 |

0 |

0 |

0 |

0 |

||

|

Déficit budgétaire |

170,7 |

153,8 |

178,4 |

171,0 |

151,5 |

-11,2 % |

-1,5 % |

|

Amortissement de la dette SNCF Réseau |

1,3 |

3,0 |

3,0 |

3,0 |

3,0 |

+130,8 % |

0 |

|

Autres besoins de trésorerie |

-5,0 |

-3,6 |

-15,4 |

-15,4 |

-20,2 |

+304,0 % |

+461,1% |

|

Total |

285,3 |

297,6 |

311,8 |

304,4 |

280,0 |

-1,9 % |

-5,9% |

|

Ressources de financement |

|||||||

|

Émissions de titres à moyen et long termes, nettes des rachats |

260 |

260 |

260 |

260 |

260 |

0 |

0 |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

- |

1,9 |

1,9 |

1,9 |

1,9 |

- |

0 |

|

Variation de l'encours de titres à court terme |

-6,2 |

0 |

0 |

0 |

-6,9 |

+11,3 % |

- |

|

Variation des dépôts des correspondants |

18,7 |

0 |

0 |

0 |

1,2 |

-93,6 % |

- |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

-4,4 |

+32,2 |

+52,2 |

+50,5 |

+35,2 |

-900 %4(*) |

+9,3 % |

|

Autres ressources de trésorerie |

17,2 |

3,5 |

-2,3 |

-11,0 |

-11,4 |

-166,3 % |

-425,7 % |

|

Total |

285,3 |

297,6 |

311,8 |

304,4 |

280,0 |

-1,9 % |

-5,9 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux de couverture moyens des adjudications de BTF et d'OAT sont de respectivement 314 % et 225 % en 2022, contre 364 % et 228 % en 2021. Toutefois, les taux se situent au-dessus de ceux observés en 2020 (277 % et 218 %), et en tout état de cause sont largement supérieurs aux cibles définies dans les indicateurs de performance, fixées par convention à 200 % pour les BTF et à 150 % pour les OAT.

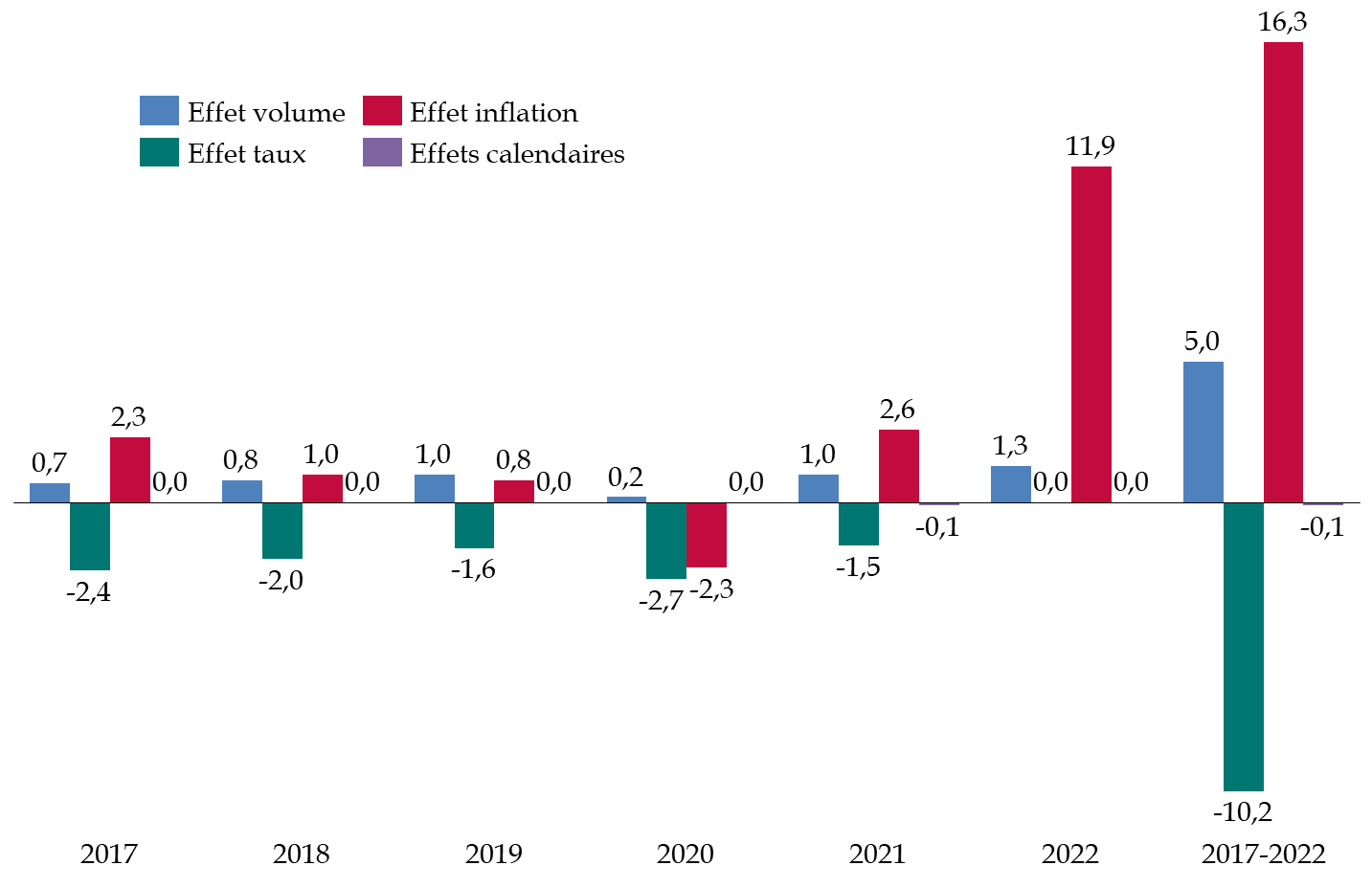

Toutefois, la charge de la dette a considérablement augmenté. Elle atteint 49,5 milliards d'euros en 2022, soit une hausse de 13,2 milliards d'euros par rapport à 2021.

Pour une part essentielle, l'augmentation de la charge de la dette est due à l'augmentation de l'inflation.

En effet, sur ces 13,2 milliards d'euros, 12,5 milliards d'euros résultent de l'augmentation correspondante de la provision pour indexation du capital des titres indexés, ou charge d'indexation. Celle-ci est passée de 3,02 milliards d'euros en 2021 à 15,53 milliards d'euros en 2022. Les raisons de cette augmentation se décomposent en un effet volume, à hauteur de 0,6 milliard d'euros, et un effet inflation, à hauteur de 11,9 milliards d'euros.

11,5 % de l'encours de la dette négociable française est composé d'obligations assimilables au Trésor (OAT) indexées sur l'inflation française (OATi - environ 30 % de l'encours) et européenne (OAT€i - environ 70 % de l'encours). Selon les documents budgétaires, sur un encours de 250 milliards d'euros5(*), une variation de l'inflation de 1 % se traduit par une variation de la charge d'indexation de 2,5 milliards d'euros. Or les niveaux d'inflation française et européenne se sont élevés respectivement à 5,2 % et 8,1 % en moyenne annuelle pour 2022. Ils expliquent la forte augmentation de la provision pour indexation, et donc de la charge de la dette.

Le rapporteur spécial souligne toutefois ici, comme il a déjà eu l'occasion de le rappeler6(*), que l'impact du programme d'émission d'obligations indexées, mis en place en 1998, entraînait, en cumulé sur la durée du programme, une économie pour le budget de l'État d'environ deux milliards d'euros. Cet effet devient certes négatif pour les finances publiques en 2023 en raison de la fin du cycle économique lié à une période de faible inflation et de taux bas.

L'émission d'obligations indexées paraît ainsi avoir un effet neutre, voire contracyclique sur le long terme. Contrairement aux propositions qui cèdent parfois à l'alarmisme et au court-termisme7(*), il importe donc de conserver ce programme, qui permet dans les faits de diminuer le coût de refinancement de l'État en correspondant davantage à la demande des investisseurs et en faisant l'économie de la prime de risque liée à l'inflation, et permet une diversification des canaux de financement.

La dégradation du contexte de taux en 2022 a légèrement contribué à la progression de la charge de la dette. Le taux moyen pour les émissions de court terme (BTF) est passé en territoire positif, atteignant 0,19 % en moyenne en 2022 contre - 0,67 % en 2021. Les ressources tirées de ces emprunts - du fait d'un taux négatif - disparaissent donc. Le taux moyen des émissions de moyen et de long terme s'élevait, quant à lui, à 1,43 % contre -0,05 % en 2021. Ainsi, le taux apparent de la dette française s'est établi à 1,8 % en 2022, contre 1,7 % en 2021.

La hausse des taux en 2022 a par ailleurs entraîné une baisse des autres ressources de trésorerie de 11,4 milliards d'euros, due au décaissement de décotes à l'émission, liée à la différence entre le taux de coupon et le taux d'intérêt demandé par le marché à l'émission. Lorsque le coupon d'intérêt est inférieur au taux de marché en vigueur, l'État reçoit moins que la valeur faciale du titre, et inversement dans le cas contraire. Avec la hausse des taux, les décotes ont été supérieures aux primes d'émission : la réémission de titres sur des souches anciennes, portant un coupon très faible voire nul, a occasionné d'importantes décotes à l'émission.

La hausse des taux s'explique essentiellement par le resserrement de la politique monétaire menée par la Banque centrale européenne. Celui-ci a pris essentiellement deux formes : l'usage de la politique monétaire conventionnelle, à travers la hausse de ses taux d'intérêt directeurs en juillet, septembre et novembre 2022, et l'extinction progressive de certains instruments de politique monétaire non conventionnelle, en particulier la fin du quantitative easing, et notamment du PEPP et de l'achat de titres français sur le marché secondaire qu'il permettait.

Cette hausse de l'inflation et des taux n'avait malheureusement pas été anticipée dans le PLF 2022, qui retenait une hypothèse de taux à dix ans de 0,75 % fin 2022 et d'inflation de 1,5 %. Le premier projet de loi de finances rectificative est revenu sur ces prévisions très optimistes, avec une estimation de l'inflation à 5 %.

Le Gouvernement n'ayant pas prévu à court terme de réformes crédibles permettant de ralentir la progression de la dépense publique, qui plus est dans un contexte économique dégradé, l'effet volume a également contribué à aggraver la charge de la dette en 2022, comme l'avait anticipé le rapporteur spécial en juillet 20218(*), à hauteur d'1,3 milliard d'euros.

Au total, si la France bénéficie d'une gestion de qualité de sa dette grâce à l'Agence France Trésor, celle-ci ne suffit pas, faute d'un contrôle plus rigoureux de la dépense publique, à maîtriser la charge de la dette de la France. L'endettement croissant de la France ne favorise pas cette maîtrise, la dette négociable de l'État ayant progressé, en valeur nominale, de 112 milliards d'euros en 2022 pour s'établir à 2 230 milliards d'euros. Cette hausse est toutefois inférieure à celle enregistrée en 2021 (+137 milliards d'euros). Cela permet, avec une progression appréciable de 2,6 % du PIB en 2022, de diminuer le ratio de la dette de l'État sur le PIB, passé de 88,8 % à la fin de l'année 2021 à 84,5 % à la fin de l'année 2022.

Les facteurs d'évolution de la charge de la dette depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

c) Une stabilisation à prévoir pour 2023

L'effet budgétaire de la hausse de l'inflation sur la charge de la dette en 2022 apparaît considérable. Celui-ci devrait progressivement refluer : alors que la provision pour charge d'indexation du capital des titres indexés, initialement estimée à 4 milliards d'euros, s'élevait à 15,5 milliards d'euros en 2022, elle atteindrait 13,9 milliards d'euros en 20239(*) en conséquence d'une diminution attendue de l'inflation à 5 %, selon l'Insee10(*). Le niveau de provision pour charges d'indexation demeure toutefois élevé.

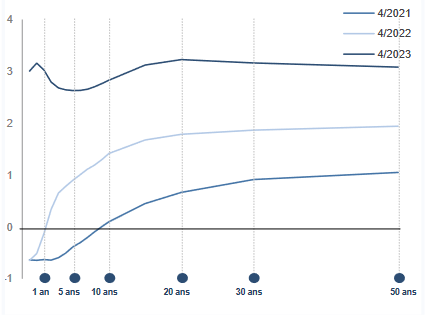

Le contexte de taux, après avoir connu une forte évolution depuis 2021, se stabilise lui aussi : malgré une prévision de 0,75 % en PLF 2022 pour le taux de l'OAT à 10 ans, titre de référence, contre un taux observé moyen de 1,7 % sur la durée de l'exercice, celui se stabilise, depuis l'automne 2022, autour de 3 %.

Courbe des taux sur titres d'État français

(valeur en fin de mois, en %)

Source : Bulletin mensuel de l'Agence France Trésor, mai 2023, d'après Bloomberg

La France ne pourra plus bénéficier d'un effet taux, tandis que l'effet de l'inflation devrait se stabiliser. Faute de maîtrise significative de la dépense publique, l'effet volume pourrait continuer à aggraver la charge de la dette en 2023.

2. La trésorerie nette de l'État demeure élevée en 2022 et devrait continuer d'être mobilisée pour répondre au maintien du besoin de financement de l'État à un niveau élevé en 2023

Si les taux négatifs se sont traduits par des conditions d'emprunt très favorables, notamment à court-terme, ils ont affecté les dépenses au titre de la gestion de la trésorerie de l'État. Les intérêts du compte courant du Trésor à la Banque de France ont ainsi coûté 472 millions d'euros en 2022 du fait des taux négatifs, avant de générer une recette de 179 millions d'euros du fait du passage en taux négatif, soit un solde final de 293 millions d'euros (contre 536 millions d'euros en 2021)11(*).

La trésorerie nette de l'État avait connu une diminution en 2021, de 14,2 milliards d'euros. Elle enregistre une nouvelle diminution significative de 37,2 milliards d'euros en 2022.

La trésorerie active avait augmenté de 4,4 milliards d'euros, se maintenant à un niveau significatif de 117,6 milliards d'euros, du fait de la mise en oeuvre d'un programme de financement fondé sur une prévision de déficit budgétaire en deuxième loi de finance rectificative supérieure de 34,4 milliards d'euros à celui réalisé. Elle a baissé de 36 milliards d'euros en 2022 pour atteindre 81,6 milliards d'euros, du fait de la contribution du compte du Trésor à la Banque de France à la couverture du besoin de financement. Les placements sur le marché interbancaire, qui visent à optimiser la gestion de la trésorerie, passent, eux, de 1,1 milliard d'euros à 4,9 milliards d'euros entre fin 2021 et fin 2022.

La trésorerie passive, qui retrace les dépôts des correspondants du Trésor, a quant à elle augmenté de 18,6 milliards d'euros en 2021 pour s'établir à 174,9 milliards d'euros. Elle augmente d'1,2 milliard d'euros en 2022, pour s'établir à 176,1 milliards d'euros. La centralisation des trésoreries publiques et l'extension de l'obligation de dépôt de fonds au Trésor à compter du 1er octobre 2021 à plusieurs entités jusqu'alors exemptées de la centralisation de leur trésorerie avait contribué à hauteur de 4,3 milliards d'euros à la hausse de la trésorerie passive en 2021, mais aucun nouvel élargissement n'a été réalisé au cours de l'année 2022. Cela contribue à expliquer la faiblesse de la variation des dépôts des correspondants du Trésor en 202212(*).

3. Les crédits demandés sur le programme « Appels en garantie de l'État » ont augmenté, mais leur exécution est beaucoup plus faible qu'attendue

Le programme 114 « Appels en garantie de l'État » a été fortement mobilisé depuis le début de la crise sanitaire. Il porte notamment les dispositifs de garantie mis en place par l'État pour soutenir les entreprises. Ces dispositifs sont au nombre de sept. Il s'agit, par ordre d'importance :

- du dispositif de prêts garantis par l'État (PGE)13(*). La garantie de l'État ne couvre pas la totalité du prêt concerné mais varie selon la taille de l'entreprise (70 % à 80 % pour les très grandes entreprises, 90 % pour les autres). En quote-part garantie, et en incluant les PGE « Résilience » mis en place en avril 2022 pour faire face aux conséquences économiques du conflit russo-ukrainien, l'engagement de l'État représentait 75,8 milliards d'euros au 31 décembre 202214(*). Ce montant est en diminution par rapport à la fin de l'année 2021 - où il s'élevait à 93 milliards d'euros - du fait du remboursement intégral ou partiel de plusieurs prêts. Au 31 janvier 2023, 810 610 PGE représentant un encours total de 143,8 milliards d'euros avaient été accordés à plus de 685 338 bénéficiaires, dont 70 % des prêts ont été accordés entre avril et juillet 2020 ;

- des deux dispositifs des prêts participatifs Relance et des obligations Relance. L'État apporte aux investisseurs sa garantie, qui peut couvrir jusqu'à 30 % de l'encours total du principal des créances acquises par le fonds bénéficiant de la garantie. Le montant maximal de la garantie de l'État ne pourra excéder 20 milliards d'euros. L'encours total des créances s'élevait légèrement au-dessus de 2,4 milliards d'euros à la fin de l'année 2022, un montant en hausse par rapport à 2021 (550 millions d'euros), illustrant le succès de la simplification des conditions d'accès opérée en novembre 2021 par le Gouvernement, ainsi que des obligations Relance, introduites en décembre 2021 ;

- des dispositifs de réassurance mis en oeuvre par la Caisse centrale de réassurance, pour couvrir à la fois le marché domestique et le marché à l'export. L'engagement de l'État est nul pour 2022 ;

- de la création par la Banque européenne d'investissement (BEI) d'un fonds paneuropéen de garanties. 21 États membres ont décidé d'y contribuer pour un montant total de 24,4 milliards d'euros, la quote-part de la France approchant 4,7 milliards d'euros. 65 % des financements de ce fonds sont réservés à des petites et moyennes entreprises (PME) ;

- de la garantie octroyée par l'État aux sociétés d'affacturage en contrepartie de la mise à disposition des lignes de financement dès la prise de commande par les entreprises. Le dispositif ayant pris fin au 31 décembre 2021, l'encours en capital au 31 décembre 2022 et les frais accessoires à indemniser par l'État au titre de la garantie en cas de sinistre sont nuls15(*) ;

- de la garantie octroyée par l'État aux opérateurs de voyages et de séjour, via un fonds public de garantie (FGOVS) créé à cet effet par la loi des finances pour 2022. Le dispositif était fin 2022 en attente de validation de la Commission européenne.

Dans le compte général de l'État (CGE), le risque financier maximal auquel l'État est exposé est comptabilisé en engagements hors bilan. Le CGE présente les provisions pour risques, calculées à partir du taux anticipé de sinistralité16(*) :

- la provision pour engagement au titre du dispositif des PGE a augmenté de 823 millions d'euros pour s'établir à 4,82 milliards d'euros. Ce réajustement s'explique par la hausse conjointe du montant de prêts garantis et du taux de sinistralité appliqué ;

- la quote-part française dans le fonds paneuropéen de garanties de la BEI conduit à une provision pour engagement de 822 millions d'euros à la fin de l'année 2022, soit une hausse de 710 millions d'euros par rapport à 2021.

À la différence de l'année 2021, les effets budgétaires de ces garanties deviennent visibles en 2022, malgré une annulation de crédits à hauteur de deux milliards d'euros - sur les 3,5 milliards d'euros initialement prévus - intervenue entre deuxième loi de finances rectificative pour 2022. Ainsi, les crédits consommés ont été multipliés par cinq entre 2021 et 2022.

Pour les PGE, 1,37 milliard d'euros ont été versés au titre de l'appel en garantie en 2022, contre 191 millions d'euros en 2021.

À cet égard, la Cour des comptes a observé un décalage entre les estimations des engagements hors bilan dus aux PGE dans le budget de l'État, évalués à 81 milliards d'euros - lorsqu'on additionne l'engagement et la provision pour engagement - tandis que la Banque de France, pour réaliser ses dernières estimations, s'était fondée sur un encours garanti restant de 90 milliards d'euros. Le rapporteur spécial réitère ainsi ici l'une des recommandations de son rapport d'information sur le risque budgétaire associé aux PGE17(*), consistant à harmoniser les montants utilisés par la Banque de France pour effectuer les estimations de pertes nettes liées aux PGE et ceux utilisés par l'administration pour déterminer le montant des engagements hors bilan.

Aucune dépense n'a été constatée au titre de l'affacturage à la commande ou des dispositifs de réassurance. Quant au fonds paneuropéen de la BEI, 1,2 million d'euros ont été versés en 2022, contre 191 000 euros en 2021. Ce montant est très éloigné de l'estimation de 471 millions d'euros établie pour la loi de finances pour 2022, en raison de la mise en oeuvre retardée du fonds.

Par ailleurs, sur les autres dispositifs « conventionnels » de garantie, portés par le programme 114 avant la crise sanitaire, les appels se sont là-aussi avérés de faible ampleur, avec 138 millions d'euros consommés, dont 88,8 millions d'euros versés au compte de commerce 915 qui retrace les opérations relatives aux garanties publiques de soutien à l'export, et 22,5 millions d'euros à la Société de gestion du fonds de garantie de l'accession sociale à la propriété, pour l'abondement du fonds de roulement pour l'indemnisation des sinistres.

Ces taux de consommation et d'annulation des crédits s'expliquent par les hypothèses adoptées par le Gouvernement pour procéder à la budgétisation de ce programme, en particulier celles utilisées pour paramétrer le modèle d'estimation des pertes nettes associées aux PGE. Depuis, ce modèle a évolué pour se fonder sur une évolution des défaillances d'entreprises sur la période 2022-2028 comparable à celle de la période 2009-2015. S'il constitue probablement une amélioration par rapport au modèle précédent, rien n'indique toutefois a priori que la trajectoire des défaillances post-crise sanitaire suive celle enregistrée après la crise financière de 2008. La dernière estimation fait état d'une perte nette globale de 3,6 milliards d'euros sur la durée du dispositif. Cette perte se décompose en appels en garantie, auxquels sont soustraits les versements de commission et le reversement d'un éventuel trop-perçu à l'État.

Au regard de la forte mobilisation du programme 114 et de l'importance prise par ce dispositif au sein des mesures d'urgence et de relance, le rapporteur spécial, dans son rapport d'information sur le risque budgétaire associé aux PGE, a formulé huit recommandations, visant notamment à améliorer l'information du Parlement en la matière (intégrer les données sur le capital restant dû par cote de crédit dans les documents budgétaires, augmenter le rythme d'estimation de pertes nettes globales anticipées liées au PGE et les transmettre au Parlement), la cohérence des estimations réalisées, et à mieux accompagner et détecter les petites entreprises en difficulté, où se concentre l'essentiel du risque. Les secteurs de l'hébergement-restauration et de l'industrie manufacturière doivent aussi faire l'objet d'un suivi particulier.

4. La gestion des dépenses fiscales attachées au programme 145 « Épargne » apparaît toujours insuffisante

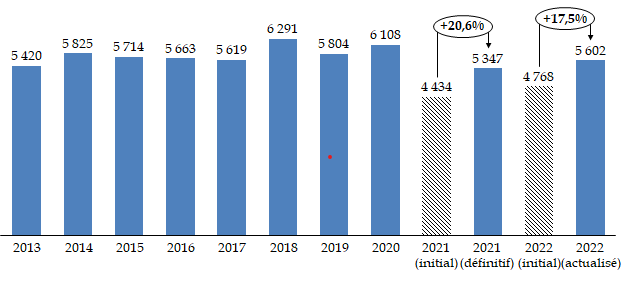

Le coût total actualisé des dépenses fiscales attachées au programme 145 « Épargne » en 2022 est 100 fois supérieur aux crédits consommés en 2021 (56,02 millions d'euros), ce qui leur donne une place prépondérante pour apprécier les objectifs du programme. Or, depuis plusieurs années, le rapporteur spécial regrette le pilotage trop peu rigoureux de ces 29 dépenses fiscales, en dépit de leur importance considérable, que ce soit pour soutenir l'épargne salariale, l'assurance-vie ou encore l'épargne sur les livrets règlementés.

Pour plus de deux tiers de ces dépenses fiscales, l'évaluation est soit absente, soit ne relève que de l'ordre de grandeur, ce qui pose deux difficultés. D'une part, l'absence d'une évaluation fiable du coût et du nombre de bénéficiaires pour une grande partie de ces dépenses fiscales ne permet pas de conduire une analyse coût-bénéfice approfondie. D'autre part, et alors même que le coût total augmente sur le long terme, les limites en matière d'évaluation se traduisent par de fréquents réajustements en cours d'année.

Évolution du coût total* des

dépenses fiscales rattachées

au programme 145

« Épargne » depuis 2013.

(en millions d'euros)

* Le coût total correspond au chiffrage actualisé des dépenses fiscales disponible dans le rapport annuel de performance. Il exclut les dépenses fiscales inférieures à 0,5 millions d'euros. À noter, le chiffrage initial pour 2022 n'intègre pas l'évaluation de la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable », dont le coût s'est pourtant élevé à 670 millions d'euros en chiffrage actualisé pour 2022.

Source : commission des finances du Sénat, d'après les documents budgétaires

De nouveau, le rapporteur spécial appelle à passer en revue l'ensemble des dépenses fiscales du programme 145, à commencer par celles dont le coût est inférieur à 0,5 million d'euros et pour lesquelles l'évaluation est la plus limitée. Plusieurs dépenses fiscales attachées au programme, et notamment les plus importantes d'entre elles, ont été créées dans les années 1970 et 1980, sans aucune modification depuis.

* 3 Cour des Comptes, « Le budget de l'État en 2022. Résultats et gestion », avril 2023.

* 4 Ce pourcentage est fourni à titre indicative mais il n'a en lui-même que peu de sens, le rapport entre une valeur négative et une valeur positive étant nécessairement négatif alors même qu'on constate bien une augmentation de la variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État.

* 5 En 2022, l'encours de titres indexé, affecté d'un coefficient d'indexation, s'élevait à 262 milliards d'euros.

* 6 Rapport général n° 115 fait au nom de la commission des finances sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, par M. Jean-François HUSSON, rapporteur général. Annexe n° 13 « Engagements financiers de l'État », rapporteur spécial : M. Jérôme BASCHER.

* 7 Le rapporteur spécial de la mission « Engagements financiers de l'État » de la commission des finances de l'Assemblée nationale, M. Kévin MAUVIEUX, propose ainsi dans un rapport d'information n° 1314 (2022-2023), sur les obligations assimilables du Trésor indexées sur l'indice des prix à la consommation en France (OATi) et sur l'indice des prix de la zone euro (OAT€i) déposé le 1er juin 2023, de fixer un objectif législatif d'extinction, à terme, du programme d'indexation.

* 8 Rapport n° 792 (2021-2022) fait au nom de la commission des finances sur le projet de loi de règlement du budget de d'approbation des comptes de l'année 2021, par M. Jean-François HUSSON, rapporteur général, déposé le 19 juillet 2022. Annexe n° 13 mission « Engagements financiers de l'État », rapporteur spécial : M. Jérôme BASCHER.

* 9 Projet annuel de performance de la mission « Engagements financiers de l'État », projet de loi de finances pour 2023.

* 10 « L'inflation reflue, la croissance hésite », note de conjoncture, Insee, juin 2023.

* 11 Cour des Comptes, « Le budget de l'État en 2022. Résultats et gestion », avril 2023.

* 12 D'après les données inscrites dans le Compte général de l'État pour l'année 2022.

* 13 Pour une description détaillée de ce dispositif et du risque budgétaire qui lui est associé, voir le rapport n° 706 (2022-2023), « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État (PGE), déposé le 7 juin 2023, de M. Jérôme BASCHER.

* 14 Les données sur les engagements de l'État et les provisions pour risques proviennent du compte général de l'État pour 2022.

* 15 L'ensemble des données chiffrées présentées pour chacun des dispositifs de garantie provient du compte général de l'État pour l'année 2022.

* 16 Ibid.

* 17 Rapport n° 706 (2022-2023), « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État (PGE), déposé le 7 juin 2023, de M. Jérôme BASCHER.