- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

- II. LA MISSION « CRÉDITS NON

RÉPARTIS »

- A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2022 EST MARQUÉE PAR LA REVALORISATION DU POINT

D'INDICE

- B. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- 1. Une surévaluation des crédits

ouverts sur le programme 551, doublée d'une information du

Parlement lacunaire

- 2. La DDAI suscite des réserves, tant du

point de vue de sa budgétisation que de son exécution

- a) La faible exécution des crédits de

la DDAI confirme la position constante de la commission des finances sur la

budgétisation excessive de ce programme

- b) Une information insuffisante sur la

répartition des crédits de la DDAI

- c) Un solde prudentiel conséquent qui

suscite le scepticisme des rapporteurs spéciaux

- a) La faible exécution des crédits de

la DDAI confirme la position constante de la commission des finances sur la

budgétisation excessive de ce programme

- 1. Une surévaluation des crédits

ouverts sur le programme 551, doublée d'une information du

Parlement lacunaire

- A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2022 EST MARQUÉE PAR LA REVALORISATION DU POINT

D'INDICE

- III. LA MISSION « TRANSFORMATION ET

FONCTION PUBLIQUES »

- A. POUR LA CINQUIÈME ANNÉE

CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR DES TAUX D'EXÉCUTION DES

CRÉDITS IRRÉGULIERS, QUI S'ÉCARTENT DE L'AUTORISATION

PARLEMENTAIRE

- B. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- 1. Des progrès en exécution, en

dépit d'une montée en charge plus lente que prévue et

d'une fragmentation des programmes

- 2. La rénovation des cités

administratives, un programme ambitieux qui commence enfin à se

concrétiser

- 3. Le Fonds pour la transformation de la fonction

publique, des marges encore très importantes d'amélioration dans

le suivi des projets

- 1. Des progrès en exécution, en

dépit d'une montée en charge plus lente que prévue et

d'une fragmentation des programmes

- A. POUR LA CINQUIÈME ANNÉE

CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR DES TAUX D'EXÉCUTION DES

CRÉDITS IRRÉGULIERS, QUI S'ÉCARTENT DE L'AUTORISATION

PARLEMENTAIRE

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 15a Transformation et fonction publiques Rapporteurs spéciaux : MM. Albéric de MONTGOLFIER et Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

La mission « Gestion des finances publiques »

1. L'exécution des crédits de la mission en 2022 est quasiment conforme à l'autorisation parlementaire octroyée en loi de finances initiale, avec un écart de + 1,9 % sur les autorisations d'engagement (AE) et de + 1,1 % sur les crédits de paiement (CP). Toutefois, après plusieurs années de baisse tendancielle des crédits consommés, la mission semble avoir atteint un palier depuis 2021. Pour la deuxième année consécutive, les crédits augmentent légèrement (+ 0,6 % pour les AE) ou se stabilisent (+ 0 % pour les CP). Il n'en demeure pas moins que la mission s'inscrit une nouvelle fois à rebours de la dynamique des dépenses du budget général de l'État, qui progressent de 4,4 % en 2022.

2. Les dépenses de personnel, qui représentent plus de 83 % des crédits de la mission, jouent un rôle déterminant pour apprécier la bonne exécution des crédits ouverts. Elles se sont stabilisées entre 2021 et 2022 (- 0,1 %), principalement du fait de la sur-exécution du schéma d'emplois, les mesures générales en matière salariale ayant atteint « un niveau inédit » selon les termes employés par le contrôleur budgétaire et comptable ministériel. Alors que 1 392 équivalents temps plein (ETP) devaient être supprimés en 2022, ce sont finalement 1 549 ETP qui ont été supprimés, les cibles de recrutements sur les programmes 302 (douanes) et 218 (secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielle et numérique) n'ayant pas été atteintes. Là-encore, la mission s'inscrit à l'opposé de la dynamique constatée sur le périmètre de l'État, avec une progression de la masse salariale de 3,1 % en 2022.

3. Les rapporteurs spéciaux relèvent qu'année après année, les projets informatiques connaissent d'importants dépassements de calendrier et de coûts. Ils se satisfont néanmoins du changement d'approche opéré depuis 2019, avec une hausse tendancielle du budget informatique. Au regard des enjeux en matière de résorption de la dette technologique des administrations de la mission et de déploiement des nouveaux projets visant à améliorer la gestion des dépenses et des recettes de l'État, il est impératif que cette trajectoire se poursuive. À cet égard, la distinction entre dépenses de fonctionnement et d'investissement doit être améliorée lors de la prévision budgétaire.

4. Sur les autres priorités identifiées par les rapporteurs spéciaux pour l'année 2022, à savoir la lutte contre les fraudes de toute nature et le transfert du recouvrement de la plupart des impositions de la Douane à la direction générale des finances publiques, les rapporteurs spéciaux constatent que les administrations poursuivent les travaux engagés depuis plusieurs années, sans difficultés majeures.

La mission « Crédits non répartis »

1. En 2022, près d'1,43 milliard d'euros en CP ont été exécutés sur la mission « Crédits non répartis », alors que la mission était initialement dotée de 547,7 millions d'euros.

2. Le programme 551 « Provision relative aux rémunérations publiques », initialement doté de 423,7 millions d'euros en CP pour 2022, a fait l'objet d'une exécution à hauteur de 1,42 milliard d'euros, essentiellement destinés au financement de diverses mesures annoncées dans le cadre du rendez-vous salarial de la fonction publique, et de la revalorisation du point d'indice, qui avait justifié l'ouverture en cours d'année d'un montant exceptionnel de 2 milliards d'euros en CP sur ce programme. Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI), initialement doté de 124 millions d'euros en CP, n'a finalement été exécuté qu'à hauteur de 17,9 millions d'euros, alors qu'il avait lui aussi fait l'objet d'une ouverture importante de crédits en cours de gestion, à hauteur d'1 milliard d'euros.

3. La mesure de revalorisation du point d'indice de la fonction publique, financée par le programme 551, a nécessité la répartition de 931 millions d'euros, alors même que cette mesure avait justifié l'ouverture de 2 milliards d'euros en CP lors de la première loi de finances rectificative de l'année. Cet écart suscite de fortes interrogations quant à la qualité de la budgétisation de cette mesure par le Gouvernement. Les rapporteurs spéciaux regrettent par ailleurs constater chaque année le caractère lacunaire des informations transmises au Parlement sur la budgétisation et l'exécution des mesures financées par le programme 551. Ce manque d'information est particulièrement dommageable dans un contexte où la systématisation et l'intensification du recours à cette dotation nécessitent une vigilance renforcée du Parlement sur la bonne exécution de ces crédits.

4. La faible exécution des crédits du programme 552 semble de nouveau confirmer la position de la commission des finances du Sénat, qui s'est opposée, comme en 2021, à l'ouverture massive de crédits en loi de finances rectificative, justifiée selon le Gouvernement par les incertitudes liées au contexte sanitaire, économique et international. Les rapporteurs spéciaux relèvent par ailleurs une absence d'information dans le rapport annuel de performance (RAP) sur la destination des crédits de la DDAI finalement répartis, et s'interrogent enfin sur l'opportunité d'avoir conservé, en fin de gestion, un solde prudentiel de 601,1 millions d'euros en CP, alors même que seuls 17,9 millions d'euros ont été consommés au cours de l'année sur ce programme.

La mission « Transformation et fonction publiques »

1. Le périmètre de la mission « Transformation et fonction publiques », auparavant dénommée « Action et transformation publiques », a fait l'objet de plusieurs modifications ces deux dernières années. Le programme 148 « Fonction publique » a été rattaché à la mission en 2021, ce dernier ayant absorbé en 2022 les crédits auparavant alloués au programme 351 « Fonds d'accompagnement interministériel RH », désormais supprimé. Il intègre également, depuis le 1er janvier 2022, les crédits hors dépenses de personnel du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) tandis que le programme 349 « Transformation publique » porte les dépenses hors titre 2 de la direction interministérielle de la transformation publique (DITP). Un nouveau programme, 368, « Conduite et pilotage de la transformation et de la fonction publiques » a enfin été créé, sans que la démonstration de sa pertinence ne se soit avérée très convaincante.

2. La recomposition de la mission s'est accompagnée de sa pérennisation et d'une clarification du portage budgétaire des projets interministériels de la mission, après deux ans de tâtonnements du Gouvernement. En effet, alors que la mission avait été initialement créée pour une durée de cinq ans, les retards conséquents constatés sur la quasi-totalité des programmes de la mission ne pouvaient conduire qu'à prolonger, voire à pérenniser, les vecteurs budgétaires de ces projets.

3. Ainsi, si la montée en charge de la mission est indéniable, avec une progression des crédits exécutés entre 2021 et 2022 (+ 58,7 % pour les CP) et une exécution plus respectueuse de l'autorisation budgétaire, l'écart d'exécution demeure toutefois de + 52,2 % pour les AE et de - 9,1 % pour les CP. Les reports d'AE sont restés élevés en 2022, quoiqu'à un niveau moindre que celui observé en 2021. 1,04 milliard d'AE sont au total disponibles, après un nouveau report de 592,4 millions d'euros de 2021 à 2022 (737,8 millions d'euros de 2020 à 2021). Le décalage entre la programmation budgétaire et l'exécution persiste donc, cinq ans après la création de la mission.

I. LA MISSION « GESTION DES FINANCES PUBLIQUES »

La mission « Gestion des finances publiques » porte les politiques publiques relevant du ministère chargé des comptes publics ainsi que l'essentiel des effectifs des ministères économiques et financiers1(*). Elle se compose de trois programmes :

- le programme 156 « Gestion fiscale et financière de l'État et du secteur public local », qui porte les crédits alloués à la direction générale des finances publiques (DGFiP) ;

- le programme 302 « Facilitation et sécurisation des échanges », qui porte les crédits alloués à la direction générale des douanes et des droits indirects (DGDDI) ;

- le programme 218 « Conduite et pilotage des politiques économiques et financières », qui est placé sous la responsabilité du secrétaire général des ministères économiques et financiers. Il retrace les crédits et les effectifs des cabinets des ministres et secrétariats d'États, des directions et des services en charge de missions transversales (le budget, les achats de l'État...), de l'inspection générale des finances, du secrétariat général du ministère et de toutes les directions et entités exerçant des missions nécessaires au pilotage des politiques publiques ministérielles transversales ou interministérielles (expertise, conseil, contrôle). Au 1er janvier 2022, les crédits alloués au centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) ont été transférés vers les programmes 148 et 368 de la mission « Transformation et fonction publiques » tandis que les crédits hors titre 2 de la direction interministérielle de la transformation publique (DITP) sont désormais portés par le programme 349 de la même mission (cf. infra).

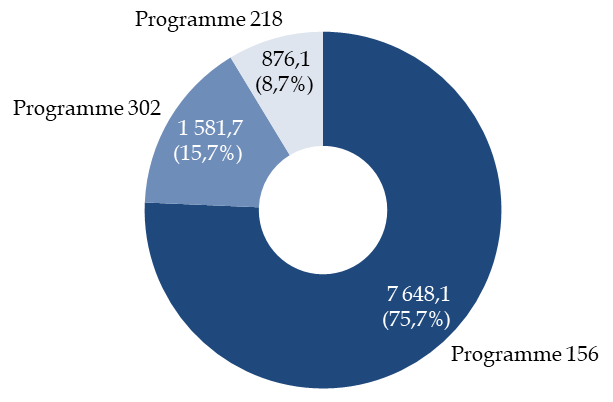

Les trois programmes de la mission sont de poids inégaux, les programmes 156 et 302 représentant plus de 91 % des crédits de paiement (CP) exécutés en 2022.

Répartition par programme des

crédits de paiement de la mission

« Gestion des finances

publiques » exécutés en 2022

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

A. UNE EXÉCUTION DES CRÉDITS STABLE EN 2022, MAIS QUI EXCÈDE L'AUTORISATION PARLEMENTAIRE

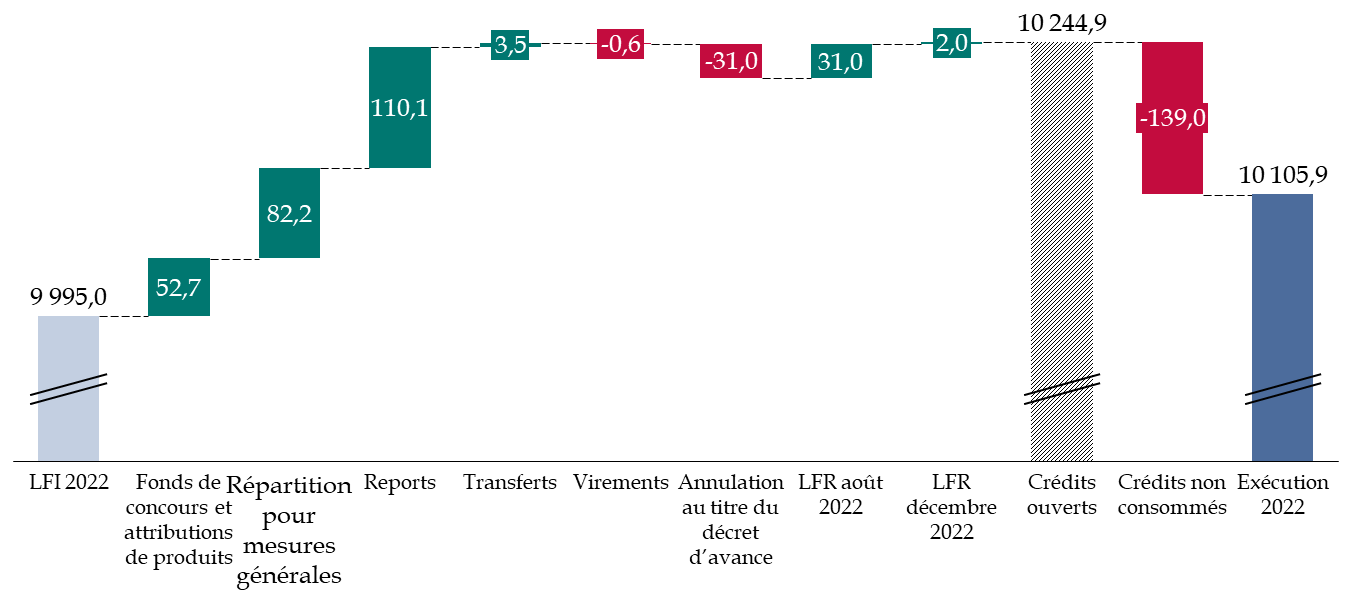

En intégrant la contribution au compte d'affectation spéciale (CAS) « Pensions », la loi de finances initiale pour 2022 avait autorisé l'ouverture de 10,01 milliards d'euros en autorisations d'engagement (AE) et de 9,99 milliards d'euros en crédits de paiement (CP). Ce niveau était légèrement en deçà des crédits exécutés en 2021.

Exécution des crédits de la mission par programme en 2022

(en % et en millions d'euros)

|

Programme |

Exécution 2021 |

LFI 2022 |

Exécution 2022 |

Exécution 2022 / exécution 2021 |

Écart d'exécution 2022 |

|

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

AE |

7 611,9 |

7 580,1 |

7 727,6 |

+ 1,5 % |

+ 1,9 % |

|

CP |

7 552,7 |

7 545,2 |

7 648,1 |

+ 1,3 % |

+ 1,4 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

903,6 |

857,9 |

885,0 |

- 2,1 % |

+ 3,2 % |

|

CP |

916,3 |

885,0 |

876,1 |

- 4,4 % |

- 1,0 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 631,2 |

1 578,2 |

1 597,0 |

- 2,1 % |

+ 1,2 % |

|

CP |

1 636,3 |

1 564,9 |

1 581,7 |

- 3,3 % |

+ 1,1 % |

|

|

TOTAL MISSION |

AE |

10 146,6 |

10 016,2 |

10 209,6 |

+ 0,6 % |

+ 1,9 % |

|

CP |

10 105,4 |

9 995,0 |

10 105,9 |

+ 0 % |

+ 1,1 % |

|

Source : commission des finances, d'après les documents budgétaires

Le taux d'exécution des crédits autorisés en loi de finances initiale pour 2022 s'élève à 101,9 % pour les AE et à 101,1 % pour les CP. L'exécution excède donc l'autorisation parlementaire et rompt la logique des années précédentes, marquée par une gestion rigoureuse des AE (- 0,2 % en 2021) et des CP (+ 0,1 % en 2021).

La quasi-totalité des AE et des CP exécutés sont supérieurs à l'autorisation parlementaire, à l'exception des CP du programme 218. Toutefois, en dépit de cette sur-exécution, les dépenses se stabilisent par rapport à 2021, avec + 0,6 % en AE et + 0 % en CP, alors qu'une légère diminution était prévue. La baisse des crédits consommés par la Douane et par les administrations relevant du programme 218 a permis de compenser la hausse des crédits consommés par la DGFiP, alors que c'était plutôt l'inverse qui était observé ces dernières années.

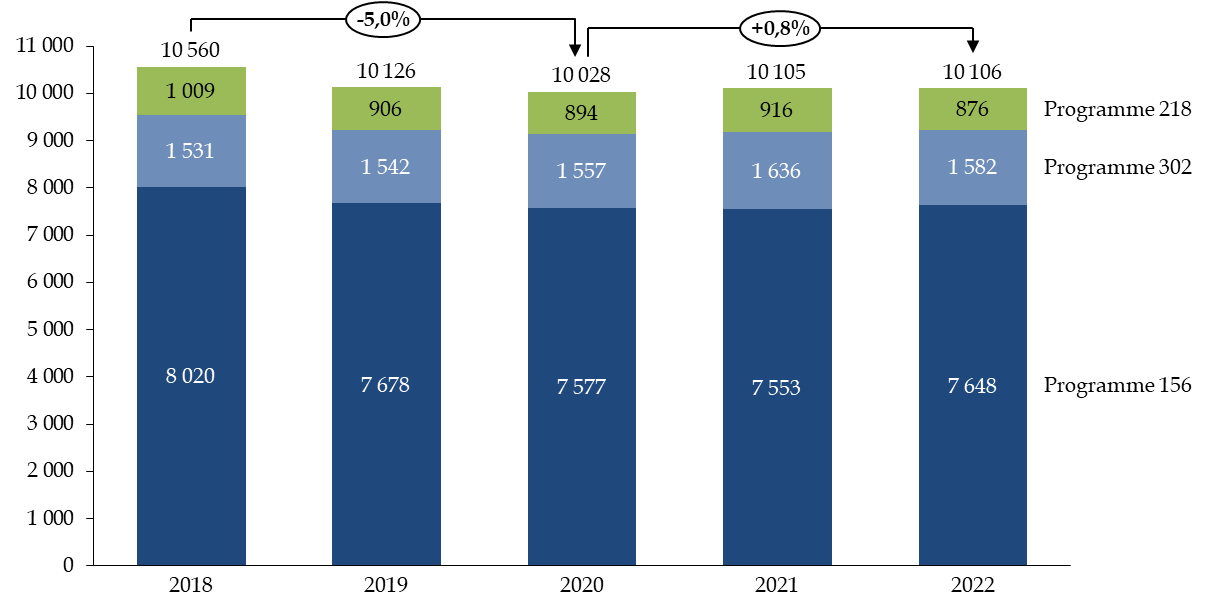

Évolution des crédits exécutés sur la mission depuis 2018

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Une inflexion peut donc être observée depuis 2021, avec une légère hausse des crédits consommés après plusieurs années de baisse. Il n'en demeure pas moins que la progression des dépenses de la mission demeure bien inférieure à celle des dépenses nettes du budget général, de plus de 5,1 % en 2021 et de 4,4 % en 20222(*).

2021 avait ainsi marqué un certain palier dans la trajectoire tendancielle de baisse des crédits de la mission, les rapporteurs spéciaux interrogeant régulièrement les responsables des trois programmes sur leur capacité à poursuivre la rationalisation des dépenses de leurs administrations. L'inflexion n'était donc pas due à la crise sanitaire, qui n'a que très peu affecté la gestion de la mission, que ce soit en 2020 (coût net de 8 millions d'euros) ou en 2021 (3,7 millions d'euros), mais plutôt au constat d'un certain essoufflement dans la rationalisation des dépenses de la mission.

Pour 2022, il convient par ailleurs de signaler que le programme 218 a fait l'objet d'une mesure de périmètre avec le transfert de certaines dépenses vers les programmes 148, 349 et 368 de la mission « Transformation et fonction publiques », pour un total de 62,5 millions d'euros.

Il n'y a pas eu d'autres aléas majeurs en gestion. Les mouvements de crédits en cours d'année ont donc été limités en 2022 et les crédits ouverts ont été consommés dans leur quasi intégralité (en CP).

Mouvements intervenus en cours de gestion 2022

sur la mission « Gestion des finances

publiques »

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Les annulations de crédits opérées sur les trois programmes de la mission pour gager les ouvertures de crédits du décret d'avance du 7 avril 20223(*) ont été intégralement couvertes par des ouvertures à due concurrence lors de la première loi de finances rectificative pour 20224(*).

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux avaient concentré leurs travaux sur quatre axes, qui constituent autant de priorités pour les responsables des programmes de la mission « Gestion des finances publiques » :

- l'évolution du réseau et la transformation de la DGFiP et ses conséquences sur les dépenses de personnel ;

- la mise en oeuvre du transfert du recouvrement de la plupart des taxes et impositions relevant de la Douane à la DGFiP, avec la volonté de recentrer la Douane sur ses missions de contrôle des flux ;

- les évolutions du contrôle fiscal et le rôle toujours plus important accordé au traitement de données ;

- les investissements informatiques et l'impératif d'entamer une résorption de la dette technologique des administrations de la mission.

1. Les dépenses de personnel se stabilisent après plusieurs années de baisse

Représentant près de 83 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante pour apprécier la gestion des crédits et leur exécution en 2022. Leur montant s'est stabilisé entre 2021 et 2022 (- 0,1 %), pour s'établir à 8,35 milliards d'euros, après une diminution de 1,2 % entre 2020 et 2021.

La stabilité des dépenses de personnel, en dépit d'un schéma d'emplois négatif, s'explique par l'importance des mesures catégorielles et générales, les agents des ministères économiques et financiers étant ceux qui, en proportion de leur masse salariale, bénéficient des mesures les plus importantes. Dans son rapport sur l'exécution 2022, le contrôleur budgétaire et comptable ministériel du ministère de l'économie, des finances et de la souveraineté industrielle et numérique relève ainsi « un volume inédit de mesures générales en matière salariale suite au rendez-vous salarial du mois de mars et à la revalorisation du point d'indice de la fonction publique à 3,5 % à compter du 1er juillet 2022 »5(*).

Renouant avec la trajectoire observée depuis 2017, le schéma d'emplois a en effet été sur-exécuté cette année, avec la suppression de 157 équivalents temps plein (ETP) supplémentaires par rapport à la prévision inscrite en loi de finances initiale pour 2022. En 2021, le schéma avait été sous-exécuté de 52 ETP, contre une suppression de 397 ETP supplémentaires en 2020, 135 ETP en 2019 et 452 ETP en 2018.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2022

(en ETP)

|

|

Prévision LFI 2022 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2022 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 1 506 |

6 685 |

4 237 |

5 170 |

- 1515 |

0,6 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

+ 81 |

995 |

229 |

942 |

- 53 |

165 % |

|

[302] Facilitation et sécurisation des échanges |

+ 33 |

748 |

561 |

767 |

+ 19 |

- 42,4 % |

|

Total pour la mission |

- 1 392 |

8 428 |

5 027 |

6 879 |

- 1 549 |

11,3 % |

Source : commission des finances, d'après les documents budgétaires

Les résultats constatés sur le schéma d'emplois du programme 218, programme support du ministère de l'économie et des finances, témoignent des difficultés de recrutement rencontrées par le ministère pour attirer et conserver des compétences rares, que ce soit dans le domaine informatique, pour les achats de l'État ou encore dans le secteur socio-médical (assistants de service social, médecins de prévention). Alors que le ministère n'est pas le seul à devoir faire face à cette attrition du vivier de recrutement, il apparaît plus que nécessaire de définir une politique commune à l'ensemble des ministères, accompagnée d'une harmonisation des modalités de recrutement et de rémunération.

L'écart constaté sur la Douane (programme 302) s'explique quant à lui par une simple mesure de gestion, des recrutements qui devaient être effectués à la fin de l'année 2022 ont été décalés au début de l'année 2023 et conduisent de fait à ne pas respecter formellement la cible d'emplois inscrite dans le contrat pluriannuel d'objectifs et de moyens de la DGDDI. Les chiffres transmis, notamment pour les primo-arrivants, illustrent par ailleurs la perte d'attractivité des concours de la fonction publique, là encore un constat partagé sur le périmètre de l'État.

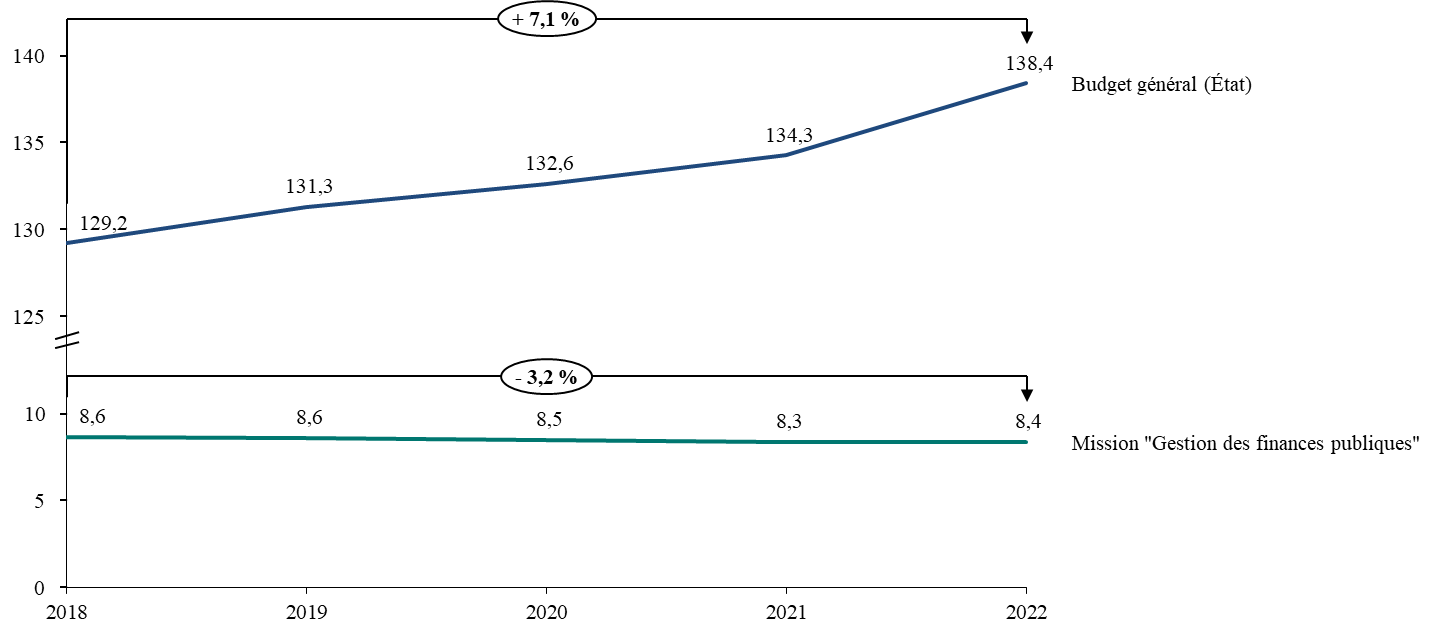

Au total toutefois, les rapporteurs spéciaux constatent une nouvelle fois que la mission « Gestion des finances publiques » porte l'essentiel des efforts en matière de maîtrise de la masse salariale et du nombre d'agents publics. Les dépenses de personnel du budget général de l'État ont en effet augmenté de 3,1 % en 2022, pour s'élever à 138,4 milliards d'euros6(*).

Évolution des dépenses de personnel

de

la mission « Gestion des finances publiques »

et du budget général de l'État depuis 2018

(en milliards d'euros, CAS « Pensions » inclus)

Source : commission des finances, d'après les documents budgétaires

Il est toutefois difficile de distinguer et d'évaluer les effets sur les dépenses de personnel des transformations engagées dans les administrations de la mission, au sein de la DGFiP (mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation sur les résidences principales, dématérialisation des démarches), mais également de la DGDDI (progression de la dématérialisation des procédures, unification du recouvrement et transfert de la gestion et du recouvrement de certaines taxes de la DGDDI vers la DGFiP).

Les réorganisations du réseau de la DGFiP et l'évolution des missions de la Douane avec le transfert du recouvrement de plusieurs impositions se sont accompagnées d'une numérisation accrue des démarches administratives. À cet égard, si la note obtenue par la DGFiP pour ses applications informatiques destinées aux usagers demeure stable et conforme à la prévision, à 8,2/10, les rapporteurs spéciaux rappellent, comme ils le font lors de l'examen du projet de loi de finances, que cette numérisation ne doit pas se faire au détriment de l'accueil physique et téléphonique des usagers, en particulier pour les plus fragiles d'entre eux.

2. Le contrôle fiscal, une place accrue pour les techniques d'analyse des données de masse

Après une année 2020 affectée par la crise sanitaire et une année 2021 marquée par un net redressement des recettes encaissées au titre du contrôle fiscal (10,7 milliards d'euros), les recettes du contrôle fiscal sont restées stables en 2022, à 10,6 milliards d'euros. Ce niveau demeure inférieur à celui constaté en 2019 (11 milliards d'euros).

Le nombre de dossiers transmis à l'autorité judiciaire continue d'augmenter, avec 1 373 dossiers transmis dans le cadre des dénonciations obligatoires au Parquet (660 millions d'euros de droits), contre 1 217 dénonciations obligations en 2021, 1 489 en 2020 et 1 826 en 2019. Trois conventions judiciaires d'intérêt public ont été conclues en 2022 pour des faits de fraude fiscale, de complicité de fraude fiscale et de blanchiment de fraude fiscale, pour un montant d'amendes d'intérêt public de 645 millions d'euros7(*).

Les indicateurs de performance montrent que les transformations engagées, avec notamment un recours accru au ciblage des dossiers par l'intelligence artificielle, se poursuivent. L'évolution de la part des contrôles ciblés par ces méthodes illustre leur montée en charge, avec 52,3 % en 2022 - la cible de 50 % étant donc dépassée - contre 45 % en 2021, 32,5 % en 2020 et 22 % en 2019.

Les rapporteurs spéciaux plaident de nouveau pour que les indicateurs de performance des documents budgétaires soient modifiés afin de mieux évaluer l'apport des techniques d'analyse de données aux résultats du contrôle fiscal. Des sous-indicateurs portant sur le taux de dossiers sélectionnés ayant donné lieu à contrôle, sur la part des contrôles les plus graves enclenchés grâce au datamining ainsi que sur le taux de « rentabilité » de ces contrôles pourraient ainsi être ajoutés. Cette recommandation est également portée par la mission d'information de la commission des finances sur la fraude et l'évasion fiscales8(*) et défendue par le Sénat dans le cadre de l'examen du projet de loi de finances pour 20239(*).

Pour la Douane, les résultats en matière de contentieux à enjeu se stabilisent et progressent légèrement, après une forte hausse en 2021. Ainsi, le nombre de contentieux à enjeu en matière de lutte contre la fraude s'est élevé à 10 212 en 2022, contre 10 120 en 2021. Cette évolution s'explique par la très nette augmentation des constatations à enjeu en matière de stupéfiants, qui a compensé la baisse des contentieux à enjeu en matière de tabacs, en dépit d'une augmentation significative des quantités de tabac saisies en 2022, à savoir 619 tonnes, soit + 34,5 % par rapport aux quantités saisies en 2021.

Le nombre de ces contentieux devrait continuer d'augmenter avec la hausse des moyens octroyés à la Douane (ex. scanners fixes et mobiles) ainsi qu'avec le renforcement de leurs prérogatives, dans le cadre du projet de loi visant à donner à la Douane les moyens de faire face aux nouvelles menaces.10(*)

En matière de contrôle, les rapporteurs spéciaux avaient par ailleurs relevé un défi majeur pour la Douane, celui du fret postal et express. En effet, l'entrée en vigueur du paquet TVA e-commerce au 1er juillet 2021 a conduit à supprimer l'affranchissement de TVA sur les envois dits de « valeur négligeable » (inférieurs à 22 euros), conduisant de fait à une multiplication des déclarations en douane. Pour répondre à cet afflux, la DGDDI a mis en place un nouveau système de déclaration simplifiée pour les envois d'e-commerce d'une valeur inférieure ou égale à 150 euros : elle estime que le nombre de déclarations à traiter et à analyser devrait être multiplié par plus de 30, tout l'enjeu étant de parvenir à mieux cibler les colis11(*). Des informations plus précises sur l'efficacité de ce système et sur les conséquences des nouvelles règles en matière de TVA n'ont pas encore été transmises par la Douane.

Enfin, et contrairement à ce qui a pu être constaté pour la DGFiP, la Douane apparaît en retrait sur la part des contrôles réalisés à l'aide de sa cellule de datamining. Ce taux s'est en effet établi à 30 % en 2022, soit le niveau observé en 202012(*), contre une prévision de plus de 35 %. Cette réalisation s'expliquerait par la baisse des cotations d'enquêtes en matière de contributions indirectes. En revanche, et c'est la raison pour laquelle ce taux a progressé par rapport à 2021 (26 %), les cotations au titre de la protection des intérêts financiers de l'Union européenne et de la fiscalité énergétique et environnementale ont augmenté.

3. Résorber la dette technologique, un impératif pour les administrations

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux ont souligné qu'au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques étaient particulièrement élevés pour ces deux directions. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

Les rapporteurs spéciaux relèvent à cet égard que l'année 2022 s'inscrit dans le changement d'approche opéré en 2020. Le Gouvernement et les responsables de programme ont cessé de considérer ce poste de dépenses comme une variable d'ajustement pour parvenir à tenir la trajectoire baissière des crédits octroyés à la mission.

Ainsi, si le budget informatique de la mission s'est élevé, en exécution, à 420,2 millions d'euros (CP) en 2022, soit une diminution de 14 % par rapport à 2021 (488 millions d'euros), année qui a constitué un point haut, il reste supérieur aux dépenses informatiques exécutées en 2019 (411,9 millions d'euros). La trajectoire doit impérativement être conservée, au regard d'une part de la dette technologique des administrations et, d'autre part, des projets sur lesquels elles sont engagées pour simplifier et pour améliorer la gestion des dépenses et des recettes de l'État.

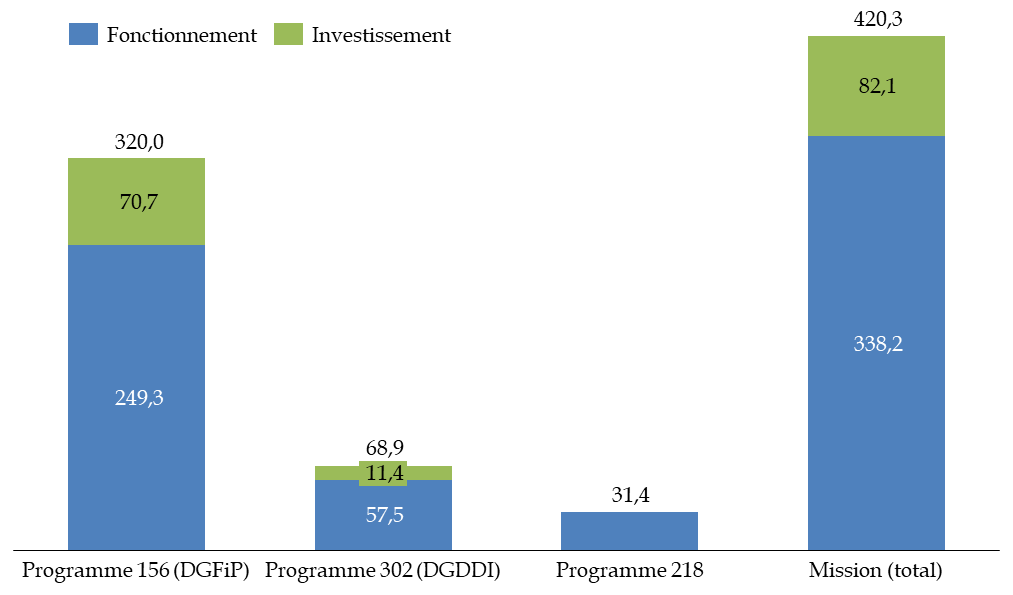

Les dépenses informatiques

par

programme en 2022

(en millions d'euros et en %, CP)

Source : commission des finances du Sénat, d'après la note d'analyse de l'exécution budgétaire de la mission en 2022 (Cour des comptes)

Les dépenses informatiques visent d'une part à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. À titre d'exemple, la DGFiP a développé un dispositif d'accès des notaires au fichier immobilier, pour le traitement automatisé d'environ sept millions de demandes de renseignement des offices notariaux, tandis que la Douane poursuit ses travaux relatifs à la mise en oeuvre d'un guichet unique national pour le dédouanement, qui doit permettre d'étendre l'automatisation des contrôles concernant la règlementation des produits stratégiques et sensibles.

Toutefois, il convient aussi de souligner les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais. Les rapporteurs spéciaux les relèvent depuis plusieurs années, sans qu'un redressement ne soit encore constaté. Par exemple, concernant la facturation électronique, un projet primordial lancé en 2019 pour améliorer la lutte contre la fraude à la TVA, le calendrier a déjà été allongé de 10 mois, passant de 84 mois à 94 mois, avec une première consommation d'AE et de CP en 2022. Le coût total du projet « Gérer mes biens immobiliers », lancé cette année et qui connait actuellement des difficultés face à l'afflux des déclarations13(*), excède quant à lui de près de 40 % la prévision initiale. La quasi-totalité des projets informatiques sont concernés par ces dépassements.

Face à ces constats, les rapporteurs spéciaux ne peuvent que réitérer leur recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

Des progrès demeurent également à accomplir en prévision, pour la labellisation des dépenses - fonctionnement (titre 3) ou investissement (titre 5). Les écarts en exécution sur ces deux titres en 2022 s'expliquent en effet en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est un constat récurrent ces dernières années, pour lequel aucune correction n'a encore été apportée.

II. LA MISSION « CRÉDITS NON RÉPARTIS »

A. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2022 EST MARQUÉE PAR LA REVALORISATION DU POINT D'INDICE

1. Une mission qui a une nouvelle fois fait l'objet d'une ouverture massive de crédits en loi de finances rectificative

Le programme 551 « Provision relative aux rémunérations publiques » a fait l'objet d'une dotation pour 2022, pour la septième fois seulement depuis sa création par la loi organique relative aux finances publiques (LOLF) en 2001, mais pour la quatrième fois consécutive. Il a été doté de 423,7 millions d'euros en autorisation d'engagement (AE) et en crédits de paiement (CP) pour 2022, soit un montant très nettement supérieur à celui de 2021, qui s'élevait à 80 millions d'euros en AE et CP.

Ce programme a fait l'objet d'une ouverture exceptionnelle de 2 milliard d'euros en AE et en CP lors de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 (LFR 1 pour 2022), afin de financer la revalorisation du point d'indice de la fonction publique. Le montant total de crédits ouverts sur ce programme a donc été porté à 2,42 milliards d'euros en AE et en CP.

Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI) a été doté initialement d'un montant de 124 millions d'euros en CP en loi de finances initiale (LFI), soit un montant égal à celui qui avait été budgété en 2021. Ce programme a également fait l'objet d'une ouverture d'1 milliard d'euros en AE et en CP, motivée par les incertitudes sanitaire, économique et géopolitique pesant sur le deuxième semestre 2022.

Le taux d'exécution des crédits finalement ouverts sur la mission - c'est-à-dire les crédits ouverts en LFI auxquels ont été ajoutés les crédits ouverts en lois de finances rectificative - a été de seulement 40,5 %.

Consommation des crédits pendant l'exercice 2022

(en % et en millions d'euros)

|

Programmes |

Crédits ouverts en LFI 2022 |

Crédits additionnels ouverts en LFR |

Crédits exécutés |

Taux d'exécution en 2022 / LFI+LFR* 2022 |

|

|

551 « Provision relative aux rémunérations publiques » |

AE |

423,7 |

2 000 |

1 419,3 |

58,6 % |

|

CP |

423,7 |

2 000 |

1 419,3 |

58,6 % |

|

|

552 « Dépenses accidentelles et imprévisibles » |

AE |

424 |

1 000 |

17,9 |

1,3 % |

|

CP |

124 |

1 000 |

17,9 |

1,6 % |

|

|

Total |

AE |

847,7 |

3 000 |

1 437,2 |

37,4 % |

|

CP |

547,7 |

3 000 |

1 437,2 |

40,5 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Une consommation inégale des crédits entre les deux programmes

a) Les crédits du programme 551 ont principalement permis de financer les mesures du rendez-salarial de la fonction publique et la revalorisation du point d'indice

Évolution du programme 551 au cours de l'année 2022

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Principales mesures financées |

Mouvements de crédits sur le programme 551 |

|

Loi n°2021-1900 du 30 décembre 2021 de finances pour 2022 |

/ |

+423,7 |

|

Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 |

/ |

+ 2 000 |

|

Arrêté du 25 octobre 2022 portant répartition de crédits |

Rendez-vous salarial de la fonction publique et prime inflation |

- 329,7 |

|

Arrêté du 6 décembre 2022 portant répartition de crédits |

Hausse du point d'indice de la fonction publique |

- 1 089,3 |

|

Arrêté du 14 décembre 2022 portant répartition de crédits |

- 0,25 |

|

|

Solde de fin de gestion |

1 004,45 |

|

Source : commission des finances, d'après les documents budgétaires

Le programme 551 a fait l'objet de trois arrêtés de répartition au cours de l'année, ainsi que d'un abondement exceptionnel de crédit par la LFR 1 pour 2022.

L'arrêté du 25 octobre 2022 a transféré 329,7 millions d'euros en CP vers 45 programmes du budget général, dont 36 % vers la mission « Enseignement scolaire » et 12,5 % à destination de la mission « Recherche et enseignement supérieur ». Il a ainsi permis de financer des mesures annoncées lors du rendez-vous salarial du 6 juillet 2021 pour un montant total de 248 millions d'euros, et plus particulièrement :

- la revalorisation des catégories A et B de la filière administrative, pour un montant s'élevant à 121 millions d'euros ;

- la bonification d'ancienneté aux agents de catégorie C, pour un montant de 57 millions d'euros ;

- la revalorisation de la grille indiciaire de la catégorie C pour 45 millions d'euros ;

- le relèvement du minimum de traitement à l'indice majoré 340, pour un total de 19 millions d'euros ;

- la convergence des ratios « promus-promouvables » pour les catégories B et C, pour un montant de 5 millions d'euros ;

- le maintien de la rémunération des élèves des instituts régionaux d'administration (IRA), pour un montant d'1 million d'euros.

Cet arrêté a également permis de financer :

- la prime inflation à hauteur de 80 millions d'euros, qui avait justifié, lors de l'examen du projet de loi de finances pour 2022, un abondement de 100 millions d'euros en CP par un amendement du Gouvernement déposé à l'Assemblée nationale.

- deux mesures à destination du ministère des armées annoncées dans le cadre du rendez-vous salarial de 2020, et dont l'effet en base n'avait jusque-là pas pu être défini avec précision (2,2 millions d'euros).

- le dispositif « Convention de formation par la recherche en administration » (COFRA), qui permet à des employeurs publics de recruter des doctorants, pour un montant de 0,14 million d'euros.

Les arrêtés du 6 décembre 2022 et du 14 décembre 2022 ont également réparti 1,09 milliard d'euros en CP vers 30 programmes de 15 missions du budget général, dont 54 % à destination de la mission « Enseignement scolaire » et 13 % à destination de la mission « Sécurités ». Cette enveloppe a permis de financer :

- la revalorisation du point d'indice de 3,5 %, pour un montant total de 931 millions d'euros, alors que cette mesure avait justifié l'ouverture de 2 milliards d'euros sur le programme 551 par la LFR 1 pour 2022 ;

- la prime de 500 euros pour les maîtres d'apprentissage, la première étape de convergence indemnitaire de la haute fonction publique, et l'allocation forfaitaire de télétravail, pour un montant total de 54 millions d'euros ;

- le relèvement du minimum de traitement à l'indice majoré 343 puis 352, pour 104 millions d'euros.

b) Les crédits du programme 552 « Dépenses accidentelles et imprévisibles » n'ont quasiment pas été exécutés

Évolution de la dotation pour

dépenses accidentelles

et imprévisibles au cours de

l'année 2022

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Programme de destination |

Mouvements de crédits sur le programme 552 |

|

Loi n° 2021-1900 du 30 décembre 2021 de finances initiale pour 2022 |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 124 |

|

Décret du 29 mars 2022 Décret du 19 juillet 2022 |

Programme 129 « Coordination du travail gouvernemental » |

- 17,9 |

|

Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 (LFR 1) |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 1 000 |

|

Loi n° 2022-1499 du 1er décembre 2021 de finances rectificative pour 2022 (LFR 2) |

Programme 552 « Dépenses accidentelles et imprévisibles » |

- 500 |

|

Solde de fin de gestion |

601,1 |

|

Source : commission des finances, d'après les documents budgétaires

Le programme était initialement doté de 124 millions d'euros en CP en LFI. Il a fait l'objet d'un abondement exceptionnel d'1 milliard d'euros en CP par la LFR 1 pour 2022, qui était motivé par les incertitudes sanitaire, économique et géopolitique pesant sur le deuxième semestre 2022.

Deux mesures de répartition des crédits sont ensuite intervenues en cours de gestion. Les décrets du 3 mars 2022 et du 19 juillet 2022, non publiés au Journal Officiel, ont respectivement ouvert 15,6 millions d'euros et 2,3 millions d'euros en CP à destination des fonds spéciaux du programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement ».

La loi de finances rectificative du 1er décembre 202214(*) (LFR 2 pour 2022) a finalement annulé 500 millions d'euros et CP, prenant acte du fait que les crédits de cette dotation ne seraient finalement pas consommés, tout en préservant un solde prudentiel conséquent de 601,1 millions d'euros en CP, ayant vocation à être annulé en loi de règlement.

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Une surévaluation des crédits ouverts sur le programme 551, doublée d'une information du Parlement lacunaire

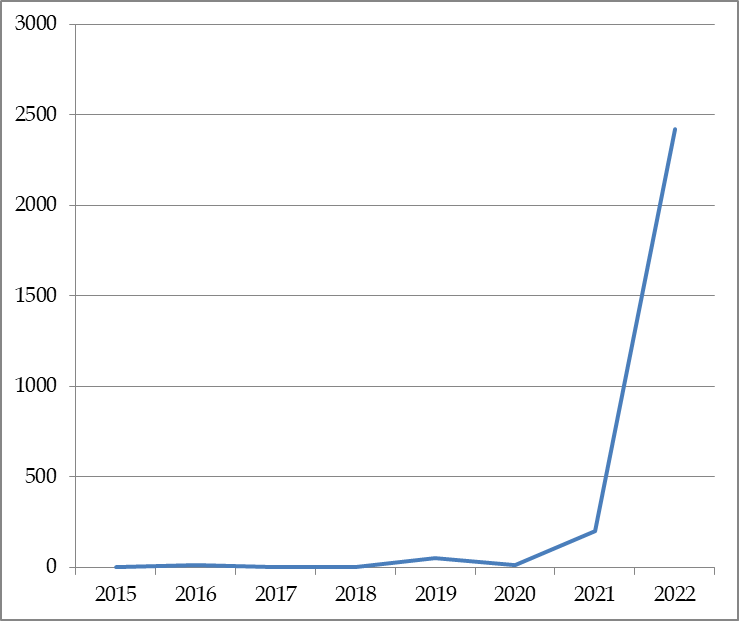

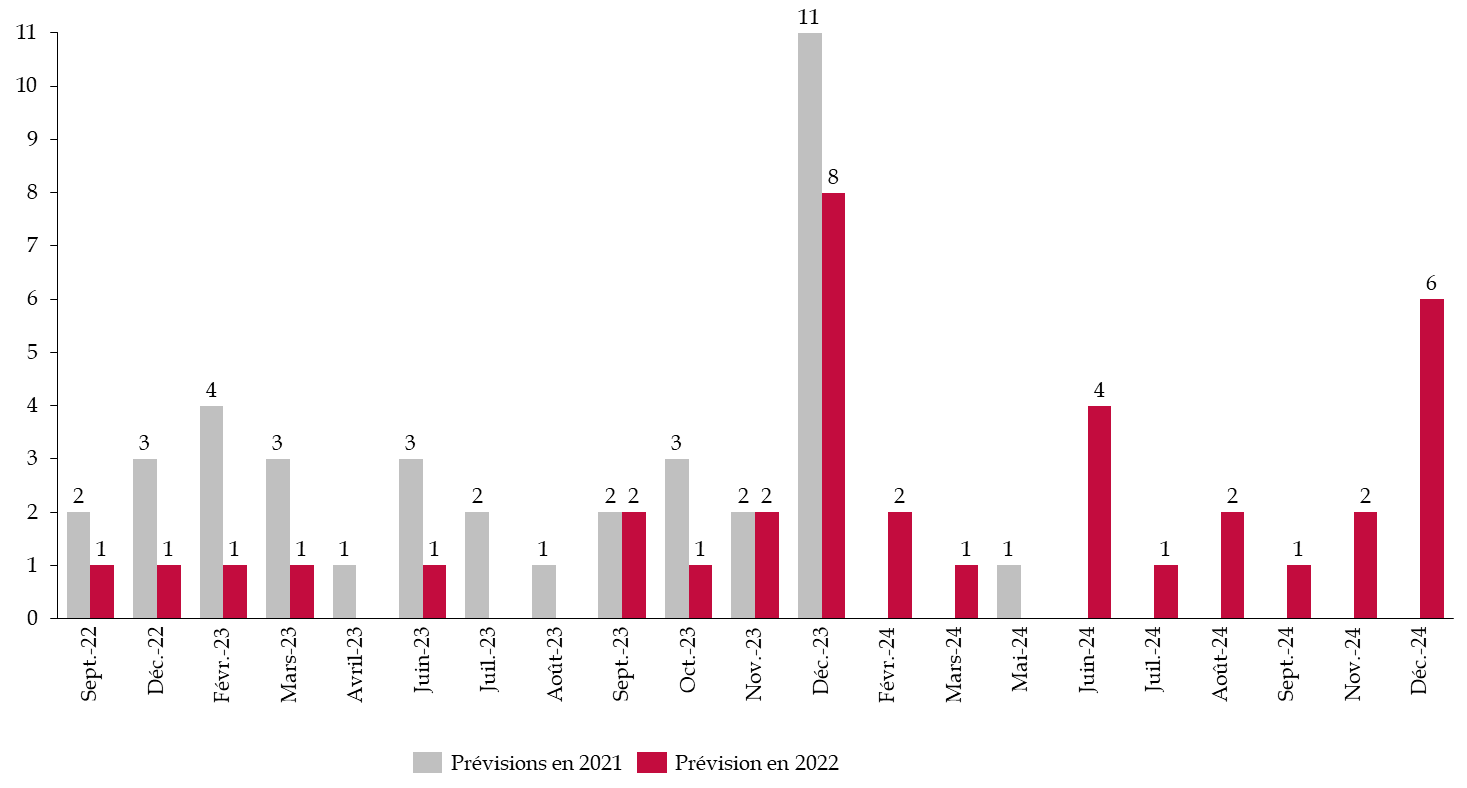

L'écart de près d'1 milliard d'euros entre le montant des crédits ouverts par la LFR 1 pour 2022 pour le financement de la revalorisation du point d'indice de la fonction publique, et le montant des crédits finalement alloués à cette mesure par l'arrêté du 6 décembre 2022, suscite l'interrogation des rapporteurs spéciaux quant à la qualité de l'estimation initiale du coût de cette revalorisation. Comme cela a été souligné par la Cour des comptes, la budgétisation des rémunérations en fonction du point d'indice s'appuient en effet sur « des modèles rodés15(*) », ce qui aurait dû favoriser une budgétisation plus précise.

Cet écart entre budgétisation et exécution s'accompagne par ailleurs d'un défaut d'information du Parlement sur les justifications de celui-ci dans les documents budgétaires annexés au projet de loi de règlement. Plus largement, les rapporteurs spéciaux regrettent de constater depuis plusieurs années le caractère lacunaire des informations transmises au Parlement sur les crédits de la mission « Crédits non répartis », tant au stade de la budgétisation qu'à celui de l'exécution. Ce manque d'information est d'autant plus regrettable dans un contexte où le recours à la dotation du programme 551 est désormais systématique et tend par ailleurs à s'intensifier (cf. tableau ci-après).

Évolution du montant des crédits

ouverts

en LFI et en LFR sur le programme 551

(en millions d'euros et en AE = CP)

Source : commission des finances, d'après les documents budgétaires

La flexibilité qu'offre le recours à cette dotation doit en contrepartie s'accompagner d'une vigilance renforcée du Parlement sur la budgétisation et l'exécution de ces crédits. À cet égard, les rapporteurs spéciaux souscrivent à la recommandation de la Cour des comptes invitant le Gouvernement à « préciser, en annexe du projet de loi de finances, les objectifs et les enjeux budgétaires des mesures de rémunération susceptibles d'être financées par le programme 551.16(*) »

Enfin, les rapporteurs spéciaux relèvent, comme en 2021, le financement par le programme 551 d'une mesure qui n'était pourtant pas présentée dans les documents budgétaires annexés au projet de loi de finances pour 2022. Il s'agit plus particulièrement du dispositif COFRA17(*), qui a fait l'objet d'une ouverture de 140 000 euros en CP cette année. Le montant modeste des crédits alloués à cette mesure ne saurait justifier cette absence d'information, qui pourrait s'apparenter à un contournement du principe selon lequel l'autorisation budgétaire est accordée par le Parlement au Gouvernement.

2. La DDAI suscite des réserves, tant du point de vue de sa budgétisation que de son exécution

a) La faible exécution des crédits de la DDAI confirme la position constante de la commission des finances sur la budgétisation excessive de ce programme

Le programme 552 « Dépenses accidentelles et imprévisibles » a fait l'objet en 2022 d'une ouverture de crédits de 124 millions d'euros en CP. Le Gouvernement avait sollicité, dans le premier projet de loi de finances rectificative de l'année, l'ouverture de 2 milliards d'euros supplémentaires en AE et en CP, en raison des incertitudes liées au contexte sanitaire, économique et international. Ce montant particulièrement élevé a suscité le scepticisme de la commission des finances du Sénat, qui avait adopté, à l'initiative de son rapporteur général, un amendement visant à réduire d'1,5 milliard d'euros cette ouverture de crédits. Ainsi, le montant de l'enveloppe supplémentaire avait été ramené à 500 millions d'euros en CP, ce qui apparaissait largement suffisant pour couvrir les aléas susceptibles d'affecter la gestion budgétaire. Le montant finalement retenu en commission mixte paritaire s'élevait à 1 milliard d'euros, portant ainsi le montant total de la dotation à 1,12 milliard d'euros en CP.

La commission des finances s'était déjà opposée en 2021 à l'ouverture d'un montant comparable de crédits dans le cadre de l'examen de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021. Le Sénat avait également adopté un amendement, supprimé par la suite en commission mixte paritaire, limitant à 500 millions d'euros, au lieu d'1,5 milliard d'euros, l'ouverture de crédits demandée.

L'absence d'exécution des crédits de la dotation sur l'année 2021 avait finalement confirmé la position adoptée par la commission des finances du Sénat concernant l'opportunité de l'ouverture d'un tel montant de crédits en loi de finances rectificative. Ce constat peut être réitéré en 2022 au regard de la faible exécution des crédits, à hauteur de 17,9 millions d'euros seulement.

b) Une information insuffisante sur la répartition des crédits de la DDAI

Les rapporteurs ont par ailleurs relevé une absence d'information sur l'utilisation des 17,9 millions d'euros en CP de la DDAI finalement répartis, le rapport annuel de performance (RAP) de la mission « Crédits non répartis » se limitant à indiquer « deux opérations de répartition de crédits au profit du programme 129 ».

La note d'analyse sur l'exécution budgétaire des crédits de la mission « Crédits non répartis » sur l'année 2022 de la Cour des comptes permet toutefois de retracer plus précisément la destination de ces crédits, finalement alloués aux fonds spéciaux du programme 129, ce qui, compte tenu de leur caractère confidentiel, n'appelait effectivement pas de développement précis dans le RAP.

Toutefois, il n'aurait pas été inutile du point de vue de la bonne information du Parlement que le Gouvernement précise dans le RAP que ces crédits étaient affectés au fonds spéciaux, sans pour autant préciser la nature des mesures financées.

c) Un solde prudentiel conséquent qui suscite le scepticisme des rapporteurs spéciaux

L'annulation de 500 millions d'euros en AE et en CP sur le programme 552 par la LFR 2 pour 2022 a laissé un solde prudentiel de 601,1 millions d'euros en AE et en CP. La direction du budget aurait indiqué à la Cour des comptes que ce solde prudentiel était destiné à faire face à « une éventuelle détérioration brutale de l'activité économique du fait des conséquences de la guerre en Ukraine.18(*) »

Les rapporteurs spéciaux partagent le scepticisme de la Cour des comptes sur l'opportunité de conserver un montant de crédits aussi important en fin de gestion, alors même que seuls 17,9 millions de crédits de la DDAI avaient été répartis en cours d'exercice. Lors de l'année 2021, le Gouvernement avait également procédé une annulation de crédits, en conservant un montant de 124 millions d'euros en CP, qui apparaissait plus approprié.

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES »

Après une première évolution de son périmètre au 1er janvier 2021 pour intégrer le programme 148 « Fonction publique », la mission « Transformation et fonction publiques » a de nouveau fait l'objet de modifications en 2022, avec une nouvelle mesure de périmètre, une suppression et une création de programme. Elle se compose désormais de cinq programmes à vocation interministérielle :

- le programme 148 « Fonction publique », placé sous l'autorité de la direction générale de l'administration et de la fonction publique (DGAFP). Il retrace les crédits alloués à la formation et à l'apprentissage dans la fonction publique d'État, les subventions pour charge de service public aux opérateurs en charge de cette formation (Institut national de service public, instituts régionaux d'administration), ainsi que les crédits alloués à l'action sociale interministérielle. Ce programme intègre également, depuis le 1er janvier 2022, les crédits hors dépenses de personnel du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) ainsi que les crédits alloués au Fonds d'accompagnement interministériel RH auparavant portés par le programme 351, supprimé ;

- le programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants », doté d'un milliard d'euros et placé sous la responsabilité de la direction de l'immobilier de l'État (DIE). Parmi les 56 cités administratives que compte l'État, 37 ont été sélectionnées pour bénéficier soit d'une rénovation lourde, soit d'une reconstruction. Ces données ne tiennent pas compte des deux projets abandonnés, à savoir ceux de Melun et de Brest ;

- le programme 349, anciennement « Fonds pour la transformation de l'action publique » (FTAP) et renommé « Transformation publique ». Il soutient les réformes porteuses d'économies à moyen terme en finançant le coût supplémentaire que peut représenter une réforme dans sa phase initiale. Le FTAP était initialement doté de 700 millions d'euros sur cinq ans (2018-2022) et fonctionne par appels à projets. Ce programme porte désormais, depuis le 1er janvier 2022, les crédits hors dépenses de personnel de la direction interministérielle de la transformation publique (DITP) ;

- le programme 352 « Innovation et transformation numériques », qui est placé sous la responsabilité de la direction interministérielle du numérique (Dinum). Il porte les crédits destinés à financer l'émergence et le développement de produits et services numériques innovants pour moderniser l'État et les services publics. Il participe également au cofinancement des recrutements dans le cadre du programme entrepreneurs d'intérêt général (EIG) ;

- le programme 368 (nouveau) « Conduite et pilotage de la transformation et de la fonction publique », dédié aux projets à dimension interministérielle. Placé sous la responsabilité du secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, il porte les effectifs et les dépenses de personnel de la DGAFP, du CISIRH et de la DITP.

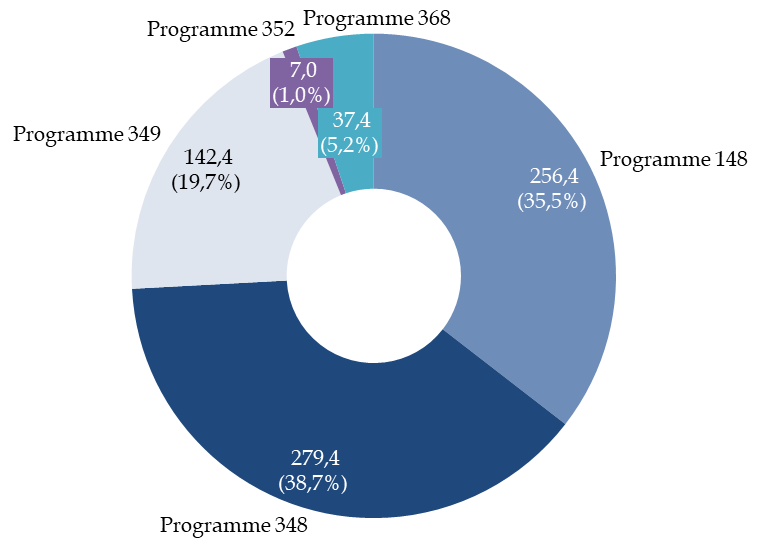

Les programmes de la mission couvrent des actions très diverses et sont de poids inégaux, avec de fait une importance plus ou moins forte pour apprécier les résultats de la gestion 2022.

Répartition par programme des

crédits de paiement de la mission

« Transformation et

fonction publiques » exécutés en 2022

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

A. POUR LA CINQUIÈME ANNÉE CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR DES TAUX D'EXÉCUTION DES CRÉDITS IRRÉGULIERS, QUI S'ÉCARTENT DE L'AUTORISATION PARLEMENTAIRE

En intégrant la contribution au compte d'affectation spéciale (CAS) « Pensions », la loi de finances initiale pour 2022 avait autorisé l'ouverture de 447,6 millions d'euros en autorisations d'engagement (AE) et de 795 millions d'euros en crédits de paiement (CP). Par rapport à l'exécution 2021, les AE et les CP autorisés suivaient deux trajectoires de sens opposés : une diminution des AE de 45,5 % et une hausse des CP de 74,5 %.

Exécution par programme des crédits

de la mission

« Transformation et fonction publiques »

en 2022

(en % et en millions d'euros)

|

Programme |

Exécution 2021 |

LFI 2022 |

Exécution 2022 |

Exécution 2022 / exécution 2021 |

Écart d'exécution 2022 |

|

|

[148] Fonction publique |

AE |

226,1 |

303,3 |

284,3 |

+ 25,7 % |

- 6,3 % |

|

CP |

216,4 |

294,0 |

256,4 |

+ 18,5 % |

- 12,8 % |

|

|

[348] Rénovation des cités administratives et autres sites domaniaux multi-occupants |

AE |

415,3 |

0,0 |

229,2 |

- 44,2 % |

|

|

CP |

90,3 |

266,4 |

279,4 |

+ 209,3 % |

+ 4,9 % |

|

|

[349] Fonds pour la transformation de l'action publique |

AE |

167,0 |

95,2 |

122,5 |

- 26,6 % |

+ 28,7 % |

|

CP |

133,9 |

183,9 |

142,4 |

+ 6,3 % |

- 22,6 % |

|

|

[352] Innovation et transformation numériques |

AE |

13,0 |

10,6 |

7,6 |

- 41,8 % |

- 28,4 % |

|

CP |

14,7 |

12,14 |

7,0 |

- 52,8 % |

- 42,5 % |

|

|

[368] Conduite et pilotage de la transformation et de la fonction publiques (nouveau) |

AE |

0 |

38,5 |

37,4 |

- 2,8 % |

|

|

CP |

0 |

38,5 |

37,4 |

- 2,8 % |

||

|

TOTAL MISSION |

AE |

821,4 |

447,6 |

681,0 |

- 17,1 % |

+ 52,2 % |

|

CP |

455,4 |

795,0 |

722,5 |

+ 58,7 % |

- 9,1 % |

|

Source : commission des finances, d'après les documents budgétaires

Le taux d'exécution des crédits autorisés en loi de finances initiale s'élève à 152,2 % pour les AE et 90,9 % pour les CP. Pour la cinquième année consécutive, l'exécution n'est donc pas conforme à l'autorisation parlementaire, avec des taux d'exécution très variables d'un programme à l'autre, qui s'écartent plus ou moins de l'autorisation initiale. Sur le périmètre de la mission, c'est toutefois légèrement mieux qu'en 2021, avec un taux d'exécution des AE de 154 % et des CP de 65,9 %.

Les reports d'AE sont restés élevés en 2022, quoiqu'à un niveau moindre que celui observé en 2021. 1,04 milliard d'euros d'AE sont au total disponibles, après un nouveau report de 592,4 millions d'euros de 2021 à 2022 (737,8 millions d'euros de 2020 à 2021). Le décalage entre la programmation budgétaire et l'exécution persiste donc, cinq ans après la création de la mission.

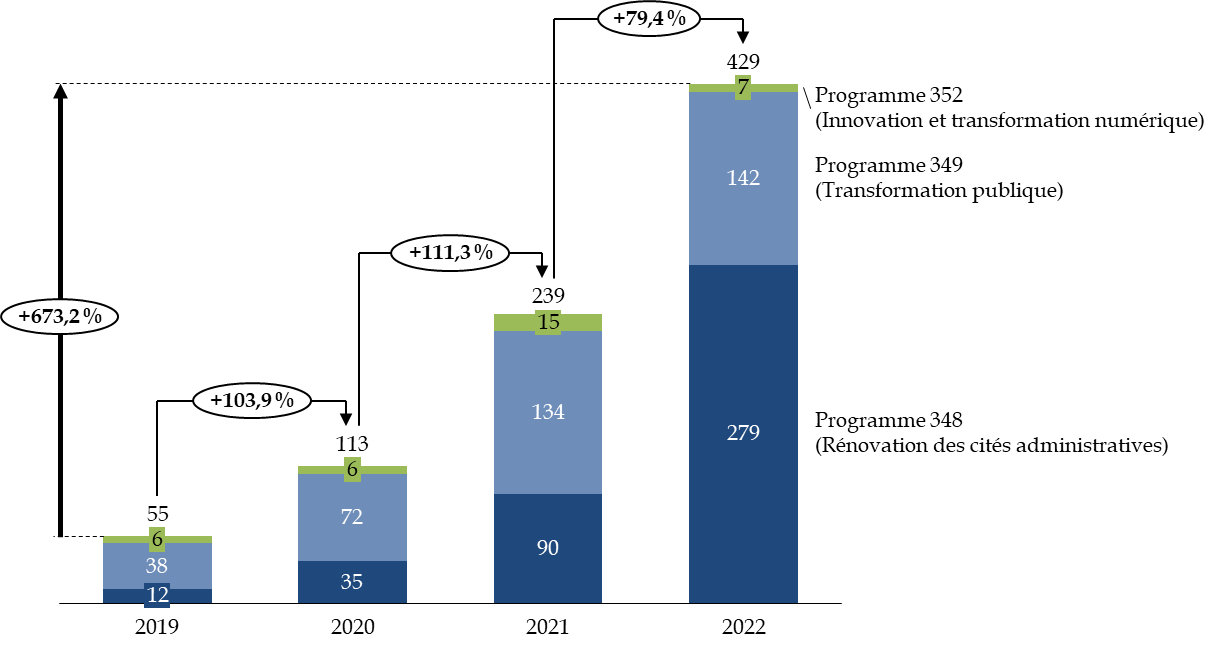

Au final, en 2022, les AE de la mission « Transformation et fonction publiques » se sont élevées à 618 millions d'euros, tandis que 722,5 millions d'euros de CP ont été consommés. C'est un niveau inédit pour la mission, dont la montée en charge des programmes est attendue depuis de nombreuses années.

Évolution des crédits

exécutés sur

les trois programmes initiaux de la mission

depuis 2019

(en CP et en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

En complément des reports sur les AE, il peut également être observé, sur les CP, un écart conséquent de 13 % entre les crédits ouverts en cours de gestion et les crédits effectivement consommés.

Mouvements intervenus en cours de gestion 2022

sur la mission « Gestion des finances

publiques »

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Les annulations de crédits opérées sur les trois programmes de la mission pour gager les ouvertures de crédits du décret d'avance du 7 avril 202219(*) ont été intégralement couvertes par des ouvertures à due concurrence lors de la première loi de finances rectificative pour 202220(*). Au regard des sous-exécutions chroniques des crédits de la mission, cette compensation n'apparaissait pas nécessaire.

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Comme l'ont rappelé les rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 2022, les modifications apportées au périmètre de la mission « Transformation et fonction publiques » en 2022 ont permis, après deux ans de tâtonnements, d'enfin clarifier le portage budgétaire des projets interministériels de la mission.

Alors que le Gouvernement insistait jusqu'en 2020 et 2021 sur le caractère temporaire de celle-ci, initialement créée pour une durée de cinq ans, les changements de périmètre - avec notamment le rattachement du programme 148 « Fonction publique » - et les retards conséquents constatés sur les programmes dédiés à la rénovation des cités administratives et à la transformation de l'action publique ne pouvaient que conduire à devoir prolonger voire pérenniser la mission. C'était le sens de la conclusion du contrôle budgétaire mené par les rapporteurs spéciaux en 2020 pour tenter de comprendre ces retards et proposer des pistes pour y remédier21(*).

Cette clarification doit s'accompagner d'une montée en charge de la mission, promise par le Gouvernement depuis cinq ans. Alors que 2022 aurait initialement dû constituer la dernière année d'exercice de la mission, il apparaît nécessaire de faire le bilan des objectifs interministériels et de transformation portés par celle-ci.

1. Des progrès en exécution, en dépit d'une montée en charge plus lente que prévue et d'une fragmentation des programmes

Alors que le Gouvernement avait eu tendance, sur la période 2019-2020, à ne tenir compte ni des retards accumulés sur la mise en oeuvre des projets ni des sous-exécutions constatées l'année précédente, en demandant des crédits toujours plus importants sans rapport avec leur consommation réelle, une certaine inflexion peut être observée sur la période 2021-2022. Les crédits demandés sont en effet plus proches de l'exécution, même si la résorption des écarts doit être poursuivie. Les rapporteurs spéciaux réitèrent ainsi la recommandation n° 6 de leur contrôle, par laquelle ils avaient appelé à un effort supplémentaire de sincérité budgétaire pour les crédits soumis à l'autorisation du Parlement. Après cinq ans d'exercice, les responsables de programme doivent être en mesure de donner une vision plus exacte des crédits de la mission.

Ils notent à cet égard et avec satisfaction, dans une logique de transparence et de rationalisation, la suppression du programme 351 au 1er janvier 2022 et la réintégration de ses crédits dans le programme 148 « Fonction publique ». Cette suppression était réclamée depuis plusieurs années, alors qu'il apparaissait peu pertinent d'avoir créé un programme ad hoc pour poursuivre les mêmes objectifs que ceux d'un programme existant.

Une même interrogation porte sur la pertinence du programme 368, faiblement doté, sans indicateur de performance, placé sous la responsabilité du secrétariat général des ministères économiques et financiers. Il répond sans doute davantage à un objectif d'affichage, pour matérialiser le « pilotage de la transformation et de la fonction publiques », sans que ne soient pour l'instant perçus les apports de la création d'un tel programme.

Les rapporteurs spéciaux recommandent également de nouveau le rattachement du programme 352 à l'action 16 du programme 129 de la mission « Direction de l'action du Gouvernement », qui correspond à la coordination de la politique numérique. La dimension interministérielle serait ainsi conservée, avec des processus de sélection éventuellement plus transparents, notamment dans le recours aux prestataires extérieurs.

Toujours selon cette logique, alors que les crédits de la mission sont destinés à soutenir l'ensemble des administrations et leur transformation, pour plus d'efficience dans l'accomplissement de leurs missions et dans le service rendu aux usagers, il est impératif d'en accroître la transparence.

À titre d'exemple, 19 projets supplémentaires ont été sélectionnés par le FTAP en 2022. Certains retours sont extrêmement positifs, les administrations s'étant appuyées sur les crédits du FTAP pour cofinancer des réformes ou des projets coûteux, généralement dans les domaines informatique et numérique. En tout, 126 projets ont été sélectionnés sur la période 2018-2022, pour un accompagnement total de 764 millions d'euros, soit un niveau plus élevé que celui anticipé en 2018 (700 millions d'euros) mais moindre que celui rehaussé en cours de gestion (780 millions d'euros). Ces chiffres, communiqués par le Gouvernement dans le rapport annuel de performance de la mission, sont pourtant trompeurs : au 4 janvier 2023, seulement 69 % de cette enveloppe avait été consommée en AE (528 millions d'euros) et 51 % en CP (388 millions d'euros)22(*).

Or, toutes les administrations ne signalent pas clairement, dans les documents budgétaires, la part des financements en provenance du programme 349 « Transformation publique ». Elles peuvent donc afficher une relative maîtrise de leurs dépenses de fonctionnement ou d'investissement, mais qui ne tient pas compte de ces crédits. C'est pour cette raison que les rapporteurs spéciaux plaident pour une meilleure identification des projets cofinancés par les programmes 349, afin de donner une information plus transparente sur le coût total d'un projet dit de « transformation »23(*).

2. La rénovation des cités administratives, un programme ambitieux qui commence enfin à se concrétiser

L'un des points de vigilance des rapporteurs spéciaux sur la mission « Transformation et fonction publiques » portait sur le portage budgétaire des crédits dédiés à la rénovation des cités administratives (programme 348). Il apparaissait très clairement que ce programme, qui devait initialement prendre fin en 2022, avec une dotation d'un milliard d'euros pour rénover 37 citées administratives, ne pourrait pas être clos à la date prévue. Les travaux ne constituent la majeure partie des dépenses du programme 348 que depuis 2022, l'année même où le Gouvernement prévoyait initialement de les avoir terminés... L'engagement des travaux explique ainsi à plus de 91 % la hausse des dépenses d'investissement du ministère de l'économie et des finances dans son ensemble24(*) (154,3 millions d'euros sur 169,2 millions d'euros).

Répartition des projets de

rénovation

des cités administratives par date

prévisionnelle de livraison

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

Cinq ans après le lancement du programme, 33 marchés de travaux ont été notifiés sur 37, dont 16 en 2022, les travaux n'ont réellement commencé que pour 24 cités administratives et six ont pu être partiellement livrées après rénovation (Rouen, Bordeaux, Mulhouse, Charleville-Mézières, Strasbourg et Colmar). La crise sanitaire puis la pénurie des matériaux ne peuvent être les seuls facteurs d'explication mis en avant par le Gouvernement, alors même que le processus de sélection a été très long, tout comme celui de la passation des marchés.

Le démarrage de plusieurs chantiers ayant fait l'objet d'un marché global de performance a par ailleurs été reporté à 2022, aggravant d'autant plus les retards d'exécution et la sous-consommation des CP, mais aussi le coût de certains chantiers, du fait de l'augmentation très forte des prix des matières premières. La DIE ne dispose plus d'aucune marge de manoeuvre pour y faire face. Le programme 348 a même bénéficié en 2021 de transferts en provenance du programme 148 pour le financement des études et des travaux touchant à de l'action sociale interministérielle (restaurants inter-administratifs, crèches). Cette absence de marge de manoeuvre est inquiétante : les rapporteurs spéciaux avaient souligné l'an dernier que seul le retrait de deux projets (Melun et Brest) avait à court terme permis de respecter l'enveloppe budgétaire initialement allouée au programme. Il n'existe plus de telles marges : la crainte est ainsi de devoir revenir sur certains objectifs en matière de rénovation et de performance énergétique.

Les rapporteurs spéciaux soulignent enfin depuis plusieurs années que les indicateurs de performance de la mission sont insuffisants et insatisfaisants, en particulier ceux des programmes 348 et 349. Ils avaient ainsi relevé dans leur rapport budgétaire que les cibles prévues sur le programme 348 - en termes d'économie d'énergie et de surface optimisée - étaient définies à partir des données transmises par les préfets de département et que les résultats ne pourraient donc être constatés qu'une fois les travaux achevés. Les cibles n'engagent pas les gestionnaires du programme et aucun mécanisme d'alerte n'est prévu. Ces indicateurs ne répondent donc que très partiellement aux exigences de la loi organique relative aux lois de finances, aux termes desquels les indicateurs doivent permettre, en sus des résultats attendus, de mesurer les coûts associés à chacune des actions ainsi que les résultats obtenus.

3. Le Fonds pour la transformation de la fonction publique, des marges encore très importantes d'amélioration dans le suivi des projets

Le programme 348 n'est pas le seul concerné par les retards et par un manque de prévisibilité. Sur le programme 349, lui-aussi initialement créé pour une durée de cinq ans, il est surprenant que la DITP n'insiste que depuis 2021 sur le suivi « renforcé » des projets sélectionnés par le FTAP, pour « s'assurer du respect des engagements et de l'atteinte des résultats » de chacun des porteurs de projet. Les rapporteurs spéciaux espèrent que ce travail de suivi a été entamé avant, son absence pouvant expliquer les retards constatés sur le programme. Ainsi, plus de la moitié des projets connaîtrait un retard de plus de trois mois et un tiers un retard de plus d'une année25(*). De même, au niveau déconcentré, certains fonds octroyés par le biais du programme 349 auraient finalement servi à financer des déménagements ou l'achat de mobilier26(*), ce qui témoigne d'une défaillance grave du suivi des fonds octroyés.

Ainsi, en dépit de progrès, ce taux étant de 30 % en 2021, il demeure assez peu compréhensible que, cinq ans après la création du programme, le pourcentage de lauréats du FTAP signant leur contrat l'année de leur sélection ne soit que de 60 %27(*). Si ces pourcentages pouvaient se comprendre en 2018 et 2019, lors de l'organisation des premiers appels à projet et du début de la contractualisation, ils sont difficilement justifiables aujourd'hui, s'agissant par ailleurs de projets sélectionnés par un comité à partir de leur état d'avancement et de leur portée opérationnelle.

Alors que le Fonds pour la transformation de l'action publique a été prolongé de trois ans en loi de finances initiale pour 2023, avec une nouvelle enveloppe budgétaire de 330 millions d'euros en AE, les rapporteurs spéciaux ne peuvent qu'espérer que les leçons des cinq premières années ont enfin été tirées. Des résultats plus détaillés devront également être transmis sur les économies réellement permises par les projets financés par le biais du programme 349. L'objectif initial de ce fonds était en effet de permettre de réaliser un euro d'économie pérenne pour un euro investi.

Il est à cet égard bienvenu qu'enfin, depuis le 1er janvier 2022, l'indicateur de performance sur le taux de rendement des projets ne reprenne pas les prévisions des porteurs de projet mais bien le taux de rendement effectivement constaté. Il s'établit à 1,5, mais en prenant en compte, en plus de 600 millions d'euros d'économies directes, 224 millions d'euros « d'économies indirectes », qui ne sont toutefois ni listées ni détaillées dans les éléments transmis au Parlement.

Surtout, au-delà des projets financés au sein des administrations, il est également important de s'intéresser à leurs conséquences sur les usagers. En effet, alors que le ministère de la transformation et de la fonction publiques s'est défini comme le ministère de la « qualité des services publics », il est curieux que la mission ne comprenne aucun indicateur concernant la numérisation des démarches publiques. Pour rappel, le Gouvernement s'est fixé l'objectif de numériser entièrement les 250 démarches administratives les plus usuelles d'ici 202228(*).

Au mois d'octobre 2022, 23 de ces démarches n'étaient pas réalisables en ligne (9,3 %), sept étaient en cours de déploiement au niveau local (2,8 %) et 9 étaient partiellement numérisées (3,6 %). Toutefois, comme ils ont eu l'occasion de le rappeler lors de l'examen des projets de loi de finances, les rapporteurs spéciaux insistent sur le fait qu'au-delà de la numérisation, le ministère doit également progresser sur le taux de satisfaction des usagers - seulement 45,6 % des démarches ont une note supérieure à 7/10 - ainsi que, surtout, sur l'accessibilité des démarches en ligne pour les personnes en situation de handicap - seulement 19 % des démarches numérisées tiennent entièrement compte des situations de handicap.

* 1 Le programme 148 « Fonction publique » a été rattaché en 2021 à la mission « Transformation et fonctions publiques ».

* 2 Cour des comptes, « Le budget de l'État en 2022. Résultats et gestion », avril 2023.

* 3 Décret n° 2022-512 du 7 avril 2022 portant ouverture et annulation de crédits à titre d'avance.

* 4 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 5 Rapport annuel du contrôleur comptable et ministériel près le ministère de l'économie, des finances et de la souveraineté industrielle et numérique et près le ministère de la transformation et de la fonction publiques relatif à l'exécution budgétaire et à la situation financière et comptable ministérielle de l'année 2022.

* 6 D'après les données transmises dans le projet de loi de règlement du budget et d'approbation des comptes pour 2022.

* 7 Communiqué de presse du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Bilan de la lutte contre des fraudes fiscale, douanière et sociale : les chiffres-clés de l'année 2022 », 23 février 2023.

* 8 Rapport d'information n° 72 (2022-2023) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 25 octobre 2022. Mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales.

* 9 Les indicateurs de performance peuvent, depuis le projet de loi de finances pour 2023, faire l'objet d'amendements.

* 10 Dossier législatif du projet de loi visant à donner à la douane les moyens de faire face aux nouvelles menaces.

* 11 Contrat pluriannuel d'objectifs et de moyens de la direction générale des douanes et des droits indirects pour la période 2022-2025.

* 12 Indicateur de performance 3.2 du programme 302 (rapport annuel de performance 2022).

* 13 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Une nouvelle obligation déclarative pour les propriétaires sur `Gérer mes biens immobiliers' », 26 juin 2023.

* 14 Loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.

* 15 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».

* 16 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».

* 17 Convention de formation par la recherche en administration.

* 18 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».

* 19 Décret n° 2022-512 du 7 avril 2022 portant ouverture et annulation de crédits à titre d'avance.

* 20 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 21 Annexe 15 au rapport n° 743 (2020-2021) sur le projet de loi de règlement et d'approbation des comptes de l'année 2020 de MM. Albéric de MONTGOLFIER et Claude NOUGEIN, fait au nom de la commission des finances, déposé le 7 juillet 2021. Missions « Gestion des finances publiques et des ressources humaines », « Crédits non répartis » et « Action et transformation publiques ».

* 22 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Transformation et fonction publiques ».

* 23 Dans le rapport annuel de performance de la mission pour 2021, il y a eu un premier pas d'accompli avec, pour les programmes 349 et 352, l'identification des opérateurs de l'État bénéficiaires de cofinancements.

* 24 Rapport annuel du le contrôleur comptable et ministériel près le ministère de l'économie, des finances et de la souveraineté industrielle et numérique et près le ministère de la transformation et de la fonction publiques relatif à l'exécution budgétaire et à la situation financière et comptable ministérielle de l'année 2022.

* 25 D'après les données transmises par la DITP et reprises dans la note d'analyse d'exécution budgétaire de la mission en 2022 de la Cour des comptes.

* 26 D'après les données transmises par la DITP et reprises dans la note d'analyse d'exécution budgétaire de la mission en 2021 de la Cour des comptes.

* 27 Indicateur de performance 1.1 du programme 349.

* 28 248 sont référencées dans le baromètre de suivi mis à disposition par le Gouvernement.