II. L'ANNÉE 2022 CORRESPOND AU DERNIER EXERCICE BUDGÉTAIRE AVANT L'ENTRÉE EN VIGUEUR DE LA RÉFORME DES RETRAITES ADOPTÉE EN LOI DE FINANCEMENT RECTIFICATIVE DE LA SÉCURITÉ SOCIALE POUR 2023

1. Une révision de la maquette budgétaire de la mission Régimes sociaux et de retraite à venir ?

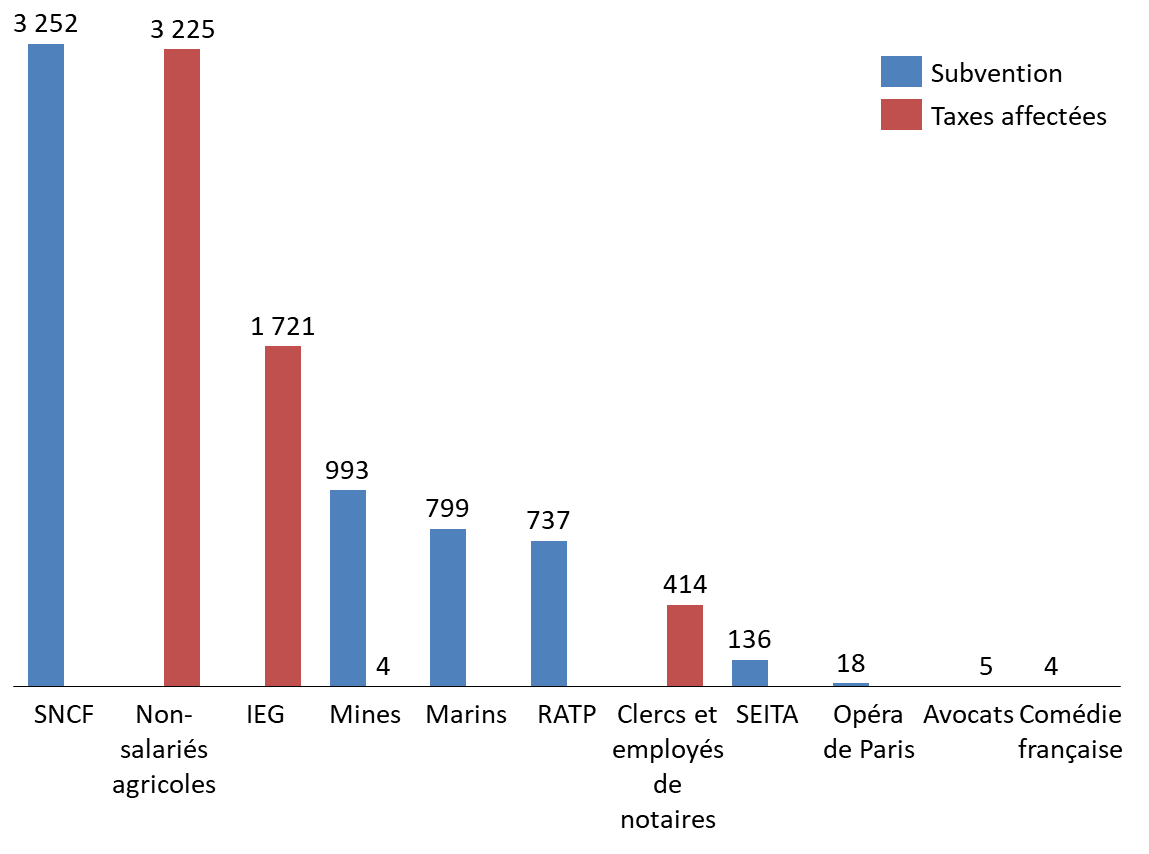

En dehors des régimes des pensions des fonctionnaires civils et militaires et des ouvriers de l'État ciblés spécifiquement par le compte d'affectation spéciale « Pensions », le budget de l'État a financé 12 régimes à hauteur de 11,3 milliards d'euros, via des taxes affectées ou des subventions d'équilibre. Ce montant n'intègre pas les sommes résiduelles affectées à des régimes en voie d'extinction comme les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR), financés par la mission « Régimes sociaux et de retraite ».

Financement de l'État en 2022 vers certains

régimes de retraite

(hors CAS Pensions)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le Jaune « Pensions » annexé au projet de loi de finances pour 2023

Celle-ci ne couvre pas, en tout état de cause, l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse pourtant une subvention d'équilibre. Le financement des caisses de retraites de l'Opéra de Paris ou de la Comédie française est ainsi prévu au sein du programme 131 « Création », rattaché à la mission « Culture ». Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées. Ces dépenses fiscales ne sont pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ».

La maquette budgétaire ne permet pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux financés par l'État. La rapporteure spéciale insiste sur la nécessité d'une modification rapide de celle-ci. Elle apparaît d'autant plus indispensable que la loi de financement rectificative de la sécurité sociale pour 2023 prévoit la fermeture, au 1er septembre 2023, de nouveaux régimes spéciaux - RATP, Banque de France, clercs et employés de notaires, Industries électriques et gazières, Conseil économique, social et environnemental - et pose de fait la question de leur financement. Cette fermeture devrait, en effet, conduire à une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par les caisses. Le versement d'une subvention d'équilibre par l'État, en attendant une convention avec le régime général et les complémentaires (AGIR-ARCCO et IRCANTEC), pourrait constituer une solution transitoire. Or, seul le régime de la RATP est actuellement couvert par la mission « Régimes sociaux et de retraite ».

Dans ces conditions, il apparaît indispensable de réviser la maquette budgétaire afin de pouvoir disposer d'une mission élargie à tous les régimes spéciaux, bénéficiant de crédits de l'État. Ce document doit notamment permettre au législateur de bénéficier de toutes les informations en vue éventuellement d'aller au-delà de la seule fermeture des régimes visés plus haut.

La rapporteure spéciale souhaite ainsi que soit posée la question du maintien des régimes spéciaux culturels (Opéra national de Paris, Comédie française). S'il est moins évident pour l'Opéra de Paris, compte tenu de la spécificité de certains métiers (corps de ballet), un alignement du régime de la Comédie française ne pose pas a priori de difficulté au regard de l'activité même et du profil des cotisants.

Principales caractéristiques des régimes spéciaux « culturels » en 2021

|

Caisse |

Nombre de cotisants |

Nombre de bénéficiaires |

Dépenses du régime (en millions d'euros) |

Subvention de l'État (en millions d'euros) |

Part du financement de l'État (en pourcentage) |

|

Caisse de l'Opéra national de Paris |

2 059 |

1 841 |

31 |

18 |

58,1 % |

|

Caisse de la Comédie française |

346 |

450 |

6 |

4 |

66,7 % |

Source : commission des finances, d'après le Jaune « Pensions » annexé au projet de loi de finances pour 2023

Elle rappelle, en outre, que, comme elle l'avait recommandé dans son rapport de contrôle budgétaire publié en juillet 2022, sans envisager une fermeture du régime des marins, un allègement de sa charge via le reversement des cotisations vers le régime général pourrait être envisagé pour les carrières courtes dans le secteur maritime1(*).

2. La dégradation du solde technique constitue la première étape d'une détérioration sensible de l'équilibre du compte et incite à une réforme du financement du régime de la fonction publique

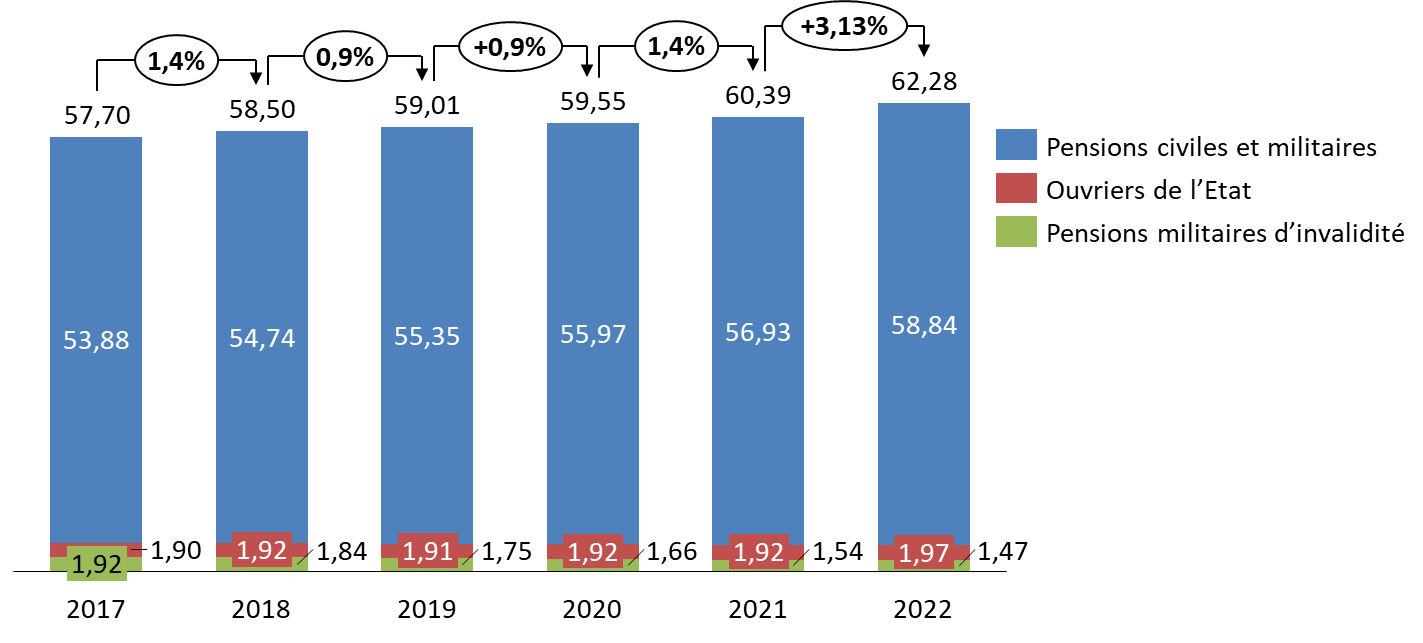

Les dépenses du CAS « Pensions » ont augmenté de 3,1 % en 2022, soit un rythme largement supérieur à celui constaté depuis 2017. Les mesures de soutien au pouvoir d'achat conduisent ainsi le CAS à renouer avec un rythme d'augmentation de ses dépenses observé durant la période 2007-2013 (3 % de moyenne annuelle). Il convient de relever à ce stade que la réévaluation des arrérages de 4 % n'a eu d'impact que sur le second semestre 2022.

Progression des dépenses du CAS « Pensions » depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

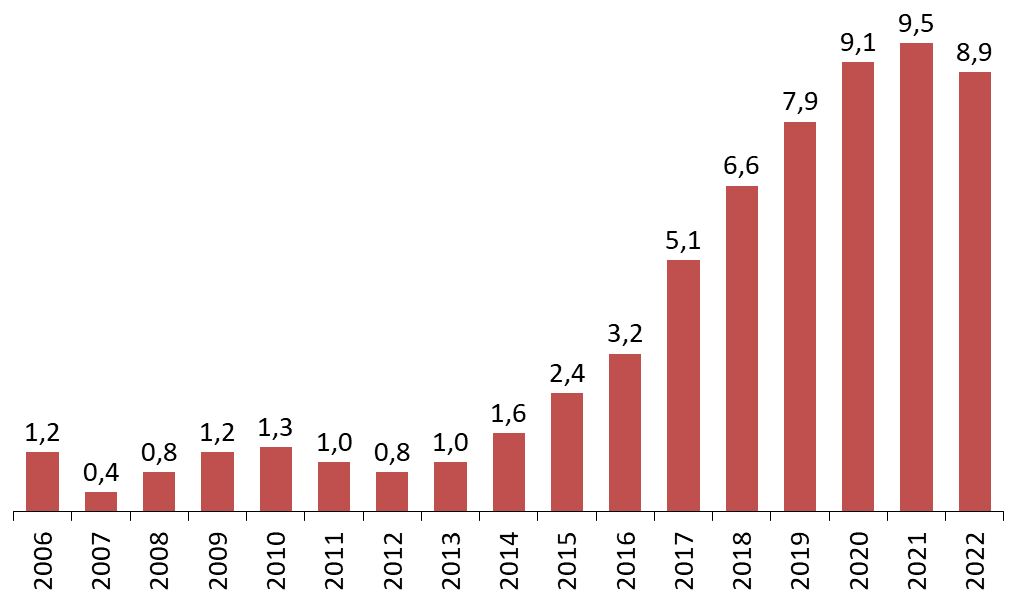

Cette progression des dépenses a un impact direct sur l'équilibre du compte, dont le solde cumulé enregistre une baisse pour la première fois depuis 2013.

Évolution du solde cumulé du CAS « Pensions » depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2022 marque une réelle rupture, le CAS ne bénéficiant plus du contexte favorable à la progression de son solde cumulé :

- les exercices 2018 à 2020 avaient été marqués par la mise en oeuvre du rapprochement du taux de cotisation salariale avec celui du régime général ;

- la conjonction de la revalorisation du point fonction publique en 2016 et 2017 et la mise en place du protocole d'accord « Parcours professionnels, carrières et rémunérations » (PPCR) entre 2016 et 2021 avait également permis de majorer les recettes du CAS, l'impact de ces majorations de traitement sur les dépenses de pension étant différé ;

- la faible inflation observée sur la période 2013-2021 avait limité les revalorisations des pensions.

Le solde cumulé s'inscrit désormais dans une trajectoire baissière. La réforme paramétrique introduite par la loi de financement rectificative de la sécurité sociale pour 2023 (relèvement de la borne d'âge et allongement de la durée de cotisation) ne devrait pas remettre en cause cette perspective à court terme. Pour mémoire, sans réforme paramétrique, le solde cumulé est appelé à devenir négatif à l'horizon 2025, date à laquelle il devrait atteindre -0,2 milliard d'euros. Si le Gouvernement table désormais sur une amélioration du solde technique du CAS Pensions, celle-ci ne serait observable qu'en 2027 (+0,7 milliard d'euros).

Le solde cumulé n'est qu'un indicateur comptable. Il ne correspond pas à de véritables réserves destinées à faire face au choc démographique attendu à partir de 2023. Sa dégradation annoncée incite néanmoins à repenser le financement des retraites servies par l'État en vue de renforcer sa lisibilité et anticiper le déséquilibre annoncé.

Ainsi, aux taux de contribution employeurs actuels succéderait un taux de cotisation patronale doublé d'une subvention d'équilibre dédiée au CAS Pensions, à l'image de ce qui est opéré au sein de la mission Régimes sociaux et de retraite. Un tel dispositif permettrait de faciliter la comparaison des données entre les retraites du régime général et celles versées par l'État, avec les précautions d'usage habituelles (différence d'assiette de cotisation notamment).

Taux de cotisation légaux et taux de prélèvement d'équilibre en 2020

|

Population affiliée |

Taux légaux de cotisation (salarié et employeurs) |

Taux de prélèvement d'équilibre corrigé du ratio démographique |

|

Salariés du secteur privé et artisans/commerçants |

27,7 % / 24,75 % |

23,9 % |

|

Fonctionnaire de l'État (civils) |

90,4 % |

23,7 % |

|

Fonctionnaires de l'État (militaires) |

142,2 % |

24,1 % |

|

Fonctionnaires territoriaux et hospitaliers |

46,8 % |

28,3 % |

|

Professionnels libéraux (hors avocats) |

19,9 % |

12,7 % |

|

Non-salariés agricoles |

18,9 % |

13,5 % |

|

Tous régimes |

27,5 % |

Source : Conseil d'orientation des retraites, rapport annuel de septembre 2022

La perspective d'une inversion du solde cumulé incite, par ailleurs, à s'interroger sur l'essence même de cet indicateur comptable. La rapporteure spéciale insiste sur le fait qu'il relève avant tout d'une fiction, tant il ne permet pas de faire face aux aléas (crise sanitaire, inflation) auxquels peut être confronté le régime des retraites de la fonction publique d'État. Il serait souhaitable que cette fiction comptable soit abandonnée et débouche sur la création de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR).

* 1 Faut-il fermer les régimes spéciaux de retraites de la RATP et des Marins ? Rapport d'information n° 804 (2021-2022) de Mme Sylvie VERMEILLET, au nom de la commission des finances, 20 juillet 2022.