II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT DE NOUVEAU EN HAUSSE APRÈS UNE BAISSE EXCEPTIONNELLE EN 2021

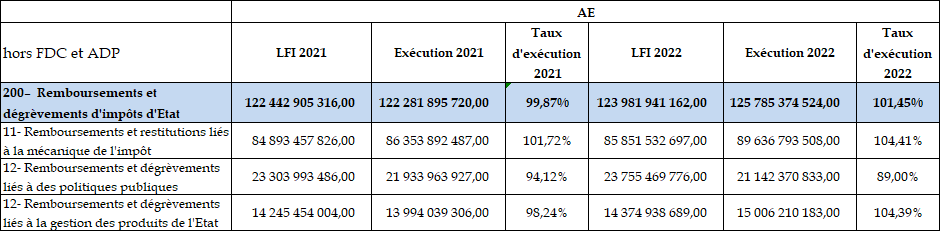

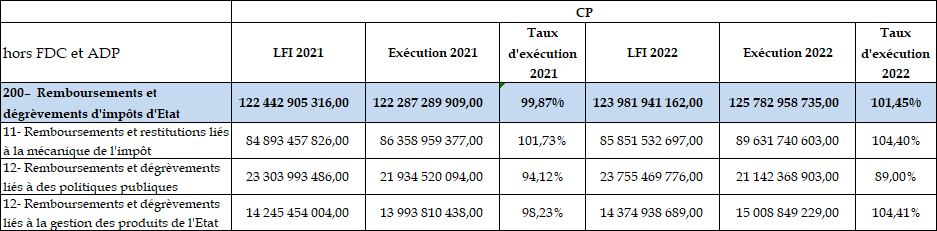

Alors que l'exécution 2021 du programme 200 avait enregistré une baisse importante par rapport à 2020 avec des remboursements et dégrèvements passant de 128,1 milliards d'euros en AE et CP à 122,3 milliards d'euros, l'année 2022 marque une reprise à la hausse des dépenses.

Cette hausse est essentiellement portée par les remboursements liés à la mécanique de l'impôt et, dans une moindre mesure, à la gestion des produits de l'État alors que parallèlement les remboursements liés aux politiques publiques ont enregistré une légère baisse.

Exécution des crédits du programme 200 : évolution entre 2021 et 2022

(en euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

1. Des remboursements liés à la mécanique de l'impôt (action 11) en nette hausse sous l'effet du dynamisme de la TVA dans un contexte de reprise de l'activité économique

L'action 11 (« Remboursements et restitutions liés à la mécanique de l'impôt ») regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit pour l'essentiel des excédents de versements d'impôt sur les sociétés, des remboursements de crédits de TVA et des restitutions de prélèvements à la source.

Dotée de 85,8 milliards d'euros en LFI 2022, cette action a enregistré une exécution de 89,6 milliards d'euros soit 104,4 % des crédits évalués. Ce niveau est supérieur de 3,3 milliards d'euros à celui enregistré en 2021 (86,3 milliards d'euros) en raison de deux phénomènes contraires dans un contexte de reprise économique :

- la hausse notable, de l'ordre de 41 %, des bénéfices fiscaux des sociétés entre 2020 et 2021 a généré mécaniquement une diminution des remboursements d'excédents d'impôts sur les sociétés qui sont passés de 14,7 milliards d'euros à 11,8 milliards d'euros. Cette baisse s'explique également partiellement par un impact, en 2022, moins fort qu'attendu des possibilités d'assouplissements mises en place en 2020 et 2021 pour les remboursements de créances issues des reports en arrière de déficits (RAD) ;

- les remboursements de crédits de TVA ont été plus importants que ceux estimés en LFI 2022 en raison d'une forte reprise de l'activité et subséquemment du dynamisme de la consommation et de la TVA. Le rythme d'évolution des remboursements de TVA (+10,4 %) est cependant inférieur au rythme d'évolution de la TVA collectée (+16,3 %). En revanche, en 2022, le rythme de traitement des demandes n'a pas eu d'impact sur les niveaux de remboursement dans la mesure où il a augmenté de manière parallèle à celui des demandes déposées.

2. Une exécution des remboursements liés à la gestion des produits de l'État (action 13) à la hausse en raison d'écritures exceptionnelles de régularisation

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ainsi, l'action 13 du programme 200 retrace principalement les dégrèvements liés à la gestion des produits de l'État et notamment :

- les dégrèvements et annulations prononcés après le calcul de l'impôt sur le revenu, afin de rétablir la réalité de l'impôt dû par les contribuables ;

- les dégrèvements au titre de l'impôt sur les sociétés et impôts assimilés ;

- les dégrèvements recensés au titre des autres impôts directs. Les droits dégrevés dans le cadre des contentieux précompte et OPCVM y sont notamment comptabilisés ;

- les dégrèvements liés à la TVA ;

- la part dégrevée ou restituée des opérations d'enregistrement, de timbre et de contributions indirectes ;

- les opérations de gestion diverse, telles que les dégrèvements prononcés au titre de la taxe sur les logements vacants, les restitutions relatives à l'écotaxe, tous les remboursements et rectifications de produits d'État encaissés les années antérieures, certaines opérations d'ordre (remises, annulations) ;

- les admissions en non-valeur sur les impôts d'État (non individualisées par impôt dans la comptabilité) ;

- les intérêts moratoires et les remises de débets ;

- les dégrèvements contentieux occasionnés par la mise en oeuvre du prélèvement à la source.

L'exécution 2022 s'établit à 15 milliards d'euros soit 104,4 % de la prévision initiale de 14,4 milliards d'euros. Ce niveau d'exécution est de surcroit supérieur à celui enregistré en 2021 (14 milliards d'euros).

Cette augmentation entre 2021 et 2022, d'un montant de 1 milliard d'euros s'explique notamment par :

- la hausse à hauteur de 1,4 milliard d'euros entre 2021 et 2022 des dégrèvements et restitutions de sommes indument perçues de TVA conséquence d'une erreur déclarative induisant une recette et une dépense d'ordre de mêmes montants ;

- la hausse de 0,8 milliard d'euros des autres remboursements et dégrèvements liés à la gestion des produits de l'État en raison de l'annulation et du remboursement d'amendes de l'Autorité de la concurrence.

À l'inverse certaines sous-actions enregistrent une baisse notable qui ne permet toutefois pas de compenser les hausses susmentionnées. C'est le cas notamment :

- des dégrèvements et restitutions de sommes indument perçues au titre de l'impôt sur le revenu dont l'exécution s'établit à 2,4 milliards d'euros en 2022 contre 3,1 milliards d'euros en 2021. Cette diminution de 20 % est en réalité en retour à la normale après l'octroi en 2020 et 2021 de dégrèvements exceptionnels venus en correction d'erreurs déclaratives ;

- des dégrèvements et restitutions de sommes indument perçues au titre d'autres impôts directs et assimilés qui diminuent de 0,5 milliard d'euros. Cette sous-action enregistre principalement les dépenses liées aux contentieux de série qui étaient attendues en hausse en 2022 sur le contentieux précompte en raison du renvoi par le Conseil d'État d'une question prioritaire de constitutionnalité, susceptible d'accroître le coût du volet indemnitaire de 1,2 milliard d'euros. Cependant, la décision intervenue en octobre 2022 s'est finalement avérée favorable à l'administration, ce qui a permis une exécution en deçà des prévisions. Le coût du contentieux OPCVM est également inférieur en 2022 par rapport aux années précédentes du fait de montants unitaires des dossiers traités plus faibles que les années passées. Subséquemment les intérêts moratoires diminuent également à hauteur de 0,3 milliard d'euros.

Les admissions en non-valeur restent stables à 2 milliards d'euros.

3. Une baisse des remboursements liés à des politiques publiques en raison de la suppression de la contribution à l'audiovisuel public à compter de 2023

L'action 12 (« Remboursements et dégrèvements liées à des politiques publiques ») du programme 200 regroupe les dépenses relevant des politiques publiques, telles que les crédits d'impôts sur le revenu ou les crédits d'impôt sur les sociétés.

L'exécution 2022 s'est établie à 21,1 milliards d'euros pour une prévision de 23,7 milliards d'euros en AE et CP. Elle est inférieure à l'exécution 2021 qui était de 21,9 milliards d'euros. Cet écart par rapport à la prévision 2022 et à l'exécution 2021 s'explique essentiellement par la suppression de la contribution à l'audiovisuel public par l'article 6 de la loi n° 2022-1157 du 16 aout 2022 de finances rectificative pour 2022.

Cette sous-action a donc vocation à disparaitre dès le prochain projet de loi de finances.

Parallèlement, les restitutions de crédits d'impôt sur les sociétés (sous-action 3) enregistrent une diminution de 0,9 milliard d'euros en raison de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) en 2019. Malgré la suppression de ce dispositif, le CICE représentait toujours une créance de 14,7 milliards d'euros au 31 décembre 2020 pour les entreprises. 6,6 milliards d'euros ont été remboursés en 2021 et 5,3 milliards d'euros en 2022. Si la tendance à la baisse va donc se poursuivre, des dépenses sont encore attendues en 2023 et au-delà puisque le CICE peut être remboursé pendant 5 ans.

La dépense afférente au crédit d'impôt transition énergétique (CITE) a également diminué. Elle atteint désormais un niveau résiduel à la suite de la suppression du CITE au 1er janvier 2021 et de son remplacement par la prime de transition énergétique MaPrimeRénov.

À l'inverse, les remboursements de crédit d'impôt pour l'emploi de salariés à domicile enregistrent une hausse de 0,2 milliard d'euros en 2022 dans un contexte de retour à la normale de l'emploi de salarié à domicile après la baisse liée au Covid qui avait généré une contraction de 0,2 milliard d'euros, sous l'effet d'un changement de comportement des ménages durant les confinements.

Les autres crédits d'impôt et notamment le crédit d'impôt en faveur de la recherche restent stables mais les informations dans le rapport annuel de performance restent lacunaires.

Enfin, les remboursements d'impôts liés à des politiques publiques étaient attendus à la hausse en 2022 compte tenu de la transformation du crédit d'impôt services à la personne en dispositif contemporain avec un impact estimé à 1,1 milliard d'euros une fois le dispositif pleinement déployé et stabilisé. Cependant, en raison d'un déploiement différé et d'un faible recours à ce dispositif, la dépense réelle 2022 s'est établie à seulement 255 millions d'euros.