|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront un montant total de 73,8 milliards d'euros, soit 26 % de l'ensemble des pensions de retraites versées par les régimes de base en 2024 qui est estimé à 287,4 milliards d'euros.

Le projet de loi de finances pour 2024 est le premier depuis l'entrée en vigueur le 1er septembre 2023 de la réforme paramétrique du système de retraite opéré par la loi du 14 avril 2023 de financement rectificative de la sécurité sociale1(*). Les projections actualisées publiées par le Conseil d'orientation des retraites (COR) dans son dernier rapport annuel en date de juin 2023 illustre que cette réforme paramétrique, si nécessaire est-elle pour éviter une remise en cause complète de notre système de retraite, ne permet pas de l'équilibrer pleinement à moyen terme, avec un déficit devant atteindre 0,3 % du PIB en 2027.

Solde du système de retraite par rapport au PIB

(scénario de référence du COR)

Source : commission des finances, d'après les données du COR

I. LA RÉFORME DU SCHÉMA DE FINANCEMENT DES RÉGIMES SPÉCIAUX, PROPOSÉE PAR LE PLFSS POUR 2024, RISQUE DE RENDRE ILLISIBLE LA CONTRIBUTION DE L'ÉTAT À L'ÉQUILIBRE DE CES RÉGIMES

A. LES SUBVENTIONS D'ÉQUILIBRE VERSÉES PAR LE BUDGET DE L'ÉTAT AUX RÉGIMES SPÉCIAUX SONT DYNAMIQUES ET ATTEINDRAIENT 6,2 MILLIARDS D'EUROS EN 2024

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » augmenteraient en 2024 pour atteindre un montant global de 6,2 milliards d'euros, en hausse de 1,5 % en un an. Ces subventions sont dirigées à hauteur de 71 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont désormais tous les deux fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

Si ces régimes n'enregistrent plus de nouvelles affiliations, ils continuent de gérer les pensions des cotisants affiliés avant la fermeture. Or la dégradation de leur ratio démographique se traduit par une hausse de la subvention versée par l'État. Par ailleurs, la réforme paramétrique de 2023, dont l'entrée en vigueur a été repoussée pour ces régimes, est sans effet immédiat sur les subventions d'équilibre versées depuis le budget de l'État en 2024.

La réforme paramétrique de 2023 n'entrera pas en vigueur avant 2025 pour les régimes de la SCNF et de la RATP

La rapporteure spéciale salue enfin le choix de ne pas fermer le régime des marins, qui constitue un adjuvant nécessaire à la compétitivité des entreprises françaises dans ce secteur. Elle estime cependant que les règles actuellement applicables dans ce régime pourraient faire l'objet d'une modernisation.

B. LA RÉFORME DU SCHÉMA DE FINANCEMENT DES RÉGIMES SPÉCIAUX FERMÉS RISQUE DE NUIRE À LA LISIBILITÉ DE LA SOLIDARITÉ NATIONALE AU BÉNÉFICE DE L'ÉQUILIBRAGE DE CES RÉGIMES

Le Gouvernement propose dans le projet de loi de financement de la sécurité sociale (PLFSS) pour 20242(*) de revoir le schéma de financement des régimes spéciaux fermés, ce qui aurait pour conséquence de substituer aux subventions d'équilibre versées par le budget de l'État l'affectation au régime général d'une fraction de TVA.

Or, le schéma proposé risque de se traduire par une confusion entre les différentes composantes des financements versées pour équilibrer les régimes spéciaux. La lisibilité de l'effort consenti par l'État au titre de la solidarité nationale s'en trouvera réduite.

La réforme proposée présente par surcroît l'inconvénient de dessaisir le Parlement de l'examen et du vote annuel des subventions d'équilibre à ces régimes.

II. LA CROISSANCE DYNAMIQUE DES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE (CAS) « PENSIONS » LE PLACE SUR UNE TRAJECTOIRE STRUCTURELLEMENT DÉFICITAIRE

A. LES DÉPENSES DU RÉGIME DE RETRAITE DE LA FONCTION PUBLIQUE D'ÉTAT SONT PLUS DYNAMIQUE QUE SES RECETTES, CE QUI AGGRAVE LE DÉFICIT DU RÉGIME

Les dépenses du régime de retraite de la fonction publique d'État connaîtront de nouveau en 2024 une croissance dynamique, estimée à 3,2 milliards d'euros, qui a pour principale explication la revalorisation de l'ensemble des pensions à hauteur de 5,3 % prévue le 1er janvier 2024. Cette hausse portera le montant des dépenses du régime à 64,2 milliards, soit 14 % du montant global du budget général.

La croissance dynamique des dépenses du régime n'est pas compensée par la croissance plus limitée de ses recettes de cotisation qui, sous l'effet notamment de la revalorisation du point d'indice de 1,5 % décidée à l'été 2023, atteindrait seulement 1,8 % en 2024.

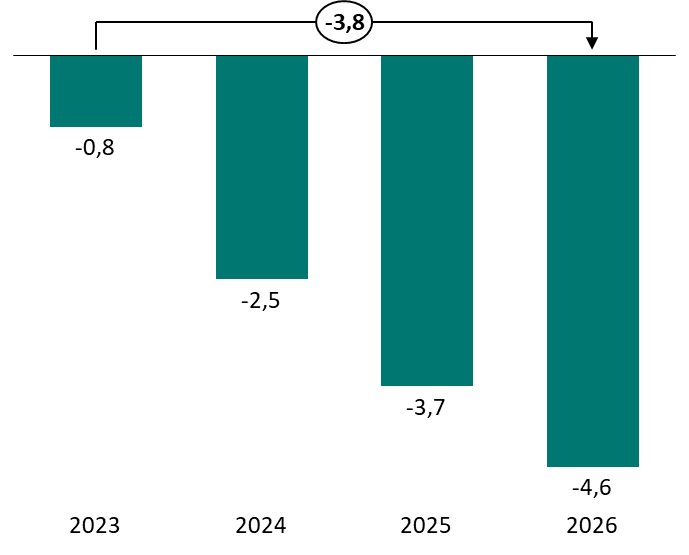

Dans ces conditions, et en dépit de la réforme paramétrique de 2023 qui permet des économies limitées à 181 millions d'euros en 2024, l'équilibre du régime de retraite des fonctionnaires de l'État n'est pas assuré. L'année 2024 devrait constituer la troisième année consécutive de déficit pour ce régime et les prévisions actuelles font apparaître un creusement progressif du déficit de ce régime qui devrait atteindre 4,6 milliards d'euros en 2026.

Cette situation aura nécessairement une incidence à moyen terme sur le budget de l'État. En effet, pour respecter les règles de bonne gestion fixées par le cadre organique des finances publiques3(*), le Gouvernement sera tenu d'équilibrer ce régime à horizon 2026 ce qui se impliquera une hausse du budget de l'État, répartie entre les différentes missions budgétaires, d'un montant de l'ordre de 4,6 milliards d'euros.

Déficit annuel prévisionnel du régime de retraite de la fonction publique d'État

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances, d'après les documents budgétaires

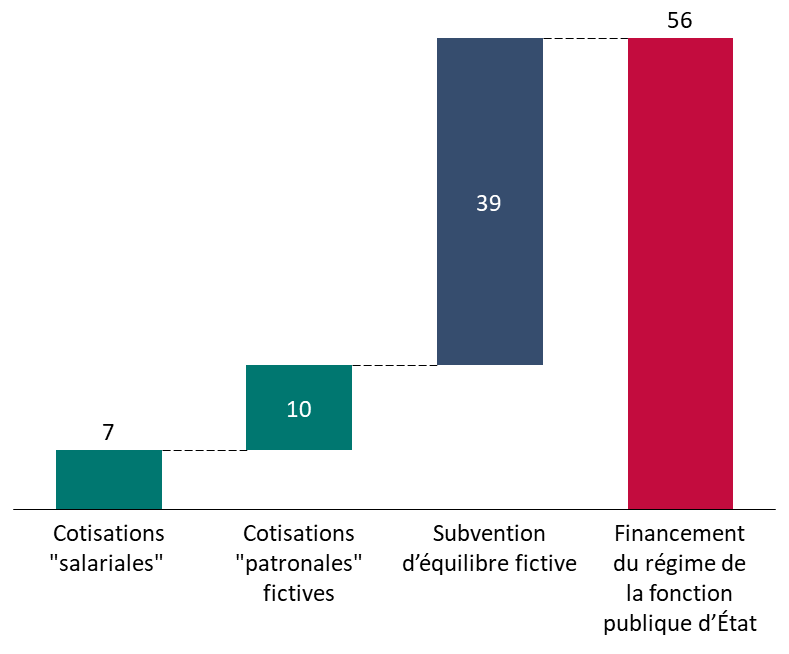

B. LA HAUSSE INÉLUCTABLE DE LA CONTRIBUTION DE L'ÉTAT À L'ÉQUILIBRE DU CAS « PENSIONS » DOIT CONDUIRE À UNE RÉFLEXION SUR LA LISIBILITÉ DE SON SCHÉMA DE FINANCEMENT

La rapporteure spéciale relève que le déficit prévisionnel du CAS « Pensions », qui aboutirait à horizon 2026 à un solde cumulé négatif, devra nécessairement être compensé par le Gouvernement en application de la loi organique relative aux loi de finances4(*).

Par conséquent, la rapporteure estime qu'il serait utile que la revalorisation de la contribution de l'État au CAS « Pensions » soit l'occasion d'une réflexion sur la lisibilité du schéma de financement actuel, qui permette de distinguer clairement la part du financement de l'État qui est assimilable à une subvention d'équilibre et qui est actuellement intégrée dans le taux de contribution de l'État employeur.

Reconstitution du financement du régime de

retraite

de la fonction publique d'État

(en milliards d'euros et en 2021)

Source : commission des finances, d'après les données du HCP

Réunie le mardi 7 novembre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le jeudi 23 novembre 2023 sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision de proposer au Sénat d'adopter, sans modification, les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ». Elle a décidé de proposer au Sénat d'adopter, sans modification, les articles 55 ter, tendant à corriger deux erreurs matérielles résultant de l'entrée en vigueur de la loi du 14 avril 2023 de réforme des retraites, et 55 quater, relatif à l'extension du bénéfice du complément de pension au titre des indemnités de technicité pour les fonctionnaires des ministères économiques et financiers ou des juridictions financières n'y exerçant plus au moment de la liquidation de leur pension.

Au 10 octobre 2023, date limite fixée par la LOLF, 84 % des réponses au questionnaire budgétaire étaient parvenues à la rapporteure spéciale.

* 1 Loi n°2023-270 du 14 avril 2023.

* 2 Art. 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024.

* 3 Loi organique du 1er août 2001 relative aux lois de finances, art. 21.

* 4 Loi organique n°2001-692 du 1er août 2001, art. 21.