B. LA DÉGRADATION DU SOLDE DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » IMPOSE À COURT OU À MOYEN TERME UNE REVALORISATION DE LA CONTRIBUTION FINANCIÈRE DE L'ÉTAT

1. La trajectoire financière actuellement prévue est incompatible avec les règles fixées par la loi organique

Le CAS « Pensions », qui a été institué en application la loi organique relative aux lois de finances du 1er août 2001, est soumis comme l'ensemble des comptes d'affectation spéciale à une règle d'équilibre cumulé en application de laquelle « le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne peut excéder le total des recettes constatées »27(*).

Cet équilibre ne s'apprécie pas à l'échelle d'un exercice budgétaire mais à l'échelle de l'ensemble des recettes et des dépenses retracées dans le CAS depuis sa création. Lorsque le solde cumulé est positif du fait des excédents accumulés lors des exercices précédents, le solde annuel peut être ponctuellement négatif. À titre d'illustration, le solde annuelle prévu pour la CAS « Pensions » par le projet de loi de finances 2023 est de - 789 millions d'euros.

La rapporteure spéciale souligne que la mesure du solde cumulé n'équivaut en aucun cas à une immobilisation financière assimilable à des réserves pour le régime, dès lors que, pour chaque exercice budgétaire, l'excédent ou le déficit du CAS a seulement pour effet de réduire ou d'augmenter le besoin de financement de l'État constaté par l'article d'équilibre de la loi de finances.

En ce qui concerne le CAS « Pensions », le compte d'affectation spéciale a été doté lors de sa création d'un montant de 1 milliard d'euros de solde cumulé initial.

Le solde annuel du CAS ayant été tendanciellement excédentaire au cours des années 2000 et 2010, le solde cumulé a atteint un maximum de 9,5 milliards d'euros en 2021. Depuis cette date, le CAS est entré en déficit avec un déficit annuel de 551 millions d'euros en 2022 puis de 789 millions d'euros en 2023.

La dynamique de croissance des dépenses supérieures à celle des recettes du CAS aboutit à un déficit tendanciel du compte en cas de maintien des paramètres actuels.

Selon la trajectoire prévisionnelle actuelle, le solde cumulé du CAS serait déficitaire dès l'exercice 2026, ce qui implique que les paramètres évoluent avant cette date pour respecter la règle fixé par le législateur organique.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions »

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances, d'après les documents budgétaire

Au regard de la dégradation du solde cumulé du CAS « Pensions », le Gouvernement sera contraint à court ou à moyen terme de réviser les paramètres d'équilibrage du CAS.

Si les règles de liquidation ne sont pas de nouveau modifiées après la réforme paramétrique de 2023 et les pensions continuent d'être indexées sur l'inflation, le levier d'équilibrage du CAS « Pensions » sera selon toute vraisemblance une nouvelle hausse du taux de contribution de l'État employeur. La rapporteure spéciale regrette à cet égard que les services du ministère chargé des finances, interrogé sur ce sujet, n'ai pas été en mesure de lui communiquer une hypothèse chiffrée de la hausse envisagée à échéance 2026.

En tout état de cause, la situation actuelle se traduira nécessairement à moyen terme par une hausse de la contribution des ministères au CAS « Pensions » et, partant, du montant des crédits de leurs missions budgétaires respectives.

La rapporteure générale insiste sur l'importance d'anticiper dès à présent cette hausse qui devrait peser sur le budget de l'État, pour un montant de l'ordre de 4,5 milliards d'euros en 2026, et qui aura nécessairement des conséquences sur la trajectoire financière de chacun des budgets ministériels dans lesquels ces nouveaux crédits seront répartis.

2. La hausse de la contribution de l'État doit être l'occasion d'une réflexion sur la lisibilité du système d'équilibrage du CAS « Pensions »

Le déficit tendanciel du CAS « Pensions » et la nécessité pour l'État de prévoir à moyen terme une hausse de sa contribution pour couvrir les 4,6 milliards de déficit annuel prévu en 2026 conduit la rapporteure à s'interroger sur la pertinence et la lisibilité du mécanisme d'équilibrage actuel.

En effet, lors de la création du CAS « Pensions », le Gouvernement avait fait le choix de fixer un taux de contribution de l'État employeur permettant d'équilibrer le compte. À cet égard, le taux actuellement en vigueur ne saurait être comparé au taux de cotisation patronale applicable dans le régime général. Non seulement parce que l'assiette de cotisation est réduite essentiellement au traitement indiciaire et que le régime finance des prestations non-contributives, mais également parce que le taux de contribution de l'État employeur a également pour objet de financer le déséquilibre démographique du régime, dont la ratio est en 2022 de 0,86 (1,6 millions de cotisants civils pour 1,9 millions de pensionnés civils), ainsi que les règles de liquidation dérogatoires au droit commun applicables aux fonctionnaires de l'État.

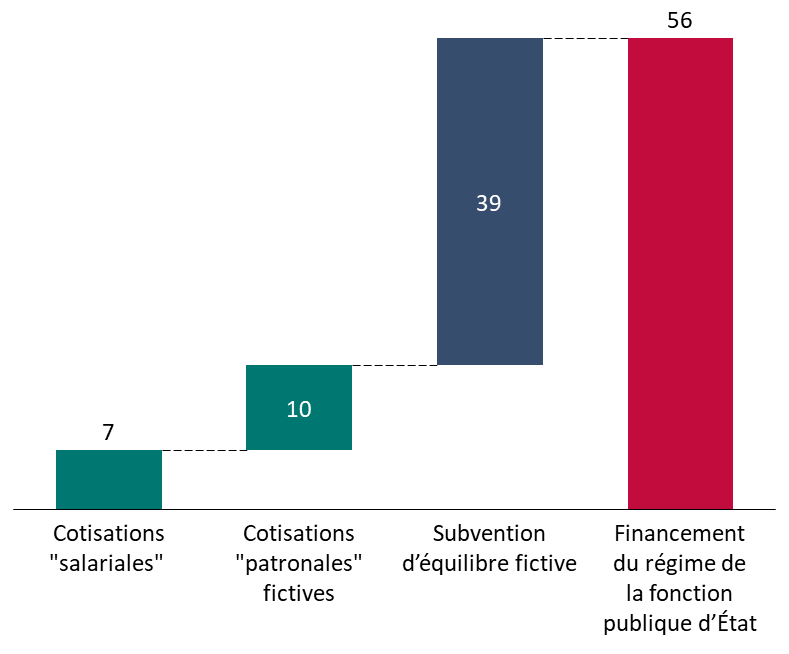

Pour rendre plus lisible le schéma de financement des retraites de l'État, le Haut-Commissariat au plan avait proposé en décembre 202228(*) une reconstitution de la contribution de l'État à l'équilibre du régime des fonctionnaires de l'État en distinguant :

- les cotisations « salariales » versées par les agents publics à hauteur de 7 milliards d'euros ;

- les cotisations « patronales » fictives versées par l'État à hauteur de 10 milliards d'euros estimées en appliquant à l'assiette de cotisation du régime le taux applicable pour le régime générale de 16,48 % (CNAV et Agirc-Arrco) ;

- une subvention d'équilibre fictive correspondant au reste de la contribution financière de l'État à l'équilibre du régime.

Reconstitution du financement par l'État du

régime de retraite

de la fonction publique d'État

(en milliards d'euros et en 2021)

Source : commission des finances, d'après les données du Haut-Commissariat au Plan

Les travaux du HCP avait permis d'estimer le montant de cette subvention d'équilibre fictive à 38,5 milliards d'euros en 2021.

Dans ce contexte, la rapporteure spéciale estime que la lisibilité du système d'équilibrage du régime des retraites de la fonction publique d'État pourrait largement être améliorée.

L'augmentation de la contribution de l'État au financement du CAS « Pensions », plutôt que de se réduire à une hausse du taux de contribution de l'État employeur au-delà de 74,28 % pour les civils, doit permettre de renforcer la lisibilité de ce schéma, en consolidant l'information donnée aux citoyens et au Parlement sur le financement du régime de retraite de la fonction publique d'État.

* 27 v. Loi organique n°2001-692 du 1er août 2001 relative aux lois de finances.

* 28 cf. Haut-Commissariat au plan, 8 décembre 2022, Retraites : une base objective pour le débat civique.