III. DES DÉGRÈVEMENTS LIÉES À LA GESTION DES PRODUITS DE L'ÉTAT QUI AUGMENTENT SOUS L'EFFET DES CONTENTIEUX DE SÉRIE ET DES DÉGRÈVEMENTS DE TVA

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ils enregistrent une hausse de 13,5 % entre la LFI 2023 et le PLF 2024 soit 1,8 milliard d'euros. Cette hausse notable fait suite à une baisse des crédits de cette action du même montant en 2023.

Cette augmentation s'explique par le solde entre la hausse des contentieux de série (suivis au sein des sous actions 13-01, 13-02 et 13-03) et de dégrèvements et restitutions de TVA (suivis au sein de la sous action 13-04) d'une part, et la baisse des admissions en non-valeur, d'autre part.

Les autres sous actions sont stables et n'appellent pas de remarques particulières.

A. UNE HAUSSE NOTABLE DES CRÉDITS PRÉVUS POUR LES CONTENTIEUX DE SÉRIE EN RAISON D'UN REPORT DANS L'ATTENTE D'UNE DÉCISION DE JUSTICE

1. Des contentieux en baisse mais une budgétisation en hausse en raison du report, sur 2024, de 1,1 milliard d'euros dans l'attente d'une décision de justice concernant le contentieux « précompte mobilier »

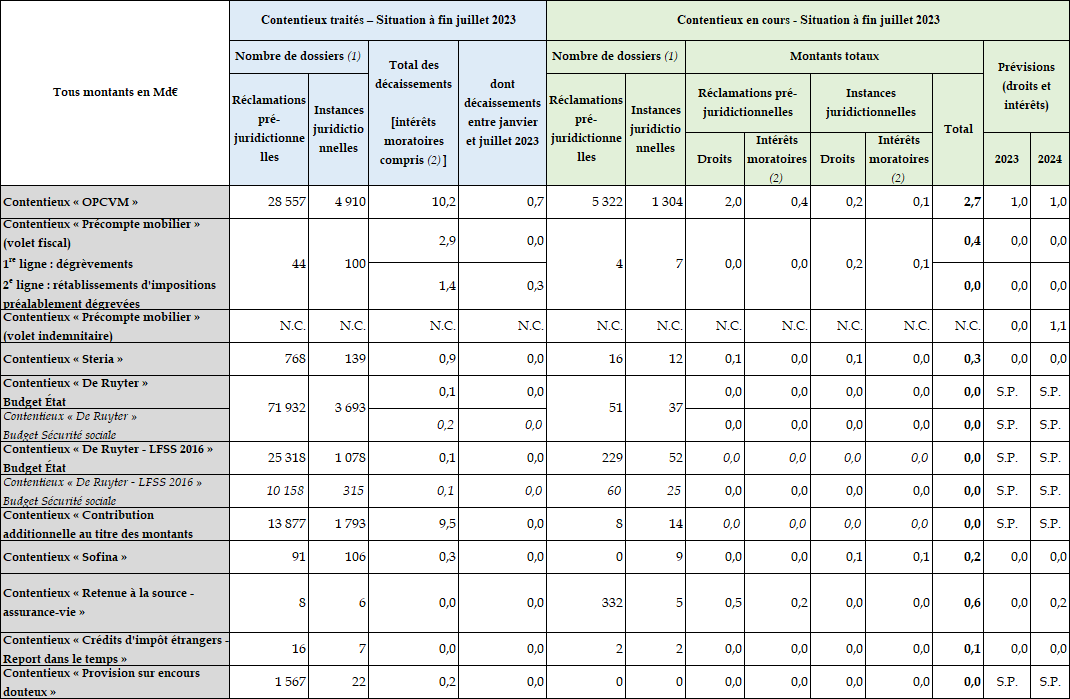

Fin juillet 2022, près de 143 000 affaires contentieuses sont en cours de traitement (soit une baisse de 5,3 % par rapport à l'année précédente), dont 114 000 sont au stade de la réclamation pré-juridictionnelle et 29 000 font l'objet d'une instance juridictionnelle.

Fin juillet 2023, près de 142 000 affaires contentieuses sont en cours de traitement (soit une baisse de 0,7 % par rapport à l'année précédente), dont 116 000 sont au stade de la réclamation pré-juridictionnelle et 26 000 font l'objet d'une instance juridictionnelle.

Pour l'ensemble des contentieux de série (hors contentieux Messer19(*)), les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient atteindre un total, hors intérêts moratoires, de 3,4 milliards d'euros en 2023 contre 4,3 milliards d'euros en 2022 (soit une baisse de 21 %).

Situation des contentieux de série en cours du programme 200 à fin juillet 2023

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Les crédits inscrits à ce titre au PLF 2024 s'élèvent à 2,1 milliards d'euros (y compris intérêt moratoires), soit 1 milliard d'euros de plus qu'en LFI 2023 en raison du report, en 2024, de 1,1 milliard d'euros prévu en 2023 mais toujours dans l'attente d'une décision de justice concernant des recours indemnitaires mettant en cause la responsabilité de l'État (pour défaut de saisine de la CJUE d'une question préjudicielle), dans le cadre du volet indemnitaire du contentieux Précompte mobilier.

Cependant, ce montant demeure très inférieur aux montants totaux des droits (4,3 milliards d'euros avec intérêts moratoires).

Cet écart, entre prévisions des droits et intérêts moratoires sur les contentieux de série, et les montants inscrits en PLF est en partie dû à des moyens de traitement limités au sein des services de la DGFIP qui priorisent, dès lors, les remboursements des contentieux les plus importants en termes de montants et ce afin de limiter les intérêts moratoires y afférents. Le rapporteur spécial plaide pour un renforcement des moyens de la DGFIP afin d'accroitre significativement la capacité de traitement de tous les contentieux, sans se focaliser sur ceux dont l'ampleur financier est la plus conséquente. Il en va, selon le rapporteur spécial, de l'égalité devant l'impôt.

Si les crédits de la mission « Remboursements et dégrèvements » ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour leur exécution, le rapporteur spécial a rappelé à plusieurs reprises la nécessité d'une évaluation sincère du niveau des crédits affectés à ces différents contentieux.

Après plusieurs années de dépassements des sous actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission, le rapporteur spécial tient cependant à souligner certains progrès en matière de transparence et de sincérité des prévisions de même qu'une baisse du stock des contentieux.

Il note toutefois, que dès fin juillet 2023, les décaissements étaient égaux aux prévisions initiales générant, aux termes de l'exercice, un risque de dépassement.

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) est le plus important et devrait continuer à peser sur la mission à hauteur de 2,2 milliards d'euros en 2023 (contre 2,3 milliards en 2022) et 2,7 milliards avec les intérêts moratoires. Entre janvier et juillet 2023, 700 millions ont été décaissés pour des crédits inscrits en LFI 2023 de 1 milliard d'euros (droits et intérêts moratoires). Les prévisions de décaissements pour 2024 s'élèvent également à 1 milliard d'euros.

Son coût final devrait se situer autour de 13 milliards d'euros. À la date de juillet 2023, 10,2 milliards d'euros ont été dégrevés pour plus de 33 000 dossiers.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi n° 2012-958 du 16 août 201220(*) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux du « précompte mobilier » représente également un enjeu important pour les finances publiques. En 2023, 14 dossiers sont encore en instance juridictionnelle pour un montant d'environ 200 millions d'euros (400 millions avec les intérêts moratoires).

Entre janvier et juillet 2023, 300 millions euros ont été décaissés alors que les prévisions de décaissement pour 2023 étaient nulles.

Les dossiers déjà traités, au nombre de 144, représentent, quant à eux, plus de 4,6 milliards d'euros (droits et intérêts).

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes,

« la suppression de l'avoir fiscal et du précompte pour

les entreprises aura permis de circonscrire l'ampleur de ce contentieux en

arrêtant la perception de l'impôt et en limitant, de fait, les

délais de réclamation

au

31 décembre 2006. »21(*) Après un arrêt

du Conseil d'État du 10 décembre 2012

rétablissant une part substantielle des impositions au profit du

Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en

donnant raison aux entreprises sur les points les plus importants, et en

relevant le manquement du Conseil d'État à son obligation de

transmettre une question préjudicielle à la CJUE.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux « retenues à la source d'assurance vie », pourrait quant à lui représenter, en 2023, environ 500 millions d'euros et 600 millions d'euros avec les intérêts moratoires.

Entre janvier et juillet 2023, aucun décaissement n'est intervenu. Ils sont estimés à 197 millions d'euros pour 2023 et 2024.

Les dossiers déjà traités représentent, quant à eux, environ 8 millions d'euros (droits et intérêts) intégralement payés sur la seule année 2022.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mai 2021, UBS Asset Management Life Ltd). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire des provisions techniques de leur résultat soumis à imposition. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur. »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Par ailleurs, le contentieux « crédits d'impôts étrangers, report dans le temps », pourrait représenter 100 millions d'euros en 2023 avec les intérêts. Plusieurs décisions22(*) ont été rendues dans le cadre de ce contentieux, qui porte sur l'impossibilité des sociétés d'imputer le crédit d'impôt dont elles bénéficient au titre des impositions à l'étranger23(*) sur les exercices suivants lorsque leur résultat ne leur permet pas de déduire l'intégralité du crédit d'impôt sur l'exercice ouvrant droit à celui-ci.

Pour autant aucun décaissement n'a été réalisé à ce stade sur ces contentieux.

Le contentieux « contribution additionnelle au titre des montants distribués », dont le coût s'est déjà élevé à 9,5 milliards d'euros, pour plus de 15 600 dossiers, est désormais en extinction avec seulement une dizaine de dossiers restant à traiter, de sorte qu'il ne fait plus l'objet d'une prévision spécifique.

L'invalidation par le Conseil constitutionnel le 6 octobre 201724(*) de la « taxe à 3 % sur les dividendes », », au motif que l'intention du législateur reposait sur la poursuite d'un objectif de rendement et que le cadre européen risquait de créer une inégalité de traitement, devrait désormais n'avoir qu'un effet très limité sur le programme 200.

Les contentieux de Ruyter sont également en extinction et ne font plus l'objet de prévisions de décaissement. Ils auront coûté plus de 600 millions d'euros.

Le contentieux « De Ruyter »

Avec la jurisprudence de Ruyter, la CJUE a jugé que la contribution sociale généralisée (CSG) et la contribution pour le remboursement de la dette sociale (CRDS) ne peuvent être prélevées sur les revenus patrimoniaux perçus par des non-résidents. Dans cette affaire, des prélèvements sociaux avaient été perçus en France sur des rentes viagères versées par deux sociétés d'assurance installées aux Pays-Bas à un ressortissant néerlandais, M. de Ruyter, travaillant aux Pays-Bas et domicilié en France. Le requérant soutenait que, en vertu de l'interdiction du cumul des législations applicables consacrée à l'article 13, paragraphe 1, du règlement n° 1408/71, il devrait uniquement être soumis à la législation régissant la sécurité sociale aux Pays-Bas. Le ministre affirmait au contraire que le lien existant entre la CSG, la CRDS, le prélèvement social et la contribution additionnelle, d'une part, et la législation sur la sécurité sociale, d'autre part, ne suffisait pas à entraîner l'application de ce règlement. Le juge communautaire a considéré que M. de Ruyter, relevant du seul régime de sécurité sociale néerlandais, ne pouvait être soumis à des prélèvements sociaux destinés au financement du système de sécurité sociale français, les prélèvements en cause présentant un lien direct et suffisamment pertinent avec les branches de la sécurité sociale. Le Conseil d'État, en juillet 2015, a suivi la position de la CJUE (CE, 27 juill. 2015, n°s 334551, 342944).

Source : commission des finances

Enfin, certains contentieux particulièrement atomisés, avec des montants individuels faibles, génèrent une gestion lourde et des délais de traitement longs.

2. Les difficiles prévisions en matière de contentieux de série

La quasi-totalité des contentieux de série à forts enjeux ont en commun de remettre en cause une règle fiscale nationale sur le terrain de la non-conformité de la loi et de la jurisprudence françaises avec le droit de l'Union européenne (UE).

De même, les requérants contestent souvent la légalité de la norme en droit interne au regard de la Constitution, grâce à la procédure des questions prioritaires de constitutionnalité (QPC).

La combinaison de ces deux sources de contestation de la loi fiscale peut aller jusqu'à imposer la suppression d'un impôt, comme cela a été le cas avec la contribution sur les revenus distribués25(*).

Il en résulte que l'établissement de prévisions en matière de contentieux fiscaux (nombre de litiges opposant les contribuables à l'administration et conséquences budgétaires) se heurte à la difficulté d'anticiper le sens des décisions de justice et leur calendrier ainsi que le réexamen et l'abandon d'impositions par l'administration en conséquence de l'évolution de la jurisprudence.

Cette difficulté est d'autant plus marquée que l'issue de ces contentieux dépend de l'articulation de plusieurs niveaux de normes - législatif, constitutionnel, conventionnel et européen - et de différents acteurs juridictionnels - juridictions administratives et judiciaires, Conseil constitutionnel, Cour de justice de l'Union européenne, Cour européenne des droits de l'homme.

Enfin, la prévision chiffrée des dégrèvements consécutifs à des décisions de justice est d'autant plus sujette à incertitude que les dossiers en cause concernent des problématiques et des situations diverses.

3. La nécessité de s'interroger sur les règles européennes applicables en matière de fiscalité des entreprises

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés.

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère ultralibéral des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique, grève sans difficulté les finances de l'État de plusieurs milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union.

De plus, les règles de libre circulation des capitaux fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique. À ce titre, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne.

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est indispensable de trouver des solutions pour limiter la concurrence fiscale entre les États ce qui permettrait, subséquemment, de limiter les contentieux fiscaux.

* 19 Le contentieux Messer France est relatif à la contribution au service public de l'électricité (CSPE). Dans ses conclusions du 25 juillet dernier, la CJUE a considéré que la CSPE, dans sa version d'avant 2016, ne devait pas avoir des finalités de cohésion territoriale et sociale et des finalités administratives. Les contribuables peuvent donc prétendre à un remboursement partiel de CSPE. Son traitement par la commission de régulation de l'énergie ne consiste pas en l'application de décisions de justice, mais en des transactions visant à permettre le désistement de requêtes déposées devant le TA Paris.

* 20 Loi de finances rectificatives pour 2012, n° 2012-958 du 16 août 2012.

* 21 Cour des comptes, référé du 30 mai 2013 sur les contentieux précompte mobilier et OPCVM.

* 22 CE, 12 mars 2014, Sté Céline et CE, 27 juin 2016, SA Faurecia.

* 23 Dans un État signataire, avec la France, d'une convention fiscale.

* 24 Conseil constitutionnel, décision n° 2017-660 QPC du 6 octobre 2017.

* 25 Cette contribution a été annulée par le Conseil constitutionnel pour rupture d'égalité devant l'impôt, cette rupture d'égalité étant elle-même une conséquence de l'invalidation partielle de la contribution par la CJUE (arrêt C-365/16 du 17 mai 2017).