B. UNE HAUSSE DES DÉGRÈVEMENTS ET RESTITUTIONS DE TVA EN RAISON DE L'AMÉLIORATION DU RYTHME DE TRAITEMENT DES DOSSIERS ET DE LA REPRISE DE L'ACTIVITÉ ÉCONOMIQUE

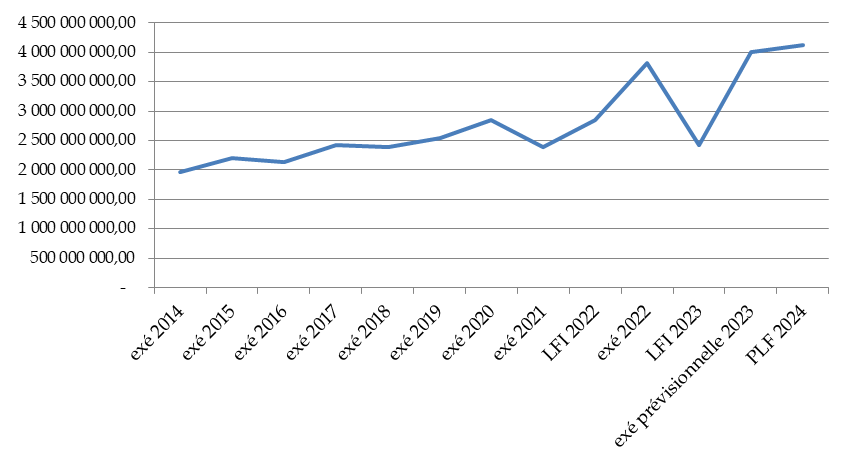

Les dégrèvements de TVA et restitutions de TVA indument perçus atteignent un niveau historique. En effet, d'un montant annuel moyen de 2,5 milliards d'euros depuis 2014, avec peu d'évolution d'une année sur l'autre, les montants inscrits en PLF 2024 s'élèvent à 4,1 milliards d'euros, soit une hausse de 70,3 % par rapport à la LFI 2023 représentant 1,7 milliard d'euros.

Les crédits inscrits en PLF 2024 tiennent compte du niveau de consommation effective constatée en 2022 (3,8 milliards d'euros) et de la prévision revue de consommation pour 2023 (4 milliards d'euros contre 2,4 milliards d'euros inscrits en LFI 2023).

Évolution des dégrèvements et restitutions de TVA entre 2014 et 2024

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

La sous-action 200-13-04, relative à la gestion des produits de l'État spécifique à la TVA se partage principalement entre :

- les remboursements de TVA demandés par des assujettis établis dans un autre État membre de l'Union Européenne (remboursements dits « 8ème directive ») ou hors de l'Union Européenne (remboursements dits « 13ème directive »). Ces remboursements sont corrélés au commerce international et intra-Union européenne. Entre la LFI 2023 et le PLF 2024, ils augmentent de 0,8 milliard d'euros dont :

· 0,1 milliard d'euros lié à la révision de l'exécution de 2022 ;

· 0,5 milliard d'euros lié à un rythme de traitement accru des demandes de remboursement par le service qui en a la charge. En effet, le nombre de demandes traitées entre janvier et juillet 2023 a augmenté de 42 % par rapport à la même période en 2022, engendrant ainsi des restitutions à hauteur de 1,5 milliard d'euros (contre 1 milliard d'euros entre janvier et juillet 2022). La révision intègre cet acquis pour le début de 2023 et en tire les conséquences pour la fin de 2023 et pour l'exercice 2024 ;

· 0,2 milliard d'euros lié au décalage de traitement des demandes de l'année 2023.

- les dégrèvements, dont le montant évolue, hors opérations d'enjeu exceptionnel, avec l'activité économique. Ils augmentent de 0,4 milliard d'euros ;

- les autres dégrèvements (loueurs en meublé non domiciliés en France, MOSS26(*), contentieux...), qui augmentent de 0,4 milliard d'euros.

L'effet révision au titre de l'année précédente, usuel, traduit simplement une information plus complète lors de l'actualisation des prévisions. L'exécution 2022, non encore connue au moment du PLF 2023, est prise en compte dans l'actualisation des prévisions d'évolution 2023 au PLF 2024. Les niveaux 2024 les intègrent donc également.

La hausse de cette sous-action s'explique donc essentiellement par un rythme de traitement des dossiers accéléré en 2023 qui devrait se maintenir en 2024, ainsi que par des actualisations pour tenir compte du niveau d'activité dans un contexte d'inflation qui a généré une hausse des montants remboursés et dégrevés de TVA à des assujettis établis hors de France.

* 26 Régime facultatif qui permet de comptabiliser la TVA -- normalement due dans plusieurs pays de l'UE -- dans un seul pays de l'UE.