C. UN RETOUR À LA NORMALE DU NIVEAU DES ADMISSIONS EN NON VALEUR

1. Un niveau plus conforme aux valeurs habituelles après le pic de 2023

L' admission en non-valeur est une mesure d'ordre budgétaire et comptable qui a pour but de faire disparaître des écritures de prise en charge du comptable public les créances irrécouvrables. Contrairement à la remise gracieuse, elle ne fait pas obstacle à un recouvrement ultérieur dans l'hypothèse où le débiteur revient à meilleure fortune.

La sous action 13-07 retrace :

- les admissions en non-valeur relatives à la taxe sur les logements vacants ;

- les admissions en non-valeur relatives à la contribution à l'audiovisuel public : ces dernières devraient peu à peu disparaitre en raison de la suppression de la CAP à compter de 2023 ;

- les admissions en non-valeur non individualisées et relatives à des impôts d'État.

Ces admissions en non-valeur peuvent résulter de l'irrecouvrabilité de la créance en raison de l'insolvabilité du créancier mais également d'un défaut de diligence du comptable public afin de recouvrer une créance alors atteinte par la prescription.

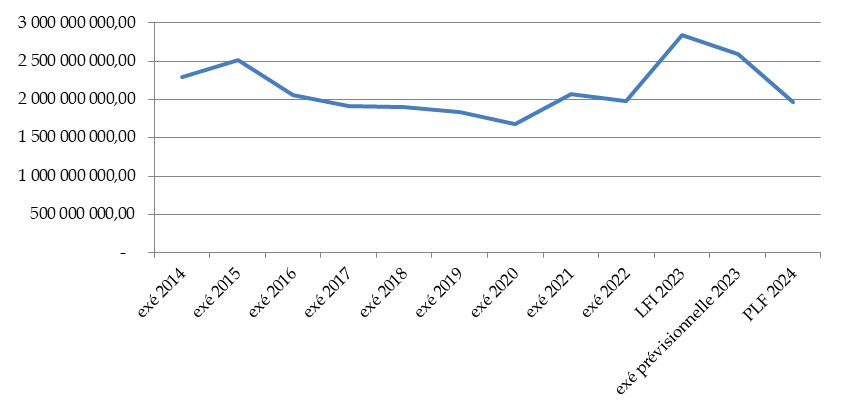

La dépense prévisionnelle de cette sous-action pour 2023 est estimée à 2,6 milliards d'euros (pour une prévision en LFI 2023 de 2,8 milliards d'euros). Ce niveau est sensiblement plus élevé que la moyenne des exercices précédents en raison de la prise en compte d'une non-valeur de 800 000 euros suite à une décision de justice.

Le PLF 2024 prévoit, cependant, l'ouverture de 1,97 milliard d'euros, plus conforme aux niveaux habituellement constatés.

Pour autant, le rapporteur spécial, malgré ce retour à la normale, souligne le niveau structurellement élevé des admissions en non-valeur, avoisinant les 2 milliards d'euros par an, soit l'équivalent du budget des missions « Sport, jeunesse et vie associative », « Outre-mer » ou encore « Immigration, asile et intégration ».

Évolution des admissions en non-valeur entre 2014 et 2024

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

2. Des évolutions toujours peu documentées dans les projets et rapports annuels de performances mais un réel effort dans les réponses apportées au rapporteur spécial

Le rapporteur spécial regrettait depuis plusieurs années le manque d'information sur les admissions en non-valeur et estimait que des précisions, dans les projets et rapports annuels de performance, sur l'ancienneté et les montants moyens des ANV ainsi que sur les ANV les plus importantes permettraient d'apprécier plus finement l'action de l'administration en matière de suivi de créance et de recouvrement.

De surcroit, il estimait qu'une information plus précise permettrait de mettre en exergue les impôts les plus concernés par les admissions en non-valeur afin d'orienter les actions en matière de recouvrement le plus efficacement possible.

Le détail des ANV a été transmis en réponse au questionnaire budgétaire et, contrairement aux années précédentes, un détail par catégorie d'impôt a été fourni pour les impôts auto liquidés et pour les impôts émis par voie de rôle alors que jusqu'à l'année dernière, la distinction par catégorie d'impôt n'était possible que pour les impôts émis par voie de rôle.

Le rapporteur spécial salue cette avancée qu'il appelait de ses voeux depuis plusieurs exercices.

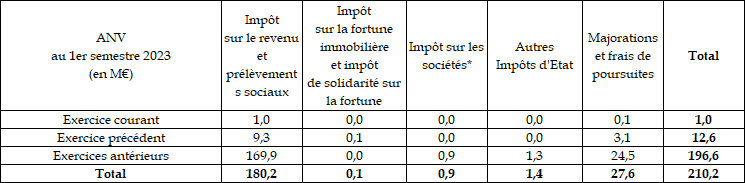

Pour les ANV relatives aux impôts sur rôle, leur montant s'élève à 512 millions d'euros en 2022, soit une baisse de 62,6 millions d'euros par rapport à 2021. Elles se composent majoritairement d'ANV relatives à l'impôt sur le revenu sur exercices antérieurs.

L'augmentation conséquente des admissions en non-valeur sur les exercices antérieurs sur la période 2020-2021 en raison de la crise sanitaire explique la tendance baissière constatée sur l'exercice 2022, dans un contexte de retour à la normale et d'entrée en vigueur de la réforme des gestionnaires publics au 1er janvier 2023 qui a impacté les modalités d'admission en non-valeur.

Au premier semestre 2023, les ANV d'impôt sur rôle s'élèvent à 210,2 millions d'euros soit 3 millions d'euros de plus que l'année précédente à la même époque.

Admissions en non-valeur d'impôts d'État émis par voie de rôle

(en millions d'euros)

Source : DGFIP

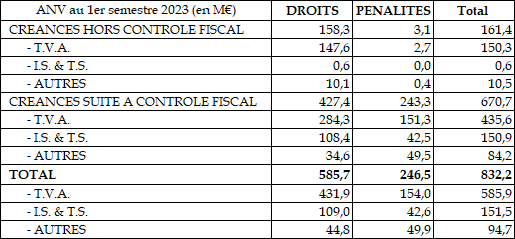

Pour les ANV relatives aux impôts auto liquidés, leur montant s'élève à 2 159,3 millions d'euros en 2022, soit une baisse de 3,3 millions d'euros par rapport à 2021. Elles se composent majoritairement d'ANV relatives à la TVA suite à un contrôle fiscal. Cependant, la répartition ne permet pas de connaitre si les ANV portent sur l'exercice courant, précédent ou sur les exercices antérieurs.

Cette baisse, en 2022, est corrélative à l'augmentation des admissions en non-valeur sur l'année 2021, qui est une des conséquences de la période de la crise sanitaire avec un ralentissement des actions de recouvrement et, a contrario, un travail renforcé sur le traitement des admissions en non-valeur. Sur l'année 2022, un phénomène de retour à meilleure fortune des entreprises est par ailleurs intervenu, se traduisant par une augmentation des paiements spontanés et une baisse des procédures collectives, et subséquemment des admissions en non-valeur.

Au premier semestre 2023, les ANV d'impôt auto liquidés s'élèvent à 832,2 millions d'euros.

Admissions en non-valeur d'impôts d'État auto liquidés

(en millions d'euros)

Source : DGFIP