TROISIÈME

PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

LOCAUX

Le programme 201 « remboursements et dégrèvements d'impôts locaux » retrace les dépenses résultant de l'application des règles fiscales conduisant à la mise en oeuvre de dégrèvements d'impôts locaux. Il enregistre, de surcroit, un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes.

Il se compose de quatre actions :

- l'action 1 « Taxe professionnelle et contribution économique territoriale et autres impôts économiques » retrace les dégrèvements et crédits d'impôts effectués sur la contribution économique territoriale et les reliquats de dégrèvements de taxe professionnelle. Ces dégrèvements, accordés sur demande des contribuables ou d'office lors de l'établissement du rôle, constituent donc des mesures de correction ou d'incitation par rapport à un contexte économique particulier, que doivent cependant justifier les redevables ;

- l'action 2 « Taxes foncières » regroupe les dégrèvements de taxes foncières (d'office, pour jeunes agriculteurs, vacances d'un bien...) tels que prévus par le code général des impôts ainsi que les dégrèvements destinés à rectifier une erreur ou à la suite d'une procédure contentieuse non directement liée à un des dispositifs règlementaires de dégrèvements ;

- l'action 3 « Taxes d'habitation » retrace notamment les dégrèvements de taxes d'habitation. À l'issu de la réforme relative à la suppression de cette taxe, les dégrèvements ne concerneront plus que la taxe sur les résidences secondaires ;

- l'action 4 « Admissions en non-valeur » retrace les dépenses consécutives aux constats d'irrecouvrabilité des impôts locaux en raison de la disparition des redevables ou de l'absence de gage et concerne les trois taxes locales (CET, TH, et TF).

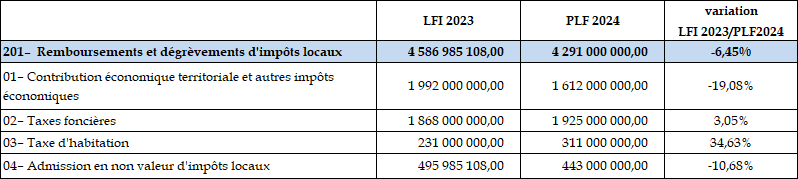

En PLF 2024, les crédits évalués au titre du programme 201 s'élèvent à 4,3 milliards d'euros en AE comme en CP soit une baisse de 6,45 % par rapport à la LFI 2023.

À noter que le projet annuel de performances (PAP) annexé au PLF 2023 établissait, par ailleurs, une prévision pour les exercices 2024 et 2025 au niveau du programme, sans détail par action. Cette projection prévoyait un niveau de crédits à hauteur de 4,8 milliards d'euros en 2024 (et 4,9 milliards d'euros en 2025) soit 500 millions de plus que les crédits effectivement inscrits dans le PLF 2024.

Évolution des crédits du programme 201 entre la LFI 2023 et le PLF 2024

(en euros, AE=CP)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performances)

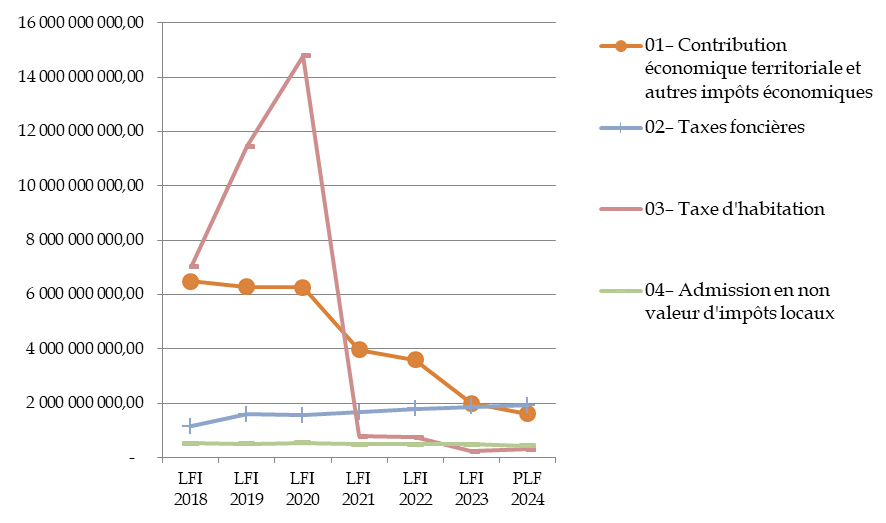

Cette diminution fait suite aux baisses consécutives de 70 % enregistrées entre la LFI 2020 et la LFI 2021, de 3,8 % entre la LFI 2021 et la LFI 2022 et de 30,8 % entre la LFI 2022 et la LFI 2023 qui s'expliquaient, pour l'essentiel, par la réforme de la taxe d'habitation sur les résidences principales et, dans une moindre proportion, par la réforme des impôts de production.

En effet, entre la LFI 2020 et la LFI 2023, les remboursements et dégrèvements sur taxe d'habitation sont passés de 14,8 milliards d'euros à 231 millions d'euros, soit une contraction de 98,4 %.

Parallèlement, sur la même période, les remboursements et dégrèvements liés à la taxe professionnelle, contribution économique et autres impôts économiques ont diminué de 68,2 % passant de 6,3 milliards d'euros à 2 milliards d'euros.

En PLF 2024, la baisse de 6,45 % se décompose comme suit :

- les remboursements et dégrèvements d'impôts économiques diminuent de 19,1 %, soit 380 millions d'euros ;

- les admissions en non-valeur diminuent de 53 millions par rapport à 2022, soit une baisse de 10,7 %.

À l'inverse :

- les dégrèvements de taxe foncière augmentent de 3,05 %, soit 57 millions d'euros ;

- les dégrèvements de taxe d'habitation enregistrent une hausse de 34,6 %, soit 80 millions d'euros.

Évolution des crédits des actions du programme 201 entre 2018 et 2024

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performances)

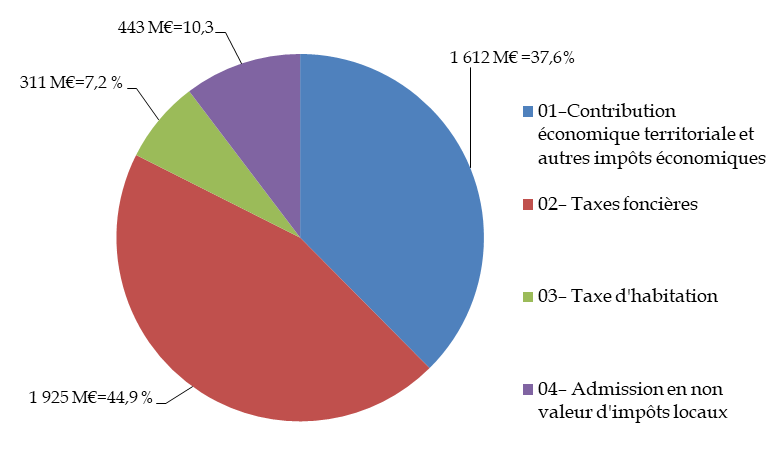

En PLF 2024, les remboursements et dégrèvements de taxe foncière sont prépondérants, devant ceux relatifs aux impôts économiques.

Poids des actions du programme 201 en 2023

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performances)

I. LA DIMINUTION DES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA SUPPRESSION PROGRESSIVE DE LA CVAE SE POURSUIT MAIS EST DE MOINS EN MOINS MARQUÉE

A. UNE ACTION DONT LA DYNAMIQUE RÉSULTE PRINCIPALEMENT DE TROIS DISPOSITIFS

L'action 1 porte les remboursements et dégrèvements des impôts économiques : essentiellement la contribution économique territoriale (CET) composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE) mais également la taxe sur les surfaces commerciales et les impositions forfaitaires sur les entreprises de réseau (IFER).

En PLF 2024, les crédits évalués au titre de l'action « Contribution économique territoriale et autres impôts économiques» enregistrent une baisse de 19,1 % soit 380 millions d'euros et s'établissent à 1,6 milliard d'euros.

Les remboursements et dégrèvements de cette action résultent principalement de trois dispositifs :

- le plafonnement27(*) de la contribution économique territoriale (CET) en fonction de la valeur ajoutée des entreprises, applicable lorsque la somme de la cotisation foncière (CFE) et de la cotisation sur valeur ajoutée (CVAE) de l'entreprise excède 1,625 % de sa valeur ajoutée28(*). Ce taux sera ramené à 1,25 % en 2024 ;

- les restitutions de Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) et de Taxe Additionnelle à la CVAE (TA-CVAE). À compter de 2023, de même que les restitutions de TA-CVAE, l'ensemble des restitutions de CVAE transite par le programme 201, corrélativement à la budgétisation de la CVAE ;

- les dégrèvements en matière de CET destinés à rectifier une erreur ou suite à une procédure contentieuse non directement liée à l'un des dispositifs susmentionnés.

Pour mémoire, le dégrèvement barémique en faveur des entreprises dont le chiffre d'affaires n'excède pas 50 millions d'euros a été supprimé en 2023 pour tenir compte de la suppression de la CVAE. Il s'agissait d'un dispositif fiscal par lequel l'État prenait en charge la différence entre le produit perçu par les collectivités territoriales, correspondant à un taux théorique de 1,5 %, et le montant effectivement acquitté par les entreprises, dont le taux d'imposition variait en fonction de leur chiffre d'affaires. Ce dégrèvement correspondait donc à la différence entre le montant de la cotisation effectivement recouvrée et celui versé aux collectivités territoriales bénéficiaires. Cela a emporté pour conséquence directe une réduction des crédits du programme 201 de 1,5 milliard d'euros en 2023 comparativement à 2022.

* 27 Ce plafonnement ne peut avoir pour effet de ramener la CET à un montant inférieur à la cotisation minimum de la cotisation foncière des entreprises (CFE, article 1647 D du CGI).

* 28 Le taux de 1,625 % a été adopté en loi de finances initiale pour 2023. Il était précédemment de 3 % puis de 2 % à compter de la LFI pour 2021.