B. UNE BAISSE CONTINUE DES CRÉDITS QUI S'EXPLIQUE PAR L'EFFET DE LA RÉFORME DES IMPÔTS DE PRODUCTION PASSÉE ET PAR LA SUPPRESSION DE LA CVAE

1. L'impact du premier volet de la réforme des impôts de production en 2021 et 2022

La contraction du montant des crédits en 2020 et 2021 s'expliquait principalement par les effets de la réforme des impôts de production découlant des articles 3 et 4 de la loi de finances initiale pour 2021.

En premier lieu, l'article 3 a abaissé, à compter de 2021, le taux de CVAE (division par deux de ce taux qui passe de 1,5 % à 0,75 %) en supprimant la part de CVAE (50 %) affectée à l'échelon régional. Corrélativement, le schéma de financement des régions a été revu en substituant à la CVAE une fraction de la taxe sur la valeur ajoutée.

La conséquence de cette mesure est ainsi une division par deux du montant de l'imposition due par les entreprises au titre de la CVAE, soit une baisse d'environ 7,2 milliards d'euros.

En second lieu, l'article 4 procède à une réforme des modalités d'établissement de la valeur locative cadastrale des locaux industriels qui intervient dans l'établissement de la taxe foncière sur les propriétés bâties et sur la cotisation foncière des entreprises. L'allègement d'impôt est estimé à 1,75 milliard d'euros pour la taxe foncière sur les propriétés bâties et à 1,54 milliard d'euros pour la cotisation foncière, soit un total de 3,3 milliards d'euros. Elle correspond à une diminution des taux applicables de 8 % à 4 % pour les sols et terrains et de 12 % à 6 % pour les constructions et installations foncières.

La baisse de recettes pour les communes et EPCI impactés par cette réforme a été compensée par l'institution d'un prélèvement sur recettes de l'État.

2. La poursuite de la suppression de la CVAE d'ici 2027

Après la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021, la loi de finances pour 2023 a prévu la suppression totale de la CVAE sur deux ans (2023 et 2024).

Cet impôt local a généré 9,7 milliards de produit fiscal en 2021 et 9,4 milliards d'euros en 2022 pour les collectivités, soit 11 % de leurs recettes fiscales. Il était perçu par l'État qui en dégrevait environ un quart, territorialisait le produit à hauteur de 60 % pour le bloc communal et de 40 % pour les départements et le répartissait selon le nombre d'établissements des entreprises concernées sur chaque territoire, mais aussi en fonction d'une clé de répartition basée sur les deux tiers selon les équivalents temps plein (ETP) déclarés par les entreprises et sur un tiers selon les bâtiments sur les bases foncières de la CFE.

Le PLF 2024 prévoit cependant un étalement jusqu'en 2027 pour la suppression de la deuxième moitié de la CVAE.

Cette suppression partielle en 2023 puis totale en 2027 est compensée à l'euro près par une fraction de TVA.

Cette fraction de TVA est divisée chaque année en deux parts :

- une part fixe correspondant à la moyenne de leurs recettes de CVAE des années 2020, 2021, 2022 et 2023. La CVAE étant variable d'une année sur l'autre, il était effectivement nécessaire de se baser sur une moyenne pluriannuelle ;

- une seconde part correspondant à la dynamique, si elle est positive, de la fraction de TVA calculée au niveau national. Cette fraction sera affectée à un fonds national d'attractivité économique des territoires (FNAET) dont les modalités de répartition ont été arrêtées par décret. Ce mécanisme doit permettre de maintenir l'incitation pour ces collectivités et groupements de communes à attirer de nouvelles activités économiques sur leur territoire.

L'article 1er du décret pose le principe du maintien, pour 2024, des critères de répartition employés pour l'ancienne CVAE (un tiers pour la valeur locative foncière et deux tiers pour les effectifs salariés). À cet effet, il renvoie aux modalités de répartition définies au III de l'article 1586 octies du code général des impôts et à l'article 344 quaterdecies de l'annexe III du même code, dans leur rédaction antérieure à la loi.

L'article 2 fixe des modalités de répartition, de manière pérenne, à compter de 2025. La répartition entre les collectivités locales et leurs établissements publics de coopération intercommunale à fiscalité propre est réalisée, au prorata, pour le tiers, des valeurs locatives des immobilisations imposables à la cotisation foncière des entreprises établies au 1er janvier de l'année qui précède celle de la répartition et, pour les deux tiers, des effectifs salariés employés l'année qui précède celle de la répartition par les établissements. Compte tenu de la suppression progressive de la CVAE jusqu'en 2027, les données relatives aux effectifs salariés proviennent de la déclaration sociale nominative (DSN) mentionnée à l'article L. 133-5- 3 du code de la sécurité sociale.

Le rapporteur spécial s'interroge cependant sur les baisses de ressources des collectivités une fois l'inflation revenue à la normale pouvant engendrer une diminution de la dynamique de la TVA affectée aux collectivités en remplacement de la CVAE.

Ces deux réformes successives (2021 et 2023) ont donc généré mécaniquement une baisse des dégrèvements liés à cet impôt et leur disparition, à terme, après la suppression totale prévue en 2027.

Le rapporteur spécial prend acte des conséquences comptables des réformes du point de vue de la dynamique budgétaire du programme.

3. Une réforme générant une érosion continue de l'autonomie financière pour les collectivités

Les mesures de compensation de cette réforme génèrent - comme celles relatives à la réforme de la taxe d'habitation - une perte d'autonomie financière pour les collectivités territoriales.

Face à l'incertitude sur les recettes fiscales locales, des effets de bord se matérialisent déjà avec le relèvement des taux des taxes foncières décidés par les collectivités locales.

Ainsi, en 2022, la part de TVA était la première recette des départements (31 %) et des régions (66 %).

Après la suppression de la CVAE, elle pèsera pour 40 % dans les recettes des départements et 18 % dans celles du bloc communal.

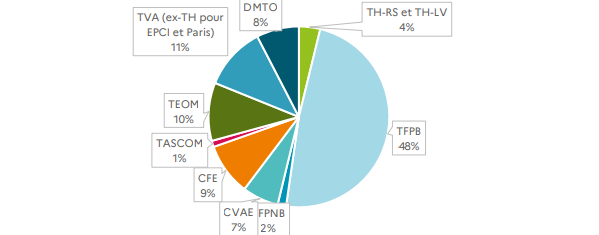

Composition des recettes fiscales du bloc communal en 2022

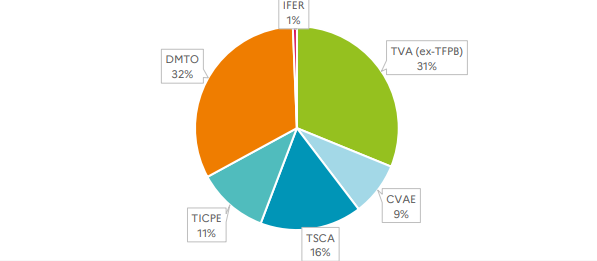

Composition des recettes fiscales des départements en 2022

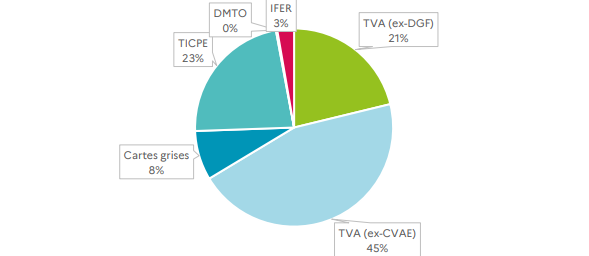

Composition des recettes fiscales des régions en 2022

Source : Direction du budget - Annexe sur les transferts financiers de l'État aux collectivités territoriales

La question de l'autonomie fiscale des collectivités se pose donc désormais avec une acuité particulière. En effet, les récentes réformes de la fiscalité locale ont détérioré l'autonomie fiscale des collectivités territoriales, cette dernière s'établissant désormais, après le remplacement de la CVAE par une part d'impôt national partagé (TVA), à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

Pour autant, leur autonomie financière a augmenté ces dernières années. En effet, d'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 70,3 % pour le bloc communal, 75,8 % pour les départements et 73,1 % pour les régions en 2021 (dernières données disponibles).

Ce delta réside dans le fait que la loi ne reconnait que l'autonomie financière des collectivités et non celui d'autonomie fiscale. Or, l'autonomie financière est définie en se basant sur une acception large de la notion de ressources propres incluant non seulement les ressources fiscales sur lesquelles les collectivités ont un certain pouvoir, mais aussi celles sur lesquelles elles n'ont aucune prise.

Il en résulte que l'ensemble des impôts (locaux et nationaux) affectés aux collectivités sont considérés comme des ressources propres.

Or, cette définition est antérieure aux réformes de la fiscalité locale intervenue entre 2010 et 2023 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE).

Aussi, il en résulte que même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression, comme le souligne la Cour des comptes29(*), ne rend pas compte de la perception des élus locaux d'une perte de maitrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres.

4. Un système de compensation qui interroge sur sa pérennité

Les fractions de TVA affectées aux collectivités sont désormais la principale source de financement de ces dernières, ce qui risque de générer des incertitudes quant à la pertinence et la pérennisation de ce mode de compensation à moyen et long terme.

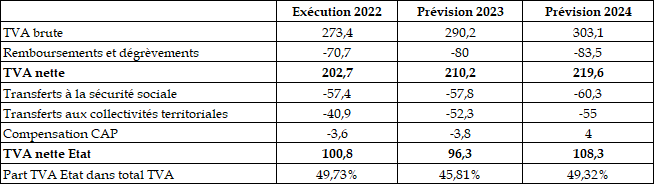

Le produit de la TVA nette revenant à l'État est estimé à 100,4 milliards d'euros en 2024 contre 96,3 milliards d'euros en 2023.

Le maintien d'un montant d'environ 100 milliards d'euros au titre des recettes de l'État ne tient qu'à la hausse de la TVA brute.

En effet, à la suite de plusieurs réformes (suppression de la contribution à l'audiovisuel public, suppression de la CVAE...) les montants des fractions transférées ne cessent d'augmenter. Ils sont ainsi passés de 101,9 milliards d'euros en 2022 à une prévision de 111,3 milliards d'euros en 2024 soit une hausse de 9 %. Dans le même temps, la TVA brute a augmenté de 10,8 % ce qui a permis d'augmenter le montant restant à l'État.

Cependant, le rapporteur spécial s'interroge sur la soutenabilité de ce système en cas de contraction de l'inflation, notamment à des niveaux inférieurs à 2 %. Il estime que le transfert d'imposition sur la consommation porte un risque de volatilité des recettes inquiétant.

Évolution de la répartition du produit de la TVA entre les catégories d'administrations publiques

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires.

* 29 Rapport de la Cour des comptes sur « Les scénarios de financement des collectivités territoriales » - octobre 2022.