II. UNE STABILISATION DES REMBOURSEMENTS ET DÉGRÈVEMENTS DE TAXES FONCIÈRES EN L'ABSENCE DE CHANGEMENT DE LA RÈGLEMENTATION FISCALE

A. UNE STABILITÉ ENTRE 2023 ET 2024...

L'action 2 du programme 201 retrace les dégrèvements de taxes foncières. Elle concerne pour l'essentiel des remboursements consécutifs à des réclamations contentieuses ou gracieuses et, à titre subsidiaire, à des dégrèvements correspondant à des politiques publiques (facilitation de l'accessibilité pour personnes handicapées, travaux dans le cadre de la prévention de risques technologiques, travaux d'économie d'énergie pour les organismes HLM et les SEM, pertes de récoltes s'agissant du non bâti...).

En l'absence de nouvelles mesures législatives susceptibles d'avoir un impact significatif sur le niveau des dépenses de cette action, la prévision de la dépense en PLF 2024 est relativement stable par rapport à la LFI 2023. En effet, l'action enregistre une hausse de 57 millions d'euros par rapport à la LFI 2023 pour s'établir à 1,9 milliard d'euros.

B. ...QUI NE DOIT PAS MASQUER UNE FORTE HAUSSE DEPUIS 2018

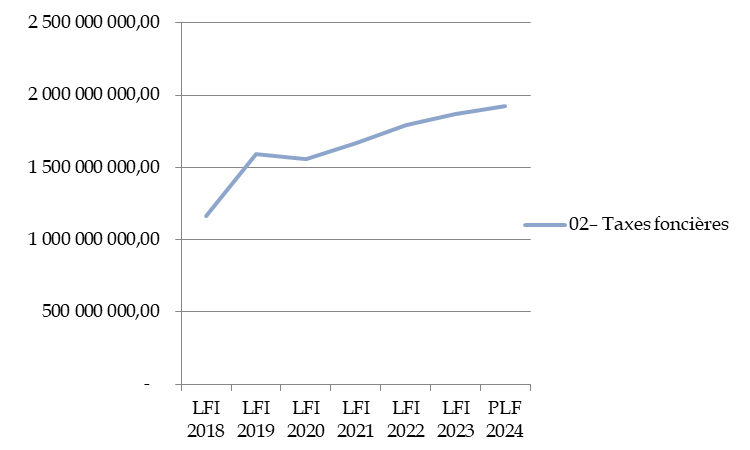

Si la hausse des crédits au titre des remboursements et dégrèvements des taxes foncières n'est que de 57 millions d'euros entre la LFI 2023 et le PLF 2024, le rapporteur spécial souligne qu'elle est bien plus conséquente sur les 6 dernières années.

En effet, entre 2018 et 2024, les remboursements et dégrèvements de taxes foncières enregistrent une hausse de 707 millions d'euros, soit 65,8 % passant de 1,16 milliard d'euros à 1,92 milliard d'euros.

Évolution des remboursements et

dégrèvements de taxes foncières

entre 2018 et 2024

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires.

Cette hausse continue s'explique par la hausse des montants de taxes foncières au fil du temps en raison de la hausse des taux appliqués par les collectivités d'une part, et de la revalorisation des valeurs locatives cadastrales d'autre part, dans la mesure où les dispositifs de dégrèvements et d'exonérations sont relativement stables ces dernières années.

1. Un nombre important de dispositifs d'exonérations et de dégrèvements avec un reste à charge des collectivités de plus en plus élevé

Le montant de la valeur locative peut, avant application du taux et de manière permanente ou temporaire, être totalement ou partiellement réduit, par trois mécanismes dont l'origine ou les modalités de mises en oeuvre sont différentes : l'abattement, l'exonération et le dégrèvement. 91 dispositifs sont ainsi recensés au titre des taxes foncières dont 66 portent sur les propriétés bâties.

L'abattement est une diminution pratiquée sur le montant de l'assiette imposable. En dehors des abattements forfaitaires liés à l'établissement de l'assiette de chacune des deux taxes (50 % de la valeur locative pour la taxe foncière sur les propriétés bâties, 20 % pour la taxe foncière sur les propriétés non bâties), onze abattements sont prévus par le code général des impôts, à raison de la situation géographique (Mayotte, départements d'outre-mer), de l'objet social (habitations situées dans un quartier prioritaire de la politique de la ville) ou d'objectifs économiques (zones franches de nouvelle génération des départements d'outre-mer, commerce de détail).

L'exonération est une réduction ou une annulation du montant de l'impôt, qui peut être permanente ou temporaire. Pas moins de 67 exonérations sont recensées dont 70 % se rattachent à la TFPB et deux-tiers revêtent un caractère temporaire.

Le dégrèvement, total ou partiel, est une suppression ou atténuation d'un impôt prononcée par l'administration, d'office, par voie contentieuse (décharge ou réduction) ou par voie gracieuse (remise ou modération). Les dégrèvements couvrent 13 dispositifs distincts et parfois très anciens. Si la majorité des dispositifs relatifs aux propriétés bâties a été instaurée au début des années 2000, ceux rattachés aux propriétés non bâties datent du 19e siècle (perte de récolte ou de bétail) ou des années 1990 (jeunes agriculteurs, associations foncières pastorales).

Les abattements et exonérations sont décidés, soit en application de dispositions législatives, soit par les collectivités territoriales. Lorsqu'ils résultent de délibérations des collectivités, ils restent à leur charge. A contrario, lorsqu'ils résultent de dispositions législatives, ils peuvent faire l'objet d'une compensation totale ou partielle par l'État.

D'après les réponses transmises au rapporteur spécial, en 2022, le coût total de ces dispositifs s'élève à 4 874 millions d'euros dont 2 836 millions d'euros pris en charge par l'État et 2 038 millions d'euros laissés à la charge des collectivités. Ce reste à charge a augmenté de 40 % depuis 2018.

Le rapporteur souligne cependant des différences entre les chiffres transmis en réponse à son questionnaire et les chiffres mentionnés dans le rapport annuel remis au Parlement relatif au coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux et préconise une fiabilisation et une mise en cohérence des données sur ce point.

2. Des montants d'exonérations et de dégrèvements qui pourraient encore augmenter dans un contexte où les taxes foncières sont le dernier levier fiscal du bloc communal

La suppression de la taxe d'habitation sur les résidences principales a notamment eu comme effet de bord une hausse des taux de taxes foncières, les communes activant ce dernier levier fiscal pour augmenter leurs ressources.

Or, plus le montant de taxes foncières sera important, plus les remboursements et dégrèvements de ces taxes seront élevés.

Cette hausse est due à plusieurs phénomènes :

- la revalorisation des valeurs locatives fixées pour 2023 à 7,1 % ;

- la hausse des taux communaux et plus à la marge ceux des intercommunalités ;

- la hausse des taux des taxes annexes à aux taxes foncières et notamment la taxe d'enlèvement des ordures ménagères.

Dans certaines communes, cette dernière a d'ailleurs fortement augmenté alourdissant encore davantage le poids de la taxe foncière pour les ménages.

3. Focus sur la hausse de la taxe d'enlèvement des ordures ménagères (TEOM)

D'après une enquête de l'Amorce (Association nationale des collectivités et des entreprises pour la gestion des réseaux de chaleur, de l'énergie et des déchets) réalisée auprès de 92 établissements publics de coopération intercommunale (EPCI) représentant une quinzaine de millions d'habitants, la TEOM devrait progresser de 10 % en moyenne. Pour rappel, la TEOM est calculée sur la même base que la taxe foncière, c'est-à-dire la moitié de la valeur locative cadastrale et est donc impactée par la revalorisation de 7,1 %, en 2023, de cette valeur. Cependant, les communes, le plus souvent par l'entremise de leur établissement public de coopération intercommunale, ont également augmenté le taux de TEOM.

Cette hausse correspond, en partie, à une répercussion par les collectivités territoriales de l'augmentation des couts de collecte et de traitement des déchets. En effet, pour 90 % d'entre elles, ces coûts ont enregistré une hausse de 6 à 20 % qui s'explique en partie, dans le contexte actuel, par la hausse du prix des carburants et plus globalement de l'énergie. Par ailleurs, le matériel, comme les bacs ou les sacs plastiques, subit aussi l'inflation tandis que les hausses de salaires sont tout autant des facteurs de hausse.

Les trois communes qui ont le plus augmenté le taux de TEOM se situent en Île-de-France.

Le phénomène ne se limite pas à la région parisienne, puisque parmi les dix communes où la taxe a le plus progressé en 2023, figurent également trois communes des Bouches-du-Rhône.