B. ... LE GOUVERNEMENT N'A PAS RÉVISÉ SON SCÉNARIO DE CROISSANCE

Dans ce contexte, les conjoncturistes ont logiquement commencé à réviser à la baisse leurs scénarios de croissance pour la France.

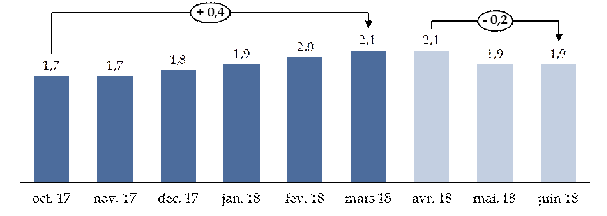

Alors que la prévision du Consensus forecasts pour l'exercice 2018 avait été revue à la hausse à plusieurs reprises entre le dépôt du projet de loi de finances initial en octobre et le mois de mars (+ 0,4 point au total), la tendance s'est inversée à compter d'avril (- 0,2 point par rapport à mars).

Évolution des prévisions de croissance du

Consensus forecasts

pour l'année 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat

À l'inverse, le Gouvernement a fait le choix de ne pas modifier le scénario macroéconomique du programme de stabilité.

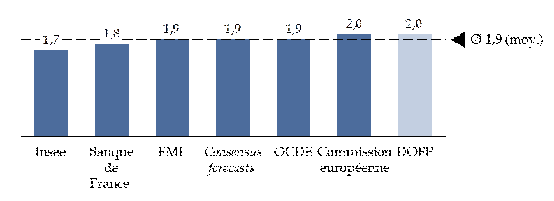

Comparaison des prévisions de croissance

pour

l'année 2018

(taux d'évolution en volume)

Note de lecture : les prévisions des organisations internationales et de la Commission européenne ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Source : commission des finances du Sénat

L'hypothèse de croissance retenue pour 2018 reste ainsi de 2,0 % , alors que les prévisions les plus récentes, qui émanent de l'Insee et de la Banque de France, s'élèvent respectivement à 1,7 % et à 1,8 %.

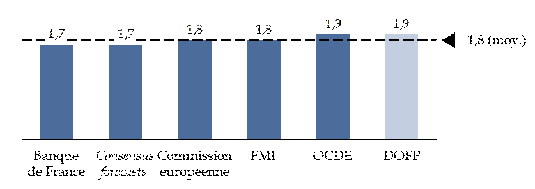

De même, le scénario gouvernemental continue de reposer sur une prévision de croissance de 1,9 % en 2019 , contre 1,7 % pour la Banque de France et le Consensus forecasts de juin.

Comparaison des prévisions de croissance

pour

l'année 2019

(taux d'évolution en volume)

Note de lecture : les prévisions des organisations internationales et de la Commission européenne ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Source : commission des finances du Sénat

Si les hypothèses retenues par la Commission européenne et les organisations internationales sont plus proches de celles du Gouvernement, elles ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Au total, le scénario de croissance du Gouvernement apparaît ainsi modérément optimiste.

Les risques pour les finances publiques semblent néanmoins relativement contenus à ce stade : à titre de rappel, une croissance inférieure de 0,1 point de PIB se traduit en principe par un effet négatif sur le solde budgétaire de 0,06 point de PIB environ 11 ( * ) .

* 11 Ce résultat correspond à la valeur de semi-élasticité budgétaire retenue par la Commission européenne (0,603) pour la France à partir de l'estimation économétrique de l'élasticité individuelle des recettes et des dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Intuitivement, il s'explique par le fait que, en France, les postes sensibles à la conjoncture représentent un peu plus de la moitié du PIB.