II. UNE TRAJECTOIRE BUDGÉTAIRE INCOMPLÈTE, CONTRAIRE À NOS ENGAGEMENTS EUROPÉENS ET REPOSANT SUR UN EFFORT DE MAÎTRISE DE LA DÉPENSE TOUJOURS AUSSI PEU DOCUMENTÉ

A. UNE PRISE EN COMPTE PARTIELLE DES ANNONCES PRÉSIDENTIELLES QUI CREUSE DÉJÀ LES DÉFICITS

1. Un financement par l'emprunt du coût de la suppression complète de la taxe d'habitation doublement contestable

Dans le cadre de l'examen du programme de stabilité pour les années 2018 à 2022, votre rapporteur général avait fortement regretté l'absence de prise en compte des nouvelles annonces présidentielles dans le scénario budgétaire transmis aux institutions européennes - à savoir la suppression complète de la taxe d'habitation et la reprise d'une partie de la dette de l'entreprise SNCF Réseau 12 ( * ) .

En vue du débat d'orientation des finances publiques pour 2019, le Gouvernement a fort heureusement fait le choix d' intégrer à sa trajectoire budgétaire le coût supplémentaire lié à la suppression complète de la taxe d'habitation . Le montant retenu a été estimé à partir des conclusions de la mission menée par nos collègues Dominique Bur et Alain Richard sur la refonte de la fiscalité locale, en faisant l'hypothèse d'un maintien d'une imposition des résidences secondaires 13 ( * ) , ce qui limite le coût de la mesure à environ 8 milliards d'euros 14 ( * ) .

Interrogé par votre rapporteur général sur le calendrier, le Gouvernement s'est contenté d'indiquer que la suppression « débutera en 2020 et se fera de manière progressive », pesant ainsi sur le déficit à hauteur de « 0,2 point de PIB en moyenne entre 2020 et 2022 ».

Alors que le ministre de l'action et des comptes publics, Gérald Darmanin, s'était engagé à financer la suppression de la taxe d'habitation « par des économies » 15 ( * ) , le financement de la mesure par le recours au déficit constitue à la fois une surprise et un motif de déception.

S'il est parfaitement légitime pour le Gouvernement d'adapter sa politique fiscale et budgétaire aux circonstances, ce qui peut impliquer des inflexions par rapport aux engagements pris précédemment, le fait que la première véritable annonce s'écartant du programme présidentiel soit financée par le déficit ne laisse pas d'inquiéter pour la suite du quinquennat .

Il s'agit en tout cas de la seule évolution par rapport au scénario budgétaire du programme de stabilité.

De ce fait, le solde public est supérieur de 0,3 point au niveau initialement prévu pour 2022, tandis que la part des prélèvements obligatoires dans la richesse nationale s'en trouve diminuée dans les mêmes proportions .

Évolution de la trajectoire budgétaire du Gouvernement

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|||||||

|

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

|

|

Solde public effectif |

- 2,6 |

- 2,6 |

- 2,3 |

- 2,3 |

- 2,4 |

- 2,3 |

- 0,9 |

- 1,1 |

- 0,3 |

- 0,6 |

0,3 |

0,0 |

|

Solde structurel |

- 2,0 |

- 2,2 |

- 1,9 |

- 2,1 |

- 1,6 |

- 1,8 |

- 1,4 |

- 1,7 |

- 1,0 |

- 1,4 |

- 0,6 |

- 1,0 |

|

Dépense publique (*) |

55,1 |

55,0 |

54,4 |

54,3 |

53,5 |

53,4 |

52,6 |

52,5 |

51,9 |

51,8 |

51,1 |

51,0 |

|

Prélèvements obligatoires |

45,4 |

45,3 |

45,0 |

44,9 |

44,0 |

44,0 |

44,3 |

44,1 |

44,3 |

43,9 |

44,3 |

44,0 |

|

Dette publique |

97,0 |

96,8 |

96,4 |

96,3 |

96,2 |

96,0 |

94,7 |

94,7 |

92,3 |

92,6 |

89,2 |

89,7 |

Note : (*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si la part des dépenses publiques dans la richesse nationale (51,0 %) est légèrement inférieure en 2022 au niveau anticipé dans le cadre du programme de stabilité (51,1 %), cela s'explique exclusivement par la révision à la hausse du PIB par l'Insee intervenue en mai 2018 - et non par un effort de maîtrise de la dépense supplémentaire.

Il doit en outre être noté que le financement de la suppression complète de la taxe d'habitation par le recours au déficit éloigne encore un peu plus la trajectoire gouvernementale de nos engagements européens .

En effet, le mode de financement choisi conduit à une moindre réduction du déficit structurel au cours de la période 2020-2022, alors même que le précédent scénario gouvernemental exploitait déjà pleinement les déviations maximales autorisées dans le cadre du volet préventif du pacte de stabilité 16 ( * ) . La Commission européenne a d'ailleurs considéré que le projet de budget 2018 est en « risque de non-conformité » au regard des règles du pacte de stabilité 17 ( * ) , invitant le Gouvernement à amplifier ses efforts de redressement de la situation structurelle des comptes publics.

Alors que la France est tenue à compter de l'exercice 2018 de réduire chaque année son déficit structurel de 0,6 point au minimum, avec un écart maximum autorisé de 0,25 point en moyenne sur deux ans et de 0,5 point sur une année, les efforts prévus par le Gouvernement sont désormais insuffisants sur l'ensemble de la période 2019-2021 - et ce alors même que notre pays ne remplit pas les conditions pour se prévaloir des clauses de flexibilité prévues par le pacte de stabilité 18 ( * ) .

Comparaison de la trajectoire de réduction du déficit structurel du Gouvernement avec l'ajustement minimum prévu par le pacte de stabilité

(en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde structurel |

- 2,1 |

- 1,8 |

- 1,7 |

- 1,4 |

- 1,0 |

|

Réduction du déficit structurel |

0,1 |

0,3 |

0,1 |

0,3 |

0,4 |

|

Ajustement structurel minimum |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Écart par rapport à l'ajustement minimum |

- 0,5 |

- 0,3 |

- 0,5 |

- 0,3 |

- 0,2 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Si la précédente majorité avait pour habitude de présenter une trajectoire budgétaire compatible avec les règles budgétaires du pacte de stabilité pour mieux s'en écarter en exécution, le Gouvernement actuel affiche dès le départ une trajectoire en contradiction manifeste avec nos engagements européens.

La France devra ainsi de nouveau compter sur la bienveillance des institutions européennes, au risque de fragiliser politiquement les réformes de la zone euro portées actuellement par le Gouvernement , qui visent à un plus grand partage du risque et suscitent de ce fait de vives résistances dans certains pays plus vertueux sur le plan budgétaire. À titre d'illustration, les douze pays qui se seraient opposés à la mise en place d'une capacité fiscale au niveau de la zone euro en amont du sommet européen de juin 19 ( * ) présentent collectivement un excédent budgétaire de 0,1 point de PIB en 2017 20 ( * ) , à comparer au déficit de la France, qui s'élève encore à 2,6 % du PIB.

2. L'impact de la reprise de la dette de la SNCF sur les finances publiques n'est toujours pas pris en compte

Le Premier ministre a indiqué le 25 mai 2018 que l'État reprendrait 35 milliards d'euros de dette de SNCF Réseau durant le quinquennat -25 milliards d'euros en 2020 et 10 milliards d'euros en 2022 -, confirmant ainsi l'annonce du Président de la République du 15 avril dernier 21 ( * ) .

Le Gouvernement a toutefois fait le choix de ne pas tenir compte de cette décision dans sa nouvelle trajectoire budgétaire , « dans l'attente d'une décision définitive du comptable national sur le traitement à appliquer » et « étant donné l'ampleur de l'incertitude » pesant sur ce dernier 22 ( * ) .

Il est vrai que le traitement comptable de l'opération est aujourd'hui incertain , compte tenu de la possibilité que l'entreprise SNCF Réseau soit reclassée par le comptable national au sein des administrations publiques avant 2020.

Actuellement, SNCF Réseau ne relève pas du secteur des administrations publiques.

En effet, l'entreprise continue de respecter le « test marchand / non-marchand » en vertu duquel tout producteur marchand doit couvrir 50 % de ses coûts par ses ventes.

|

Le test marchand / non-marchand Pour les producteurs opérant sous le contrôle d'une administration publique, une évaluation de leur activité et de leurs ressources est nécessaire pour déterminer s'ils relèvent ou non du secteur des administrations publiques. Quatre conditions doivent être réunies par le producteur pour relever du secteur marchand : - être une unité institutionnelle, c'est-à-dire un centre de décision économique indépendant ; - ne pas se consacrer à la production de services auxiliaires (ex : financement, marketing, nettoyage, entretien) ; - ne pas être le seul fournisseur de biens et services à l'administration ou, lorsque c'est le cas, avoir des concurrents ; - être incité à ajuster son offre pour développer une activité profitable et viable, à opérer dans des conditions de marché et à remplir ses obligations financières. La capacité à développer une activité marchande est en pratique vérifiée par un test quantitatif : pour être un producteur marchand, l'unité doit couvrir au moins 50 % de ses coûts par ses ventes de biens et services. Les ventes excluent les paiements reçus des administrations publiques, sauf s'ils sont aussi accordés aux autres producteurs qui exercent la même activité. Source : Eurostat, « Système européen des comptes - SEC 2010 », p. 469. |

La part des recettes marchandes dans les coûts de production de SNCF Réseau s'élève ainsi à 52,0 % en 2017 , même si elle est clairement orientée à la baisse au cours de la période récente.

Évolution du résultat du « test marchand » pour SNCF Réseau

(en millions d'euros, sauf indication contraire)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Recettes marchandes |

3 749 |

3 959 |

4 290 |

4 419 |

4 495 |

|

Coûts de production |

6 481 |

6 945 |

7 602 |

8 236 |

8 645 |

|

Résultat du test (%) |

57,8 % |

57,0 % |

56,4 % |

53,7% |

52,0 % |

Note : Les recettes marchandes sont obtenues en déduisant du chiffre d'affaires les montants perçus au titre de la redevance d'accès. Les coûts de production comprennent les rémunérations salariales, les impôts sur la production, les consommations intermédiaires, la consommation de capital fixe et la charge financière nette.

Source : commission des finances du Sénat (d'après les données transmises par l'Insee)

SNCF Réseau ne relevant pas, à ce stade, du secteur des administrations publiques, une opération de reprise serait comptablement analysée comme un transfert en capital (autrement dit, une dépense) au bénéfice d'une entreprise et creuserait donc temporairement le déficit public l'année de la reprise , ainsi que l'ont rappelé différents rapports 23 ( * ) .

L'opération pèserait également sur la dette publique, pour la fraction du montant repris qui excède la part de la dette de SNCF Réseau déjà requalifiée en dette publique par l'Insee . En effet, un montant de 10,8 milliards d'euros de dette de SNCF Réseau est déjà pris en compte dans la dette de l'État en comptabilité nationale, pour tenir compte de la part des investissements de SNCF Réseau qui ne peut être financée via les péages mais dépend entièrement du soutien public.

En partant du calendrier annoncé par la Premier ministre, le déficit serait ainsi creusé de 25 milliards d'euros en 2020 puis de 10 milliards d'euros en 2022, tandis que la dette publique s'alourdirait de 14 milliards d'euros en 2020 et de 10 milliards d'euros supplémentaires en 2022.

Il en irait différemment si SNCF Réseau était reclassée dans le secteur des administrations publiques avant les opérations de reprise .

Dans ce cas, toute reprise de dette postérieure au reclassement serait analysée comme une opération purement interne au secteur public et ne pèserait donc pas sur le déficit l'année de la reprise.

Chaque année, le déficit public serait en revanche augmenté du besoin de financement de SNCF Réseau , qui s'élève actuellement à 0,1 point de PIB.

La dette de SNCF Réseau, qui s'élève à 46,6 milliards d'euros en 2017, serait par ailleurs intégralement prise en compte dans le ratio d'endettement public à compter de l'année au cours de laquelle il serait considéré que SNCF Réseau a basculé dans le champ des administrations publiques.

Autrement dit, le reclassement aboutirait à augmenter la dette publique d'environ 35 milliards d'euros (contre « seulement » 24 milliards d'euros dans le premier scénario) et creuserait chaque année le déficit de 0,1 point de PIB (montant qui correspond au besoin de financement annuel de SNCF Réseau). En revanche, les deux opérations de reprise ne se reflèteraient pas dans le déficit de l'année.

Dans ce contexte, l'Insee a indiqué le 30 mai dernier, lors d'une audition publique à la commission des finances de l'Assemblée nationale, avoir l'intention de réexaminer l'appartenance de SNCF Réseau au champ des administrations publiques à la lumière de deux nouveaux éléments :

- d'une part, « les conséquences sur le ratio marchand / non-marchand de l'harmonisation souhaitée par Eurostat des hypothèses de transcription des données de comptabilité des entreprises en comptabilité nationale », qui « aurait pour conséquence de faire baisser le ratio, possiblement de manière rétroactive » ;

- d'autre part, « la dynamique des recettes marchandes de SNCF Réseau (péages), qui a été révisée à la baisse du fait d'un changement des modalités d'indexation de ces recettes » 24 ( * ) .

Si le second point invoqué est d'ores et déjà connu, votre rapporteur général a interrogé l'Insee sur le premier point.

D'après les informations recueillies, les interrogations d'Eurostat porteraient sur deux principaux sujets .

Tout d'abord, Eurostat n'est pas certain que les « autres produits » de SNCF Réseau, qui représentaient en 2017 un total de 686 millions d'euros et se composent essentiellement de produits locatifs, de prestations d'études et de ventes de matières, puissent réellement être assimilés à des recettes marchandes.

En outre, Eurostat conteste la mesure de l'obsolescence du capital retenue par l'Insee, qui vise à prendre en compte le coût que représenterait pour l'entreprise le fait de compenser la perte de valeur de son capital productif. En effet, ce dernier est actuellement évalué à partir des dotations aux amortissements , alors même que ces dernières sont calculées en référence à une valeur de l'infrastructure estimée de manière prospective.

Il apparaît toutefois que l'incertitude réelle sur le traitement comptable de l'opération de reprise aurait d'ores et déjà pu être levée.

En effet, « en cas de doute quant à la mise en oeuvre correcte des règles comptables », l'article 10 du règlement européen n° 479/2009 25 ( * ) prévoit que « l'État membre concerné demande des éclaircissements à la Commission (Eurostat) ». Une procédure d'avis ex-ante permet ainsi d'obtenir une réponse d'Eurostat dans un délai de deux mois maximum 26 ( * ) .

Pour le Gouvernement, le traitement de SNCF Réseau en comptabilité nationale demeure néanmoins du seul ressort du comptable national, sous la supervision d'Eurostat. Il a toutefois été indiqué à votre rapporteur général que l'Insee pourrait mettre à jour ce traitement en septembre prochain .

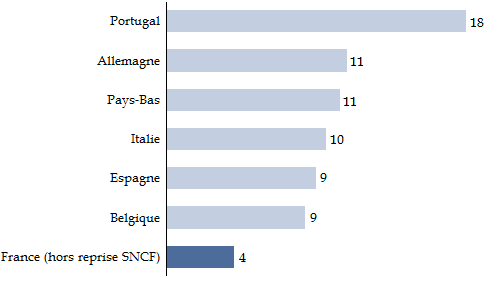

En tout état de cause, quelle que soit la décision du comptable public, le taux d'endettement se trouvera significativement augmenté en fin de période - et ce alors même que la France est déjà le « grand » pays de la zone euro au sein duquel la dynamique de désendettement est la moins ambitieuse sur la période 2017-2021.

Réduction du taux d'endettement sur la période 2017-2021 prévue dans les programmes de stabilité des « grands » pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les programmes de stabilité des différents pays et le rapport préparatoire au DOFP 2019 pour la France)

* 12 Rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 18 avril 2018, p. 43.

* 13 Rapport préparatoire au débat d'orientation des finances publiques, juin 2018, p. 14.

* 14 En extrapolant à 2020 le coût budgétaire qu'aurait représenté en 2016 une suppression complète de la taxe d'habitation, la mission retient une estimation comprise entre 10,3 milliards d'euros et 10,6 milliards d'euros. Ce montant ne tient toutefois pas compte du maintien de la taxe d'habitation sur les résidences secondaires, dont le rendement était de 2,4 milliards d'euros en 2016. Cf. Mission « finances locales », Rapport sur la refonte de la fiscalité locale, p. 38.

* 15 Voir par exemple : Public Sénat, « La suppression de la taxe d'habitation sera financée "par des économies", insiste Darmanin », 4 mai 2018.

* 16 Rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 18 avril 2018, p. 38.

* 17 Commission européenne, « Commission opinion of 22/11/2017 on the Draft Budgetary Plan of France », 22 novembre 2017, point 15.

* 18 Rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, préc. cité, p. 38.

* 19 Financial Times, « Franco-German eurozone reform plan faces growing opposition. A dozen states reject proposed joint budget for single currency area. », 22 juin 2018.

* 20 Calcul de la commission des finances à partir des données de la base AMECO de la Commission européenne.

* 21 AFP, « SNCF : l'État reprendra progressivement la dette à partir du 1 er janvier 2020 », 15 avril 2018.

* 22 Rapport préparatoire au débat d'orientation des finances publiques, juin 2018, p. 12.

* 23 Voir notamment : rapport du Gouvernement relatif à la trajectoire de la dette de SNCF Réseau et aux solutions qui pourraient être mises en oeuvre afin de traiter l'évolution de la dette historique du système ferroviaire, 2016 ; rapport de Jean-Cyril Spinetta au Premier ministre sur l'avenir du transport ferroviaire, 2018.

* 24 Rapport préparatoire au débat d'orientation des finances publiques, juin 2018, p. 12.

* 25 Règlement n° 479/2009 du Conseil du 25 mai 2009 relatif à l'application du protocole sur la procédure concernant les déficits excessifs annexé au traité instituant la Communauté européenne.

* 26 Commission européenne, « Eurostat's ex-ante and ex-post advice (clarifications and decisions) on methodological issues », 14 juillet 2016, p. 5.