Rapport d'information n° 115 (2018-2019) de Mme Anne-Catherine LOISIER , fait au nom de la commission des affaires européennes, déposé le 8 novembre 2018

Disponible au format PDF (574 Koctets)

-

INTRODUCTION

-

I. LES CONSÉQUENCES DU PASSAGE À UN

TAUX NORMAL DE TVA POUR LA FILIÈRE ÉQUINE SE SONT

AVÉRÉES DÉSASTREUSES ET LA FILIÈRE VOIT DANS LE

PROJET DE DIRECTIVE L'OCCASION DE REVENIR SUR CETTE HAUSSE FISCALE

-

A. UN SECTEUR ÉCONOMIQUE IMPORTANT MAIS

SINISTRÉ

-

B. LA PROMESSE D'UNE SOLUTION

EUROPÉENNE : LA PROPOSITION DE DIRECTIVE SUR LES TAUX

RÉDUITS PERMETTRAIT DE SAUVER LA FILIÈRE

-

C. CEPENDANT LE CALENDRIER EUROPÉEN RESTE

PROBLÉMATIQUE ET NE PERMET PAS D'ESPÉRER QUE LA PROPOSITION DE

DIRECTIVE PUISSE ÊTRE NÉGOCIÉE À TEMPS

-

A. UN SECTEUR ÉCONOMIQUE IMPORTANT MAIS

SINISTRÉ

-

II. LE RETOUR À UN TAUX RÉDUIT POUR

LA FILIÈRE ÉQUINE EST UNE NÉCESSITÉ ET PASSE PAR

UNE RÉINTERPRÉTATION DE LA

« DIRECTIVE TVA »

-

I. LES CONSÉQUENCES DU PASSAGE À UN

TAUX NORMAL DE TVA POUR LA FILIÈRE ÉQUINE SE SONT

AVÉRÉES DÉSASTREUSES ET LA FILIÈRE VOIT DANS LE

PROJET DE DIRECTIVE L'OCCASION DE REVENIR SUR CETTE HAUSSE FISCALE

-

ANNEXE I

-

ANNEXE II

-

EXAMEN EN COMMISSION

-

PROPOSITION DE RÉSOLUTION

EUROPÉENNE

-

LISTE DES PERSONNES AUDITIONNÉES

N° 115

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 8 novembre 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires européennes (1) sur le retour à un taux réduit de TVA pour la filière équine ,

Par Mme Anne-Catherine LOISIER,

Sénatrice

|

(1) Cette commission est composée de : M. Jean Bizet, président ; MM. Philippe Bonnecarrère, André Gattolin, Mmes Véronique Guillotin, Fabienne Keller, M. Didier Marie, Mme Colette Mélot, MM. Pierre Ouzoulias, Cyril Pellevat, André Reichardt, Simon Sutour, vice-présidents ; M. Benoît Huré, Mme Gisèle Jourda, MM. Pierre Médevielle, Jean-François Rapin, secrétaires ; MM. Pascal Allizard, Jacques Bigot, Yannick Botrel, Pierre Cuypers, René Danesi, Mme Nicole Duranton, M. Christophe-André Frassa, Mme Joëlle Garriaud-Maylam, M. Daniel Gremillet, Mme Pascale Gruny, Laurence Harribey, MM. Claude Haut, Olivier Henno, Mmes Sophie Joissains, Claudine Kauffmann, MM. Guy-Dominique Kennel, Claude Kern, Pierre Laurent, Jean-Yves Leconte, Jean-Pierre Leleux, Mme Anne-Catherine Loisier, MM. Franck Menonville, Georges Patient, Michel Raison, Claude Raynal, Mme Sylvie Robert. |

INTRODUCTION

La Commission européenne envisage de modifier la « Directive TVA » (2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée) en ce qui concerne les taux de TVA et plus particulièrement les taux réduits. Cette initiative s'inscrit dans le cadre plus vaste de la réforme de la TVA telle qu'elle a été conçue sous la présidence Juncker en vue de la création d'un espace de TVA unique dans l'Union européenne.

En 1967, l'idée première était l'instauration d'un régime de TVA définitif qui fonctionnerait sur l'ensemble du territoire de la Communauté comme sur le territoire d'un seul pays avec l'application d'un taux normal de TVA. Les États membres étaient autorisés à appliquer un nombre illimité de taux de TVA réduits et majorés non encadrés.

L'abolition des frontières fiscales en 1992 a conduit à réexaminer le mode de taxation des échanges de biens au sein de la Communauté. L'objectif était que les biens soient taxés dans le pays d'origine pour refléter parfaitement l'idée d'un véritable marché intérieur. Comme les conditions politiques et techniques n'étaient pas encore réunies pour installer ce système, un régime transitoire de TVA a été mis en place. À partir de 1992, les États membres sont parvenus à un accord limitant leur pouvoir discrétionnaire en matière de fixation des taux de TVA. Les États membres étaient tenus d'appliquer un taux normal de TVA de 15 % ou plus et pouvaient appliquer un ou deux taux réduits d'au moins 5 % à certains biens et services spécifiques énumérés dans l'Annexe III de la directive TVA. Les États membres étaient autorisés, par voie de dérogation, à continuer d'appliquer des taux inférieurs ou nuls et à appliquer aussi un taux réduit à des biens et des services ne figurant pas sur la liste si ces taux étaient déjà en place au 1 er janvier 1991 (« clause de gel »).

Il s'agissait en effet de permettre une période de transition pour adapter les législations nationales et donc harmoniser les règles nécessaires à l'instauration d'un système de TVA définitif basé sur une imposition dans le pays d'origine. Par conséquent ces dérogations sur les taux réduits et nuls devaient expirer au moment du remplacement du régime transitoire par ce régime définitif de TVA.

En 2003, la Commission européenne a proposé de simplifier les règles sur les taux réduits de TVA en supprimant tous les taux réduits appliqués aux biens et aux services ne relevant pas du champ d'application de l'Annexe III déjà mentionnée, mais le Conseil s'y est opposé et les dérogations ont été maintenues.

En 2012, compte tenu de l'absence de progrès significatifs en matière de convergence des taux, la Commission européenne en accord avec le Conseil et le Parlement, a décidé d'abandonner l'objectif d'un système de TVA définitif fondé sur l'origine en faveur d'un système reposant sur le principe de destination.

Progressivement on a vu les biens et les services être taxés au lieu où le preneur a sa résidence et non plus où le fournisseur se trouve. Aussi la Commission a-t-elle proposé en 2016, dans son plan d'action et de réforme, de remplacer l'actuel régime transitoire de TVA par un régime reposant sur le principe d'imposition dans l'État membre de destination.

C'est à ce moment que la Commission européenne a annoncé également que l'imposition au lieu de destination permettrait d'accorder plus de souplesse aux États membres pour la fixation des taux de TVA et que tous les taux réduits en vigueur, y compris les dérogations, devraient être maintenus et que cette faculté pourrait bénéficier à tous les États membres. Naturellement cette flexibilité accrue se doit de respecter un « degré d'harmonisation suffisant dans l'Union européenne » et la solution adoptée doit être équilibrée de manière à éviter toute distorsion de la concurrence, toute hausse des coûts supportés par les entreprises et tout impact négatif sur le fonctionnement du marché unique, autant dire une prouesse d'équilibriste très difficile à exécuter.

En octobre 2017, la Commission européenne a lancé la réforme de la TVA et la proposition de directive envisage donc de modifier l'actuelle Directive TVA dans le domaine des taux réduits.

Dans le système de TVA définitif imaginé par la Commission, tous les États membres verraient leur marge de manoeuvre réduite par les mêmes règles et disposeraient de la même liberté en matière de fixation des taux. En matière de taux réduits coexisteraient deux taux réduits d'au moins 5 % et un autre taux réduit entre 0 et 5 %. Au lieu d'étendre la liste déjà longue des biens et services pouvant faire l'objet des taux réduits, l'Annexe III serait remplacée par une liste négative de biens et services ne pouvant en aucun cas bénéficier d'un taux réduit.

Selon la Commission européenne, grâce à cette proposition de directive, on tendrait vers une application du principe de neutralité fiscale.

À cette liberté nouvelle en matière de fixation des taux réduits, la proposition de directive apporte toutefois un cadre contraignant puisque les États membres seront tenus de veiller à ce que les taux réduits soient avantageux pour le consommateur final et que des taux réduits poursuivent un objectif d'intérêt général. En outre, les États membres devront veiller à ce que le taux moyen pondéré de TVA appliqué à l'ensemble des opérations pour lesquelles la TVA ne peut être déduite soit toujours supérieur à 12 %. Le taux moyen pondéré de TVA dans un État membre tient compte de tous les taux de TVA en vigueur et chaque taux est pondéré proportionnellement à la valeur des opérations auxquelles le taux s'applique sous la forme d'un pourcentage du total des opérations imposables. Le taux moyen pondéré fonctionne comme une garantie de recettes puisqu'il devrait être calculé en ne tenant compte que des opérations pour lesquelles la TVA ne peut pas être déduite. Il s'agit essentiellement des opérations effectuées en faveur du consommateur final, mais aussi en faveur de celles effectuées en faveur de secteurs de l'économie exonérés et notamment les organismes publics. En France, le taux moyen pondéré varie aujourd'hui autour de 14 %, ce qui semble offrir au Gouvernement une marge certaine.

C'est dans ce contexte que votre rapporteure chargée d'examiner cette proposition de directive s'est interrogée sur son application à la filière équine lourdement pénalisée depuis la condamnation de la France en 2012. Cette condamnation par la Cour de justice de l'Union européenne l'a contrainte à appliquer un taux normal de TVA aux activités de la filière équine laquelle bénéficiait jusqu'alors de taux réduits.

I. LES CONSÉQUENCES DU PASSAGE À UN TAUX NORMAL DE TVA POUR LA FILIÈRE ÉQUINE SE SONT AVÉRÉES DÉSASTREUSES ET LA FILIÈRE VOIT DANS LE PROJET DE DIRECTIVE L'OCCASION DE REVENIR SUR CETTE HAUSSE FISCALE

Lors de la procédure précontentieuse, la Cour de justice de l'Union européenne a signalé à la France que l'application d'un taux réduit de TVA aux opérations relatives aux chevaux lorsqu'ils ne sont pas normalement destinés à être utilisés dans la préparation de denrées alimentaires ou dans la production agricole constituait un manquement aux obligations qui découlent de la « Directive TVA » et en particulier de ses articles 96 à 99 et de son Annexe III.

La France a soutenu que le cheval était un animal normalement utilisé dans la production agricole ainsi que dans la préparation de denrées alimentaires et que le taux réduit de 2,10 % appliqué aux livraisons d'animaux vivants à des personnes non assujetties à la TVA était en vigueur au 1 er janvier 1991.

Peu convaincue par l'argumentation de la France, la Commission européenne a introduit un recours et en 2012, la France a été condamnée à renoncer au taux réduit pour la filière équine. La Cour s'est opposée à l'idée que l'élevage des chevaux puisse relever d'une activité agricole précisant qu'il s'agissait d'entendre par « activité agricole » une activité concourant à la production agricole, c'est-à-dire que le taux réduit devait être réservé aux seuls approvisionnements ou intrants agricoles. La Cour a donc écarté l'application d'un taux réduit à toute opération se rattachant à l'élevage des chevaux, jugeant cette interprétation de l'article 11 trop large (l'article 11 de l'Annexe III autorise le taux réduit pour la livraison de biens et les prestations de services d'un type destiné à être utilisés dans la production agricole).

La France a donc été contrainte de faire passer la quasi-totalité de la filière équine au taux normal de TVA.

A. UN SECTEUR ÉCONOMIQUE IMPORTANT MAIS SINISTRÉ

Toutes les recettes générées par le commerce des chevaux de course, de sport et de loisir, la pension et l'enseignement de l'équitation étaient avant 2012 taxées au taux réduit de 5,5 % et le sont depuis au taux normal (passé à 20 % en 2014). Or la filière représente un secteur économique qui, bien que non négligeable, reste fragile.

En 2016, ces recettes représentent un chiffre d'affaires de 1,5 milliard d'euros et elles engendrent 151 millions d'euros de recettes de TVA pour l'État puisque les 3/4 proviennent de clients non assujettis. Les 9,2 milliards d'euros d'enjeux des courses hippiques génèrent quant à eux seuls 862 millions d'euros de prélèvement en faveur de l'État.

Le secteur emploie 180 000 personnes dont 114 000 exercent des activités commerciales, d'élevage, d'entraînement ou d'enseignement de l'équitation ; 32 800 personnes sont salariées. Or la filière connaît un recul historique de ses activités : baisse de près d'un milliard d'euros des paris hippiques, réduction de la clientèle du secteur « courses » et diminution des activités sportives et de loisir, chute du nombre de chevaux élevés en France (moins 16 % depuis 2012).

La perte annuelle de chiffre d'affaires depuis 2012 est estimée à plus de 75 millions d'euros ; les mesures temporaires de compensation du passage du taux réduit au taux normal se sont élevées à 26 millions d'euros par an, mais n'ont pas été reconduites après 2017. 6 600 emplois dont 1 500 emplois salariés, ont été détruits à la suite du changement de taux de la TVA.

B. LA PROMESSE D'UNE SOLUTION EUROPÉENNE : LA PROPOSITION DE DIRECTIVE SUR LES TAUX RÉDUITS PERMETTRAIT DE SAUVER LA FILIÈRE

Dans ces conditions, la proposition de directive est apparue comme la promesse d'une solution qui permettrait d'enrayer le déclin déjà très avancé de la filière équine en France.

L'Institut français du cheval et de l'équitation (IFCE) s'appuyant sur ce projet novateur a fait des propositions de taux réduits conformes aux principes d'intérêt général et utiles pour le consommateur final dont la neutralité permet de ne pas nuire à l'harmonisation fiscale poursuivie par l'Union d'autant que les biens et les services qui bénéficieraient de ces taux réduits ne sont pas substituables.

La proposition de l'IFCE porte sur l'ensemble des activités (achats d'équidés, pensions, utilisation d'équidés) et sur tous les segments de la filière équine (galop, trot, sport-loisir, travail).

L'IFCE se propose de distinguer trois catégories de consommateurs finaux pour lesquels le taux réduit est avantageux dans le sens où l'entend la Commission européenne :

- les amateurs d'équidés qui doivent pouvoir accéder facilement, et à un coût modéré à ce qui représente une activité de loisir non substituable ;

- les propriétaires amateurs, dont il conviendrait pour la sûreté de la filière, de faire grossir le nombre mais qui aujourd'hui sont découragés par l'augmentation du coût de l'entretien d'un cheval ;

- les bénéficiaires de soins qui utilisent le cheval et l'équitation comme un complément aux soins du handicap moteur ou mental ou simplement à l'équilibre psychologique et à la réinsertion.

Naturellement l'IFCE s'adresse au Gouvernement dans l'espoir qu'il saisisse l'occasion de faire bénéficier la filière équine d'un retour au taux réduit grâce à cette liberté qui serait rendue aux États membres de choisir les taux réduits de TVA.

C. CEPENDANT LE CALENDRIER EUROPÉEN RESTE PROBLÉMATIQUE ET NE PERMET PAS D'ESPÉRER QUE LA PROPOSITION DE DIRECTIVE PUISSE ÊTRE NÉGOCIÉE À TEMPS

La négociation de la proposition de directive sur les taux réduits n'apparaît pas à ce stade comme une priorité ni pour la présidence autrichienne ni pour la Commission européenne ni pour le Gouvernement français.

En outre, la Commission actuelle est en fin de mandat et les élections européennes approchent, deux facteurs qui amputeront gravement le temps disponible pour la négociation en 2019. Aussi n'espère-t-on pas à Bruxelles que cette proposition de directive - qui ne constitue qu'un chapitre du nouveau système de TVA tel qu'il devrait sortir après la réforme -puisse entrer en vigueur avant 2022. À cette date, la filière équine française aura enregistré de nouvelles pertes d'emplois, de savoirs, de traditions et de capitaux (et cela pour partie au profit de l'Irlande, de l'Allemagne et du Royaume-Uni pour ce qui est de l'élevage et de la vente des chevaux et des courses).

D'autre part, le Gouvernement français ne cache pas, quant à lui, sa préférence pour l'harmonisation fiscale à l'échelle de l'Union, but dont il fait sa priorité. Enfin, le Gouvernement redoute que la réforme des taux réduits le contraigne à faire de difficiles arbitrages entre les secteurs pouvant légitimement en bénéficier.

C'est pourquoi votre rapporteure considère que seules deux solutions restent à la disposition du Gouvernement s'il souhaite sauver la filière équine :

- soit le recours aux mesures compensatoires mais il semble peu probable en cette conjoncture de réduction des dépenses budgétaires ;

- soit une révision de l'interprétation de l'actuelle « Directive TVA » qui, s'appuyant sur une analyse plus fine de ce qui relève de l'activité agricole dans la filière équine et qui à ce titre mérite de bénéficier à nouveau du taux réduit.

II. LE RETOUR À UN TAUX RÉDUIT POUR LA FILIÈRE ÉQUINE EST UNE NÉCESSITÉ ET PASSE PAR UNE RÉINTERPRÉTATION DE LA « DIRECTIVE TVA »

La filière équine est une filière d'excellence qui contribue au rayonnement de la France bien au-delà de la célèbre vente annuelle de yearlings à Deauville (à peine 3 800 chevaux) ou de ses champions olympiques. Les activités liées au cheval sont en adéquation avec les aspirations de notre époque : environnement, contact avec la nature, animation des territoires ruraux, loisirs, activités périscolaires, thérapie. Son déclin mérite donc d'être enrayé et la solution passe par un retour au taux réduit pour l'ensemble de la filière, ce qui ne peut se faire rapidement que par une réinterprétation du droit existant.

A. UN TAUX RÉDUIT POUR LES ACTIVITÉS DES CENTRES ÉQUESTRES

Sans attendre l'entrée en vigueur de la proposition de directive sur les taux réduits, il devrait être possible dans le cas des activités des centres équestres de revenir à un taux réduit en s'appuyant sur les points 15 et 14 de l'Annexe III de la « Directive TVA » sans qu'il soit besoin d'en forcer l'interprétation. L'Annexe III donne la liste des activités pouvant bénéficier du taux réduit. Il s'agit d'activités économiques éligibles au taux réduit dont on peut comprendre aisément qu'elles recouvrent celles des centres équestres.

En effet, le point 15 ainsi rédigé : « La livraison de biens et la prestation de services par des organismes reconnus comme ayant un caractère social par les États membres et engagés dans les oeuvres d'aide et de sécurité sociales dans la mesure où ces opérations ne sont pas exonérées en vertu des articles 132, 135 et 136 » et le point 14 : « Le droit d'utilisation des installations sportives ».

• Point 15

Reconnaître que l'équitation a un caractère social demande de mettre en lumière certaines activités des centres équestres et de modifier la vision restrictive entretenue par la Commission européenne. Le taux réduit est déjà appliqué sur le fondement du point 15 mais seulement aux prestations d'animation, de découverte et de familiarisation avec l'environnement du cheval et pour les prestations d'équitation offertes à des publics particuliers comme les scolaires, les handicapés ou les jeunes gens en réinsertion.

Comme le rappelle la Fédération française d'équitation (FFE), ces prestations de services sont fournies par des organismes reconnus comme ayant un caractère social. La Cour de justice européenne admet que les États membres disposent d'un pouvoir d'appréciation pour reconnaître un caractère social à certains organismes, même si elle estime que ce pouvoir d'appréciation doit être exercé conformément au droit de l'Union et dans le respect de certaines limites. La Cour reconnaît aussi que ce critère n'exclut pas la possibilité que des entités privées même à but lucratif puissent bénéficier d'un taux réduit à ce titre.

Ainsi la France pourrait conférer aux centres équestres ladite reconnaissance d'organismes ayant un caractère social dans la mesure où la grande majorité des centres équestres offrent aujourd'hui les prestations déjà mentionnées. On sait que la Cour prend en compte les objectifs poursuivis par les organismes en cause considérés dans leur globalité ainsi que la stabilité de leur engagement social. Pour l'interprétation de la notion « d'oeuvre d'aide et de sécurité sociales », il convient de prendre en compte la référence faite aux articles 132, 135 et 136 de la « Directive TVA ». Cette référence doit être comprise comme permettant d'appliquer un taux réduit aux opérations visées lorsque l'État membre n'a pas choisi d'opter directement pour l'exemption que la « Directive TVA » autorise aux termes des articles 132, 135 et 136.

Or l'article 132 vise l'éducation de l'enfance et de la jeunesse, l'enseignement scolaire ou universitaire, la formation ou le recyclage professionnel ainsi que les prestations de services et les livraisons de biens qui leur sont étroitement liées, effectuées par des organismes de droit public de même objet ou par d'autres organismes reconnus par l'État membre comme ayant des fins comparables.

La pratique du sport, l'éducation, la formation, la caractère culturel sont visés et force est de reconnaître que les centres équestres jouent un rôle important dans ces domaines même s'il n'a pas été suffisamment mesuré et reconnu jusqu'à présent.

Il conviendrait donc que la France reconnaisse que les activités des centres équestres ont une portée indéniablement sociale. En effet, l'enseignement de l'équitation est assuré par des établissements qui sont tous affiliés à la FFE. Or les fédérations sportives reçoivent un agrément de l'État reconnaissant l'intérêt et le caractère social des activités qu'elles développent. Les établissements affiliés ou agréés par les fédérations sportives le sont au regard du respect des objectifs sociaux qui leur sont assignés par les fédérations elles-mêmes.

Rien donc ne saurait s'opposer à ce que l'État français reconnaisse le caractère social des centres équestres : premièrement les leçons d'équitation sont données très majoritairement à des enfants et à des adolescents. Deuxièmement, on reconnaît aujourd'hui que le contact avec les animaux, le respect des animaux et le sport ont une valeur éducative. On sait aussi que l'équitation développe la motricité et l'habileté psychomotrice et qu'elle rend les enfants beaucoup plus responsables. En outre, l'équitation est recommandée aux enfants difficiles et la pratique de l'équithérapie est conseillée aux enfants handicapés ou mal sociabilisés.

Il convient d'ajouter que la réforme des rythmes scolaires pousse à développer les activités périscolaires et les centres équestres ont là un atout majeur à jouer, sans compter que l'équitation contribue à la découverte de la nature et du patrimoine et participe au spectacle vivant.

Sur la question du taux réduit de TVA sur l'activité des centres équestres, l'Irlande semble avoir tranché la question sans mal en appliquant un taux réduit de 9 % sur l'ensemble des activités des centres équestres considérés à juste titre comme des centres sportifs (cf. Annexe II). La France pourrait s'inspirer de cet exemple vertueux.

• Point 14

La référence au point 14 de la directive TVA permet le recours au taux réduit chaque fois que les installations sportives sont utilisées. Si le point 15 trouve à s'appliquer comme il a été démontré, la mise à disposition d'équipements sportifs ne vise plus alors que les cavaliers propriétaires de chevaux (aujourd'hui une minorité) et les cavaliers extérieurs aux centres équestres ne prenant pas de leçons et désireux d'utiliser le manège ou la carrière.

Quelle que soit la voie que le Gouvernement acceptera d'emprunter pour revenir au taux réduit, il sera nécessaire de simplifier les règles de Bulletin officiel des impôts (BOI-TVA-SECT-80-10-30-50-20140131) visant entre autres choses le taux de TVA sur les activités hippiques, car elles sont trop complexes et conduisent les centres équestres à une lourde comptabilité analytique régulièrement remise en cause par les services fiscaux. Ainsi outre le déclin de leur activité, les centres équestres font face à une insécurité fiscale qui ne trouve pas de fondement logique. Il n'est pas logique qu'en France, la mise à disposition des installations hippiques soit taxée à 5,5 % tandis que la mise à disposition d'un cheval ou l'enseignement de l'équitation le soit à 20 %.

B. QUELLE TVA SUR LA VENTE ET L'ÉLEVAGE DES CHEVAUX ?

Désormais (depuis la condamnation de la France en 2012), les ventes de chevaux et les commissions y afférentes sont soumises au taux normal de TVA sauf pour les chevaux utilisés dans la production agricole (chevaux de trait) et les chevaux immédiatement destinés à la boucherie ou à la charcuterie qui, lorsqu'ils sont vendus à des personnes assujetties à la TVA, bénéficieront d'un taux réduit fixé à 10 %. Lorsque ces ventes sont réalisées au profit de personnes non assujetties à la TVA ou d'exploitants soumis au régime du remboursement forfaitaire agricole, les ventes de chevaux peuvent bénéficier du taux de 2,10 % mais uniquement lorsqu'ils sont immédiatement destinés à la boucherie ou à la charcuterie. En revanche, les ventes de fumiers ou de paille sont soumises à la TVA au taux réduit de 10 %, car il s'agit de produits d'origine agricole non transformés.

Le taux réduit de 10 % est applicable aux ventes d'étalons, de parts d'étalon en indivision ou de juments à des fins reproductives, y compris leur prise en pension ; il s'applique également aux opérations de monte et de saillie, aux ventes de doses (paillettes) et d'embryons et aux opérations de poulinage sans intervention d'un vétérinaire. Le taux réduit de 10 % s'applique aux cessions, entre assujettis, d'équidés morts ou vifs immédiatement destinés à la boucherie ou à la charcuterie et, enfin, aux ventes, aux locations, au pré-débourrage, au débourrage et aux prises de pension d'équidés destinés à être utilisés dans la production agricole, sylvicole ou piscicole.

Cependant, les ventes de chevaux de course, de sport et de loisir se font au taux plein. Le taux réduit à 10 % ne trouve à s'appliquer que pour les chevaux à l'élevage et pour un temps très réduit. Est à l'élevage uniquement le reproducteur mâle ou femelle alors que le poulain passe au taux plein de 20 % dès sa naissance. Mais peut revenir à l'élevage à tout moment une jument ou un étalon par arrêt de sa carrière en course ou de sa carrière sportive et cela n'est pas pris en compte par le fisc. C'est pourquoi la filière équine souhaite dans l'attente de l'évolution possible du cadre européen en matière de taux réduit de TVA que le champ d'application du taux réduit de TVA à 10 % soit étendu à tous les équidés d'élevage dès lors qu'ils ne sont pas utilisés en course ou en compétition.

Il convient enfin de rappeler que le passage aux taux normal de TVA pour les centres équestres apparaît peu équitable, car il met en péril une logique de fonctionnement vertueuse sans équivalent chez nos voisins européens. En effet, chez nos voisins, les cavaliers possèdent leur propre monture et utilisent les installations des centres équestres à taux réduit de TVA. À l'inverse, notre modèle de « cheval partagé » permet la pratique de l'équitation sans posséder un cheval. C'est ce qui a permis en France la démocratisation de l'équitation, mais la mise à disposition du cheval est taxée à 20 %, comme il a déjà été dit. Or, sur le plan fiscal, l'Annexe III de la directive TVA s'est calée sur le modèle dominant en Europe et ce texte permet en effet d'appliquer un taux réduit de TVA uniquement dans l'hypothèse où un cavalier ayant sa propre monture utilise un centre équestre en tant qu'équipement sportif, mais pas s'il emprunte un cheval ou s'il reçoit une leçon d'équitation...

C. QUELLE TVA POUR CEUX QUI CONTRIBUENT À L'ORGANISATION DE COURSES HIPPIQUES ?

Les 18 000 courses hippiques annuelles organisées sur 244 hippodromes français génèrent environ 11 milliards de chiffre d'affaires dont 10 milliards d'euros de paris..

Or, on constate que la hausse des recettes des courses est désormais inférieure à celle des coûts. Cette rentabilité moindre entraîne un découragement des propriétaires, une moindre activité des entraîneurs et une fragilisation des éleveurs. Aussi l'élevage des équidés est-il en forte régression en France (- 20 % en dix ans). Le passage à un taux normal de TVA n'a fait qu'accentuer ce phénomène. Le coût de l'entraînement et de la prise en pension est devenu prohibitif pour les petits propriétaires et on constate un net déclin du nombre de propriétaires actifs au « galop » à partir de 2012. Ce déclin fragilise les entraîneurs publics, car la pratique qui consiste pour un propriétaire à intéresser son entraîneur public aux résultats du cheval moyennant une baisse ou même en lieu et place du prix de la pension et de l'entraînement s'est répandue. En acceptant, l'entraîneur public accroît son risque d'exploitation compte tenu qu'il prend sur lui l'aléa sportif en échangeant un prix de pension certain contre un gain potentiel parfaitement aléatoire.

Le nombre de partants aux courses a, en conséquence du déclin de la filière, baissé de 10 % depuis 2013, ce qui a entraîné un manque à gagner de 728 millions d'euros pour le PMU de 2012 à 2017.

On doit donc conclure que le passage au taux normal de TVA a eu pour effet de réduire l'activité des petits propriétaires qui ont soit arrêté leur activité complètement soit réduit leur activité en transférant leur pleine propriété vers le mode association-location des chevaux. En 2017, les partants sont détenus à 53,5 % en pleine propriété (contre 67,7 % en 2005) et à 44,6 % en association (contre 31 % en 2005). En conséquence, les entraîneurs publics font face à un « turnover » plus grand (entrée et sortie des chevaux à l'entraînement). La réduction de l'activité a nui autant à la filière qu'à l'État.

Dans ces conditions, devant l'urgence à agir, votre rapporteure suggère de demander au Gouvernement de réinterpréter la directive TVA de manière à ce qu'il soit clair que l'élevage et l'entraînement d'un cheval doivent être considérés comme une activité agricole et bénéficier, à ce titre, d'un taux réduit. Il conviendrait de créer un statut agricole du cheval tant qu'il n'a pas couru ou concouru et de parler d'un « cycle d'élevage » qui comprendrait l'entraînement. Ce taux réduit serait remplacé par le taux normal dès la première course ou la première compétition du cheval qui serait en droit de bénéficier à nouveau du taux réduit dès qu'il quitte la compétition ou la course pour servir de reproducteur ou parce qu'il n'est pas fait pour cette carrière. En effet, sur cent chevaux qui naissent, sept ans plus tard 40 courent, 20 sont dans les centres équestres pour les activités de loisir et 40 sont déjà morts. Sur cent chevaux qui courent, 30 ne rapportent aucun gain, 26 finissent par s'autofinancer et 44 rapportent entre 1 à 15 000 euros en gain de courses.

Il convient donc d'en finir avec le malentendu qui perdure sur la filière équine toujours présentée sous un jour flatteur et toujours associée à une certaine aisance financière alors qu'aujourd'hui toute la filière est en péril et attend son salut d'un retour au taux réduit.

ANNEXE I

Tableau des taux réduits applicables à la filière équine dans l'Union européenne

(Extrait de l'ouvrage « Quelles législations pour les équidés en Europe ? » IFCE mars 2017 - Auteur : Mme Astrid Engelsen)

|

PAYS |

MONTANT DU TAUX RÉDUIT SECTEUR(S) CONCERNÉ(S) |

EXEMPTIONS |

|

Allemagne |

7 % Élevage et garde du bétail Reproduction Promotion de l'élevage animal Insémination artificielle |

Paris hippiques Location de terrains Admission aux événements sportifs |

|

Belgique |

6 % Équidés de trait et de boucherie Produits d'origine animale utilisés pour la reproduction Accès aux installations culturelles, sportives et de divertissement |

|

|

Danemark |

10,7 % Activités d'élevage d'équidés ayant un lien au sol sans limite de chiffre d'affaires |

Services liés aux sports et fournis par des organismes à but non lucratif Paris hippiques |

|

Espagne |

10 % Équidés de boucherie Reproduction Élevage, garde, engraissage Soins vétérinaires |

Services fournis en vue de la pratique sportive |

|

PAYS |

MONTANT DU TAUX RÉDUIT SECTEUR(S) CONCERNÉ(S) |

EXEMPTIONS |

|

France |

10 % Vente d'étalons et opérations de reproduction Cession d'animaux pour la boucherie Vente, location, débourrage pour équidés utilisés pour le trait 5,5 % Droit d'entrée aux réunions sportives Familiarisation avec l'environnement équestre Accès aux installations sportives déclarées 2,10 % Vente d'équidés pour la boucherie à des personnes non assujetties à la TVA |

Services à caractère social, éducatif, culturel ou sportif fournis par des organismes sans but lucratif |

|

Irlande |

9 % Utilisation d'infrastructures sportives Vente de chevaux autres que pour la boucherie Location de chevaux Insémination, reproduction |

Fournitures d'installations en vue d'activités sportives Promotion d'événements sportifs Paris hippiques Médicaments vétérinaires à usage oral (sauf animaux de compagnie) |

|

Italie |

10 % Chevaux destinés à la boucherie Produits utilisés pour nourrir les chevaux Fécondation Médicaments |

Paris hippiques Location de terrains agricoles |

|

Pays-Bas |

6 % Chevaux destinés à la boucherie Reproduction Médicaments Accès à la pratique sportive Accès aux événements sportifs |

Location d'écuries Services sportifs ou pour la promotion du sport Paris hippiques |

|

PAYS |

MONTANT DU TAUX RÉDUIT SECTEUR(S) CONCERNÉ(S) |

EXEMPTIONS |

|

Pologne |

7 % Reproduction Aliments pour animaux Services vétérinaires Utilisation des installations sportives 5 % Chevaux destinés à la boucherie |

Activités agricoles Fourniture de terrains non construits ou de bâtiments Paris hippiques Services liés au sport, si fournis par des organismes à but non lucratif |

|

Roumanie |

9 % Chevaux destinés à la boucherie Médicaments vétérinaires 5 % Accès à des événements sportifs |

Services étroitement liés au sport et fournis par des organismes à but non lucratif Paris hippiques Location ou fourniture de terrains et bâtiments |

|

Royaume-Uni |

4 % Activités d'élevage |

Droit d'occupation ou d'utilisation de terrains ou de bâtiments Paris hippiques Leçons d'équitation par un maître indépendant Admission aux événements sportifs sans but lucratif |

|

Suède |

12 % Produits liés à la consommation humaine 6 % Admission aux événements sportifs et accès aux infrastructures de sport |

Admission aux événements sportifs sans but lucratif |

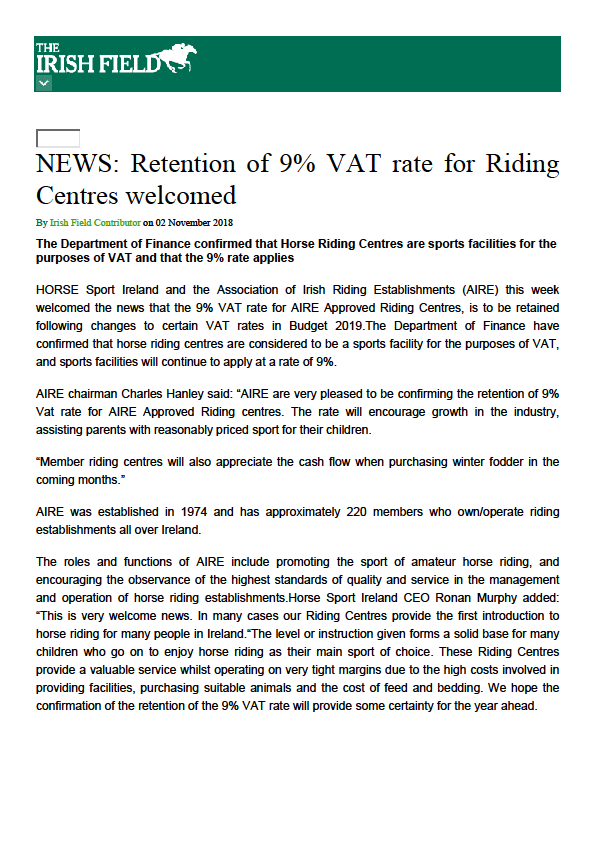

ANNEXE II

Extrait de l'hebdomadaire irlandais « The Irish Field » fondé en 1870 et consacré au cheval - Numéro du 2 novembre 2018

Annonce de la confirmation que dans la loi de finances irlandaise pour 2019 le taux de TVA est maintenu à 9 % pour l'ensemble des centres sportifs, ce qui inclut les centres équestres.

Traduction réalisée par le service de la commission des affaires européennes

|

Dernière nouvelle : le maintien du taux de TVA à 9 % pour les centres équestres est favorablement accueilli Le ministère des finances a confirmé que les centres équestres étaient des installations sportives au regard de la TVA et qu'à ce titre le taux de 9 % de TVA s'appliquait. Horse Sport Ireland et l'Association des établissements irlandais d'équitation ( Association of Irish Riding Establishments - AIRE ) ont accueilli avec satisfaction cette semaine la nouvelle que le taux de TVA à 9 % pour les centres équestres agréés par AIRE était maintenu malgré la modification des taux de TVA contenue dans la loi de finances pour 2019. Le ministère des finances a confirmé que les centres équestres étaient considérés comme des équipements sportifs en matière de TVA et que tous les équipements et installations sportifs continuaient à bénéficier du taux à 9 %. Le président de AIRE , Charles Hanley, a déclaré : « AIRE est très heureuse de pouvoir confirmer que le maintien du taux de TVA à 9 % pour les centres équestres agréés par elle est maintenu. Ce taux permettra d'encourage la croissance de notre filière en offrant aux parents un coût raisonnable pour la pratique équestre de leurs enfants ». « Les centres équestres membres de AIRE apprécieront ainsi d'avoir assez de trésorerie pour acheter le fourrage cet hiver. » AIRE a été fondée en 1974 et compte environ 220 membres possédant et exploitant des centres équestres en Irlande. Le rôle et les fonctions de AIRE couvrent le sport équestre amateur et encourage le respect de normes de qualité et de service les plus ambitieuses en matière d'exploitation des centres équestres. Le président de Horse Sport Ireland , Ronan Murphy, a ajouté : « C'est une très bonne nouvelle. Dans de nombreux cas, nos centres équestres offrent leur première initiation à beaucoup de gens en Irlande ». Le niveau de l'instruction dispensée forme une base solide pour de nombreux enfants qui choisiront avec plaisir de pratiquer l'équitation comme sport principal. Les centres équestres fournissent donc un service précieux en tenant des budgets très serrés avec peu de marge de profit tant les coûts d'entretien des bâtiments, l'achat des équidés et leur entretien sont élevés. Nous espérons que le maintien du taux à 9 % permettra un peu de visibilité pour l'année qui vient. |

EXAMEN EN COMMISSION

La commission des affaires européennes s'est réunie le jeudi 8 novembre 2018 pour l'examen du présent rapport. À l'issue de la présentation faite par Mme Anne-Catherine Loisier, le débat suivant s'est engagé :

M. Simon Sutour . - Vous maîtrisez le sujet ! Et la filière équine ne concerne pas que les courses. Dans mon département, on élève une race rustique de petits chevaux façonnés par les siècles et magnifiés par Crin-Blanc , et ceux qui l'élèvent ne gagnent guère d'argent. Ce sujet est un exemple typique de ce qui creuse le fossé entre citoyens et institutions européennes, et de l'hypocrisie de nos gouvernements, qui se défaussent sur ces dernières. Or, là où il y a une volonté, il y a un chemin. Et vous nous avez tracé les voies. Peut-être pourriez-vous demander à rencontrer le ministre de l'agriculture ?

M. Benoît Huré . - Merci pour ce rapport, qui touche un problème important auquel nous sommes confrontés sur nos territoires - car les éleveurs de chevaux de course ne sont pas si nombreux, finalement, même si on a tendance à résumer la filière à leur activité. La semaine dernière, nous avons débattu de la tendance à sur-transposer les directives : voilà un cas où nous pourrions faire l'inverse ! Votre approche est responsable, et ce serait l'occasion de communiquer davantage sur l'Europe - car, en somme, on a pris prétexte d'une norme européenne pour accroître nos recettes...

M. Franck Menonville . - Bravo pour ce rapport. Le cheval est une passion française et la filière économique qui structure cette culture est portée par la conviction de ses acteurs, mais son modèle est de plus en plus fragile. Je vous soutiendrai donc avec détermination.

Mme Colette Mélot . - Je tiens à vous féliciter pour ce rapport. Vous avez longtemps présidé la section « Cheval » du groupe d'études « Élevage » du Sénat, et ce sujet nous préoccupe depuis des années. Dans mon département, il y a de grands centres équestres, à Fontainebleau ou Bois-le-Roi, d'où sortent des champions olympiques, mais aussi de plus petits, qui ont du mal à vivre depuis la hausse du taux de TVA. Or, le caractère sportif et social des centres équestres est réel, comme le montre bien le rapport de M. Arthuis. Je voterai donc cette proposition.

Mme Nicole Duranton . - Bravo pour ce travail remarquable. La Normandie aussi est concernée par ce problème, car ses centres équestres sont frappés par la hausse de la TVA. Je voterai aussi cette proposition.

M. Didier Marie . - Derrière cette filière, il y a aussi de nombreux emplois, souvent à faible qualification, et sa dimension éducative et sociale a pris de l'ampleur. Votre rapport soulève la question de la relation entre Union européenne et États-membres : quel degré de souveraineté et d'autonomie ceux-ci doivent-ils conserver ? Est-ce bien à l'Union européenne de déterminer le champ d'application du taux réduit de TVA ? De plus, ce sujet renvoie à la responsabilité de Bercy, qui impose parfois ses choix, fût-ce au détriment de certains secteurs économiques.

Mme Anne-Catherine Loisier , rapporteure . - Justement, l'Union européenne est devenue force de proposition : la nouvelle directive se contente de publier une liste négative, laissant les États, dans le respect du principe de subsidiarité, prendre leurs responsabilités - ce qui ne les arrange pas forcément ! J'ai d'ailleurs été surprise de constater qu'au-delà des difficultés causées par le calendrier européen, il y avait aussi un blocage français : la philosophie de cette directive laisse le gouvernement français dubitatif. On nous a annoncé un taux moyen pondéré alors que le taux est de 14 % en France. C'est dire qu'il y a de la marge... Bref, les positions ne sont pas très claires, d'où l'intérêt que le Sénat interpelle le Gouvernement.

La filière équine a un formidable potentiel chez nous. C'est, à bien des égards, une spécificité française, car tous les pays ne disposent pas d'une filière si prestigieuse. Du Cadre noir de Saumur aux paris mutualisés, en passant par le système du cheval partagé, nous avons développé un modèle qui préserve un patrimoine historique et des savoir-faire tout en s'autofinançant, qui est souvent imité à l'étranger et dont nous devons préserver l'harmonie et la complémentarité. Rappelons que, contrairement aux terrains de football ou de tennis, les centres équestres sont construits par des acteurs privés. Et, avec 800 000 adhérents, cette filière a une forte dimension sociale et sportive. L'Irlande pratique un taux de 9 %. Pourquoi serions-nous à 20 % ?

Nous devons valoriser la vocation sociale de cette filière en allant vers un taux de 10 % sur les centres équestres, et desserrer l'étau sur les éleveurs, si nous ne voulons pas que leur nombre diminue, que les investissements cessent et que les courses s'arrêtent : il faut trois ans pour élever un cheval de course, et encore n'est-on pas sûr de gagner ensuite !

M. André Reichardt , président . - Merci pour ce rapport de grande qualité.

*

À l'issue du débat, la commission, à l'unanimité, autorise la publication du rapport d'information et adopte la proposition de résolution européenne ainsi que l'avis politique qui en reprend les termes et qui sera adressé à la Commission européenne.

PROPOSITION DE RÉSOLUTION EUROPÉENNE

Le Sénat,

Vu l'article 88-4 de la Constitution,

Vu la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de la valeur ajoutée et plus particulièrement les points 14 et 15 de son Annexe III et ses articles 132, 135 et 136,

Vu l'arrêt de la Cour de justice de l'Union européenne du 8 mars 2012 condamnant l'application par la France de taux réduits à l'ensemble de la filière équine,

Vu la proposition de directive du Conseil du 18 janvier 2018 modifiant la directive 2006/112/CE en ce qui concerne les taux de taxe sur la valeur ajoutée, COM(2018) 20 final,

Vu le BOI-TVA-SECT-80-10-30-50-20140131 (Bulletin officiel des impôts - TVA - Régimes sectoriels - Agriculture - Exploitants agricoles et marchands de bestiaux soumis de plein droit à la TVA - Activités hippiques),

Vu le rapport d'information du Sénat n° 692 (2015-2016) de Mme Anne-Catherine Loisier, fait au nom de la commission des affaires économiques, sur la situation de la filière équine,

Considérant l'extrême dégradation de la filière équine depuis le passage au taux normal de TVA et souhaitant agir au plus vite pour prévenir l'aggravation de son déclin ;

Rappelant que la filière équine qui fait partie du monde agricole est créatrice de richesses économiques et sociales et participe à la vitalité de nos territoires ;

Salue l'initiative de la Commission européenne et du Conseil qui envisagent de rendre plus de liberté aux États membres dans le choix des secteurs pouvant bénéficier d'un taux réduit de TVA ;

Déplore que cette liberté dans l'appréciation des taux réduits soit strictement encadrée par l'obligation faite aux États membres de respecter un taux moyen pondéré supérieur à 12 %, ce qui entraînera de difficiles arbitrages entre les secteurs susceptibles de bénéficier d'un taux réduit ;

Regrette que la négociation de cette proposition de directive ne soit une priorité ni pour l'actuelle présidence de l'Union européenne ni pour la Commission européenne ni pour le Gouvernement ;

Souhaite que le Gouvernement clarifie sa position sur le texte de cette proposition de directive et en particulier sur un éventuel changement politique en matière de taux réduits ;

Souligne qu'outre l'absence de la volonté qui eût été nécessaire pour faire avancer cette négociation, la conjoncture propre au renouvellement du Parlement et de la Commission européenne en 2019 ne permet pas d'espérer que cette proposition de directive puisse être négociée rapidement et craint que son entrée en vigueur soit reportée jusqu'en 2022, entraînant par ce délai une aggravation de la mauvaise situation économique de la filière équine ;

Attire l'attention du Gouvernement sur le fait que la situation très dégradée de la filière équine ne saurait attendre ce délai sans subir une poursuite de la baisse de son activité, une perte de parts de marchés, des faillites, des pertes d'emplois et de savoir-faire ;

Demande au Gouvernement de prendre appui sur les pratiques fiscales avantageuses des autres États membres en faveur de la filière équine et, en conséquence, de revenir sur l'interprétation de la « Directive TVA » en mettant en exergue une interprétation souple des points 14 et 15 de son Annexe III, en reconnaissant la vocation sociale de l'équitation et des centres équestres et en requalifiant leurs activités en particulier lorsque ces activités relèvent de l'élevage et de la production agricole ;

Demande au Gouvernement de donner la priorité à une interprétation élargie à la notion d'élevage afin que tout équidé à l'élevage entraîne l'application du taux réduit pour l'ensemble de son entretien.

LISTE DES PERSONNES AUDITIONNÉES

Ministère de l'action et des comptes publics

Cabinet du ministre :

Mme Justine Coutard , directrice adjointe

M. Florian Colas , conseiller fiscalité

M. Mathieu Lefevre , conseiller en charge des charges des relations avec le Parlement

Direction générale des finances publiques (DGFIP) - Direction de la législation fiscale :

M. Martin Klam , sous-directeur fiscalité des transactions,

M. Raphaël Montagner , chef de section

Ministère de l'agriculture et de l'alimentation

M. Olivier Cunin , conseiller filières animales, pêche et performance sociale - Cabinet du ministre,

Mme Nathalie Guesdon , adjointe du sous-directeur en charge de la filière cheval,

M. Cédric Charpentier , adjoint au chef du bureau du cheval et de l'institution des courses

Secrétariat général des affaires européennes

M. Salvatore Serravalle , secrétaire général adjoint

Fédération française d'équitation

M. Frédéric Bouix , délégué général,

Mme Catherine Bonnichon - de Rancourt , chargée de mission affaires européennes et institutionnelles

Société d'encouragement du cheval français

M. Dominique de Bellaigue , président,

M. François Laurans , directeur

Mme Martine Della Rocca , coordinatrice générale,

M. Thierry Sodoir , rédacteur

Institut français du cheval et de l'équitation

M. Didier Garnier , directeur général par intérim,

M. Guillaume Blanc , directeur - accompagnement de la filière

ARQANA

M. Éric Hoyeau , président

Association des entraîneurs-propriétaires du galop

M. Frédéric Danloux , directeur

Association des entraîneurs de galop

M. Richard Crépon , directeur

Fédération des éleveurs de galop

M. Loïc Malivet , président

Syndicat national des propriétaires de chevaux de course au galop

M. Serge Tardy , vice-président

Groupement hippique national

M. Philippe Audigé , président,

Mme Laëtitia Hardouin , déléguée générale

France Galop

M. Christian Maigret , directeur général adjoint.