EXPOSÉ GÉNÉRAL

I. L'ONDAM, UN OUTIL DE PILOTAGE PLUS EFFICACE, UN ENJEU DE TRANSPARENCE ET DE LISIBILITÉ

A. UN INSTRUMENT DE MAÎTRISE DE LA DÉPENSE DE SANTÉ QUI A GAGNÉ EN CRÉDIBILITÉ

1. La vocation d'un objectif ad hoc : assurer le suivi par le Parlement d'une dépense publique de près de 200 milliards d'euros

Depuis 1996, l'article 34 de la Constitution prévoit que « les lois de financement de la sécurité sociale déterminent les conditions générales de son équilibre financier et, compte tenu de leurs prévisions de recettes, fixent ses objectifs de dépenses, dans les conditions et sous les réserves prévues par une loi organique. »

La loi organique du 22 juillet 1996 2 ( * ) a créé, en plus de l'objectif de dépenses de chaque branche, l'objectif national de dépenses d'assurance maladie fixé tous les ans pour l'ensemble des régimes obligatoires de base et faisant l'objet d'un vote par le Parlement dans un article distinct du PLFSS.

L'Ondam est le seul objectif de dépenses fixé par la loi de financement et placé ainsi sous le contrôle du Parlement à ne pas correspondre à une branche particulière de la sécurité sociale .

Composé à 95 % de prestations 3 ( * ) , il regroupe des dépenses de soins ambulatoires ou d'hospitalisation et des dépenses de prestations en espèces qui relèvent, pour l'essentiel, de la branche maladie -maternité-invalidité-décès et, pour partie, de la branche AT/MP , sans pour autant se recouper entièrement avec les dépenses de chacune de ces branches.

Les masses financières en jeu : l'Ondam et

les objectifs de dépenses par branche

dans la

loi de financement de la sécurité sociale

pour 2019

(en milliards d'euros)

|

Objectif de dépenses

|

Ondam |

Objectif de dépenses

|

|

218,0 Md€ |

200,3 Md€ |

13,5 Md€ |

Source : LFSS 2019 - dépenses des branches pour l'ensemble des régimes obligatoires de base

Sans que le principe d'un objectif de dépenses de santé soit propre à la France 4 ( * ) , la raison d'être de l'Ondam s'explique en grande partie par l'organisation du système de soins en France. En 2009, une note de la commission des comptes de la sécurité sociale 5 ( * ) en donnait l'analyse suivante : « Le financement solidaire par l'assurance maladie d'une offre de soins à la fois publique et privée, en grande partie tarifée à la prestation, se double d'une importance liberté d'orientation des patients. Dans ce contexte, l'évolution des dépenses de santé, largement tributaire des comportements d'offre et de demande de soins, a peu de chances d'être naturellement en adéquation spontanée des ressources. L'existence de l'Ondam repose sur le postulat que des leviers existent pour atteindre une croissance équilibrée des dépenses . »

Le périmètre des dépenses incluses dans le champ de l'Ondam s'inscrit dans cette logique de contrôle et de régulation 6 ( * ) .

2. Un pilotage devenu plus volontariste dans un contexte budgétaire exigeant

a) Depuis 2010, l'Ondam voté a été systématiquement respecté

L'Ondam ne constitue pas un plafond limitatif de dépenses , au sens des lois de finances. En effet, son dépassement ne fait pas obstacle à ce qu'un soin, une prestation, soient remboursés : l'assurance maladie ne suspend pas leur prise en charge une fois le montant de l'objectif atteint.

Pour autant, cet objectif perd son sens s'il n'est pas respecté dès lors que son vote par le Parlement engage la responsabilité de l'exécutif à s'y conformer. Il en va de la crédibilité de la loi de financement, un temps mise à mal par des évolutions erratiques de l'Ondam au cours des années 2000.

Depuis 2010, à la suite des recommandations formulées par un groupe de travail présidé par Raoul Briet 7 ( * ) , l'Ondam s'est progressivement affirmé, dans un contexte de contrainte forte sur les finances sociales et publiques, comme un instrument de régulation budgétaire plus fin - et ce faisant plus crédible - de la dépense de santé .

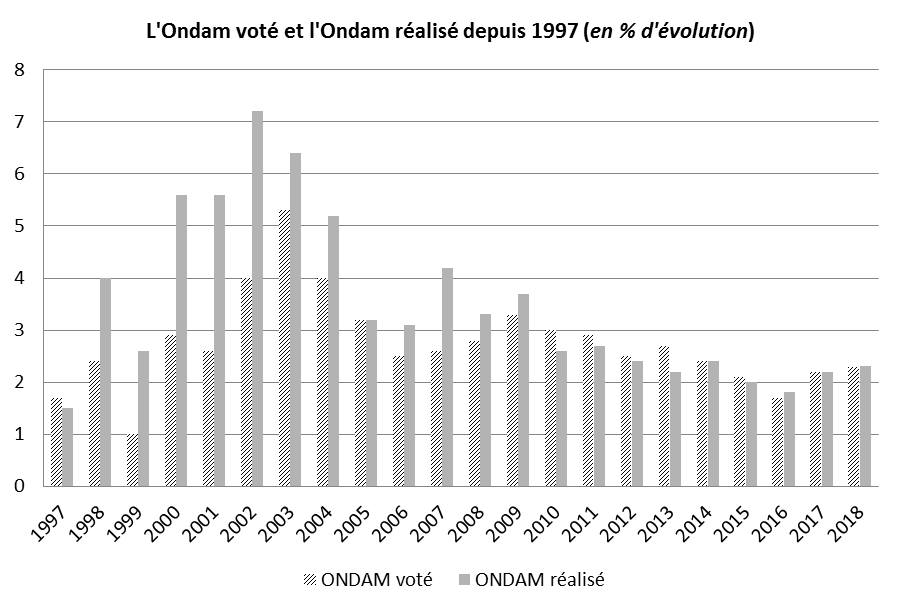

L'évolution parallèle de l'Ondam voté et de l'Ondam réalisé ( cf. graphe suivant) montre un changement de tendance à compter de 2010 : après des périodes de croissance soutenue et de dépassements systématiques, le montant de l'Ondam réalisé a été depuis cette date conforme ou inférieur à celui de l'Ondam voté.

Source : Commission des affaires sociales, à partir des données de la direction de la sécurité sociale (DSS) et des comptes de la sécurité sociale

b) Maîtriser la croissance de la dépense de santé : un enjeu de soutenabilité du système de prise en charge solidaire des soins

Comme le notait le Haut conseil pour l'avenir de l'assurance maladie (HCAAM) dans son rapport annuel 2011 consacré à l'Ondam, celui-ci « constitue le montant des dépenses d'assurance maladie remboursées par la collectivité compatible avec le niveau des recettes prévues, à niveau de solde donné. »

Le « bon niveau » de l'Ondam repose ainsi à la fois sur les besoins de financement du système de santé, mais prend aussi en compte les prévisions de recettes (évolution de la masse salariale, recettes nouvelles) et les orientations fixées en termes de rétablissement des soldes de la sécurité sociale, singulièrement de la branche maladie. Ainsi que la commission des affaires sociales le relève de manière récurrente, le financement par la dette, s'agissant de dépenses courantes, ne peut en effet se justifier.

Parallèlement au pilotage plus rigoureux de l'Ondam, mais également du fait d'apports de recettes et d'un dynamisme de la masse salariale, le déficit de l'assurance maladie s'est progressivement réduit, passant de 11,7 milliards d'euros en 2010 à 4,9 milliards d'euros en 2017, puis 0,7 milliard d'euros en 2018 , d'après la commission des comptes de la sécurité sociale.

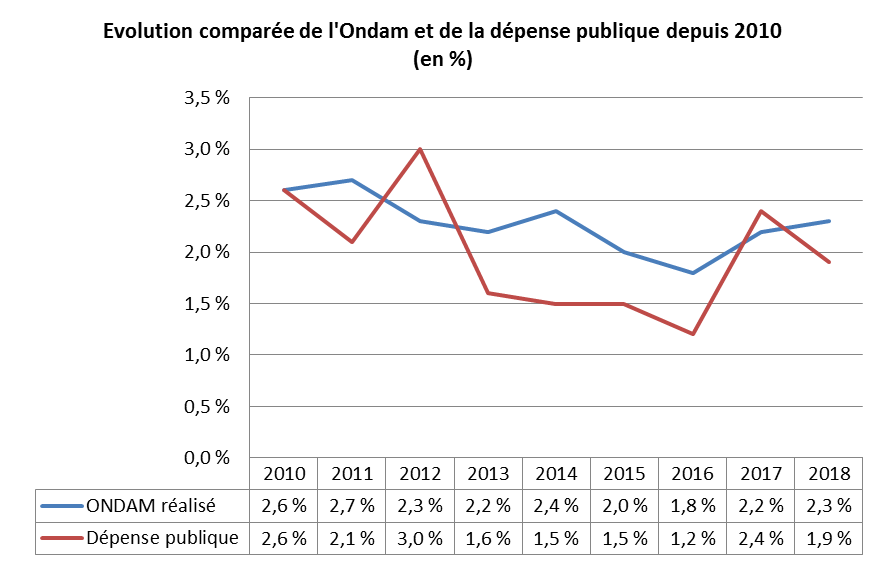

Si l'Ondam est voté en montant, c'est bien son taux de progression qui focalise, chaque année, les attentions. En moyenne sur la période 2010-2018, celui-ci s'est établi en exécution à 2,28 % par an.

Ce taux reste de 0,3 point supérieur à l'évolution de la dépense publique , même s'il marque une nette modération par rapport à la décennie précédente (avec une évolution moyenne de 4,78 % par an entre 2000 et 2009).

La définition de la dépense publique retenue correspond au champ des administrations publiques (données de l'Insee, comptes nationaux).

Source : Commission des affaires sociales, à partir des données de la DSS

L'Ondam croît en outre plus vite que le PIB 8 ( * ) , ce qui corrobore la doctrine économique selon laquelle les dépenses de santé tendent à croître plus rapidement sur le long terme que la richesse nationale : la part des dépenses de santé dans la consommation s'accroît au fur et à mesure que le revenu augmente. Sur un périmètre proche, la consommation de soins et de biens médicaux a progressé, d'après la Drees 9 ( * ) , à un rythme annuel moyen de +9,6% entre 1950 et 2018, contre +7,9 % pour le PIB en valeur ; la part de la CSBM dans la production nationale a ainsi plus que triplé au cours de la période, passant de 2,5 % à 8,6 % du PIB.

Cela ne va pas sans poser un enjeu majeur de soutenabilité, sur le long terme, de la dépense publique de santé . Dans ce cadre, sa régulation via l'Ondam est aussi stratégique qu'indispensable, même si les conditions de sa mise en oeuvre ne vont pas sans poser des difficultés ( cf. II).

3. La structuration d'instruments de pilotage infra-annuel : une gestion plus budgétaire de l'Ondam

Les périodes de dépassement important et systématique de l'Ondam ont conduit à renforcer la panoplie des outils visant à s'assurer de la rigueur de son exécution. Les analyses présentées à la commission des comptes de la sécurité sociale participent également à ce suivi infra-annuel.

a) Le rôle du comité d'alerte

La loi du 13 août 2004 10 ( * ) a constitué un premier pas en instituant un comité d'alerte sur l'évolution des dépenses de l'assurance maladie . Aux termes de l'article L. 114-4-1 du code de la sécurité sociale, ce comité 11 ( * ) est chargé d'alerter le Parlement, le Gouvernement, les caisses nationales d'assurance maladie et, depuis 2007, l'Unocam, « en cas d'évolution des dépenses d'assurance maladie incompatible avec le respect de l'objectif national voté par le Parlement ».

Le risque est considéré comme « sérieux » quand les dépenses d'assurance maladie dépassent l'Ondam avec une ampleur supérieure à un seuil fixé par décret : d'abord fixé à 0,75%, celui-ci a été abaissé progressivement à 0,5% à compter de 2013 12 ( * ) conformément aux conclusions du rapport Briet sur le pilotage des dépenses d'assurance maladie de 2010. Des mesures de redressement doivent être mises en oeuvre dans un délai d'un mois. Cette procédure a été conduite une seule fois à ce jour, en 2007 13 ( * ) .

|

Le rôle du comité d'alerte de l'Ondam Le champ d'analyse de ce comité a été étendu depuis sa création par les lois de financement de la sécurité sociale pour 2009 et 2011. Il rend désormais publics au moins trois avis par an : - au plus tard le 15 avril, il analyse les anticipations de réalisation de l'Ondam de l'année précédente et en déduit les conséquences sur le respect de l'objectif de l'exercice en cours ; - au plus tard le 1 er juin et en tant que de besoin, il rend un avis sur le respect de l'Ondam pour l'exercice en cours, analysant notamment l'impact des mesures conventionnelles et celui des déterminants conjoncturels et structurels des dépenses d'assurance maladie ; - au plus tard le 15 octobre, il contrôle les éléments ayant permis l'élaboration de l'Ondam pour l'année à venir et présente ses réserves s'il constate, compte tenu des données dont il dispose, que cet objectif ne peut pas être respecté ; il veille également au respect de l'objectif de l'année en cours. |

b) Les mesures prudentielles

Le suivi infra-annuel de l'Ondam a également été renforcé sur la base des recommandations du rapport Briet précité.

La loi de programmation des finances publiques du 28 décembre 2010 14 ( * ) a ainsi prévu qu' une partie des dotations relevant de l'Ondam, au moins égale à 0,3 % de l'objectif voté, est mise en réserve au début de chaque exercice. Ce dispositif s'inspire des procédures budgétaires classiques pour le budget de l'Etat (mise en réserve ex ante de crédits permettant un gel infra-annuel en cas de dérapage des dépenses).

Destiné à garantir le respect de l'Ondam, il s'applique désormais chaque année, non sans poser des problèmes d'équité dans la contribution des différents secteurs au respect de l'Ondam ( cf. II).

* 2 Loi organique n° 96-646 du 22 juillet 1996 relative aux lois de financement de la sécurité sociale.

* 3 Les comptes de la sécurité sociale - rapport de juin 2019.

* 4 Une étude de l'OCDE conduite en 2009 a montré que 25 pays sur 29 fixaient des objectifs de dépenses de santé : dans 9 pays, cet objectif se traduit par une contrainte budgétaire stricte avec allocation de budgets limitatifs à des entités régionales ou à des secteurs de l'offre de soins (dont le Royaume-Uni du fait d'un système de santé nationalisé) ; dans 16 pays, l'objectif peut être dépassé.

* 5 « Regard sur 12 ans d'Ondam (1997-2008) », Note de la commission des comptes de la sécurité sociale, n° 14, mars 2009.

* 6 Cf. partie B ci-après.

* 7 Rapport sur le pilotage des dépenses d'assurance maladie, avril 2010.

* 8 Les hypothèses retenues en trajectoire pluriannuelle pour 2020 à 2022 sont une croissance du PIB en volume de 1,7% par an, contre 2,3% pour l'Ondam.

* 9 La dépense de santé en 2018, édition 2019, Drees. Fiche sur l'évolution de la CSBM depuis 1950.

* 10 Loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie (article 40).

* 11 Placé auprès de la Commission des comptes de la sécurité sociale, le comité est composé du secrétaire général de cette commission, du directeur général de l'Institut national de la statistique et des études économiques et d'une personnalité qualifiée nommée par le président du Conseil économique, social et environnemental.

* 12 Décret n° 2011-432 du 19 avril 2011 fixant le seuil de déclenchement de l'alerte en cas de risque sérieux de dépassement de l'objectif national des dépenses d'assurance maladie (article D. 114-4-0-17 du code de la sécurité sociale).

* 13 Avis du comité d'alerte du 29 mai 2007, puis du 29 juin 2007 pour se prononcer sur les mesures de redressement proposées par les caisses d'assurance maladie. Des mesures de redressement ont été annoncées le 4 juillet 2007 par le Gouvernement.

* 14 Loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014.