B. UNE VISION TRONQUÉE DE LA DÉPENSE DE SANTÉ

1. Un périmètre qui ne recouvre pas l'ensemble des dépenses d'assurance maladie

a) Le champ de l'Ondam et de ses sous-objectifs

Initialement soumis à un vote global, la loi organique du 2 août 2005 15 ( * ) a décliné l'Ondam en sous-objectifs, aujourd'hui au nombre de six.

|

L'article LO. 111-3 du code de la sécurité sociale prévoit que dans sa partie comprenant les dispositions relatives aux dépenses pour l'année à venir, la loi de financement de la sécurité sociale : « 3° Fixe l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que ses sous-objectifs. La définition des composantes des sous-objectifs est d'initiative gouvernementale . Les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale sont consultées sur la liste des sous-objectifs et la définition des composantes de ces sous-objectifs. Le nombre de sous-objectifs ne peut être inférieur à cinq . » |

Depuis 2006, le périmètre des sous-objectifs a évolué sur deux principaux points :

- la création, en LFSS pour 2014, d'un sous-objectif portant sur les dépenses relatives au fonds d'intervention régional (FIR) regroupant dans une même enveloppe des crédits auparavant dispersés pour assurer un meilleur pilotage de ce fonds créé en 2012 ;

- le regroupement en un seul sous-objectif , en LFSS pour 2017, des dépenses relatives aux établissements de santé (« Ondam hospitalier ») auparavant scindées en deux entre les « dépenses relatives aux établissements de santé tarifés à l'activité » et les « autres dépenses relatives aux établissements de santé » 16 ( * ) . Cette fusion, justifiée par la généralisation de la tarification à l'activité, avait été préconisée plus tôt par la Cour des comptes pour des raisons de cohérence et afin de gagner en fongibilité 17 ( * ) .

La loi ne fixe pas le périmètre de l'Ondam ou de ses sous-objectifs, qui n'est d'ailleurs défini ou retracé de manière formelle ou exhaustive dans aucun document public .

Jusqu'à ce jour, seule l'annexe 7 au PLFSS, consacrée à l'Ondam, en présente la composition sommaire, généralement dans un tableau destiné à illustrer les différences de périmètre avec l'objectif de dépenses de la branche maladie. La direction de la sécurité sociale a néanmoins indiqué que, pour le PLFSS pour 2020, cette annexe devrait comporter un tableau plus détaillé des dépenses contenues dans le périmètre de chacun des sous-objectifs de l'Ondam.

Composition des sous-objectifs de l'Ondam

|

Sous-objectifs |

Périmètre des dépenses |

|

Dépenses de soins de ville (91,5 milliards d'euros pour 2019) |

- Remboursements d'honoraires de professionnels de santé (honoraires médicaux et dentaires, honoraires paramédicaux, dépenses de biologie médicale et de transports) - Rémunérations forfaitaires des professionnels de santé, minorées de la participation des organismes complémentaires - Remboursements des produits de santé (dispositifs médicaux, médicaments vendus en officine de ville et en rétrocession 18 ( * ) ) minorés des remises conventionnelles - Indemnités journalières maladie et AT/MP - Dépenses « hors prestations » : . aides à la télétransmission, . financement de l'agence nationale du développement professionnel continu, . prise en charge des cotisations des professionnels de santé |

|

Dépenses relatives aux établissements de santé (82,7 milliards d'euros pour 2019) |

- Remboursements de l'assurance maladie versés aux établissements de santé (publics et privés) pour l'activité médecine, chirurgie, obstétrique (MCO), soins de suite et de réadaptation (SSR), psychiatrie, unités de soins de longue durée (USLD) : dépenses de séjours tarifés à l'activité, dotations, dotations forfaitaires Migac, dotation d'incitation financière à l'amélioration de la qualité, forfaits annuels (urgence, prélèvement et transplantation d'organes...) - Dotation au Fmespp - Médicaments et dispositifs médicaux facturés en sus des séjours hospitaliers (« liste en sus »), minorés des remises conventionnelles |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées (9,4 milliards d'euros pour 2019) |

- Contribution de l'Ondam aux prestations médico-sociales versées par la CNSA, dédiées au financement des établissements et services médico-sociaux pour personnes âgées |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes handicapées (11,3 milliards d'euros pour 2019) |

- Contribution de l'Ondam aux prestations médico-sociales versées par la CNSA, dédiées au financement des établissements et services médico-sociaux pour personnes en situation de handicap |

|

Dépenses relatives au fonds d'intervention régional (3,5 milliards d'euros pour 2019) |

- Dotation aux ARS pour le financement des actions et expérimentations en faveur de la performance, la qualité, la coordination, la permanence des soins, la prévention, la promotion de la santé et la sécurité sanitaire |

|

Autres prises en charge (1,9 milliards d'euros pour 2019) |

- Remboursements des soins des français à l'étranger - Dépenses médico-sociales hors du champ de la CNSA et de l'OGD (centres de cures ambulatoires en alcoologie, centres spécialisés de soins aux toxicomanes, appartements de coordination thérapeutique...) - Dotations de l'assurance maladie à des fonds et opérateurs intervenant dans le champ de la santé |

Source : Commission des affaires sociales, à partir des données transmises par la direction de la sécurité sociale (DSS) et de l'annexe 7 au PLFSS pour 2019.

b) Un volume de 17 milliards d'euros de prestations « hors Ondam »

Comme le note la Cour des comptes 19 ( * ) , 17,2 milliards d'euros de dépenses de prestations d'assurance maladie , soit environ 9 % des dépenses de la branche sont exclues du périmètre de l'Ondam en 2017.

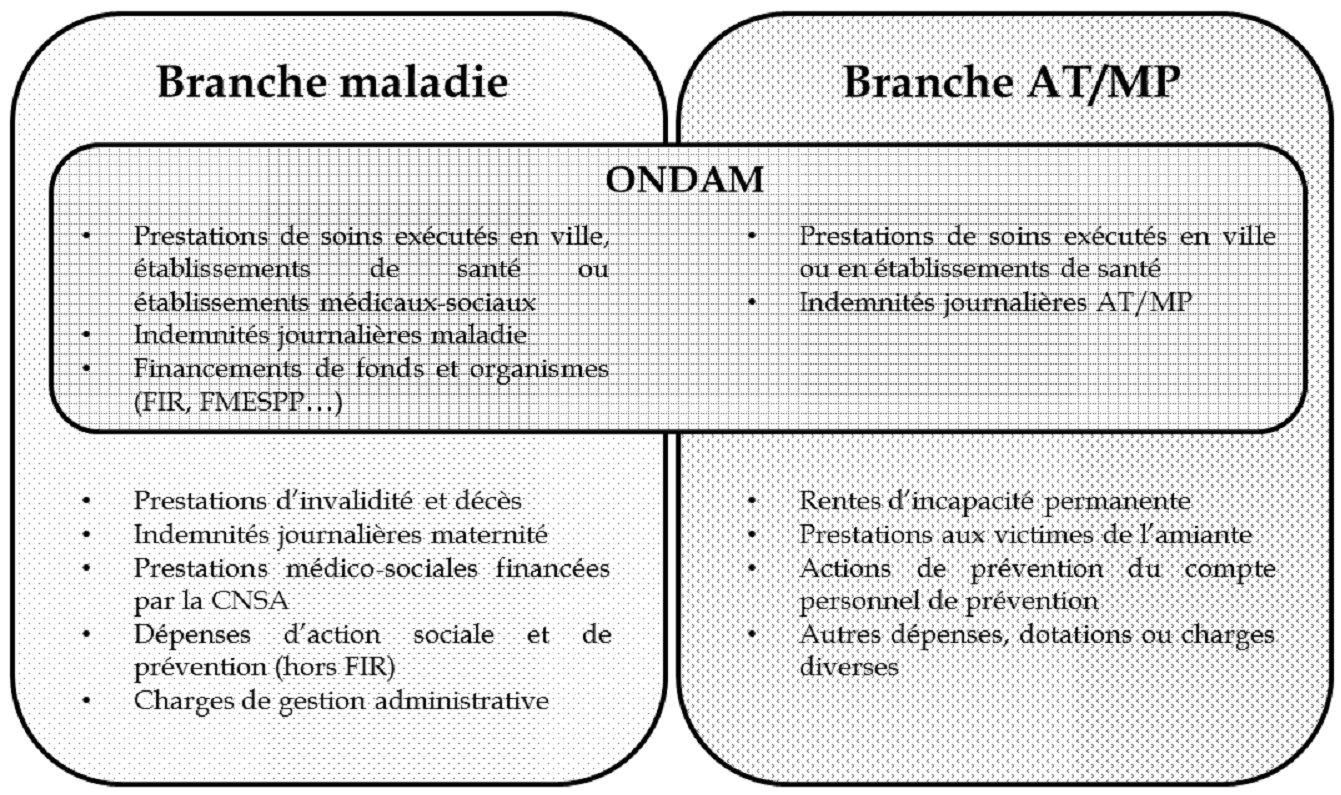

Les prestations entrant dans le champ de l'Ondam représentent l'essentiel (93,6 %) des prestations servies par le régime général en 2018 20 ( * ) . Mais plusieurs prestations en espèces sont hors de l'Ondam : les pensions d'invalidité, les capitaux décès, les indemnités journalières de maternité (relevant de la branche maladie) ou encore les rentes servies aux personnes victimes d'un accident du travail ou souffrant d'une maladie professionnelle en cas d'incapacité permanente (relevant de la branche AT/MP).

Sont également en dehors du champ de l'Ondam :

- des charges accessoires liées aux prestations (telles que les dépréciations ou admissions en non-valeur de créances d'indus) ;

- la part des prestations médico-sociales à la charge de la Caisse nationale de solidarité pour l'autonomie (CNSA) et financée sur ses ressources propres, donnant lieu à des transferts à l'assurance maladie ;

- les dépenses d'action sociale et de prévention (hors celles conduites dans le cadre du FIR).

Les dépenses dans le champ de l'Ondam

Source : Commission des affaires sociales

Comme cela a été exposé à vos rapporteurs, quelle que soit la dynamique de ces dépenses, l'exclusion de certaines prestations de l'Ondam obéit à une logique : pour la direction de la sécurité sociale, les dépenses ne pouvant ou n'ayant pas vocation à faire l'objet d'une régulation n'ont pas lieu d'être dans l'Ondam , comme c'est le cas des indemnités journalières maternité ; certaines prestations relèvent en outre d'une nature différente du soin ou de la compensation temporaire de l'activité professionnelle, comme celles d'invalidité qui sont d'ailleurs rattachées dans certains régimes spéciaux, comme dans la fonction publique, aux prestations de retraite.

Les prestations hors Ondam en 2018

|

Montant (en millions d'euros) |

Évolution 2017-2018 (en %) |

|

|

Prestations d'invalidité |

6 490 |

2,5 |

|

Prestations d'incapacité permanente (AT-MP) |

4 347 |

1,2 |

|

Préretraite amiante (ACAATA) |

318 |

- 9,6 |

|

IJ maternité et paternité |

3 231 |

1,1 |

|

Soins des étrangers (conv. internationales) |

868 |

1,3 |

|

Actions de prévention |

455 |

0,8 |

|

Prestations légales décès |

105 |

2,6 |

|

Prestations extra-légales |

131 |

- 9,3 |

|

EMS à la charge de la CNSA |

1 368 |

1,6 |

|

EMS pour personnes handicapées hors OGD |

57 |

17,1 |

|

Autres, provisions, pertes sur créances |

167 |

- 19,9 |

|

Total prestations sociales hors Ondam |

17 536 |

1,2 |

Source : Comptes de la sécurité sociale, rapport de juin 2019 - EMS : établissements médico-sociaux

L'intégration dans l'Ondam de dépenses de prestations qui en sont aujourd'hui exclues, par la tentation de constituer un « jardin à la française », ne paraît pas constituer, à l'heure actuelle, un véritable enjeu .

Il n'en demeure pas moins que le périmètre de cet objectif gagnerait à être défini de manière plus explicite, et qu'une vision plus globale de certaines dépenses serait à rechercher.

c) La superposition de différents agrégats, une source de confusion et d'opacité sur la dynamique de la dépense de santé

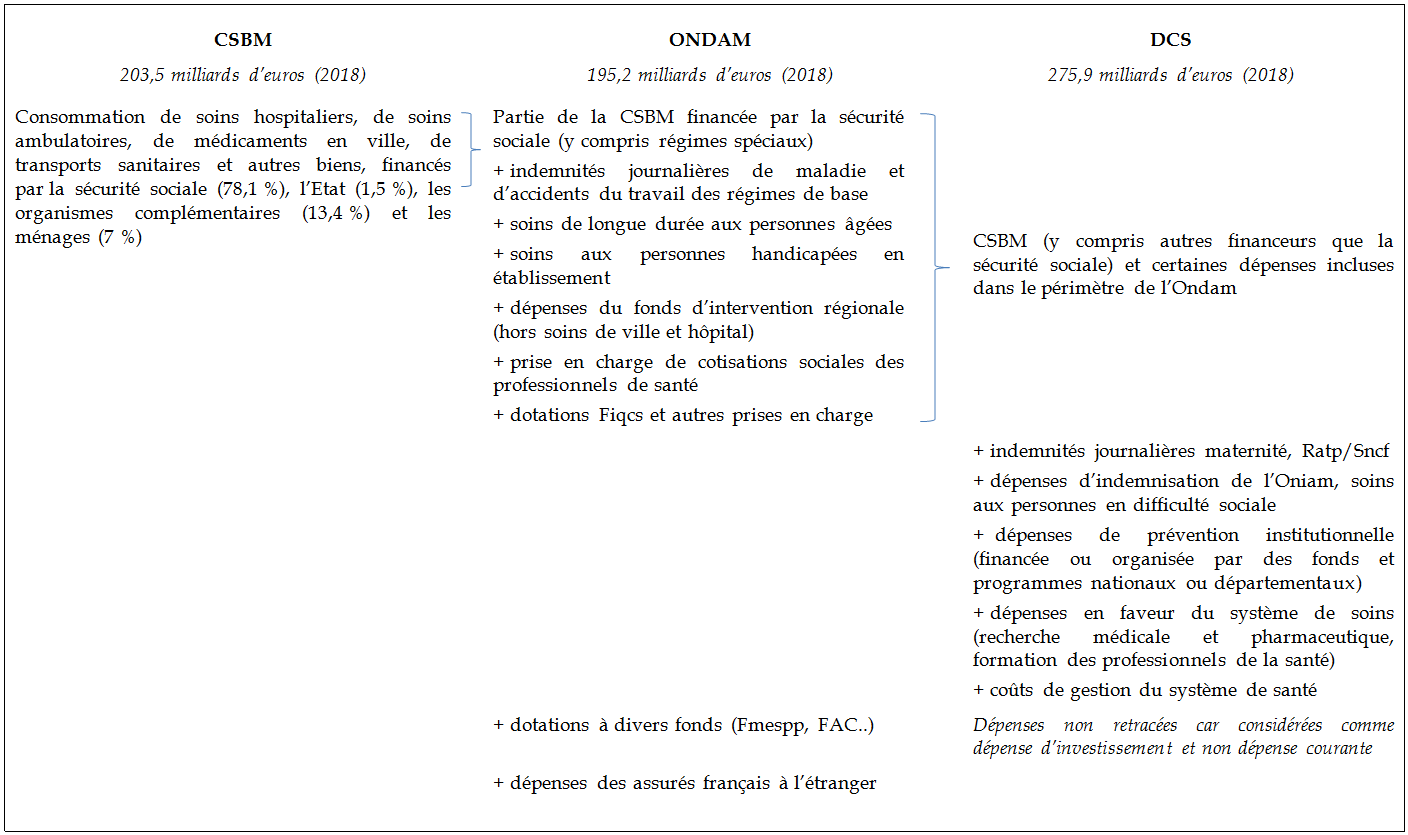

L'Ondam n'est pas le cadre unique de suivi dans le temps de la dépense de santé.

Il se superpose avec d'autres agrégats dont les périmètres se recoupent partiellement mais dont les vocations sont différentes : l'Ondam est un instrument de pilotage et de régulation de la dépense de soins voté par le Parlement, tandis que les données statistiques retracent a posteriori la consommation de soins et de biens médicaux (CSBM) et la dépense courante de santé (DCS), laquelle comporte encore une autre « version » utile aux comparaisons internationales.

Le schéma suivant en retrace les différences de périmètres.

Si l'Ondam recouvre l'essentiel de la dépense publique de soins (98 % du financement public de la CSBM de manière stable dans le temps 21 ( * ) ), il ne retrace pas, d'une part, l'ensemble de l'effort public national de couverture des dépenses de soins , son champ recouvrant les seules dépenses entrant dans le champ des lois de financement de la sécurité sociale. C'est par exemple le cas des frais de soins qui incombent à l'Etat (aide médicale d'Etat, dépenses de prévention), des financements CMU-C 22 ( * ) ou des dépenses prises en charge par les collectivités territoriales (dépenses de prévention et de dépistage, protection maternelle et infantile...).

D'autre part, le champ exclusivement public de l'Ondam ne permet pas de retracer la contribution à la dépense de santé des organismes complémentaires d'assurance maladie et des ménages (reste à charge), et donc l'impact éventuel des reports de dépenses entre financeurs.

L'Ondam ne donne ainsi qu'une vision tronquée de la dépense de santé, ce qui rend nécessaire de le croiser avec d'autres analyses pour aboutir à un pilotage pertinent. C'est la raison pour laquelle l'annexe 7 au PLFSS portant sur l'Ondam retrace, en éclairage, des éléments publiés dans les comptes de la santé de la Drees sur la CSBM et la DCS . Il ne s'agit cependant que de données statiques , sans recoupement avec les choix guidant la construction de l'Ondam pour l'année à venir.

2. Une lisibilité réduite sur certaines dépenses qui nuit au pilotage de sujets stratégiques

a) Un suivi partiel, via l'Ondam, de la dépense médico-sociale

Comme le rappelle chaque année notre collègue Bernard Bonne, rapporteur du PLFSS pour le secteur médico-social, le financement des dépenses de soins des établissements et services médico-sociaux procède de plusieurs sources qui forment l'objectif global de dépenses (OGD), géré par la Caisse nationale de solidarité pour l'autonomie (CNSA) :

- les dépenses inscrites au titre des deux sous-objectifs de l'Ondam consacrés au secteur médico-social prennent la forme d'une dotation de l'assurance maladie venant abonder l'OGD ;

- la part restante vient des prélèvements spécifiques sur les ressources propres de la CNSA 23 ( * ) .

Ces deux parts représentent, en exécution 2017, respectivement près de 20 milliards et 1,3 milliard d'euros.

L'Ondam ne permet donc pas d'assurer un pilotage global de ces dépenses, puisqu'il n'en retrace qu'une vision tronquée. Or, comme le souligne la Cour des comptes 24 ( * ) , « ces deux catégories de ressources sont fongibles et l'ensemble des dotations aux établissements médico-sociaux qu'elles financent sont exécutées et comptabilisées par les régimes d'assurance maladie. De plus, les fonds propres de la CNSA sont alimentés par des excédents constitués sur la section consacrée au financement des établissements médico-sociaux, principalement financée par l'Ondam. »

Ces dotations n'intègrent pas, en outre, d'autres dépenses de soins liés à la dépendance et aux soins de longue durée ainsi que les dépenses des collectivités territoriales. De manière générale, le rapport issu de la concertation Grand âge et autonomie pilotée par Dominique Libault, remis au Gouvernement le 28 mars 2019, a ainsi souligné que « l'organisation actuelle du débat parlementaire ne permet pas de mettre en avant la contribution publique pour le grand âge et de statuer annuellement sur les priorités, les résultats et les transformations nécessaires de la politique du grand âge » : alors même que ces dépenses sont très dynamiques 25 ( * ) , « il n'existe pas de vision annuelle, régulière, intégrée et complète de l'effort public, retraçant l'ensemble des dépenses publiques consacrées à la perte d'autonomie des personnes âgées (État, sécurité sociale, collectivités territoriales) ».

Ce même constat peut être fait sur l'autre versant de la politique de l'autonomie qu'est la politique du handicap. Sur la base de ces constats, le rapport Libault propose de consacrer un « cinquième risque » lié à la perte d'autonomie dans le champ des lois de financement de la sécurité sociale, « dans la perspective d'un pilotage financier renforcé et d'un débat démocratique approfondi » .

Sans remettre en cause les compétences de la CNSA ou celles des conseils départementaux en ce domaine, ni enfreindre leur autonomie, vos rapporteurs estiment à tout le moins nécessaire, compte tenu des enjeux majeurs liés à l'évolution de ces dépenses, de réfléchir à des manières de disposer d'une vision plus globale des dépenses liées à la prise en charge de la dépendance que ne le permet à l'heure actuelle le suivi de l'Ondam.

Si la structure des lois de financement de la sécurité sociale ne leur permet pas de retracer des dépenses de l'État ou des collectivités territoriales, ces éclairages pourraient figurer dans les documents annexés.

|

Proposition n° 1 : Disposer, au moment de l'examen du PLFSS, d'une vision globale de l'effort public dédié à la prise en charge de la perte d'autonomie, afin de mettre en perspective les crédits inscrits à ce titre au sein de l'Ondam |

b) Des dépenses de prévention « éclatées » ou non identifiées

Un autre pan essentiel de la dépense de santé échappe à un réel pilotage via l'Ondam : la Cour des comptes a regretté, à plusieurs reprises, en particulier dans son rapport de novembre 2017 sur l'avenir de l'assurance maladie, le manque de vision globale des dépenses de prévention . Elle préconisait alors que celles-ci, éclatées entre le budget de l'État et l'assurance maladie, soient retracées dans un document de politique transversale et fassent l'objet d'un suivi consolidé et d'un bilan annuel. La Cour suggérait en outre que ces dépenses soient spécifiquement incluses dans la construction de l'Ondam sous la forme d'un sous-objectif et exonérées de mesures de régulation, ce qui se heurterait néanmoins à la difficulté à isoler, dans la dépense de soins, celle relevant spécifiquement de la prévention.

A cet égard, il faut souligner un effort pour compléter en ce sens l'annexe 7 au PLFSS : celle-ci a été étoffée des travaux pilotés par la Drees consistant à déterminer, au sein de la consommation de soins et de biens médicaux (CSBM), les soins relevant de la prévention ; ces travaux ont été publiés, en 2018, dans « Les comptes de la santé en 2017 ».

Il n'en demeure pas moins regrettable de ne pouvoir apprécier le « retour sur investissement » que représente la dépense de prévention.

|

Proposition n° 2 : Retracer dans un document de politique transversale État/Sécurité sociale l'ensemble des dépenses concourant à la prévention |

* 15 Loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale.

* 16 Le premier sous-objectif correspondait notamment aux dépenses d'assurance maladie pour les établissements publics et privés pratiquant des activités de médecine, chirurgie, obstétrique et odontologie (MCOO), aux dotations Migac et à la facturation de certains médicaments et dispositifs médicaux, tandis que le second regroupait les dépenses en psychiatrie et soins de suite et de réadaptation (SSR) ou encore les dotations de l'assurance maladie au Fmespp (fonds de modernisation des établissements de santé publics et privés).

* 17 Rapport sur l'application des lois de financement de la sécurité sociale, chapitre VI « La fixation de l'enveloppe de dépenses des établissements de santé dans le cadre de l'Ondam », Cour des comptes, septembre 2013.

* 18 C'est-à-dire médicaments vendus dans les pharmacies hospitalières pour un usage en ville.

* 19 Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2018.

* 20 D'après les comptes de la sécurité sociale (rapport de juin 2019).

* 21 Comme le note la Drees (« Les dépenses de santé en 2018 - édition 2019), l'écart vient presqu'intégralement de la différence de concept retenu sur le champ de l'hôpital public : les comptes de la santé (CSBM) retracent la valeur des soins consommés et valorisés aux coûts de leurs facteurs de production, alors que l'Ondam comptabilise les ressources des établissements.

* 22 Couverture maladie universelle complémentaire.

* 23 Ceux-ci sont notamment composés d'une fraction de la contribution de solidarité pour l'autonomie (CSA), d'une fraction du prélèvement social opéré sur les produits de placement et sur les revenus du patrimoine et, depuis la LFSS pour 2018, d'une fraction de la contribution additionnelle de solidarité pour l'autonomie (Casa).

* 24 Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2018.

* 25 D'après ce même rapport, entre 2008 et 2017, les dépenses de soins de longue durée en faveur des personnes âgées prises en charge par l'assurance maladie ont crû de 47 % et s'établissent à 11 milliards d'euros en 2017 ; les dépenses en faveur des personnes âgées des départements (APA, ASH, autres aides) progressent de 18 % et atteignent 7,3 milliards d'euros en 2017. Le PIB en valeur a crû de seulement 15 % sur la même période.