C. UNE APPROCHE DÉCORRÉLÉE DES BESOINS DE SANTÉ ?

1. La construction de l'Ondam : un exercice de prévision délicat

Compte tenu de la variabilité de certains postes de consommation de soins, la construction de l'Ondam constitue, de toute évidence, un exercice de prévision complexe et délicat.

Trois années s'écoulent entre la construction et le constat définitif d'un Ondam, ce qui laisse la place à divers aléas. L'objectif de l'année N est élaboré par la direction de la sécurité sociale à l'été de l'année N-1, alors que les données disponibles les plus récentes sur les dépenses constatées portent sur l'exercice N-2 et les cinq premiers mois de l'exercice N-1 extrapolés sur douze mois 26 ( * ) .

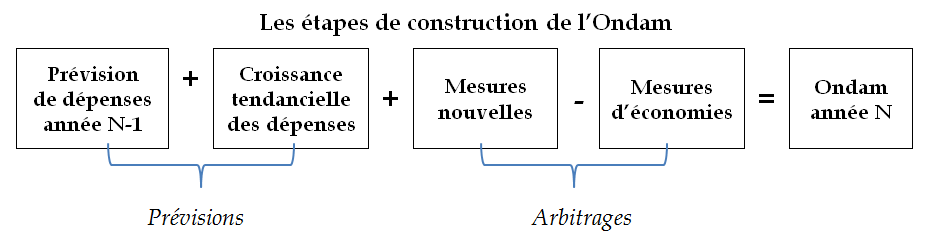

A partir de ces données, la fixation de l'Ondam peut se décomposer en plusieurs étapes :

- une étape de prévision, consistant à estimer quelle serait l'évolution spontanée des dépenses sans mesure particulière :

§ il s'agit d'abord de déterminer le socle de dépenses ou « base » : le point de départ de la construction de l'objectif de l'année N est le montant voté, par sous-objectif, de l'année N-1 corrigé le cas échéant de nouvelles prévisions et de changements éventuels de périmètre ;

§ s'y ajoute ensuite l' évolution spontanée des dépenses (le « tendanciel ») avant toute mesure nouvelle ;

- une étape d'arbitrage, consistant à intégrer les mesures d'inflexion des dépenses à la hausse ou à la baisse :

§ les dépenses supplémentaires liées au financement de mesures nouvelles (mise en oeuvre et montée en charge des conventions ou, pour l'hôpital, revalorisation du point de la fonction publique, revalorisations catégorielles ...) ;

§ le calcul enfin du montant d'économies sur la tendance nécessaire à l'atteinte du taux-cible retenu de progression des dépenses (objectifs de maîtrise médicalisée des dépenses, de maîtrise des volumes ou de rationalisation de l'offre de soins...)

Ces différentes étapes peuvent se résumer dans le schéma suivant.

Il faut toutefois préciser, comme le rappelle la Cour des comptes 27 ( * ) , que ces étapes ne sont pas toujours distinguées dans les faits .

Ainsi l'évolution tendancielle des charges des établissements de santé est encore appréciée de façon imprécise selon la Cour, puisque dans bien des cas ne sont pas distingués les effets reports, les mesures nouvelles et les évolutions de la structure des dépenses. Quant aux dépenses médico-sociales, aucune méthode de calcul de tendanciel n'est utilisée : leur taux d'évolution reste estimé par approximation , en majorant les dépenses constatées des mesures nouvelles et de l'inflation.

2. Une évaluation du « tendanciel » de dépenses jugée opaque : avancer vers une méthodologie partagée

Parmi les différentes étapes de construction de l'Ondam, celle consistant à évaluer le tendanciel des dépenses, c'est-à-dire leur croissance spontanée en dehors de toute action particulière, est des plus complexes.

Sa méthodologie, s'agissant des deux principaux sous-objectifs de l'Ondam, s'appuie sur l'expertise de plusieurs administrations, d'après les indications transmises par la direction de la sécurité sociale et la direction générale de l'offre de soins retracées dans l'encadré ci-après.

|

L'évaluation du « tendanciel » de dépenses : le fruit d'une collaboration entre plusieurs administrations ou instances • Pour les soins de ville , ces travaux sont réalisés chaque année par la direction de la sécurité sociale en collaboration avec la Cnam, la direction générale du Trésor et la direction du budget. L'estimation repose notamment sur des méthodes statistiques labellisées par l'INSEE, appliquées à des séries mensuelles de données constituées par la Cnam depuis 1994. Il s'agit de : - décomposer l'effet sur la croissance de la structure calendaire ; - expliciter les hypothèses de croissance des dépenses portée par l'augmentation des patients souffrant d'une affection de longue durée ; - préciser les effets sur le volume de la pénétration des médicaments génériques et de la maîtrise médicalisée ; pour le médicament, un travail de prospective est réalisé pour anticiper les chocs d'innovation pharmaceutique ou les dates d'entrée dans les remboursements et, pour les spécialités des plus chères, prévoir la clientèle cible et les prix finaux potentiels. Comme le constate la Cour des comptes, l'évaluation est réalisée en mai de l'année N-1 sur la base de données de soins de janvier N-1. Elle ne prend donc pas en compte les variations conjoncturelles de l'exercice N-1. • Pour les établissements de santé , les travaux sont conduits par la direction de la sécurité sociale en collaboration avec la direction générale de l'offre de soins (DGOS) et l'agence technique de l'information sur l'hospitalisation (ATIH). Il s'agit de recenser et d'estimer les évolutions de charges ayant vocation à être couvertes par l'assurance maladie qui impacteront ces établissements, en fonction notamment d'une projection de l'activité pour l'année à venir. A noter qu'un changement de méthodologie s'est appliqué à compter de l'exercice 2015 dans l'évaluation de l'impact de la hausse d'activité sur les charges variables des établissements. L'augmentation d'un point d'activité entraîne 1 point de charges supplémentaires sur l'assiette de charges médicales et hôtelières directement liées à l'activité (soit 28 % de ces charges), et l'augmentation d'un point d'activité n'entraine que 0,7 point de charges supplémentaires sur l'assiette des dépenses de personnels permanents (soit 81 % du total de la masse salariale). |

Cette « projection de tendance » présente un caractère d'abord technique, puisqu'elle ne fait pas intervenir a priori une analyse de l'utilité de la croissance anticipée de dépenses. Elle concentre néanmoins un certain nombre de critiques , notamment quant à son opacité et sa déconnexion perçue avec la réalité du terrain .

S'agissant du médicament, les représentants du Leem ont ainsi dénoncé une « construction artificielle du tendanciel » dont ils avaient notamment jugé le niveau excessif (7 %) dans la construction du PLFSS pour 2019. Selon eux, il paraît fondé sur « une construction ex post : le niveau d'économie attendue pour le médicament semble davantage être utilisé comme un prérequis plutôt que comme le résultat d'une construction analytique » .

Or, la fixation du tendanciel n'est pas sans enjeu puisque ces estimations forment le socle de la détermination des économies nécessaires à la réalisation de l'objectif cible , qui sont d'autant plus importantes que le « tendanciel » est élevé.

Pour les médicaments, cela joue sur la pression sur les prix dans les négociations entre les entreprises pharmaceutiques et le comité économique des produits de santé (CEPS). Pour les établissements de santé, les prévisions d'activité peuvent donner lieu à des mesures de régulation des tarifs au moment de la campagne tarifaire 28 ( * ) .

Par nature, le « tendanciel » des dépenses est inobservable à titre rétrospectif, le régulateur intervenant chaque année pour maîtriser la dépense.

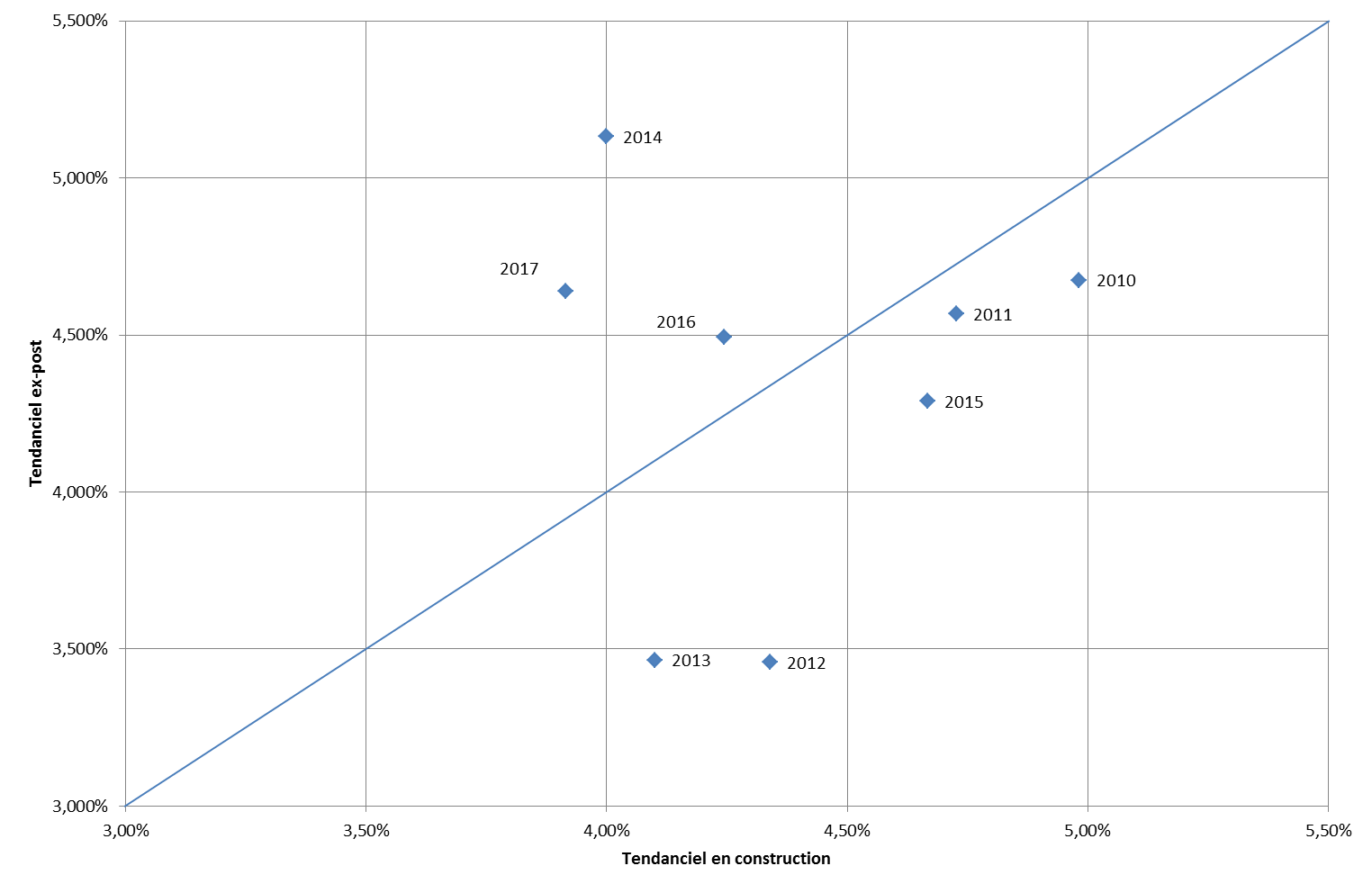

La direction de la sécurité sociale a toutefois procédé en 2017 à une comparaison entre les tendanciels utilisés en construction initiale de l'Ondam et leur réalisation , pour le sous-objectif soins de ville.

Le schéma suivant retrace les écarts ainsi constatés.

Comparaison entre le tendanciel en construction et le

tendanciel

ex post

(sous-objectif soins de ville)

Source : DSS. Lecture : pour 2010, le tendanciel était évalué à près de 5 % lors de la construction de l'Ondam « soins de ville » et a été évalué ex post à un niveau légèrement inférieur (de l'ordre de 4.7 %). Inversement, le tendanciel utilisé en construction s'est révélé, ex post, sous-évalué en 2014, 2016 et 2017.

Comme le note la direction de la sécurité sociale, les « surprises » les plus importantes relevées ex post résultent de chocs non anticipés, par exemple des variations sur les dépenses d'indemnités journalières dont l'ampleur reste pour une large part incomprise, notamment du fait de l'impossibilité à relier, en raison du secret médical, la prescription d'IJ et son motif. C'est également le cas des innovations pharmaceutiques compte tenu d'une prévisibilité faible de leur arrivée sur le marché et des aléas liés à la stratégie des laboratoires.

A cet égard, il faut d'ailleurs souligner que l'évaluation des dépenses de médicaments est réduite du fait du système des remises fixées par convention entre le CEPS et les laboratoires pharmaceutiques : une partie de ces remises peut concerner rétroactivement des exercices passés, par exemple pour les produits qui étaient sous autorisation temporaire d'utilisation ; jusqu'à présent, les remises payées au titre des exercices antérieurs sont rattachées aux Ondam correspondants, ce qui manque de lisibilité.

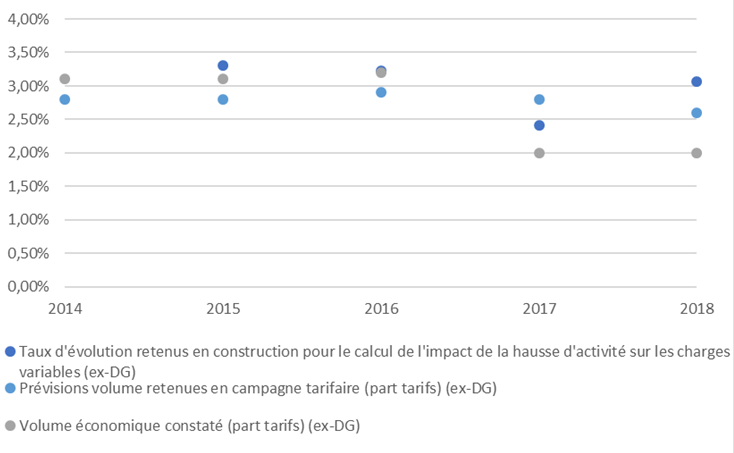

Pour l'hôpital, la direction générale de l'offre de soins (DGOS) a par ailleurs transmis à vos rapporteurs une analyse comparée entre les volumes d'activité retenus en construction de l'Ondam (septembre N-1), pour la campagne tarifaire (février N) et ceux constatés in fine (mars N+1) 29 ( * ) .

Le graphe suivant traduit une surévaluation constatée en exécution en 2017 comme 2018 ( cf. II).

Prévisions d'activité et évolution du volume économique liés aux séjours hospitaliers (secteur public et secteur privé non lucratif, dit « ex-DG »)

Source : DGOS

Sans nier la complexité de l'exercice et la rigueur des analyses sur lesquelles reposent les évaluations auxquelles procèdent les administrations concernées, vos rapporteurs constatent que les informations contenues en annexe au PLFSS demeurent relativement sommaires sur la méthode de construction du tendanciel et les hypothèses la sous-tendant.

Sur la base de ces mêmes constats, la commission des affaires sociales avait adopté un amendement dans le cadre du projet de loi de programmation des finances publiques pour demander au Gouvernement de préciser la méthodologie de construction pour cette évolution tendancielle 30 ( * ) . Le rapporteur général, notre collègue Jean-Marie Vanlerenberghe l'avait retiré en séance publique au profit d'un engagement du ministre en charge des comptes publics, Gérald Darmanin, à donner au Parlement les informations nécessaires lors de l'examen du projet de loi de financement de la sécurité sociale 31 ( * ) , ce qui n'a pas jusqu'alors été suivi d'effet.

Il serait par ailleurs opportun de fonder cette évaluation sur une méthodologie partagée avec les acteurs, notamment en ce qui concerne le poste médicament et le secteur hospitalier.

Dans ce dernier cas, la méthodologie ne repose pas sur une analyse suffisamment fine des tendances de fond de l'activité hospitalière, dans ses différentes composantes 32 ( * ) .

|

Proposition n° 3 : Rendre plus transparentes les hypothèses sous-tendant la construction de l'Ondam, en particulier la décomposition du « tendanciel » des dépenses, sur la base d'une méthodologie partagée avec l'ensemble des acteurs. Affiner l'évaluation des prévisions d'activité hospitalière par sous-champs d'activité |

3. Des plans d'économies ambitieux mais peu suivis dans le temps

Les mesures d'« économies » à réaliser pour contenir la progression des dépenses, compte tenu de leur croissance tendancielle, dans le taux cible de l'Ondam voté, sont retracées chaque année en annexe 7 au PLFSS.

Cette phase permet d'identifier les marges d'efficience et les priorités des actions de maîtrise de la dépense de santé . Comme le relevait le HCAAM dans son rapport annuel 2011 précité, « bien conduite et bien explicitée, cette phase de recherche et d'évaluation des futures « économies sur la tendance » peut être un moment décisif et illustratif des choix de priorité collectifs et des recherche d'optimisation de la dépense de santé » .

Ces mesures d'économies représentent chaque année des montants conséquents : schématiquement, leur volume est équivalent à celui des dépenses supplémentaires résultant de la progression de l'Ondam.

Économies sur la tendance à réaliser pour tenir l'Ondam voté, compte tenu de l'évaluation du tendanciel de dépenses et du taux de l'Ondam voté

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Tendanciel (%) |

4,1 |

4,1 |

3,8 |

3,9 |

3,6 |

4,3 |

4,5 |

4,5 |

|

Ondam voté (%) |

2,6 |

2,7 |

2,4 |

2,1 |

1,7 |

2,2 |

2,3 |

2,5 |

|

Quantum d'économie (en milliards d'euros) |

2,2 |

2,41 |

2,41 |

3,19 |

3,41 |

4,05 |

4,17 |

3,83 |

Source : Annexes 7 aux PLFSS

La présentation des mesures d'économies à l'annexe 7 du PLFSS, sous la forme d'un tableau ( cf. ci-après) accompagné de très brefs commentaires, demeure toutefois lacunaire.

Présentation des économies dans le PLFSS pour 2019

(en millions d'euros)

|

Structuration de l'offre de soins |

910 |

|

Structurer des parcours de soins efficients (chirurgie ambulatoire, alternatives à l'hospitalisation, réduction des hospitalisations évitables...) |

210 |

|

Améliorer la performance interne des établissements de santé et médico-sociaux |

700 |

|

Optimisation des achats et autres dépenses |

415 |

|

Rééquilibrage de la contribution de l'Ondam aux dépenses médico-sociales |

235 |

|

Améliorer la performance interne des établissements médico-sociaux |

50 |

|

Pertinence et efficience des produits de santé et remises |

1 360 |

|

Prix nets des médicaments en ville |

700 |

|

Prix nets des dispositifs médicaux en ville |

150 |

|

Évolution des prix nets des médicaments de la liste en sus |

260 |

|

Évolution des prix nets des dispositifs médicaux de la liste en sus |

50 |

|

Remises sur nouveaux produits |

200 |

|

Pertinence et qualité des actes et des produits de santé |

895 |

|

Pertinence et adaptation tarifaire de la biologie |

120 |

|

Pertinence et adaptation tarifaire de la radiologie |

85 |

|

Pertinence et adaptation tarifaire sur les autres actes |

190 |

|

Maîtrise médicalisée et structure de prescription des produits de santé (volume, génériques, biosimilaires) |

500 |

|

Pertinence et efficience des prescriptions d'arrêts de travail et transports |

335 |

|

Transports |

135 |

|

Indemnités journalières |

200 |

|

Contrôle et lutte contre la fraude |

90 |

|

Autres mesures |

240 |

|

Participation des organismes complémentaires au financement de la convention médicale |

50 |

|

Gestion dynamique du panier de soins remboursé |

190 |

|

TOTAL |

3 830 |

Source : Annexe 7 au PLFSS pour 2019

Des biais sont relevés chaque année par la Cour des comptes comme par votre commission à l'occasion de l'examen du PLFSS.

D'une part, y figurent des mesures de portée diverse, pour lesquelles la qualification d'économie est parfois trompeuse . C'est notamment le cas quand il s'agit de mesures de recettes ou consistant à reporter des dépenses sur d'autres financeurs (par exemple pour 2018 le relèvement du forfait journalier hospitalier à la charge des organismes complémentaires d'assurance maladie, et, pour 2019, le relèvement de la participation des Ocam au financement de la convention médicale ou encore la réduction de la contribution au financement des établissements médico-sociaux en raison d'un prélèvement sur les réserves de la CNSA) ou de mesures consistant en des contractions de dépenses mais également de recettes (par exemple la modification du taux de cotisation des professionnels de santé comptabilisée comme une mesure d'économie en 2016, 2017 et 2018).

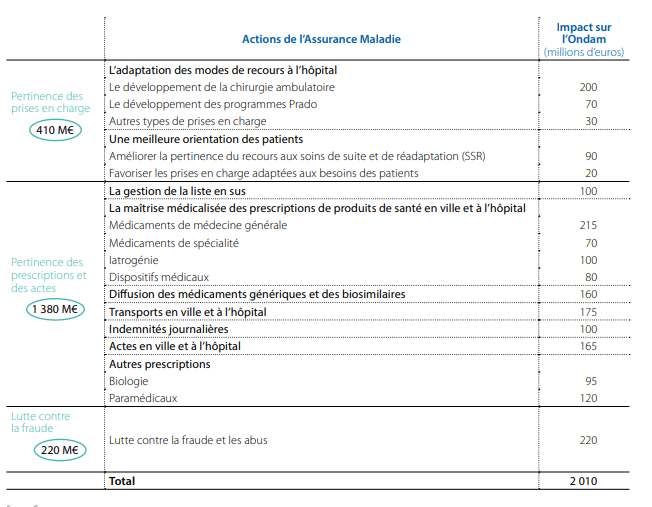

D'autre part, la documentation ex ante et, surtout, ex post de ces mesures demeure très partielle . Seul le rapport annuel « Charges et produits » des caisses d'assurance maladie, prévu par la loi du 13 août 2004 33 ( * ) , fournit des analyses sur les moteurs de la dynamique de progression des dépenses ainsi que des propositions chiffrées et détaillées sur les actions de maîtrise médicalisée à conduire pour l'année suivante. Cela ne concerne toutefois que les actions fondées sur des leviers propres à l'assurance maladie 34 ( * ) , dont le montant d'après les évaluations-cibles est passé de 700 millions d'euros en 2015 à 2 milliards d'euros pour 2019. Pour autant, comme le montre le tableau suivant, les propositions de l'assurance maladie ne se recoupent pas totalement avec les choix de mesures d'économies finalement retenus pour la construction de l'Ondam, sans que les écarts constatés sur différents postes ne soient étayés.

Récapitulatif des économies attendues des actions de l'assurance maladie en 2019

Source : Cnam - rapport « charges et produits » pour 2019, juillet 2018.

De même, seules les actions relevant de la maîtrise médicalisée sont chiffrées ex post , en comparant l'objectif par poste à son taux de réalisation .

Certes, par définition et comme pour la projection de tendance, le « rendement » des mesures d'économies n'est pas toujours observable. Il se déduit globalement du respect ou non de l'Ondam. Pour autant, dès lors que les économies sur l'Ondam sont censées s'inscrire dans un programme pluriannuel, en l'occurrence sur la période 2018-2022 après le « plan Ondam » 2015-2017, il est regrettable de ne pas disposer d'une nomenclature constante facilitant les comparaisons d'une année sur l'autre et d'un suivi dans le temps permettant d'apprécier la crédibilité des mesures annoncées ainsi que la pertinence des efforts demandés.

|

Proposition n° 4 : Clarifier la présentation des mesures d'économie sur l'Ondam : sortir des « économies » attendues les mesures qui n'en sont pas ; détailler les mesures déployées pour atteindre les objectifs fixés ; mettre en regard du quantum d'économies le montant des dépenses associées Proposition n° 5 : Renforcer le suivi ex post des mesures d'économies en définissant une méthodologie d'évaluation |

* 26 Cour des comptes, rapport 2018 sur l'application des lois de financement de la sécurité sociale.

* 27 Rapport sur l'application des lois de financement de la sécurité sociale et contribution à vos rapporteurs.

* 28 Cf. partie II.

* 29 Cette analyse s'appuie sur le volume économique, c'est-à-dire la valorisation monétaire des séjours, qui intègre un effet quantitatif (évolution du nombre de séjours) et un effet structure (déformation de la structure d'activité), en neutralisant les effets tarifs.

* 30 Avis n° 58 (2017-2018) au projet de loi de programmation des finances publiques pour les années 2018 à 2022, de Jean-Marie Vanlerenberghe, au nom de la commission des affaires sociales, Sénat, 31 octobre 2017.

* 31 Compte-rendu des débats de la séance publique du 9 novembre 2017.

* 32 Sur ce point, cf. les développements sur la sous-exécution des dépenses hospitalières (partie II).

* 33 Loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie.

* 34 Ces actions ne comportent pas, notamment, les actions sur les prix des produits de santé ou sur la performance interne des établissements de santé.