C. INSUFFLER UN « ESPRIT ENTREPRENEURIAL » POUR DÉVELOPPER LES RESSOURCES PROPRES DES UNIVERSITÉS

En 2019, les ressources propres des universités ne représentaient que 2,4 milliards d'euros, soit en moyenne 16 % de leur budget de fonctionnement.

Votre rapporteur estime ainsi nécessaire d'insuffler « un esprit entrepreneurial » afin de développer les ressources propres des universités.

1. Développer une marque et une organisation spécifique...

Les universités doivent investir dans la qualité de leurs équipes dirigeantes , et mettre en place des procédures et éventuellement des structures visant à identifier les sources de financement possibles, sans doute différentes d'une université à l'autre.

A l'instar de ce que font les grandes écoles, les universités auraient tout intérêt à développer une marque et une organisation spécifiques pour développer ces ressources propres.

L'Université de Paris-Saclay, comme indiqué, qui aurait près de 25 % de chefs d'entreprise au conseil d'administration et qui entend « s'organiser commercialement » pour accroître la formation continue et la recherche partenariale, est, à ce titre, un exemple à suivre, pour votre rapporteur.

2. ... nécessaires pour développer des sources de financements propres

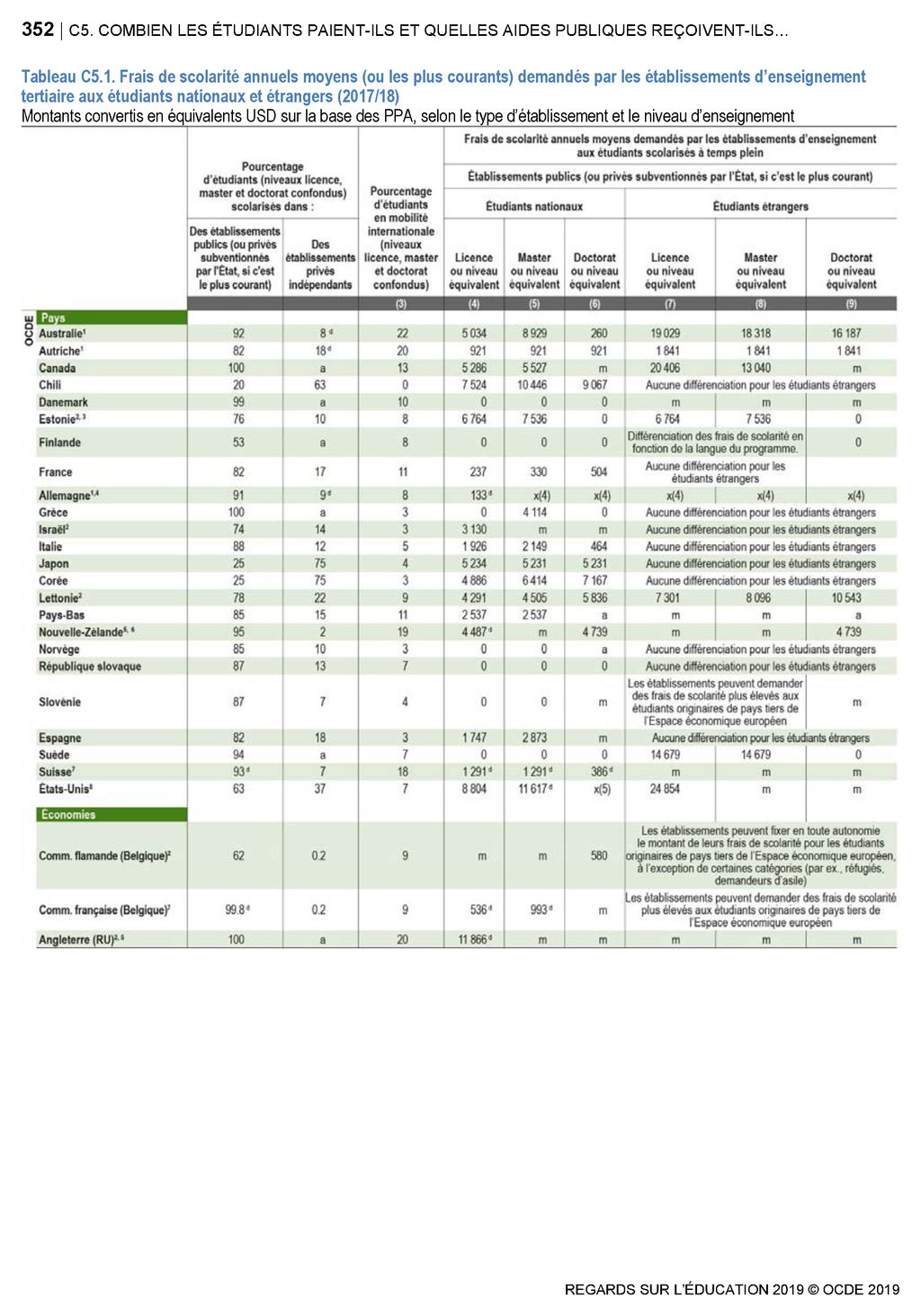

a) Une augmentation raisonnée des droits d'inscription des étudiants français et étrangers tenant compte de la jurisprudence constitutionnelle et administrative

Votre rapporteur soutient ainsi la réforme des droits d'inscription des étudiants internationaux et estime qu'une augmentation raisonnée des droits d'inscription des étudiants français pourrait également être envisagée pour permettre à ces établissements d'investir dans la qualité des enseignements et des campus et accroître leur attractivité au niveau national, européen et international.

Cette augmentation pourrait se réaliser, en contrepartie, d'une augmentation des systèmes de bourse.

En tout état de cause, cette augmentation raisonnée ne pourrait se faire qu'en tenant compte de la jurisprudence récente précitée du Conseil constitutionnel et celle attendue du Conseil d'État sur le caractère « modique » des droits d'inscription.

Frais de scolarité annuels moyens (ou les plus courant) demandés par les établissements d'enseignement supérieur aux étudiants nationauxet étrangers (2017/2018)

(montants convertis en équivalents USD sur la base

des PPA,

selon le type d'étalisseent et le niveau

d'enseignement)

Source : Regards sur l'éducation 2019, OCDE, p 353

b) Développer la formation continue et les formations en apprentissage

La formation continue constitue également une source potentielle de financement pour les universités, encore relativement faible. Les principales raisons avancées par le ministère pour ces modestes résultats, au regard des organismes de formation privés, sont le morcellement de l'offre de formation, aujourd'hui atomisée entre 70 universités, le Cnam et plus de 100 écoles accréditées par le ministère, et la complexité des démarches administratives.

L'enjeu pour les universités comme pour les étudiants en formation initiale est de répondre aux besoins des entreprises en rapprochant leurs offres de formation du marché du travail en essayant de répondre aux besoins des entreprises.

Certes, la loi « liberté pour choisir son avenir professionnel » du 5 septembre 2018 doit contribuer à dynamiser la formation professionnelle continue en France dont pourront tirer parti les établissements d'enseignement supérieur . Ainsi la conversion du compte personnel de formation (CPF) en unités monétaires doit rendre plus facile pour le salarié la capacité à mobiliser son droit à formation dans ce cadre. De même, la possibilité pour les EPSCP (majoritairement des universités) de constituer des filiales doit leur permettre une grande réactivité face aux besoins formulés par le monde socioéconomique de même qu'une transparence de gestion sur le marché de la formation continue.

Toutefois, comme indiqué par Stéphane Calviac 22 ( * ) , le développement de la formation continue requiert la mise en place d'équipes spécialisées pour l'adéquation entre la formation et les besoins des entreprises et pour prospecter auprès des entreprises . Par ailleurs, la bonne tarification de cette activité exige que les universités mettent en place une comptabilité analytique sans laquelle il est illusoire de vouloir dégager une marge bénéficiaire.

L'un des enjeux est également d'assurer la visibilité de l'offre de l'enseignement supérieur sur le marché de la formation continue.

Par ailleurs, les universités devraient développer une stratégie en matière de formations en apprentissage et non réduire, sur ce sujet, leurs ambitions à un démarchage des entreprises pour augmenter leurs ressources de taxe d'apprentissage. Même si la part de l'enseignement supérieur a progressé de 26,1 % en 2010 à 46,1 % en 2016.

c) A l'instar des exemples britanniques et américains, faire des fondations le bras « financier » des universités, en s'appuyant sur le réseau des anciens

Comme indiqué en première partie du rapport, les fondations des universités françaises demeurent relativement embryonnaires , au vu des grandes écoles françaises ou des exemples anglo-saxons.

Là encore, votre rapporteur tient à rappeler le rôle essentiel du réseau des anciens. La Conférence des grandes écoles a ainsi lancé sa première campagne de « fundraising » en lien avec les anciens élèves et récolté près de 12 millions d'euros.

Sur ce sujet, votre rapporteur tient néanmoins à rappeler les risques qu'engendrait une réforme du mécénat, telle que voulue par le Gouvernement, pour les universités.

L'article 50 du projet de loi de finances - prévoit une réforme du dispositif fiscal du mécénat d'entreprise - supprimée en première lecture au Sénat - passant notamment par une baisse de 60 % à 40 % du taux de défiscalisation pour les dons supérieurs à 2 millions d'euros.

Comme indiqué dans son rapport budgétaire, votre rapporteur considère que ce plafonnement risque fortement d'avoir un impact négatif sur le financement de l'enseignement supérieur - grandes écoles comme universités.

Or, force est de constater que le mécénat d'entreprise constitue une source de financement non négligeable pour les établissements d'enseignement supérieur . Ainsi, les 30 écoles ayant accepté de participer, en 2015, à l'enquête de la Conférence des grandes écoles (CGE), sur l'émergence du fundraising dans les grandes écoles ont déclaré avoir reçu 54,5 millions d'euros au titre du mécénat , soit 4 % de leur budget total ou encore 13,7 % de leur subvention publique .

De la même manière, il ressort d'une étude de juin 2019 réalisée avec le soutien de la Conférence des présidents d'université (CPU) 23 ( * ) que les entreprises représentent 87 % du financement des fondations universitaires , pour une collecte moyenne de 623 000 euros par an. Depuis leur création, les fondations d'université ont ainsi levé près de 200 millions d'euros auprès des entreprises au titre du mécénat.

Le mécénat universitaire demeure cependant encore fragile et embryonnaire dans notre pays, contrairement à beaucoup de puissances scientifiques étrangères. Dès lors, la réforme envisagée, facteur d'instabilité fiscale, risque de freiner considérablement le développement du mécénat, voire de porter un coup d'arrêt définitif à la dynamique naissante

d) Développer la valorisation du patrimoine de près de 20 millions de m²

Il s'agit d'une ressource quasi-inexistante aujourd'hui . Les établissements d'enseignement supérieur représentent pourtant 18,6 millions de mètres carrés, soit près des deux tiers du patrimoine immobilier des opérateurs.

La loi de finances pour 2018 , en introduisant l'article L 2341-2 au sein du code de la propriété des personnes publiques, permet aux établissements d'enseignement supérieur de valoriser leur patrimoine ( cf . encadré infra ).

Les universités doivent se saisir des opportunités créées par le législateur par la mise place d'une vraie politique de valorisation du patrimoine (incubation et hôtel d'entreprises, offres de services/commerces, logements, partage de locaux et d'infrastructures avec d'autres partenaires...) sur le modèle des universités anglo-saxonnes et notamment du Trinity College à Dublin , visité par votre rapporteur.

|

Valorisation immobilière des

universités : des opportunités créées

Avec la loi du 13 décembre 2010, une étape décisive vers l'autonomie patrimoniale des universités avait été franchie. Ce texte autorisait en effet les établissements d'enseignement supérieur à accorder des droits réels à un tiers sur leur patrimoine immobilier, qu'il s'agisse de locaux propres ou de biens mis à disposition par l'État. Afin de sécuriser les conditions de valorisation du patrimoine immobilier au regard du principe de spécialité, qui circonscrit l'action des établissements publics au périmètre de leurs missions, l'article 154 de la loi de finances pour 2018 du 30 décembre 2017 a introduit un article L. 2341-2 au code général de la propriété des personnes publiques qui mentionne explicitement la valorisation dans les compétences des établissements publics d'enseignement supérieur . En outre, les modifications apportées par l'article 154 ont ouvert aux établissements publics d'enseignement supérieur la possibilité de confier ces services de valorisation à différentes structures juridiques (SAIC, filiale, fondation...). Cette modification législative a ainsi apporté une réponse aux obstacles auxquels certains établissements se heurtaient dans la gestion de leur parc et doit favoriser l'accroissement de leurs ressources propres. Le troisième volet du programme d'investissements d'avenir (PIA) offre des ressources financières supplémentaires pour concevoir et déployer de nouveaux schémas de valorisation immobilière. L'action « Sociétés universitaires et de recherche » financée à hauteur de 400 millions d'euros vise ainsi à renforcer l'autonomie des établissements en leur permettant d'expérimenter de nouveaux modes de gestion et de valorisation de leur actif immobilier. Ces sociétés adossées à des établissements développeront des stratégies de valorisation patrimoniale par la mise à disposition de foncier ou de bâtiments à des tiers susceptibles de répondre aux besoins de la communauté universitaire. Ce programme intervient en fonds propres et repose sur un modèle économique associant des investisseurs privés et offrant la perspective d'un retour sur investissement. Il s'agira de donner aux établissements les moyens d'exercer au mieux leurs missions et de renforcer leur attractivité en tirant le meilleur parti de leur patrimoine, en faisant évoluer leur modèle économique et en augmentant leurs ressources propres. Source : DGESIP |

Par ailleurs, la dévolution du patrimoine peut être considérée comme une condition d'une meilleure valorisation immobilière . Votre rapporteur soutient, en effet, le transfert de la propriété du patrimoine immobilier aux universités, considérant qu'il participe de l'acquisition de l'autonomie des universités. Toutefois, il a déjà souligné à plusieurs reprises l'impossible généralisation de ce mode de transfert de propriété 24 ( * ) compte tenu de l'absence concrète de financement supplémentaire par l'État.

Alors qu'une troisième vague de dévolution du patrimoine immobilier pourrait être lancée à la fin de l'année 2019 et que 7 candidats ont d'ores et déjà été identifiés (Nantes, Strasbourg, Bordeaux Montaigne, Valenciennes, CentraleSupelec, Angers, AgroparisTech), votre rapporteur, comme indiqué dans son rapport budgétaire, ne saurait trop insister sur la prudence qui doit présider au choix des universités retenues, ainsi qu'aux conditions de mise en oeuvre et de suivi des opérations de dévolution.

|

Axe n°3 - Insuffler un « esprit

entrepreneurial » pour développer

• Recommandation n° 7 : développer une « marque » et une organisation spécifique au sein des universités... • Recommandation n° 8 : ... pour augmenter leurs sources de financements propres, par le biais : - d'une hausse raisonnée des droits d'inscription des étudiants français et étrangers tenant compte de la jurisprudence constitutionnelle et administrative ; - du développement de la formation continue et des formations en apprentissage ; - de l'essor des fondations qui pourraient, à l'instar des exemples anglo-saxons, devenir le « bras financier » des universités , en s'appuyant sur le réseau des anciens ; - de la valorisation du patrimoine immobilier de près de 20 millions de m². |

* 22 Stéphane Calviac, « Le financement des universités : évolutions et enjeux », Revue française d'administration publique, n°169, 2019, p 51-68.

* 23 Sophie Rieunuer, « Panorama du fundraising dans les fondations à l'université », juin 2019.

* 24 « Le bilan de l'autonomie financière des universités », Rapport d'information n° 715 (2014-2015) de Philippe Adnot, fait au nom de la commission des finances, déposé le 30 septembre 2015.