B. L'ENGAGEMENT DE L'ENTREPRISE PAR LA TRANSFORMATION DE SA NATURE

1. Une transformation engagée par les entrepreneurs

a) Un mouvement international, commun aux économies capitalistes

Théorisée par Milton Friedman puis par Michael Jensen et William Meckling en 1976, l'idée selon laquelle la maximisation de la valeur de l'entreprise au profit de ses actionnaires serait son seul objectif a profondément influencé la pratique managériale et les systèmes de gouvernance et de rémunération de l'entreprise.

Toutefois, comme l'a relevé M. Antoine Frérot, président de l'Institut de l'entreprise : « deux critiques principales sont adressées au modèle « actionnarial » : d'une part, il a créé des inégalités ; d'autre part, en ne servant pas de manière équilibrée les intérêts des différentes parties prenantes de l'entreprise, il conduit celles-ci à se désengager de l'effort collectif. D'où la nécessité d'affirmer aujourd'hui que l'entreprise n'a pas un seul objectif mais plusieurs : elle doit non seulement maximiser le profit des actionnaires, mais aussi l'intérêt de ses clients, salariés et fournisseurs, ou encore des territoires, voire des générations futures - avec, naturellement, la nécessiter d'arbitrer en permanence entre ces objectifs qui peuvent être parfois contradictoires » 218 ( * ) .

L'approche ultralibérale de l'entreprise n'était pourtant pas la seule. Il existe en effet une longue généalogie du capitalisme social dans le patronat français . Dès 1972, Antoine Riboud, PDG de Danone, expliquait, aux Assises nationales du CNPF le 25 octobre 1972 à Marseille que « la croissance économique, l'économie de marché a transformé, bouleversé le niveau de vie du monde occidental. C'est indiscutable. Mais le résultat est loin d'être parfait. D'abord, cette croissance n'était pas porteuse de « justice » ; trop nombreux sont encore ceux qui se trouvent en dessous d'un seuil acceptable de bien être, que ce soit dans le cité ou dans l'entreprise ». Pour la première fois, un grand capitaine d'industrie admettait que « la responsabilité de l'entreprise ne s'arrête pas au seuil des usines ou des bureaux. Son action se fait sentir dans la collectivité toute entière et influe sur la qualité de la vie de chaque citoyen ». Il prônait ainsi une fois les revendications des groupes de pression connues de « planifier avec eux les changements que cela va impliquer » pour la politique des entreprises. Pour M. Antoine Frérot, « c'est parce qu'une entreprise est utile qu'elle est prospère et pas l'inverse » 219 ( * ) .

Validant a posteriori ce discours, la crise financière de 2008 et la crise climatique ont fait émerger une nouvelle approche de l'entreprise au sein des économies capitalistes.

Lorsqu'en 1999, lors du Forum économique mondial de Davos, Kofi Annan, alors Secrétaire général de l'ONU a lancé une initiative intitulée Global Compact (Pacte mondial), il ne s'est plus exclusivement adressé aux États, mais, pour la première fois, a invité « les entreprises à adopter, soutenir et appliquer dans leur sphère d'influence un ensemble de dix valeurs fondamentales dans les domaines des droits de l'homme, des normes de travail et de l'environnement, et de lutte contre la pauvreté ».

La notion d'entreprise responsable a reçu depuis le soutien de dirigeants économiques notamment aux États-Unis.

C'est ainsi que le Boston Consulting Group , cabinet international de conseil en stratégie , a proposé 220 ( * ) en octobre 2017 de substituer au TSR ( total shareholder return ), indicateur de pilotage des sociétés fondé uniquement sur la valeur 221 ( * ) , le TSI ( total societal impact ), s'inspirant d'un article de la Harvard Business Review au titre explicite 222 ( * ) . Alors qu'il était jusque-là considéré que « tout effort pour adresser les enjeux sociétaux, y compris les impacts négatifs créés par les entreprises, relevait du domaine de l'État ou des ONG (organisations non gouvernementales) », ce rapport du BCG considère désormais que : « les parties prenantes exercent de plus en plus de pression sur les entreprises pour qu'elles deviennent sensibles à leurs impacts et à des enjeux sociétaux majeurs comme l'inclusion par l'emploi ou la maîtrise du réchauffement climatique ». La RSE ne peut plus se contenter d'inciter les entreprises à réduire leurs impacts négatifs mais doit aussi les encourager à augmenter leurs impacts positifs.

Lors de la réunion annuelle de 2017 à Davos, 140 chefs d'entreprise membres du Conseil économique international du Forum économique mondial (CIB) ont publié un pacte intitulé « Compact for Responsive and Responsible Leadership ». Le document déclare que « la société est mieux servie par les entreprises qui ont aligné leurs objectifs sur les objectifs à long terme de la société », et identifie les objectifs de développement durable (ODD) des Nations-Unies comme feuille de route pour cet alignement.

Le 12 janvier 2018, Larry Fink, fondateur du plus grand gestionnaire d'actifs au monde, BlackRock , adressait une lettre aux patrons des entreprises dont la société de gestion est actionnaire indiquant que : « pour prospérer au fil du temps, toute entreprise doit non seulement produire des résultats financiers, mais également montrer comment elle apporte une contribution positive à la société. Les entreprises doivent bénéficier à l'ensemble de leurs parties prenantes, dont les actionnaires, les salariés, les clients et les communautés dans lesquelles elles opèrent ».

Cette déclaration de BlackRock, qui représente 6 000 milliards de dollars d'actifs sous gestion, soit plus de deux fois le PIB de la France et est le premier actionnaire d'une société américaine sur cinq, fut saluée par l'éditorialiste financier du New York Times Andrew Ross Sorkin, comme un « moment décisif pour Wall Street, de ceux qui soulèvent des questions liées à la nature intrinsèque du capitalisme ».

Le 19 août 2019, le Business Roundtable a franchi une étape supplémentaire en remettant en cause sa déclaration de principe de 1997 selon laquelle le but premier des dirigeants était de satisfaire les intérêts des actionnaires. Ce lobby des grandes entreprises américaines 223 ( * ) a publié une « déclaration sur l'objet de la société » ( Statement on the Purpose of a Corporation ) qui appelle à repenser le but même de l'entreprise. Selon la « norme moderne en matière de responsabilité d'entreprise » , la valeur actionnariale de l'entreprise ne doit plus être l'objectif principal de l'entreprise.

|

DÉCLARATION SUR L'OBJET DE LA SOCIÉTÉ DU BUSINESS ROUNDTABLE Les Américains méritent une économie qui permet à chaque personne de réussir par le travail et la créativité et à mener une vie de sens et de dignité. Nous croyons que l'économie de marché est le meilleur des moyens de créer de bons emplois, une économie forte et durable, de l'innovation, un environnement sain et des opportunités économiques pour tous. L'entreprenariat joue un rôle vital dans l'économie par la création d'emplois, pour favoriser l'innovation et pour fournir des biens et des prestations de service essentiels. L'entreprenariat fabrique et vend des produits de consommation, des équipements de fabrication et des véhicules, soutient la défense nationale, fait cultiver et produire de la nourriture, fournit des soins de santé, produit et livre de l'énergie, offre des services financiers, de communication et autres qui sous-tendent la croissance économique. Bien que chacune de nos entreprises serve son propre objectif, nous partageons un engagement fondamental concernant toutes les parties prenantes. Nous nous engageons à : Créer de la valeur pour nos clients . Nous allons plus loin que la tradition des entreprises américaines en ouvrant la voie ou en dépassant les attentes des clients Investir dans nos employés . Cela commence par une rémunération équitable et la fourniture d'avantages importants. Cela comporte également le soutien à la formation et à l'éducation qui aident à développer de nouvelles compétences pour un changement rapide du monde. Nous voulons favoriser la diversité et inclusion, la dignité et le respect. Traiter équitablement et éthiquement avec nos fournisseurs . Nous nous engageons à être de bons partenaires pour les autres sociétés, petites et grandes qui nous aident à remplir nos missions. Soutenir les communautés dans lesquelles nous travaillons . Nous respectons les gens de nos communautés et protégeons l'environnement en adoptant des pratiques durables dans toutes nos entreprises. Générer des valeurs de long terme pour les actionnaires , qui fournissent le capital qui permet aux entreprises d'investir, se développer et d'innover. Nous sommes attachés à la transparence et à un engagement efficace avec les actionnaires. Chacune de nos parties prenantes est essentielle. Nous nous engageons à offrir de la valeur à tous, pour le succès futur de nos entreprises, de nos communautés et de notre pays. Traduction : Délégation aux entreprises du Sénat |

Peu de temps auparavant, Les Échos avaient publié, le 20 juillet 2019, une tribune 224 ( * ) signée par l'ancien dirigeant de la Banque mondiale, Bertrand Badré, aujourd'hui PDG de Blue Like an Orange Sustainable Capital , et six dirigeants d'entreprises et de conseil, soulignant que les « exigences sociétales sans précédent » impliquaient que « pour les dirigeants, placer et incarner pro-activement l'engagement sociétal au coeur de la stratégie est devenu une condition sine qua none de performance durable ».

En France, Blandine Mulliez, Présidente de la Fondation Entreprendre, François Asselin, Président de la CPME, Geoffroy Roux de Bézieux, Président du MEDEF, et Philippe Royer, Président des Entrepreneurs et dirigeants chrétiens ont signé une tribune commune 225 ( * ) invitant « les entrepreneurs qui le souhaitent et le peuvent à tourner résolument leur entreprise vers le service du Bien commun , à dépasser les intérêts particuliers pour oeuvrer à un développement qui associe esprit d'entreprise, épanouissement des salariés, profitabilité, pérennité, innovation, intégration des plus fragiles et respect de la planète », ce chemin empruntant « la responsabilité sociale d'entreprise et la déclinaison de leur raison d'être ».

Dans le même sens et à l'initiative de CSR Europe 226 ( * ) , 200 dirigeants de grandes entreprises européennes ont publié, à l'occasion du Sommet sur les Objectifs de développement durable (ODD) début mai 2019, un appel pour « Une nouvelle donne pour l'Europe : une Europe avec une vision durable partagée pour le futur », adressé à la future Commission européenne, pour « lancer de nouveaux business models » et « accélérer la transformation nécessaire pour combattre la crise climatique actuelle ».

Enfin, Klaus Schwab, organisateur du Forum économique de Davos a placé l'édition 2020 sur le thème « Des parties prenantes pour un monde cohérent et durable ». Dans une interview au Financial Times , du 13 janvier 2020, il expliquait son « rêve pour Davos : amener les gros investisseurs à ne financer que des investissements qui ne nuisent pas à l'environnement ». Il prône également une « nouvelle théorie de l'entreprise qui remplacerait celle de Milton Friedmann où l'actionnaire est roi ». Ce nouveau mode de pensée donnerait aux entreprises un rôle de « citoyenneté mondiale qui ferait d'elle l'actionnaire de notre avenir mondial », quand elles luttent contre le changement climatique ou travaillent à préserver les océans.

Aujourd'hui, la RSE est devenue mainstream 227 ( * ) . Ce terme est cependant polysémique et signifie autant une actualité qui s'impose qu'une mode qui peut passer...

b) Le temps long des managers l'emporte sur le temps court des actionnaires

Le mouvement qui porte cette nouvelle conception de l'entreprise est marqué par la prise de conscience de ses impacts sur un monde non plus infini mais fini, et par la réintroduction de préoccupations de long terme sur celles de court terme.

La tendance des entreprises est de prendre des mesures rapides afin de prioriser les investissements quantifiables. Une conciliation entre les deux horizons temporels est toutefois possible comme l'ont démontré en 2015 les chercheurs de l'Université du Connecticut 228 ( * ) , car le « long terme est le seul lieu de réconciliation des intérêts contradictoires », selon M. Pascal Demurger, directeur général de la MAIF 229 ( * ) .

La mise en oeuvre des mesures soulève la difficulté d'agir à long terme. Les mesures à long terme sont difficilement quantifiables et souvent sous-évaluées. Il est donc parfois laborieux de faire valoir ce type de mesures auprès des investisseurs et des parties prenantes.

En outre, la RSE est l'instrument d'un rééquilibrage du pouvoir entre entrepreneurs et actionnaires . Sous l'influence de l'école de Chicago, et avec la financiarisation de l'économie, « on a assisté à une grande déformation de l'entreprise qui a occulté la relation manager - salarié au profit de celle entre le manager et l'actionnaire, au sein de la corporate governance » selon M. Armand Hatchuel, professeur à l'école des Mines Paris Tech 230 ( * ) .

2. Une transformation susceptible de bouleverser la notion de l'entreprise

a) Une transformation pensée par des universitaires et soutenue par des chefs d'entreprises

La transformation épistémologique des entreprises a été pensée par des universitaires, mis en forme dans le rapport Notat - Sénard de mars 2018 231 ( * ) et exportée dans la loi PACTE. L'objectif de ces travaux, menés dans le cadre de l'École des Bernardins à partir de 2009, était notamment de « refonder une pensée non individualiste de l'entreprise, renforcer le pouvoir de valorisation du travail et restaurer l'autonomie du management par rapport à la finance » 232 ( * ) .

La déconstruction de cette déformation de la vision de l'entreprise est passée par la remise en cause de l'axiome selon lequel l'actionnaire était fondé à demander aux managers de s'aligner sur leur seul intérêt 233 ( * ) , du seul fait de la propriété des actions de la société qui supporte juridiquement l'entreprise. Celle-ci n'appartient pas qu'aux seuls actionnaires .

Pour récréer de la coopération là où l'individualisation affaiblit le dynamisme de l'entreprise et conduit au déclin de l'affectio societatis et à la perte du sens du travail, la réflexion met l'entreprise à distance de l'actionnaire, lui fixe des objectifs nouveaux et sociétaux, et invite même à distinguer l'actionnaire financier « liquide » qui ne donnerait pas accès à la gouvernance de l'entreprise et l'actionnaire s'engageant aux côtés de l'entreprise sur le long terme et ayant accès à sa gouvernance.

Mieux, ce nouveau regard ne cantonne pas « l'entreprise au seul rôle d'un agent économique mais souligne sa contribution à la civilisation et à ce titre responsable des bienfaits et des dérives de cette dernière » selon M. Armand Hatchuel 234 ( * ) . Cette nouvelle conception de l'entreprise permet d'organiser sa responsabilité tout en préservant sa force innovante.

Le rapport Notat-Sénard considère l'entreprise comme un objet d'intérêt collectif et affirme que « chaque entreprise a donc une raison d'être non réductible au profit ». Dans le même sens, un rapport du Club des Juristes d'avril 2018, piloté par M. Antoine Frérot, a porté sur « le rôle sociétal de l'entreprise » . Un autre, de novembre 2018, de l'Institut de l'entreprise a évoqué la participation de l'entreprise au bien commun , notion qui a valu à M. Jean Tirole le prix Nobel d'économie en 2014.

Conformément aux engagements du Gouvernement, ces propositions sont venues alimenter le projet de loi du Plan d'action pour la croissance et la transformation des entreprises (PACTE) , présenté en conseil des ministres le 18 avril 2018.

b) Le triple apport de la loi PACTE

Bien que le Conseil d'État ait rappelé dans son avis sur le projet de loi PACTE que les entreprises pouvaient d'ores et déjà agir dans un but autre que leur strict objet social 235 ( * ) , la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises a apporté de substantielles modifications au statut juridique de l'entreprise, certaines de ses dispositions modifiant des articles du code civil inchangées depuis 1804.

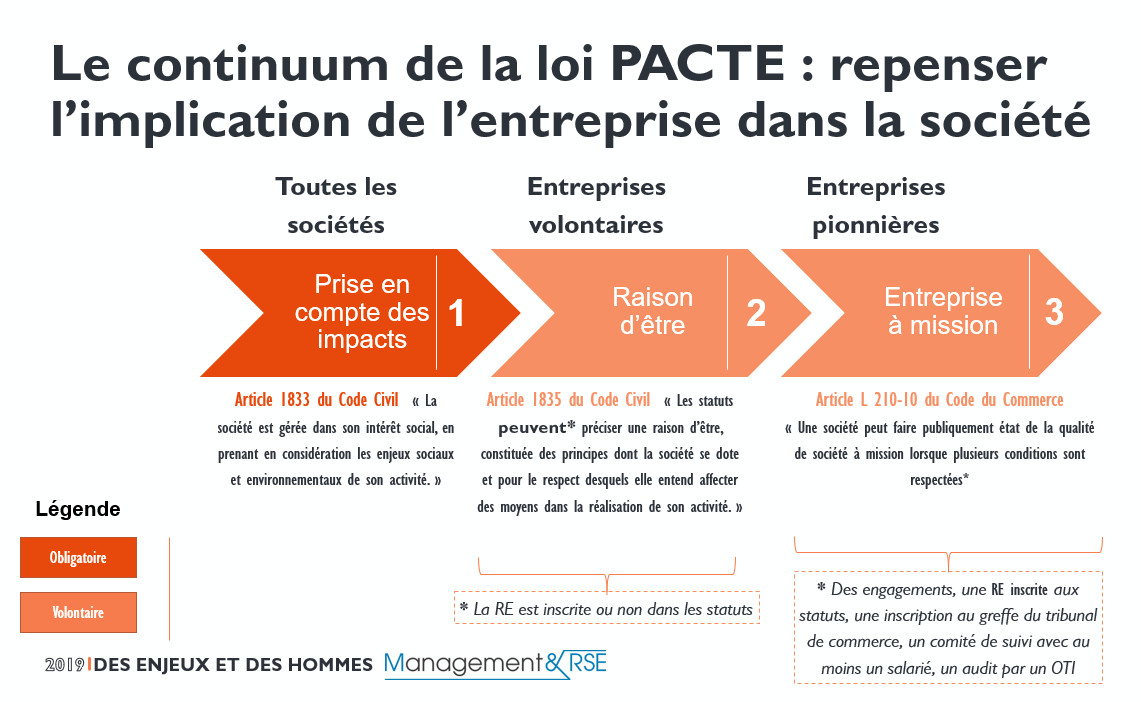

La loi PACTE comporte un dispositif en trois étages , le premier obligatoire et universel, les deux suivants optionnels et facultatifs, mais non sans incidences juridiques et sur la gouvernance de l'entreprise.

En optant pour un degré de précision faible, le législateur a laissé les entreprises elles-mêmes compléter et préciser les conséquences pour la gouvernance des entreprises de modifications juridiques. Alors que la RSE a conduit à normer, à standardiser, l'entreprise retrouve un espace de liberté et de créativité pour définir elle-même son projet, en contrepartie d'une responsabilité sur l'accomplissement de sa mission.

Pour accompagner les entreprises dans leurs démarches, l'Observatoire de la responsabilité sociétale des entreprises et le Collège des directeurs du développement durable (C3D), que les rapporteurs ont auditionné, ont publié, le 15 janvier 2020, un « guide pratique sur la mise en oeuvre de la loi PACTE » 236 ( * ) , issu de nombreuses auditions de praticiens.

La portée législative et doctrinale de la modification de l'article 1844 du code civil fait, selon M. Armand Hatchuel 237 ( * ) , fait de la RSE « une obligation et un enjeu et non plus un choix `éclairé' ou un reporting passif : il définit une `norme de bonne gestion' qui s'impose au dirigeant (ou au CA). La RSE devient une dimension de l'activité et non pas un simple `risque' à limiter : il s'agit d'enjeux qui doivent être toujours présents (comme la prise en compte des dettes de l'entreprise). Sur le plan doctrinal, il contribue à introduire `l'activité (de l'entreprise)', `la gestion' comme notions différentes de la de la `société' constituée par les associés ; `l'entreprise` entre ainsi indirectement dans le code des sociétés où elle n'existait pas ».

(1) Toutes les entreprises doivent prendre en considération les enjeux sociaux et environnementaux de leur activité

Au-delà de sa portée symbolique, la modification de l'article 1833 du Code civil, inchangé depuis 1804, relatif à l'objectif d'une société, ajoutant, d'une part, qu'elle est « gérée dans son intérêt social » et, d'autre part, qu'elle doit « prendre en considération les enjeux sociaux et environnementaux de son activité », re connaît pour la première fois dans notre droit le principe d'une interaction entre l'entreprise, quelle que soit sa taille et son statut juridique, et l'intérêt général. L'entreprise doit s'interroger sur ses impacts, positif (qu'est ce qui irait mieux dans le monde sans mon entreprise) et négatif (qu'est ce qui manque à l'humanité si mon entreprise n'existe pas).

La première modification aligne le droit avec la pratique, en consacrant la notion jurisprudentielle d'intérêt social de l'entreprise. La prise en considération des enjeux sociaux et environnementaux permet de surmonter la contradiction entre des référentiels et des dispositions législatives qui demandent à prendre en considération toutes les parties prenantes et un Code civil qui ne connaissait qu'une seule partie prenante, les associés. Bien que l'étude d'impact ait évoquée la définition de l'intérêt social dont la reconnaissance avait été évoquée dans le rapport Viénot de 1995 238 ( * ) , la loi s'abstient de donner une définition juridique de ce concept.

La deuxième modification de l'article 1833 introduit la notion de prise en considération des enjeux sociaux et environnementaux, applicable à toutes les entreprises quelles que soient leur taille . Le Conseil d'État, dans son avis du 14 juin 2018, avait toutefois prévenu que : « ce choix pourrait être de nature à pénaliser des petites structures, dotée d'une faible capacité d'expertise, alors que les grandes entreprises sont plus à même d'affronter les risques de conformité notamment en matière environnemental », mais cet avertissement n'a pas été entendu. Cette notion n'est pas définie dans le Code civil mais elle est présente dans le Code de commerce (article L. 225-102-1) ainsi que dans les référentiels évoqués supra en matière de RSE, et notamment le rapportage extra-financier. La notion de prise en considération suggère une obligation de moyen et non de résultat. Enfin, les conséquences notamment juridiques devront être précisées par la jurisprudence future.

La troisième modification, applique, dans le Code de commerce, cette nouvelle obligation au conseil d'administration et au directoire, impliquant une nouvelle gouvernance de l'entreprise , puisque ces deux organes devront « monter en compétence » sur les enjeux sociaux et environnementaux, comme le souligne le rapport de l'ORSE et du C3D, alors que jusqu'à présent, ces thématiques ne sont pas au centre des préoccupations et délibérations des instances dirigeantes de l'entreprise .

L'Institut français des administrateurs 239 ( * ) a ainsi estimé que « bien que le référentiel extra-financier, centré autour des chaînes de valeurs, soit gazeux , son rapportage doit être validé par le conseil d'administration » 240 ( * ) . Ainsi, moins de 20 % des conseils d'administration ont consulté ou entendu des experts des enjeux climatiques et les enjeux climatiques ne sont pas un sujet revu régulièrement, selon 58 % des administrateurs 241 ( * ) . De même, 81 % d'entre eux déclarent que le conseil ne dispose pas de comité chargé du suivi des enjeux climatiques. Plus préoccupant, quasiment aucun conseil (93 %) ne s'est vu présenter une analyse prospective de la résilience de l'entreprise dans des scénarios climatiques 2 °C et seulement 18 % des conseils ont consulté ou entendu des experts des enjeux climatiques 242 ( * ) . Enfin, seuls 12 % des conseils d'administration ont introduit des objectifs climatiques dans la rémunération variable des dirigeants.

Les administrateurs de société demandent donc plus d'information et de formation.

(2) Une raison d'être à définir

Les entreprises peuvent désormais se doter d'une raison d'être. Cette définition comme son inscription dans les statuts de l'entreprise sont optionnels et la notion de raison d'être n'est pas définie par la loi. Elle renvoie toutefois à la RSE. Elles ont en effet les mêmes finalités : faire prévaloir le long terme, mesurer les impacts de l'entreprises, faire évoluer sa gouvernance.

S'il n'est pas simple de définir la raison d'être on peut approcher cette notion dans sa dimension négative : elle n'est pas une démarche marketing , alors qu'elle est trop souvent gérée par les services de communication de l'entreprise, mais un sujet stratégique dont le conseil d'administration doit s'emparer ; elle n'est pas une simple définition sans conséquence mais doit induire une transformation profonde de l'entreprise. En effet, si cette dernière « fait semblant », ne joue pas le jeu, instrumentalise la raison d'être ou présente de fortes incohérences entre la raison d'être qu'elle a défini et son fonctionnement concret, la sanction risque d'être extrêmement forte , non sur le plan juridique (encore qu'il existe certaines incertitudes) mais pour la réputation et l'image de l'entreprise, lesquelles sont des valeurs désormais prépondérantes.

Plusieurs spécialistes du sujet ont proposé les définitions suivantes :

« un engagement collectif dans l'inconnu et pour un futur souhaitable » 243 ( * ) ;

« un Pacte moral entre l'entreprise et toutes ses parties prenantes » 244 ( * ) ;

« la raison d'être désigne une ambition d'intérêt général qu'entendent poursuivre les dirigeants » 245 ( * ) ;

« la contribution que l'entreprise souhaite donner à la société compte tenu de son activité et de ses impacts sociaux et environnementaux, en mobilisant ses parties prenantes » 246 ( * ) ;

« la raison d'être exprime l'utilité sociétale de l'entreprise au-delà des intérêts propres des actionnaires et des salariés » 247 ( * ) ;

« une expression de l'utilité sociétale de l'entreprise qui sera pour elle à la fois une boussole et un garde-fou quant aux décisions du conseil d'administration et du directoire ».

Pour Armand Hatchuel 248 ( * ) , « si l'entreprise, par son activité et sa gestion, se distingue de la société dont elle émane, alors le chef d'entreprise doit pouvoir définir l'ensemble des objectifs et des engagements de l'entreprise vis-à-vis de tous ceux qui la constituent et qui acceptent de confier leur sort à ses dirigeants (actionnaires, salariés, filiales sous contrôle) ou dont elle affecte le devenir (clients, fournisseurs, territoires...) et dont elle attend la confiance, l'investissement et la mobilisation indispensables à son propre développement (effets de synergies, de symbioses, de structuration etc...) ».

La définition de la raison d'être sera celle qu'en feront les principaux concernés, les entreprises. Elle devrait changer profondément la RSE au point d'en faire une notion centrale de toute entreprise . Demain, les entreprises qui n'auront pas de raison d'être devront justifier cette absence.

Puisque désormais toute entreprise doit prendre en considération les enjeux sociaux et environnementaux, la différenciation entre entreprises jouera sur la définition d'une raison d'être, son inscription dans les statuts, les outils permettant d'en vérifier la réalité. Si jusqu'à présent « chacun a mis derrière le terme “RSE” la portée qu'il souhaitait lui attribuer - certains ont en effet été questionné leur business model pour qu'il soit en phase avec une société soutenable, d'autres, l'ont cantonné au mécénat, à un exercice de conformité », entendu comme l'ensemble des processus permettant de s'assurer du respect des normes applicables à l'entreprise ainsi que des valeurs de celle-ci par ses membres. La loi PACTE devrait inciter les entreprises « à passer à un niveau de durabilité dit “fort” : ne pas seulement pallier aux éventuels impacts négatifs de leurs activités mais les changer profondément pour que ces impacts finissent par disparaître », selon l'ORSE et le C3D, dont le guide doit aider les entreprises à se doter d'une raison d'être

Cette évolution correspond au demeurant aux attentes des principales parties prenantes de l'entreprise que sont les consommateurs et clients, les salariés, les investisseurs. En donnant un sens à l'entreprise, la raison d'être peut renouveler le dialogue social et renforcer l'engagement des collaborateurs dans l'entreprise.

Enfin, se doter d'une raison d'être pourrait même permettre à l'entreprise de se protéger d'une OPA hostile : « pour lutter contre une vision court-termiste, la financiarisation accrue des sociétés et un intérêt social réduit à l'intérêt des actionnaires les plus activistes, les entreprises ont désormais à leur disposition une nouvelle arme d'une efficacité inégalée car très simple - une modification des statuts votée en assemblée générale extraordinaire - et d'une mise en oeuvre relativement aisée. Il suffira ensuite que les dirigeants l'opposent aux éventuels initiateurs d'une offre publique en arguant d'une incompatibilité « existentielle » entre cet initiateur et la raison d'être statutairement adoptée » 249 ( * ) , selon une analyse doctrinale 250 ( * ) , qui demandera à être validée par la jurisprudence.

(3) La société à mission, une nouvelle catégorie d'entreprise responsable

Avec cette nouvelle catégorie d'entreprises, serait créé, à côté de l'action publique, de l'économie sociale et solidaire et de l'économie de marché une quatrième voie, l'économie responsable , laquelle parviendrait à concilier le but lucratif et la prise en compte des impacts sociaux et environnementaux.

Inspiré d'exemples étrangers et notamment américains de la Benefit Corporation ou de la Social Purpose Corporation , la société à mission est une entreprise qui entend aller, de manière volontaire , « au-delà de la RSE », comme l'a indiqué Mme Geneviève Ferone Creuzet du cabinet Prophil, auteur d'une étude comparative internationale 251 ( * ) , ce qui la rapproche d'une entreprise de l'économie sociale et solidaire.

Davantage qu'un label, l'entreprise qui choisit le statut de société à mission doit ensuite pouvoir démontrer sa sincérité et que la raison d'être se déploie concrètement dans l'entreprise fait l'objet d'un certain contrôle : « elle sera poussée par les parties prenantes à prouver que sa raison d'être est impactante à travers au moins trois leviers opérationnels indissociables : la déclinaison d'engagements pour mettre en oeuvre concrètement la raison d'être ; une intégration dans la gouvernance afin de montrer que la raison d'être est suivie au plus haut niveau de l'entreprise mais également en impliquant les salariés (et éventuellement les parties prenantes externes) ; le développement d'un système d'évaluation pour s'assurer de la bonne exécution de la raison d'être » selon l'ORSE et C3D.

Si l'entreprise qui s'est déclarée société à mission ne respecte pas ces critères, elle devra supprimer cette qualité de tout document public.

Pour ses promoteurs, l'entreprise dotée d'une raison d'être est plus agile pour répondre aux fortes variations de la demande, en dépit de la modification de son actionnariat, et pour pérenniser ses engagements sociétaux. Ainsi, dans le contexte de l'épidémie sanitaire, « sans la société à mission, les investissements en faveur d'une réelle robustesse industrielle seraient aisément remis en cause par une gouvernance exclusivement financière » 252 ( * ) .

* 218 Audition, réalisée en visioconférence conjointement avec la Délégation à la prospective, le 7 mai 2020.

* 219 Audition précitée du 7 mai 2020.

* 220 Dans un rapport de Douglas Beal, Robert Eccles, Gerry Hansell, Rich Lesser, Shalini Unnikrishnan, Wendy Woods et David Young, « Total Societal Impact: A New Lens for Strategy », BCG Report, October 2017.

* 221 Le TSR représente l'ensemble de la valeur créée sur une période donnée, composée de trois segments : la variation du cours, les éventuelles émissions d'actions gratuites et les versements de dividendes.

* 222 Joseph L. Bower and Lynn S. Paine, « The Error at the Heart of Corporate Leadership: most CEOs and Boards believe their Main Duty is to maximize Shareholder Value; its not » , Harvard Business Review, May & June 2017.

* 223 La Business Roundtable est fondée en 1972 par John Harper, PDG du groupe Alcoa , et Fred Borch, PDG de General Electric pour faire pression sur les politiques publiques du Gouvernement fédéral des États-Unis . Elle regroupe plus de 150 dirigeants et PDG des plus grandes entreprises américaines représentant 5 000 milliards de dollars de chiffre d'affaires, 10 millions de salariés, un tiers de la capitalisation boursière américaine. En 2010, elle s'est fortement opposée à la Securities and Exchange Commission (SEC) qui adopta la règle shareholders access to proxy , qui visait à donner plus de pouvoir aux actionnaires dans la proposition et la nomination des administrateurs de grandes sociétés. Le président de la Business Roundtable, John Castellani s'est publiquement et fortement opposé à cette règle qui fut finalement abandonnée après un lobbying intense et des poursuites judiciaires.

* 224 « Dirigeants d'entreprise, engagez-vous pour sauver la planète » Bertrand Badré (PDG de Blue Like an Orange Sustainable Capital), Nathalie De Gaulle (Comex 40 du Medef), Aurélie Motta-Rivey (présidente de Societer, maison de conseil aux dirigeants en « sustainable leadership ») et Mathilde Oliveau (présidente de Sensible, maison de stratégie éditoriale pour dirigeants).

* 225 « L'économie du Bien commun, réponse aux défis de notre pays ! », La Tribune, 10 décembre 2019.

* 226 « CSR Europe est le premier réseau commercial européen pour la durabilité et la responsabilité des entreprises. Avec nos membres corporatifs et nos organisations nationales de RSE, nous unissons, inspirons et soutenons plus de 10 000 entreprises aux niveaux local, européen et mondial. Nous accompagnons les entreprises et les secteurs industriels dans leur transformation et leur collaboration vers des solutions pratiques et une croissance durable. Nous sommes pour le changement systémique ; par conséquent, à la suite des ODD, nous voulons co-construire avec les dirigeants et les acteurs européens une stratégie globale pour une Europe durable 2030 » source : site internet.

* 227 En marketing, il désigne le marché grand public, la tendance majeure de consommation, la plus grande partie de la demande et s'adresse donc au plus grand nombre de consommateurs potentiels.

* 228 « Long-Term Thinking in a Short-Term World » Ravia Souder, Greg Reilly et Rebecca Ranucci, Network for Business Sustainability, 24 février 2015.

* 229 Audition du 4 février 2020.

* 230 Audition du 3 novembre 2020.

* 231 Consultable sur le lien suivant :

* 232 « Management et financiarisation. Des entreprises déformées », Olivier Favereau et Armand Hatchuel, Cadres-CFDT, septembre 2011.

* 233 Notamment par l'attribution aux managers de stock-options afin qu'ils deviennent à leur tour actionnaires de l'entreprise.

* 234 Audition 5 novembre 2019.

* 235 « Si l'article 1832 assigne au contrat de société une finalité principale consistant dans la recherche, dans l'intérêt commun des associés, d'un bénéfice ou la réalisation d'une économie, c'est-à-dire d'un avantage patrimonial direct ou indirect, le droit positif ne réduit pas le contrat de société à ce seul objectif ». Il observe ainsi qu'indépendamment même de l'existence de législations sectorielles qui peuvent par exemple conduire des sociétés commerciales à poursuivre : « un but (...) autre que le seul partage des bénéfices » (article 1 er de la loi n° 2014-856 du 31 juillet 2014 relative à l'économie sociale et solidaire), nombre d'entreprises de droit français ont d'ores et déjà choisi d'agir en ce sens, sans que le code civil y fasse obstacle ».

* 236 « Loi PACTE et raison d'être : et si on passait à la pratique », présenté le 15 janvier 2020.

* 237 Audition 5 novembre 2019.

* 238 « L'intérêt social peut ainsi se définir comme l'intérêt supérieur de la personne morale elle-même, c'est-à-dire de l'entreprise considérée comme un agent économique autonome, poursuivant des fins propres, distinctes notamment de celles de ses actionnaires, de celles de ses salariés, de ses créanciers dont le fisc, de ses fournisseurs et de ses clients, mais qui correspondent à leur intérêt commun, qui est d'assurer la prospérité et la continuité de l'entreprise », selon le « Rapport sur le « Le Conseil d'Administration des Sociétés Cotées ».

* 239 Association qui regroupe 4 000 administrateurs d'entreprises de toute taille et de tous secteurs.

* 240 Audition de Mme Françoise Malrieu du 14 janvier 2020.

* 241 Enquête réalisée avec Carbone 4 sur « Le rôle du conseil d'administration dans la prise en compte des enjeux climatiques » (octobre 2019). Pour 42 % des conseils d'administrations qui évoquent fréquemment le sujet, ils le font d'abord dans le cadre d'une mise à jour de la cartographie des risques (47 %).

* 242 Interrogée sur les raisons d'un tel retard, Mme Malrieu indiquait : « Il y a un premier élément d'explication : au cours des trois dernières années, les conseils d'administration ont été encombrés par une vague d'obligations nouvelles qui se sont imposées aux entreprises, cotées ou pas, de la loi Sapin 2 sur la corruption au RGPD en passant par un nouveau rôle du comité d'audit. Autre élément d'explication : si les entreprises ont commencé à prendre en considération les sujets environnementaux , elles ne font pas nécessairement remonter aux conseils d'administration toutes les initiatives qu'elles prennent en la matière. N'arrivent en discussion au board que les dossiers qui font l'objet de suivi de décisions stratégiques. Il faut par ailleurs rappeler que le climat est un sujet systémique et que, depuis deux ou trois ans, les problèmes systémiques explosent : Brexit, et plus généralement contexte géopolitique, réglementation supra nationale, risques de cybersécurité, etc. La question du climat doit aujourd'hui être envisagée comme un sujet stratégique ». Source : Françoise Malrieu : « Les boards doivent envisager le climat comme un sujet stratégique » Les Echos, 6 novembre 2019.

* 243 « La mission de l'entreprise responsable », Blanche Segrestin & Kevin Levillain, Mines Paris Tech. Presse des mines, Octobre 2018.

* 244 « La marque employeur est au coeur de la raison d'être des entreprises », Didier Pitelet, JDN Henoch Consulting, juillet 2019.

* 245 « À quoi sert la “raison d'être” dans les entreprises ? », Jean-Florent Rérolle, Morrow Sodali, et Bertrand Valiorgue, IAE Clermont Auvergne. Harvard Business Review, juillet 2019.

* 246 « Des enjeux et des hommes », Agnès Rambaud-Paquin et Martin Richer, Fondateur de Management & RSE Source : compte-rendu de réunion ORSE - C3D, rapport précité.

* 247 « Loi PACTE et raison d'être : et si on passait à la pratique », précité.

* 248 Audition du 5 novembre 2020.

* 249 « Se prémunir des OPA hostiles », par Isabelle Bufflier et Aurore Haas, La Tribune, 8 août 2019.

* 250 Comme le suggère le professeur Antoine Gaudemet dans un article publié dans le Bulletin Joly Sociétés de janvier 2019.

* 251 « Les entreprises à mission ; panorama international des statuts hybrides au service du bien commun ».

* 252 « Covid-19 : les vertus des entreprises à mission », Armand Hatchuel, Le Monde, 23 avril 2020.